本篇可领

画像包|定价包|AB包|体检包|Agent包|ESG包|贷后包

领取:在对话框回复关键词,或使用百度网盘直链(见文末)。

精彩推荐

正文开始

引言

最近在给一家银行的小微企业的尽调报告的智能体,看了很多家银行的围绕授信尽调报告,不由一声感概:难怪小微企业的不良率如此之高,导致银行“不放怕被罚,放了怕亏”。因为在银行在设计小微风控体系时,一开始就走错了:很多银行的小微尽调,做着做着就变成了“大公司业务的写作比赛”:几十页报告、成堆附件、行业分析复制粘贴,最后审查会上问一句“你觉得这个客户到底行不行?”客户经理反而越说越不清。我也能理解,因为小微企业的特殊性:

1)数据碎片化、难以采集或采集成本高;

2)骗贷、材料造假难以识别;

3)小微企业关键人(法人、实控人、股东等)个人资产和企业资产混在一起,难以厘清;

4)看不懂小微企业的经营的猫腻;

5)无法核实资金用途

...

这就导致,几乎都依靠“人肉现场尽调”,数据模型只做参考,尤其是泰隆银行的“人海战术”,被各家银行争相模仿,先不说“泰隆模式”是否具备参考价值?是否可以被复制?,就说这种“现场尽调”的方式,银行是否算过一笔账--“人肉”成本!本来小微企业息差就薄、不良又高,你又铺进去那么多的人力,你不亏钱才奇怪了!今天不重点讨论“泰隆模式”是否值得推广和复制?以后有机会专门写篇文章来分析“泰隆模式”。

FTP的观点是:小微贷款,尽调的目标不是写厚报告,而是做出可验证、可复核、可执行的风险判断。

正确方向是:轻报告、重判断;短而有力、证据闭环。

下面结合我们实施过的小微企业风控体系咨询和智能体试点搭建的案例,给你一套能直接落地的打法:两页尽调的结构 + 三证据交叉验证 + 异常点雷达 + 贷前贷后联动清单,并附上“小微授信智能体”的产品理念页 + 口径说明页,你可以直接复制到方案/演示里。

01

先纠正一个行业误区:报告越厚,风险越低?

不少机构的潜台词是:

金额上来了 → 报告要厚

页数多一点 → 显得严谨

模板复杂一点 → 看起来专业

但现实是:贷款风险从来不是靠页数控制的。

尤其是小微企业风控!

你写得再厚,常见“材料幻觉”仍然存在:

财务报表是“整理过的”(可粉饰)

经营数据是“解释过的”(可话术化)

行业分析是“复制过的”(对个体风险贡献很低)

风险提示是“模板化的”(看起来像风控,其实不增益)

真正有效的尽调,是把资源投在高信息增益变量上:还款来源是否真实、现金流是否可验证、权益是否清晰、异常点能否交叉验证。

02

小微尽调抓什么?抓“五个判断”,再落到“三类证据”

300-500万以内额度的小微尽调,其实抓这五件事就够了(但要抓扎实):

还款来源是否真实

现金流是否可验证

核心资产与权益是否清晰

经营逻辑是否自洽

异常点是否被交叉验证

把它再收敛成最核心的“三类证据”:

财务报表(利润表/现金流/资产负债)

银行流水(趋势、对手、集中度、异常波动)

权益与经营真实性的交叉验证(税票/工商/司法/关联网络等)

这就是小微尽调的“骨架”。你可以没有20页行业分析,但你不能没有交叉验证。

03

最实用的落地法:两页尽调(结构模板)

第1页:执行摘要(让审查会一屏看懂)

1)客户结论(必须一句话)

建议:通过/有条件通过/暂缓/拒绝

风险等级:低/中/高(或 A/B/C/D)

2)授信建议(必须量化)

建议额度:XX 万(区间也可)

期限:X 个月

定价区间:X%–Y%

还款方式:等额本息/先息后本/按季结息

担保建议:保证/抵押/组合;追加保证金/反担保(如需)

3)三条“核心判断”(必须能被证据支撑)

还款来源:来自……(经营现金流/应收回款/合同订单)

经营真实性:三证据一致/存在冲突(冲突点写清)

权益清晰:股权/对外担保/诉讼扰动情况

4)Top 5 风险点 + 下一步动作(从报告到行动)

每条都用同一格式写:

风险点 → 触发信号 → 影响 → 下一步动作(补件/核验/调整额度与定价)

第2页:证据闭环(结论—证据—冲突—核验路径)

你要把“结论”拆成可复核的证据链:

结论A:收入真实性(绿/黄/红)

证据1:财报收入(近12M)……

证据2:流水入账(近12M)……

证据3:开票金额/纳税申报……

冲突点:财报>流水>税票(差异 X%)

核验路径:补充POS/平台后台/合同与发货单/上游对账……

结论B:对手集中度风险

证据:Top1/Top3 占比、回款周期、关联方占比

动作:限额、加担保、缩短期限、设置贷后预警

结论C:司法扰动/对外担保链

证据:涉诉/被执行/限高、对外担保企业列表

动作:条件审批、追加反担保、触发贷后跟踪频率

两页写完,你会发现:你不是“材料少了”,而是“判断更硬了”。

04

最关键的干货:经营真实性“三证据交叉验证”(实操示例)

很多欺诈与风险不是“信息缺失”,而是“信息冲突”。

小微尽调要把冲突显性化。

交叉验证对象(最常用三项)

收入:财报收入 vs 流水入账 vs 税票开票/纳税

活跃度:流水笔数/活跃月份 vs 开票频次 vs 经营规模线索(门店/用工/设备)

趋势一致性:近12M走势是否同向(旺季淡季是否一致)

判定口径(试用版也能跑通)

一致(绿):差异在 ±15% 且趋势同向

轻度冲突(黄):差异 15%–35% 或 季节性解释可成立

严重冲突(红):差异 >35% 或 趋势反向/断崖式变化

示例:餐饮客户A(流水好看,但税票偏弱)

财报收入:360万/年

流水入账:420万/年

税票开票:120万/年

结论:收入真实性(黄偏红)

可能解释:大量现金/平台结算未开票/存在拆分或代收

核验路径(直接可操作):

补平台后台结算单(美团/抖音等)

补进销存/原材料采购对账

抽查近3个月大额入账的交易对手真实性

对照“客单价×单量×营业天数”的合理区间

你看,尽调的关键不是“写行业多苦”,而是把冲突翻出来并给出核验路径。

05

再给一套“异常点雷达”:小微风险常见的10个信号

这10个信号,任何一家银行都能用,且比“行业复制粘贴”更有效:

流水断崖式下滑或“阶梯式虚增”

Top1/Top3 对手集中度异常升高

退款/退货率偏高且集中在少数对手

大额整数交易、频繁同额交易

关联方交易占比上升

税票与流水长期背离且无法解释

工商变更频繁(股权/法定代表人/地址)

司法扰动新增(涉诉/被执行/限高)

对外担保链复杂,担保对象质量差

经营逻辑不自洽(利润高但现金流差/销量高但采购低)

每个信号都应该对应:证据→解释假设→核验路径→授信动作,这才是风控。

06

贷前即贷后:用途监管别等放款后才想起来

小微贷款最大的监管与风险点之一就是用途。

正确做法是:贷前就把“用途—资金路径—监控策略”设计好。

贷前要问清(并写进报告)

用途类型:补流/进货/设备/工程款/周转

预计资金路径:收款方类型、频率、单笔范围

禁止清单:回流、代付、疑似关联方循环

贷后自动生成(给贷后经理“拿来就用”)

监控频率:周/月/季

预警信号:用途偏离、对手异常、集中度上升、涉诉新增、流水断崖

工单动作:短信核验/电话回访/补票据/上门检查/额度调整

把“贷前报告”变成“贷后方案”,这就是差异化。

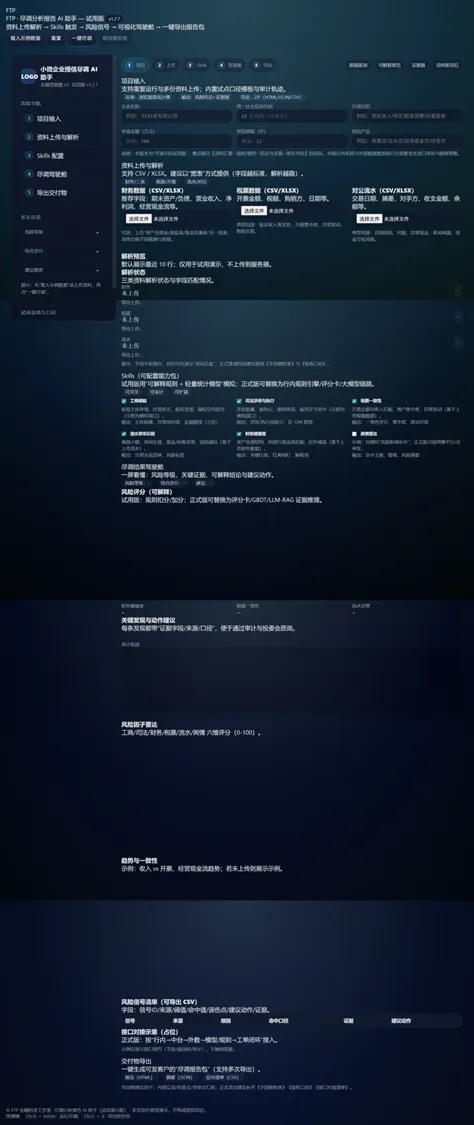

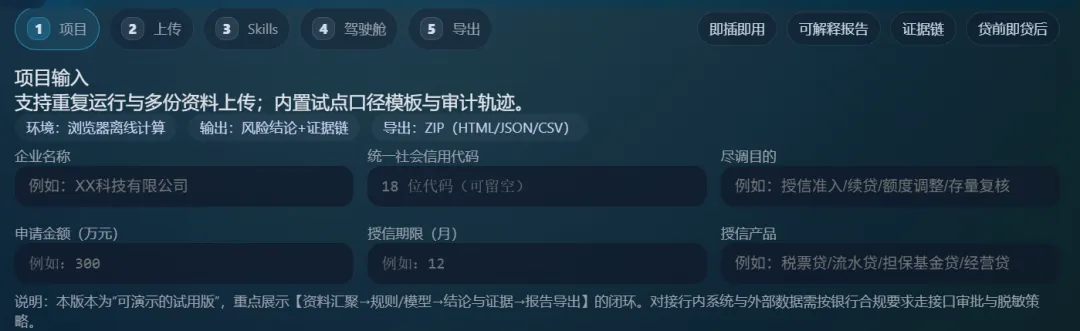

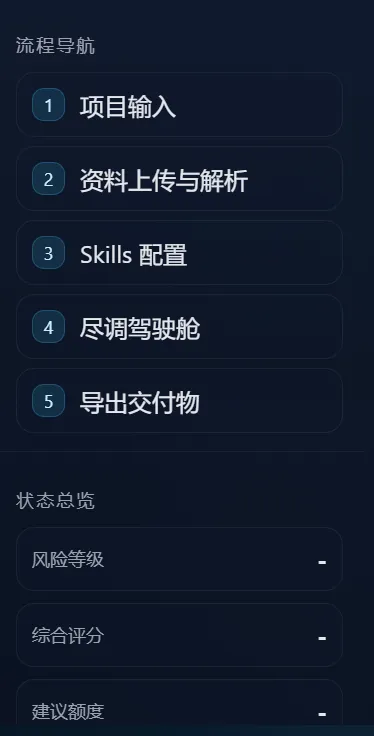

附:小微企业授信报告AI助手智能体「试用版」即将推出,敬请留意

产品理念:轻报告、强证据、可解释、可执行、可闭环

我们不做“长报告生成器”,我们做“判断放大器”。

轻报告:面向 300-500 万以内小微,输出“两页结论 + 证据闭环”,避免材料堆砌。

强证据:每个结论必须绑定证据链:来源/时间/可信度/冲突点/核验路径。

可解释:不仅给结论,还回答“为什么”,并明确关键变量与影响路径。

可执行:输出 Top 风险驱动 + 下一步动作(补件/核验/额度与定价调整/担保建议)。

可闭环:贷前设定用途与监控策略,自动生成贷后检查清单与预警规则(贷前即贷后)。

行业化:按行业切换阈值/关注点/解释话术,避免“一刀切”。

关键人360:把法人/实控人/担保人风险与关联网络纳入同屏决策。

【剧透】

最后:TO客户经理/审查员

小微尽调不是写作文,是做判断。

你把“财报 + 流水 + 交叉验证”这三件事做扎实,再配上“证据链 + 行动清单 + 用途监管”,两页报告比二十页更安全。

END

FTP经融科研天地

懂业务 × 懂模型 × 懂政策 × AI

立即行动:

· 回复【模板总库】领取工具与模板

· 回复【选课】获取学习路径

· 回复【快跑日】预约 1 天可演示原型

名片|微信 :Fintechp|知乎 Ftp金科

企业能得到什么?

三件事

战略→落地:风险偏好与限额、灰度节奏

模型→监管:可解释/追溯/留痕审计

资本→效率:Basel 资本效率与路线图

轻咨询套餐

体检包(5天)|快跑日(1天)|设计冲刺(2周)

月度陪跑|方案评审|乙方联合售前(按场/按天)|培训赋能

深度陪跑|场景蓝图 |策略/模型/画像体系共建 |运营与能力生化

智能体设计与落地 |智能体SOP设计与规划咨询 |Agent产品交付与投产

个人用户能得到什么?

训练营:2–3h×4期,作业点评+答疑

小鹅通课程:随买随学,配模板

知识星球:资料库+Prompt库+ROI计算器

私域同业社群交流,资源合作,知识分享

老师一对一专业答疑解惑

?

福利区

AB工具包(Excel):https://pan.baidu.com/s/109EQmwHo-e7E9P4vl27ytA?pwd=178j 提取码:{178j}

体检一页样张(Excel):https://pan.baidu.com/s/1JX_JM4ZrRoBNO6UubrT_oA?pwd=5vrs 提取码:{5vrs}

定价小抄(PDF):https://pan.baidu.com/s/17JuJrHZ0Rbp3eUh_0d4Frg?pwd=ru7y提取码:{ru7y}

额度十表(Excel):https://pan.baidu.com/s/1FEV6m-GbpcvnxFihq7QAYw?pwd=q6tk 提取码:q6tk

领不了?回复:AB包 / 体检包 / 定价包 获取纯文字版模板。

回复【模板总库】看全部关键词;

菜单有:拿干货|学提升|企业服务。名片:微信 Fintechp|知乎 Ftp金科