在连续两年 “踩刹车” 之后,奢侈品行业终于看到了把复苏带进年底的可能性。

尽管第四季度将面对不低的同比基数,市场对这一轮财报季的情绪却明显回暖。多位分析师判断,Q4 大概率延续三季度的温和修复,而非再度走弱:美国股市的财富效应仍在托底高端消费,中国市场虽未反转,但已出现企稳信号;与此同时,过去一年里行业主动放慢扩张、重塑定价与产品结构的调整,开始在财务端显影。

“2025 年第四季度的关键词其实是投资人口中的 ‘comping the comp’——在高基数之上再做比较,” 汇丰全球消费与零售股票研究主管 Erwan Rambourg 指出,“对比基础确实更具挑战,但我并不认为多数公司会出现趋势性的明显恶化。”

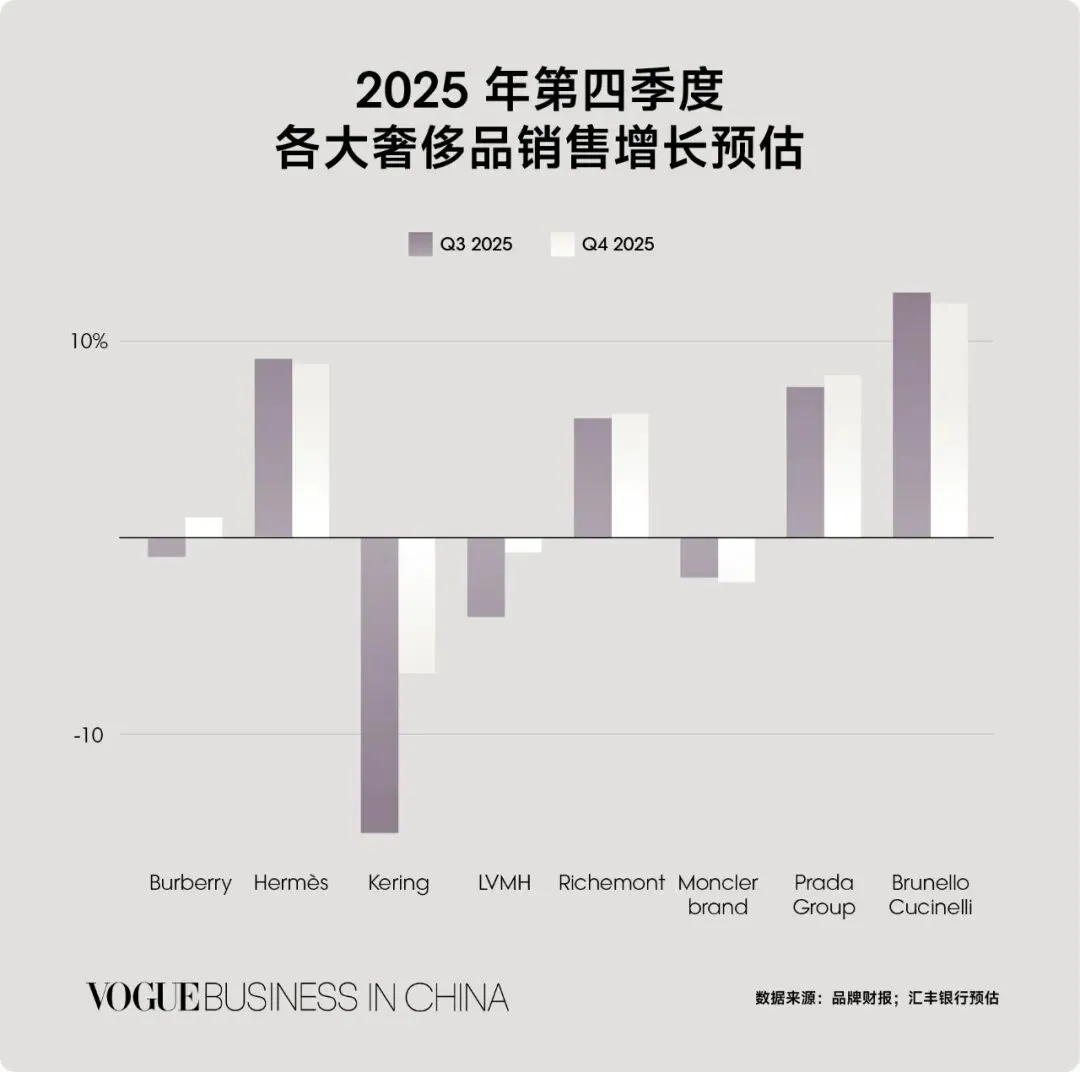

数据本身并不激进,但方向清晰。汇丰预计,2025 年第四季度全球奢侈品销售额将同比增长 2.6%,低于第三季度的 3.2%,但已明显好转于今年上半年仍处负区间的表现。

更重要的是,Q4 的意义正在发生变化。它不再只是冲业绩的窗口,而更像一次阶段性 “验收”:哪些品牌通过收敛产品线、优化门店网络和重建文化叙事,重新掌握了定价权;哪些仍停留在高扩张时代的惯性中,开始被市场冷静筛选。

图片来源:Louis Vuitton

摩根士丹利董事总经理 Édouard Aubin 指出,从两年期维度看,多数奢侈品集团有望实现改善,这正是市场信心回升的关键。“投资者正在形成共识:行业并没有变得更糟,而是在缓慢向好。”

伯恩斯坦董事总经理 Luca Solca 的判断更为直接:“Dior 的市场反馈正在为 LVMH 提供支撑,珠宝业务的持续走强托住了历峰集团,而爱马仕则一如既往地保持稳定。在这样的背景下,我认为行业走向偏积极情景的概率,已经超过 50%。”

瑞银董事总经理 Zuzanna Pusz 也认为,尽管复苏仍处早期,但第四季度有望成为第一个可被验证的拐点样本。

图片来源:Dior

图片来源:Cartier

图片来源:Hermès

尤其在中国市场,眼下最重要的并非需求是否全面回暖,而是 “是否还会继续下滑” 的预期是否已经被打破。对奢侈品行业而言,2025 年第四季度未必带来惊喜,却足以划清一条界线:谁已经走出最危险的阶段,谁还没有。

中国企稳、美国加速:

复苏的区域分化正在成形

在宏观压力仍未消散的背景下,奢侈品行业在中国市场开始显现 “企稳” 迹象。房地产疲软、青年失业率偏高仍在,但品牌已明显转向更主动的策略,通过内容、产品与体验重建兴趣与到店流量。与此同时,美国成为增长的主要动力源:股市走强持续放大财富效应,高净值人群的消费意愿随之抬升。

“美国的富裕人群现在可能感觉自己更富了,这正在直接转化为更多奢侈品消费,” 汇丰 Erwan Rambourg 指出。

区域层面的分化同样清晰。Rambourg 预计,欧洲与东南亚在四季度可能仍是相对疲弱的板块,核心原因在于旅游消费低迷;日本方面,中日的紧张关系,或将继续压制中国游客到访。同时,汇率因素正在成为新的系统性变量——欧元对美元与人民币的走强,意味着欧洲制造的奢侈品在海外市场价格被动抬升,对欧洲奢侈品集团形成压力。

图片来源:Hermès

所有这些因素,正在把行业推向一个更明确的方向:回归本地消费者。

“部分是品牌自身演进的结果,部分是汇率变化所致,核心主题正在转向 ‘卖给本地人’,” Rambourg 直言,“我不认为会有太多希望看到中国或追求型美国消费者大规模回流欧洲。全球各地的区域管理者,都在聚焦他们真正能掌控的变量——本地消费者。”

品牌之间的分化仍在拉大

财报季一开始,分化就已显现。

Brunello Cucinelli 率先交卷,2025 年第四季度营收同比增长 11.9%,延续高端 “稳增长” 路径。紧随其后的是历峰集团,市场预计其季度销售将增长 8.3%,在此前第二财季同比大涨 14% 的基础上,继续受益于 Cartier 所代表的珠宝动能。

图片来源:Brunello Cucinelli

图片来源:Cartier

相比之下,综合型奢侈品集团的压力更为集中。作为行业风向标,LVMH 预计第四季度整体销售将同比下滑 0.2%。其中,核心的时装与皮具部门预计下降 2.9%,在第三季度已下滑 2% 的背景下,复苏仍显乏力。

图片来源:LVMH

开云集团的处境则更具挑战。汇丰预计,其第四季度销售将同比下滑 5.3%,与第三季度 5% 的跌幅基本持平。Gucci 仍是主要拖累,销售预计下降 14%;Saint Laurent 亦将下滑 4.2%。集团内部的亮点来自 Bottega Veneta 预计实现 2.5% 的增长;而包括 Balenciaga、McQueen 与 Boucheron 在内的 Other Houses 板块,预计仅实现 0.6% 的小幅上升。

整体来看,四季度并未抹平差距,反而进一步放大了行业内部的结构性分化:以高端定价、强品牌势能和珠宝业务为核心的公司,正在走出自己的修复曲线;而高度依赖时装与规模扩张逻辑的集团,仍在等待真正的拐点。

在这一轮财报季中,爱马仕依旧是行业 “优等生”。汇丰预计,其 2025 年第四季度销售将同比增长 9.1%,虽略低于第三季度的 9.6%,但整体节奏依然稳健,延续了其在高端奢侈品中的领跑地位。

Backstage at Hermès SS26.

图片来源:Acielle/ Style Du Monde

中游阵营的表现则更为分化。汇丰预计,Prada 集团零售销售将增长 8.4%,在行业整体温和修复的背景下,维持相对清晰的上行轨迹;Burberry 则已经显示出转型初期的企稳信号;Moncler 品牌则预计实现 2.2% 的小幅增长,更多体现的是防守型韧性,而非加速反弹。

图片来源:Prada

图片来源:Burberry

图片来源:Moncler

这组数据再次印证了当前行业的核心逻辑,真正具备强定价权与产品确定性的品牌,仍在稳定向前;其余品牌即便回到增长区间,节奏也明显更慢,复苏更多是一种 “止跌后的爬坡”。

分化仍在,但裂口开始收敛

摩根士丹利董事总经理 Édouard Aubin 指出,第四季度奢侈品行业依然运行在 “K 型结构” 之中:金字塔顶端继续受益于显著的财富效应,而中低端需求修复缓慢。但与过去几个季度不同的是,这种分化正在出现边际缓和的迹象。“由于强烈的财富效应,处在奢侈品金字塔顶端的品牌仍在跑赢,但我认为这种差距会开始小幅收窄。”

过去一年,高端品牌几乎集体 “免疫” 下行周期。爱马仕、Loro Piana、Brunello Cucinelli 以及 Cartier,持续依靠超高净值人群的消费韧性逆势前行。相较之下,客群更偏向中产和准奢消费者的品牌,在此前几个季度承受了最直接的冲击。

图片来源:Hermès

图片来源:Loro Piana

图片来源:Brunello Cucinelli

图片来源:Cartier

但拐点的信号正在浮现。汇丰的 Erwan Rambourg 认为,尽管第四季度的增长主力仍不是 “向上够得着” 的消费者,但这部分人群正在回到视野中。“我不认为准奢消费者是 Q4 的核心驱动力,但他们正在回归,” 他说,“以 Burberry 为例,随着重新定位的推进,那些在过去两年里缺席的消费者,正在被更合理的价格带和更清晰的创意方向重新吸引回来。”

价格策略更趋理性

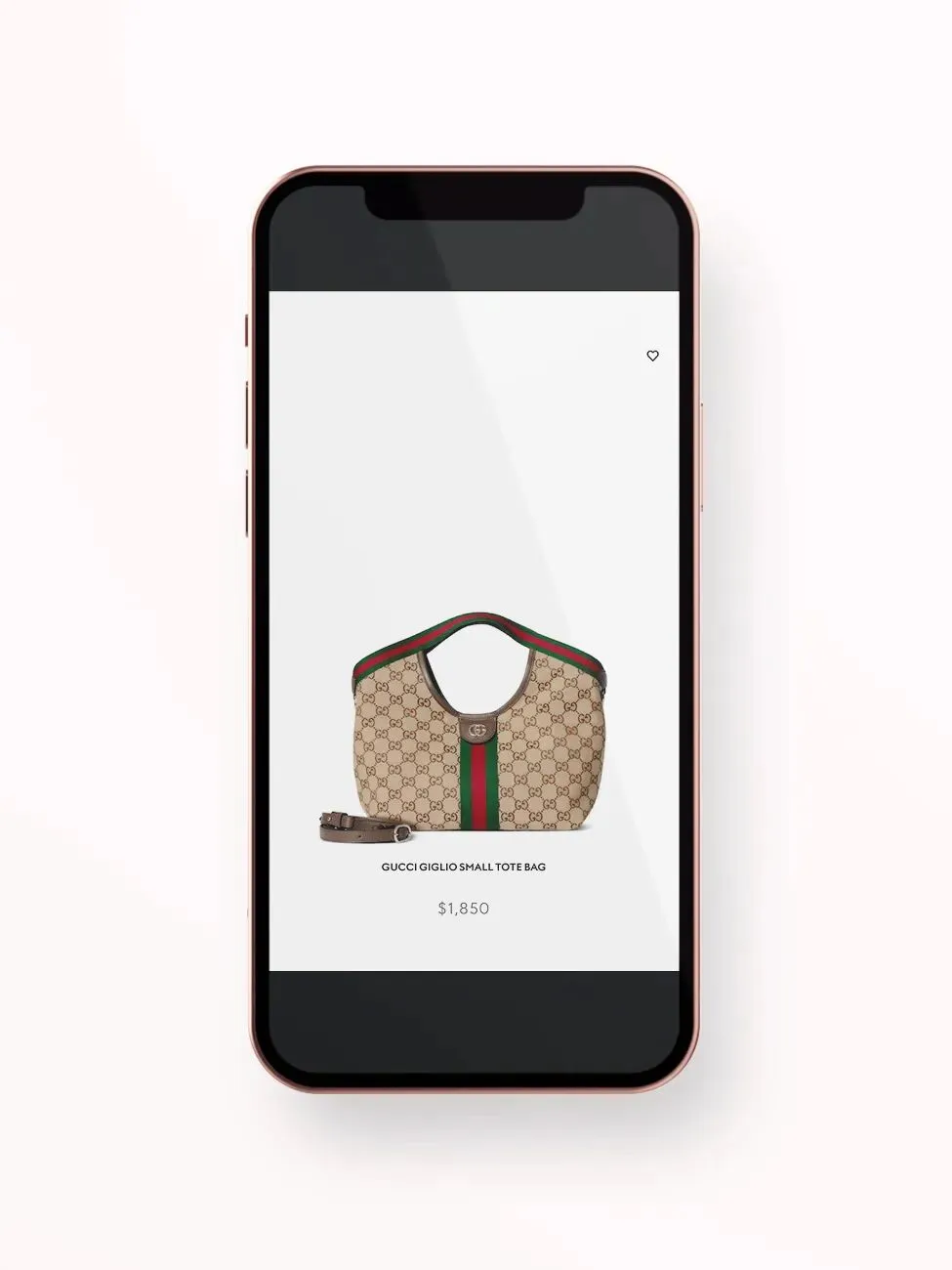

分析师普遍认为,“贪婪通胀”(Greedflation)——品牌提价过快,以至于消费者感到价值感下降——是行业自身制造的问题。一些品牌正在通过优化产品组合和推出相对低价的单品,尝试缓解这一压力,也为第四季度业绩提供潜在支撑。

摩根士丹利董事总经理 Édouard Aubin 指出:“我不认为行业正在大规模转向推出更亲民的价格点,但一旦出现,效果往往不错。”

Burberry CEO Joshua Schulman 率先推动品牌脱离 3,000 英镑以上手袋的高价策略,在 2025 春夏秀场推出了 2,000 英镑的 B Clip 手袋。Gucci 推出 Giglio 托特包,小号帆布版本售价 1,850 美元;Dior 在官网发布 D-Journey 系列,价格区间在 3,500 至 5,600 欧元之间;Chanel 则推出 Chanel 25,大号版本 6,800 欧元,相比经典大号 Chanel 2.55 的 11,100 欧元大幅下调。

Burberry 在 2025 春夏秀场推出了 2,000 英镑的 B Clip 手袋

图片来源:Jeff Spicer/Getty Images

Gucci 推出 Giglio 托特包,小号帆布版本售价 1,850 美元

图片来源:Gucci

Dior 的 D-Journey 系列

图片来源:Dior

Chanel 25 Large Handbag

图片来源:Chanel

这一系列动作表明,奢侈品牌在维持稀缺性与高端形象的同时,也开始尝试用更 “合理” 的价格点去激活尚未参与的潜在消费群体,从而为增长打开新的可能性。

光环效应

对于那些创意总监在 2026 春夏季首次亮相的时装屋,投资者在财报电话会议上的关注焦点,将是市场对新任设计师作品的最初反应。瑞银董事总经理 Zuzanna Pusz 写道:“投资者预计会关注——尤其是 Dior ——在多位创意总监调整之后,新系列面世的时间表以及市场反馈。”

Demna 的 Gucci La Famiglia 系列于 9 月 25 日至 10 月 12 日在仅 10 家门店独家发售,而 Celine 在 Michael Rider 首个系列于 11 月陆续上架。尽管大多数系列在第四季度末尚未全面铺货,分析师仍认为,新任创意总监的首秀及其带来的创意活力,为品牌产生了明显的光环效应,尤其在 Dior 和 Chanel 身上表现明显。Jonathan Anderson 的 Dior 首秀系列于 1 月 2 日到店,而 Matthieu Blazy 的首个 Chanel 系列预计将于 2026 年 3 月上市。

Demna 的 Gucci La Famiglia 系列 - La VIP

图片来源:Gucci

Celine 在 Michael Rider 首个系列

图片来源:Celine

Jonathan Anderson 的 Dior 首秀系列

图片来源:Dior

Matthieu Blazy 的首个 Chanel 系列

图片来源:Chanel

这种光环效应不仅体现在品牌热度上,也有助于提振消费者关注与话题讨论,为接下来的销售和季度表现提供积极的心理预期。

Rambourg 表示:“我认为今年的销售反弹将主要依赖客流回升,因为你终于有理由让消费者走进门店——无论是新产品、新的媒体资产,还是一些真正值得体验的东西。至于他们会不会立即买单,那是另外一回事,但客流量显然会开始回升。”

门店已经准备好迎接潮水般的顾客。摩根士丹利董事总经理 Édouard Aubin 指出:“第四季度一个有趣的现象是,一些行业领先品牌在零售端的动作明显拉高了行业标准。”

具体来看,Louis Vuitton 在韩国开设了全球最大的旗舰店,将零售与娱乐体验融合;Dior 则在北京完成五层楼的新店布局,继秋季 Rodeo Drive 店面带餐厅体验之后,由三颗米其林星厨 Dominique Crenn 设计的餐厅成为亮点。

Louis Vuitton 在韩国开设了全球最大的旗舰店

图片来源:Louis Vuitton

北京迪奥之家

图片来源:Dior

“迪奥先生”(Monsieur Dior)餐厅

图片来源:Dior

这些举措表明,奢侈品牌不仅在销售端寻求恢复,更在门店体验上持续发力,用硬件和场景创新拉动流量,为品牌长期沉淀和消费体验升级奠定基础。

汇丰预计,今年奢侈品行业将回归更 “正常” 的增长节奏,大体接近历史平均水平 6.5%,推动力主要来自美国消费者,以及中国市场的渐进回暖。但品牌仍需警惕汇率变化可能对利润率产生冲击。

珠宝板块能否继续领跑其他奢侈品类别?

摩根士丹利董事总经理 Édouard Aubin 提出两大关注点:“首先,黄金价格仍在明显上涨。尽管头部珠宝品牌尽力控制提价,但需求可能触顶,消费者支出或将转向成衣、鞋履等品类。其次,2025 年多家顶级奢侈品牌迎来了有史以来最多的创意总监首秀,这可能让消费者在支出上进行 ‘套利’,从珠宝转向其他品类,结束珠宝板块的超周期表现。不过,尽管这些担忧存在,目前还没有证据显示珠宝的超越性增长率已被削弱。”

图片来源:Cartier

这意味着,尽管珠宝仍是奢侈品行业的亮点,品牌在 2026 年的策略布局需要更精细,既要关注原材料与定价压力,也要平衡创新与消费者选择,避免单一品类的依赖风险。

作者 |Laure Guilbault

编辑 | Yiling Pan