PharmaResearch(214450)企业分析报告总结

一、企业核心概况

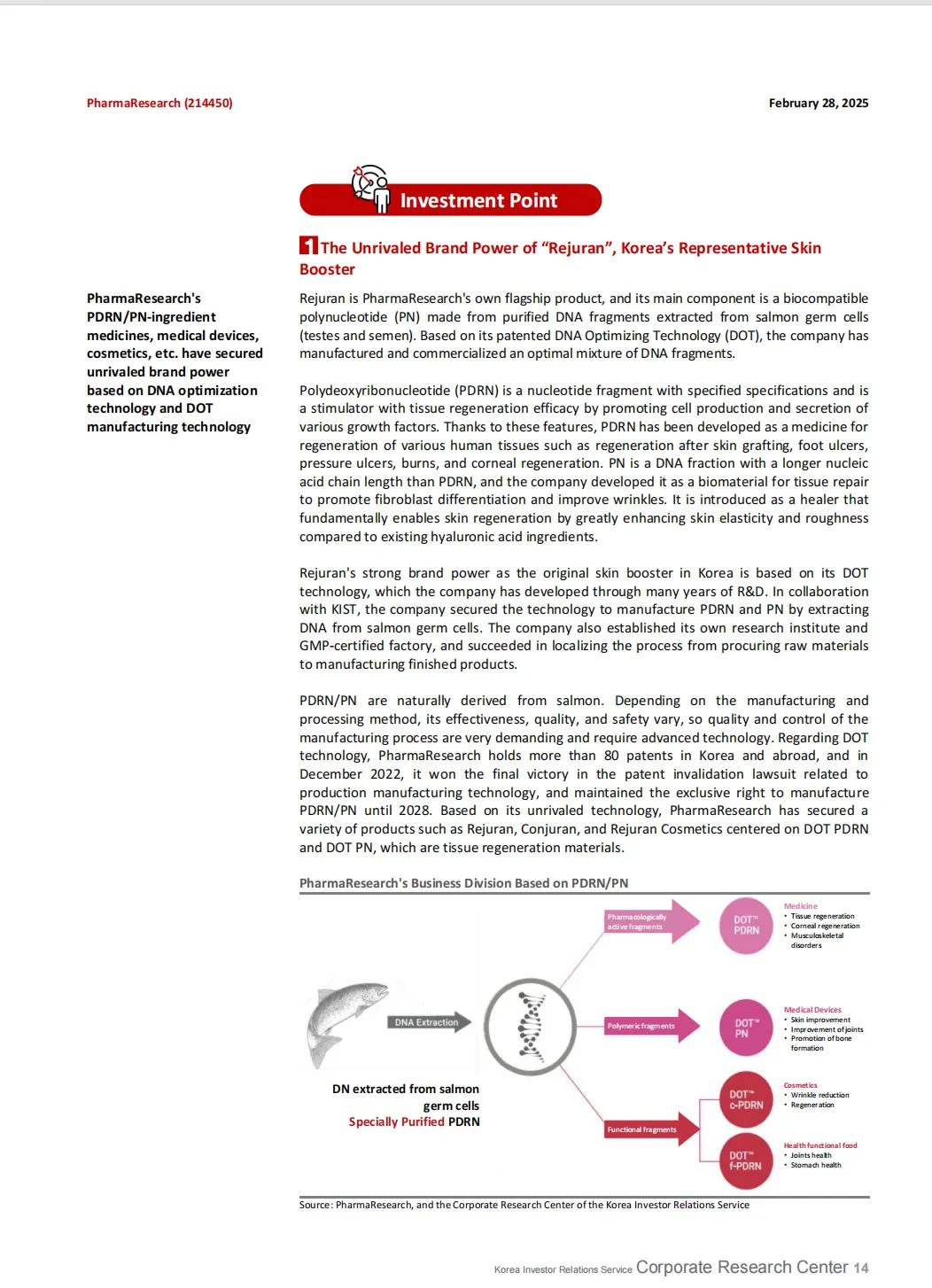

1. 企业定位与技术基础

- 核心身份

:韩国 KOSDAQ 上市的再生生物技术企业(代码 214450),专注于从三文鱼生殖细胞中提取纯化 PDRN(多脱氧核糖核苷酸)和 PN(多核苷酸),并基于自主DNA 优化技术(DOT) 开发药品、医疗器械、化妆品等产品。 - 发展历程

:1993 年由郑相秀(现任董事长)创立,初期提供药品审批咨询服务;2008 年开始 PDRN 本地化研究(与韩国科学技术院 KIST 合作);2014 年推出核心产品 Rejuran;2015 年在 KOSDAQ 上市;2025 年 3 月起由 Son Ji-hoon 担任 CEO,进入专业化管理新阶段。 - 生产能力

:拥有自主 GMP 认证工厂,实现从原材料采购到成品生产的全流程本地化,且在 PDRN/PN 制造领域持有全球超 80 项专利,专利保护期至 2028 年。

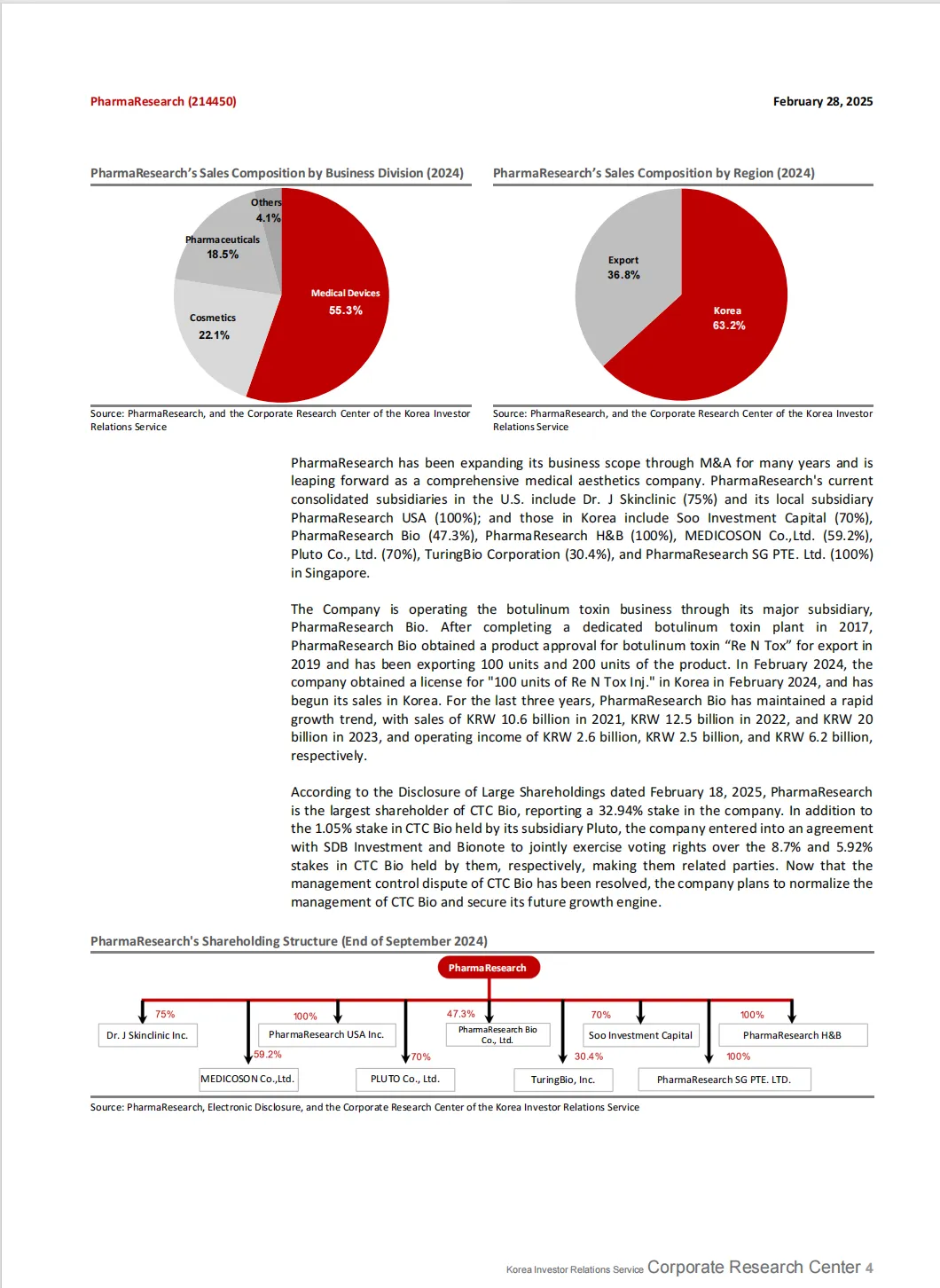

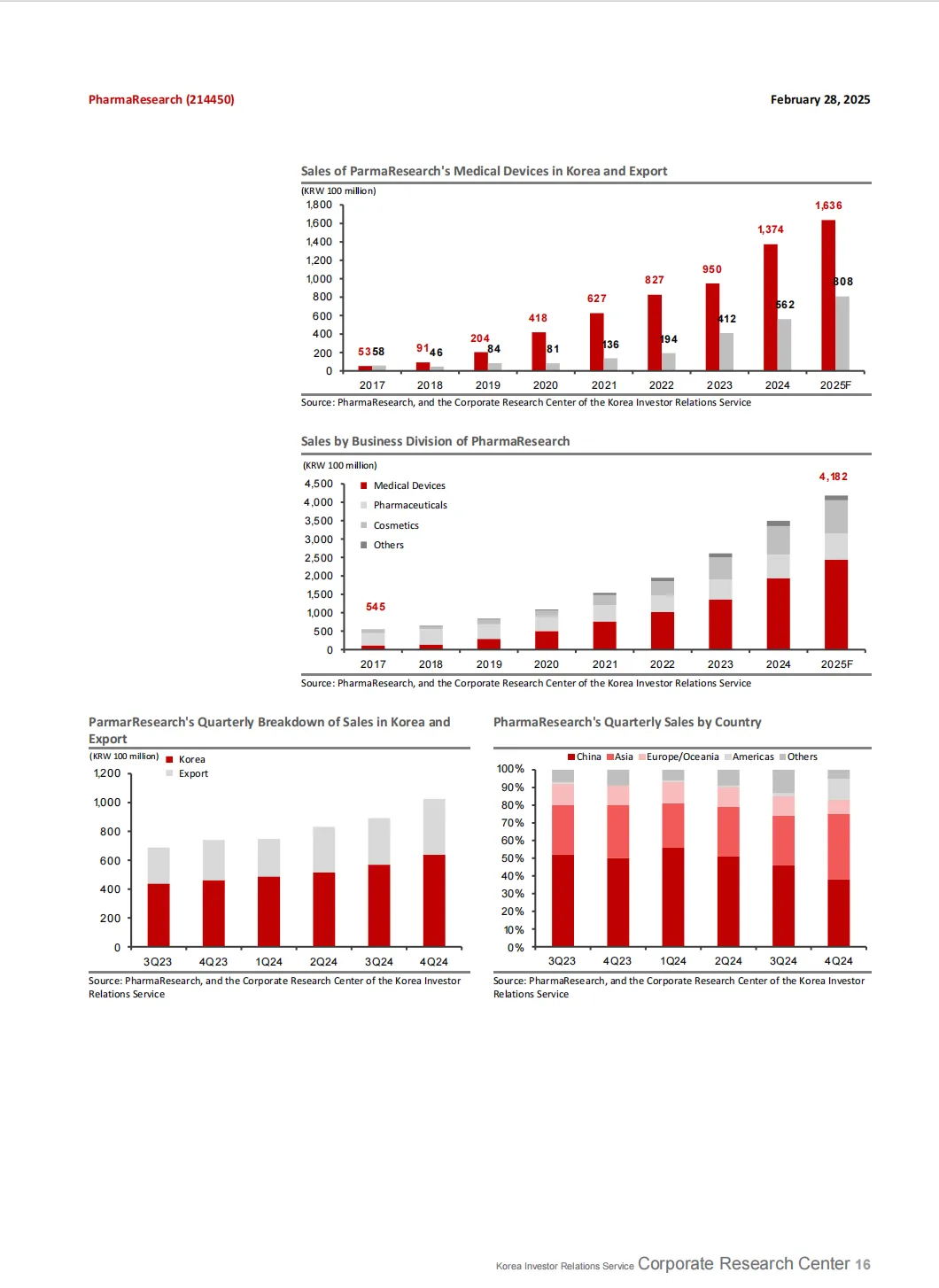

2. 核心业务结构(2024 年数据)

- 区域分布

:韩国本土占 63.2%(销售额 2210 亿韩元),海外出口占 36.8%(销售额 1286 亿韩元),海外市场以中国、东南亚、东欧为主。

二、核心产品与竞争力

1. 旗舰产品:Rejuran(皮肤 booster)

- 产品特性

:以 PN 为核心成分,注射至皮肤真皮层可促进伤口愈合与真皮再生,提升皮肤弹性、减少皱纹,因 “水光肌” 效果通过口碑传播建立强品牌认知。 - 产品矩阵

: 产品名称 核心成分 适用场景 viscosity 推荐注射部位 Rejuran® PN 全脸皱纹改善 中等(M) 全脸 Rejuran® HB Plus PN + 玻尿酸 + 利多卡因 全脸保湿提亮,降低疼痛感 低(L) 全脸 Rejuran® I PN 眼周皱纹、黑眼圈改善 低(L) 眼周等薄皮肤区域 Rejuran® S PN 凹陷部位、疤痕修复 高(H) 疤痕、凹陷区域 - 市场地位

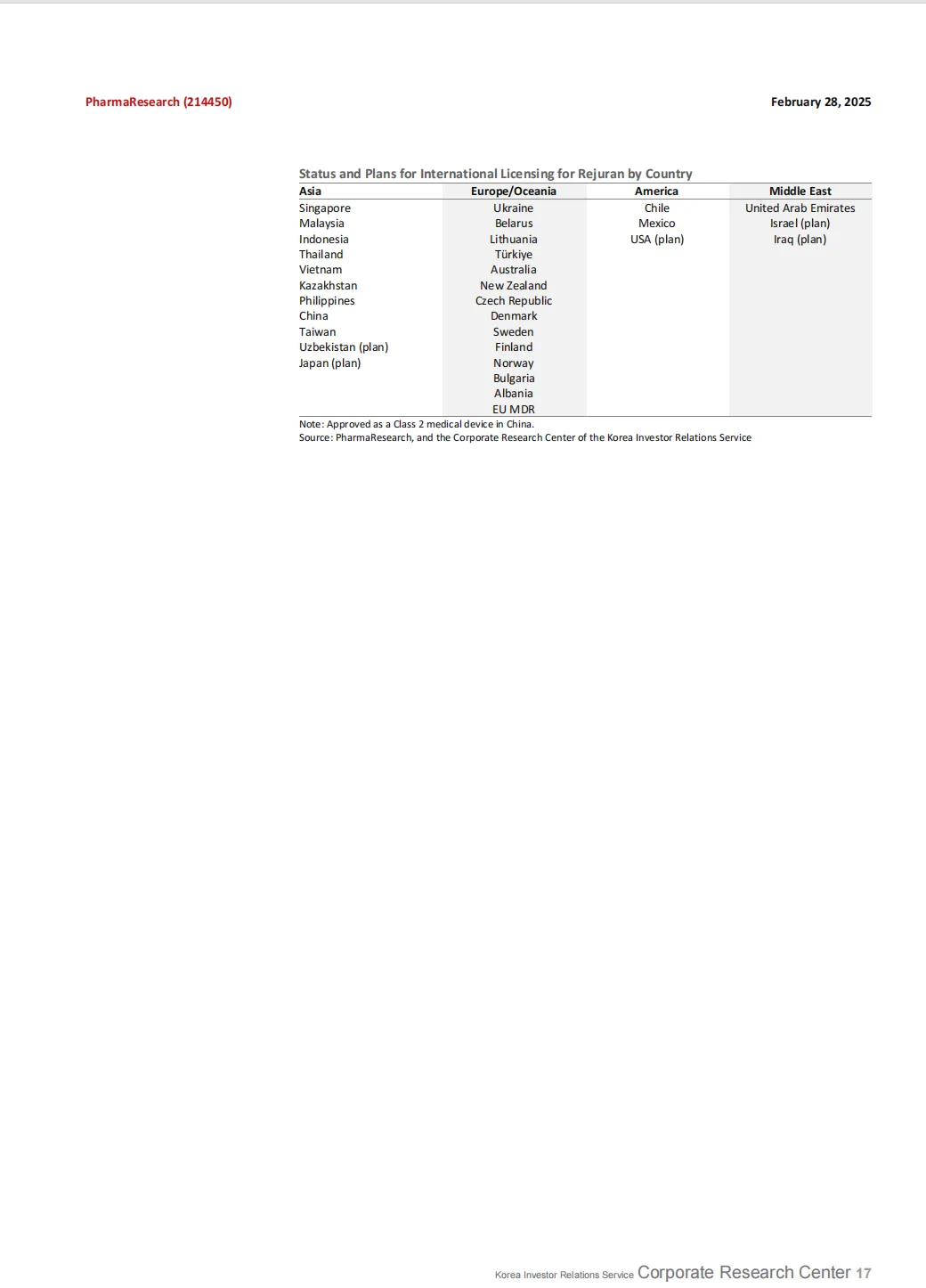

:2014 年推出后开创韩国皮肤 booster 市场,2024 年 7 月累计销量超 1000 万 cc,在韩国医疗器械板块占 80% 销售额、海外占 90%,已在 25 个国家获得产品批准(含中国二类医疗器械认证)。

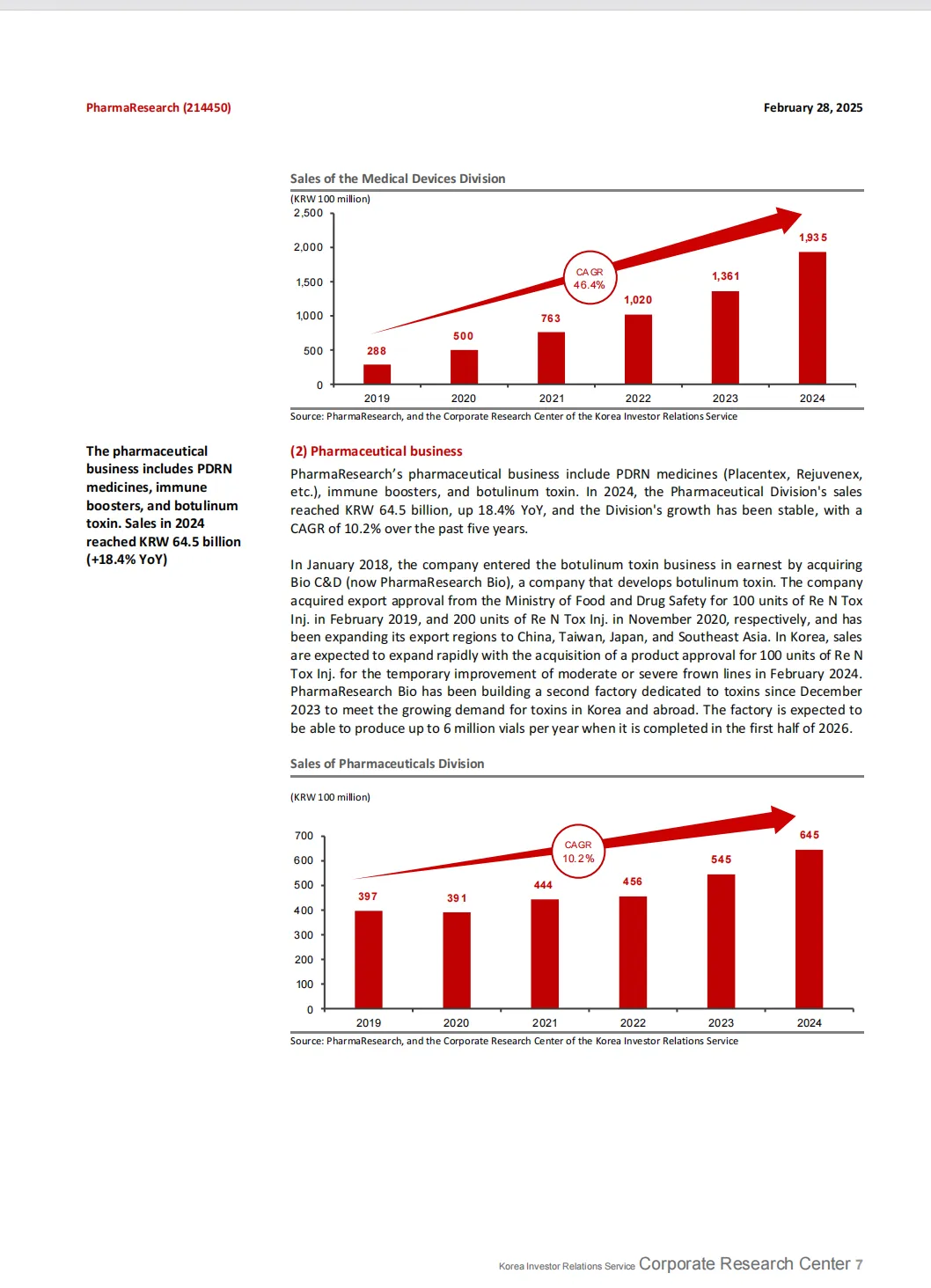

2. 其他关键产品

- Conjuran

:PN 类关节治疗器械,用于减轻膝骨关节炎患者关节摩擦、缓解疼痛,2020 年 3 月纳入韩国医保(患者自付 20%),2025 年 7 月起自付比例将升至 90%,企业已申请禁令阻止该调整。 - Re N Tox

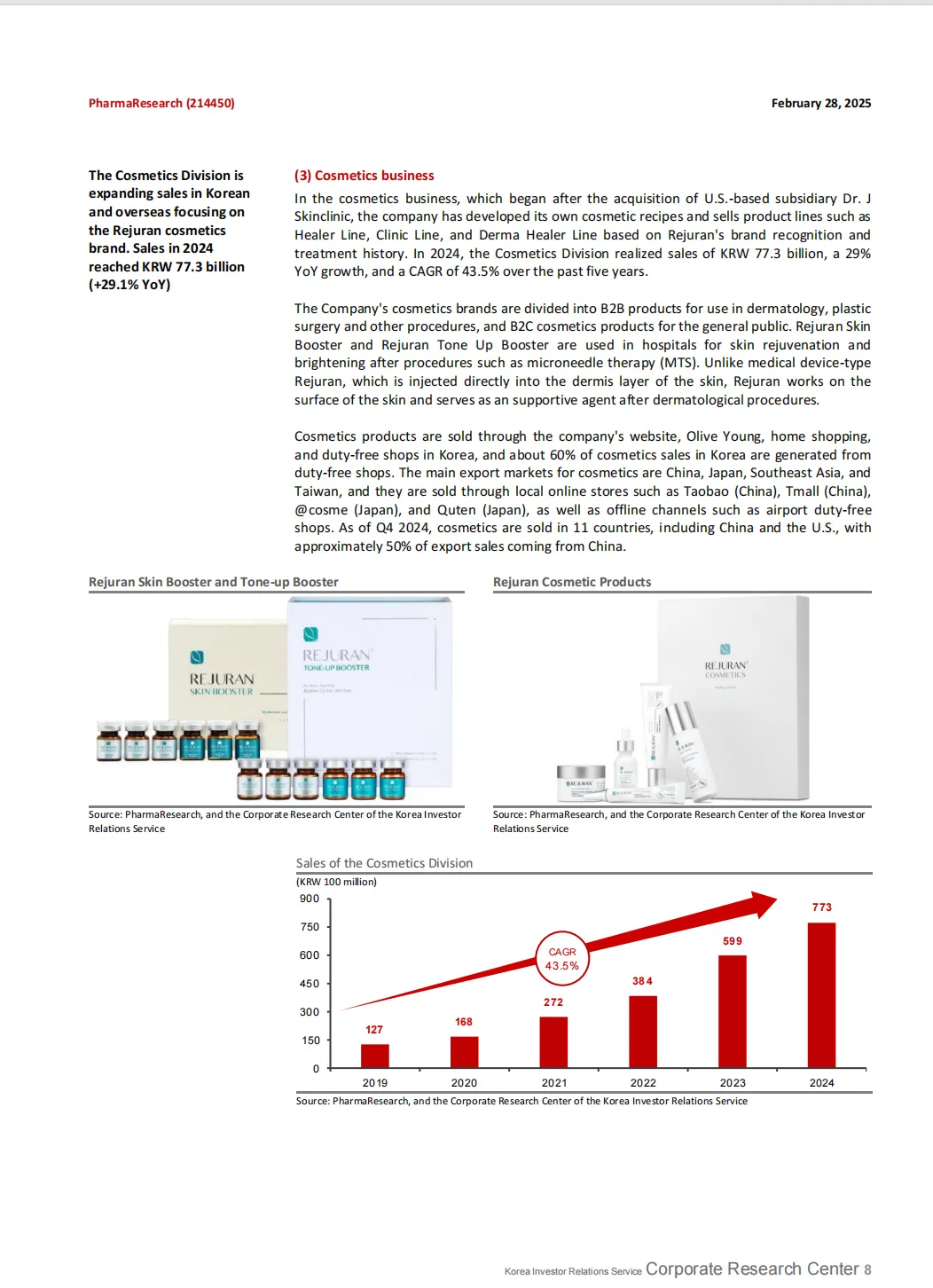

:肉毒素产品,2019 年获出口批准(100 单位),2024 年 2 月获韩国本土批准,2026 年上半年将建成年产 600 万瓶的专用工厂,满足国内外需求。 - Rejuran 化妆品

:依托 Rejuran 品牌效应,分 B2B(医美机构术后护理)和 B2C(大众市场),2024 年韩国免税店贡献 60% 本土销量,海外 50% 出口额来自中国,通过淘宝、Tmall 等平台销售。

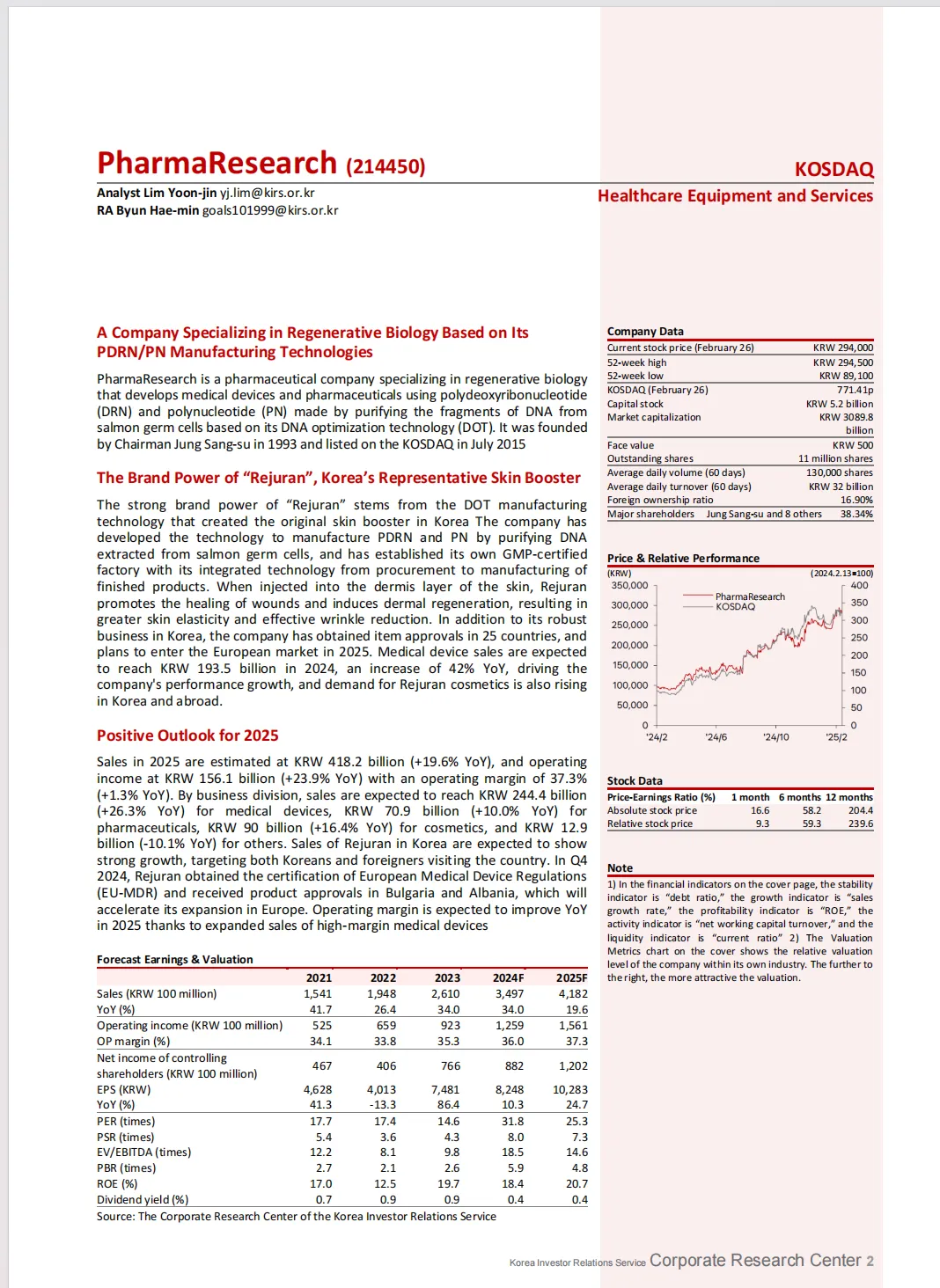

三、财务表现与未来预测

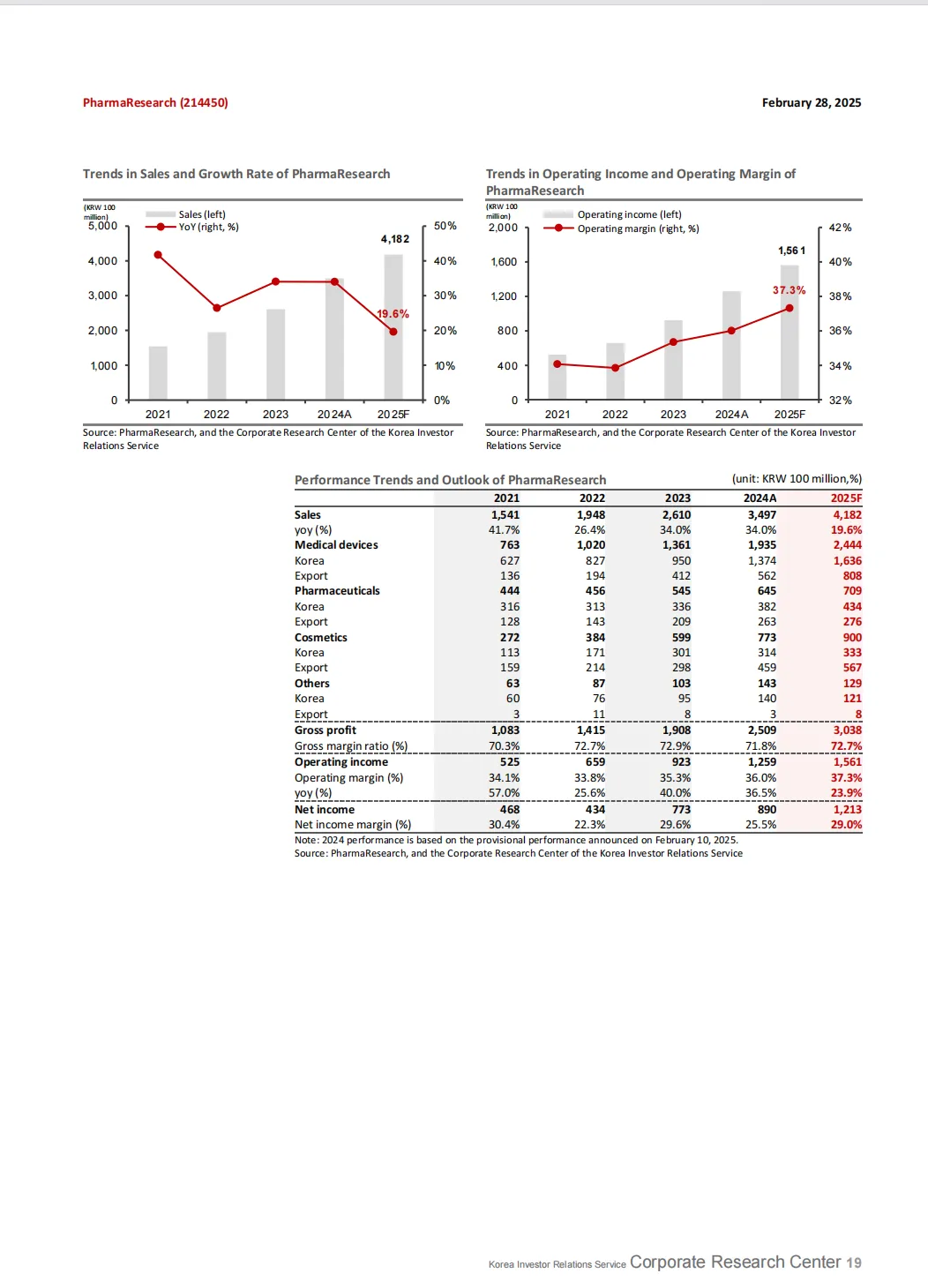

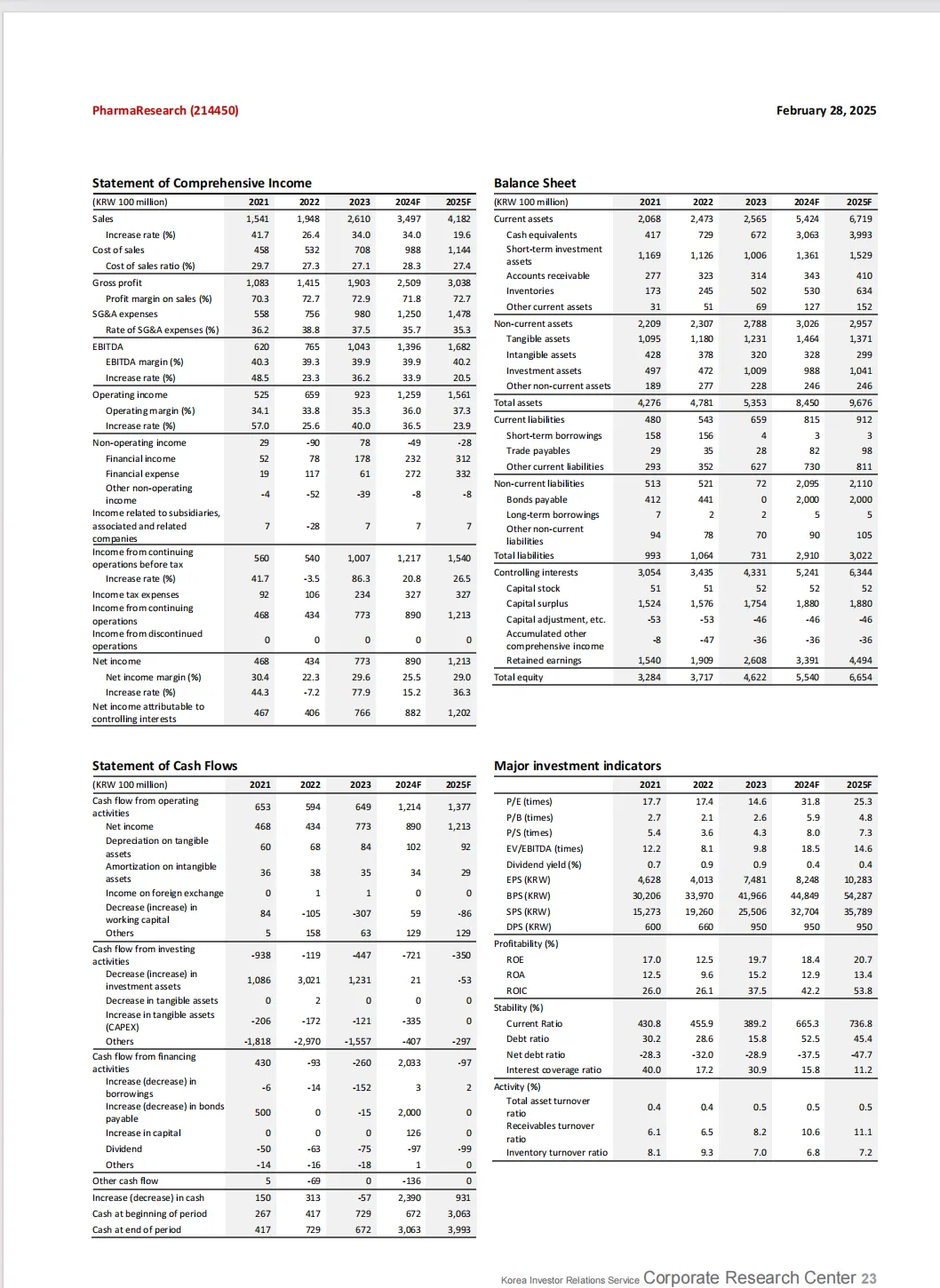

1. 历史财务数据(2021-2024 年)

2. 2025 年预测数据

- 核心财务指标

:销售额预计 4182 亿韩元(+19.6% YoY),营业利润 1561 亿韩元(+23.9% YoY),营业利润率 37.3%(+1.3 个百分点)。 - 分业务预测

: 医疗器械:2444 亿韩元(+26.3%),受益于欧洲市场准入(2024 年 Q4 获 EU-MDR 认证); 化妆品:900 亿韩元(+16.4%),依托海外品牌认知提升; 药品:709 亿韩元(+10.0%),肉毒素本土销售放量; 其他业务:129 亿韩元(-10.1%),规模收缩。

四、市场环境与行业机遇

1. 皮肤 booster 市场趋势

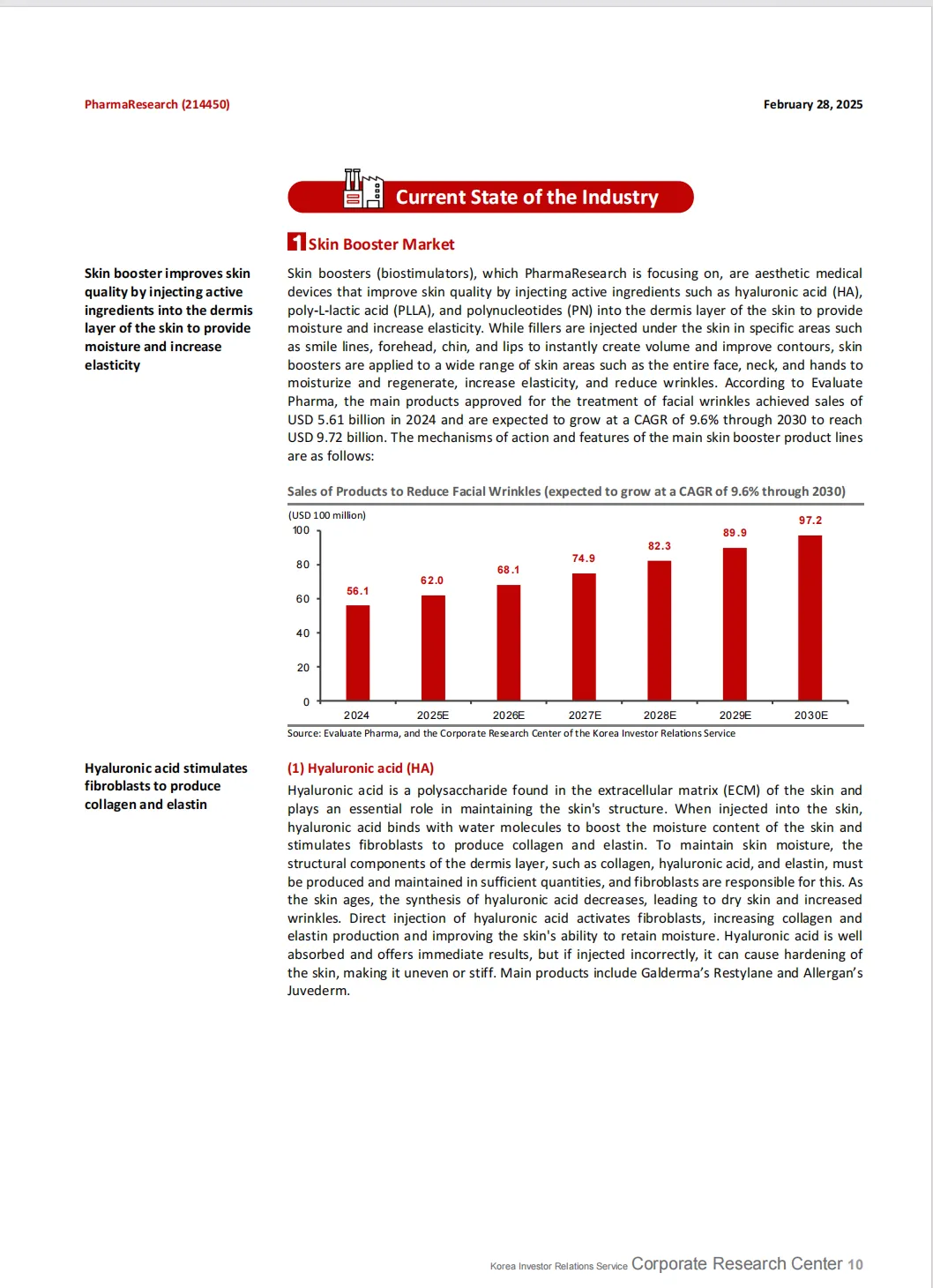

- 市场规模

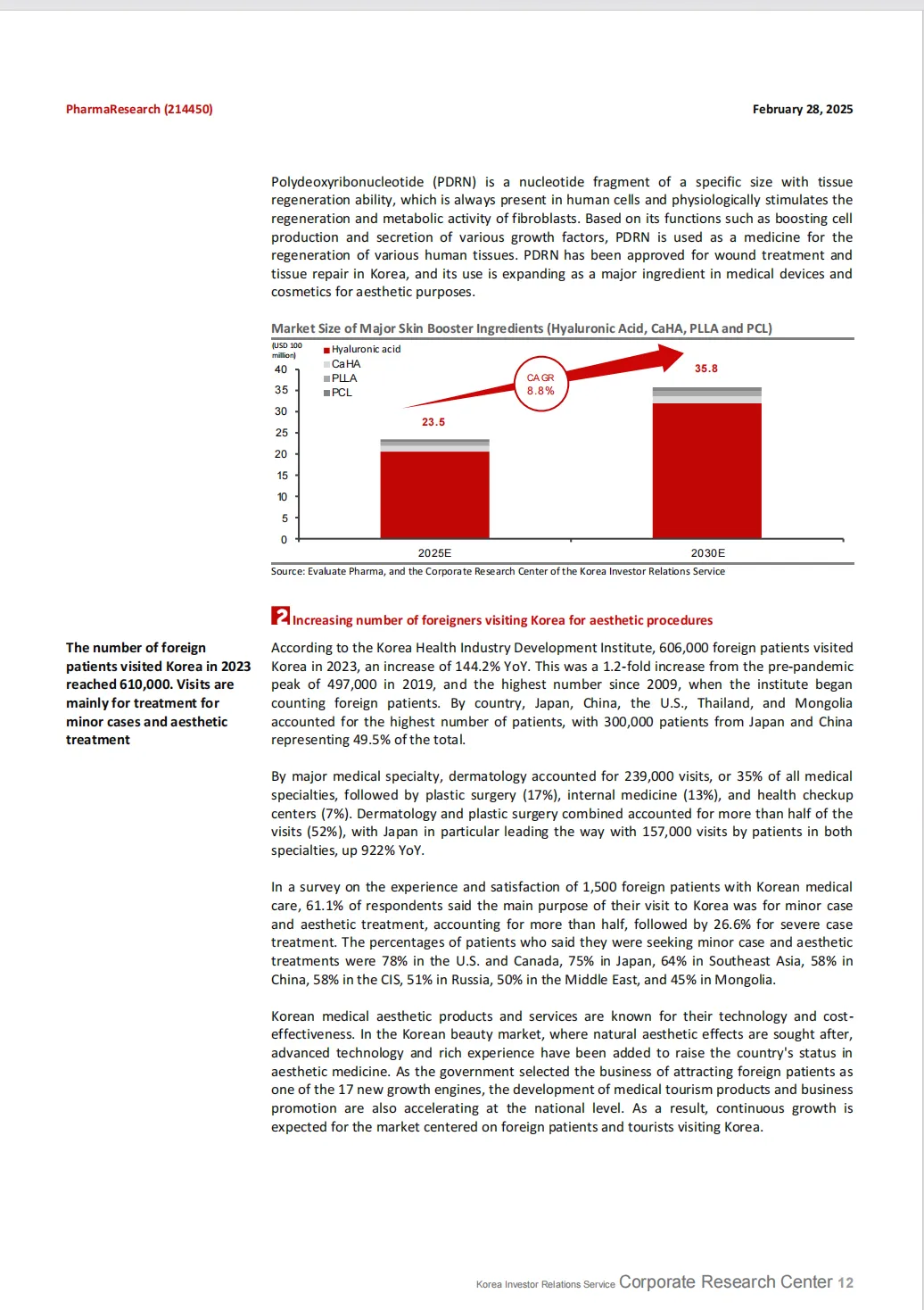

:据 Evaluate Pharma,2024 年全球面部抗皱产品销售额达 56.1 亿美元,预计 2030 年增至 97.2 亿美元,CAGR 9.6%。 - 核心成分竞争

: 玻尿酸(HA):即时补水,代表产品 Restylane(高德美)、Juvederm(艾尔建); 羟基磷灰石(CaHA):刺激胶原再生,效果持续 12-18 个月,代表产品 Radiesse(Merz); 聚乳酸(PLLA):长效胶原刺激,效果持续 18-24 个月,代表产品 Sculptra(高德美); PN/PDRN:三文鱼来源,兼具再生与保湿,Rejuran(PharmaResearch)、Nucleofill(Promoitalia)为代表,临床显示胶原生成效果优于玻尿酸。

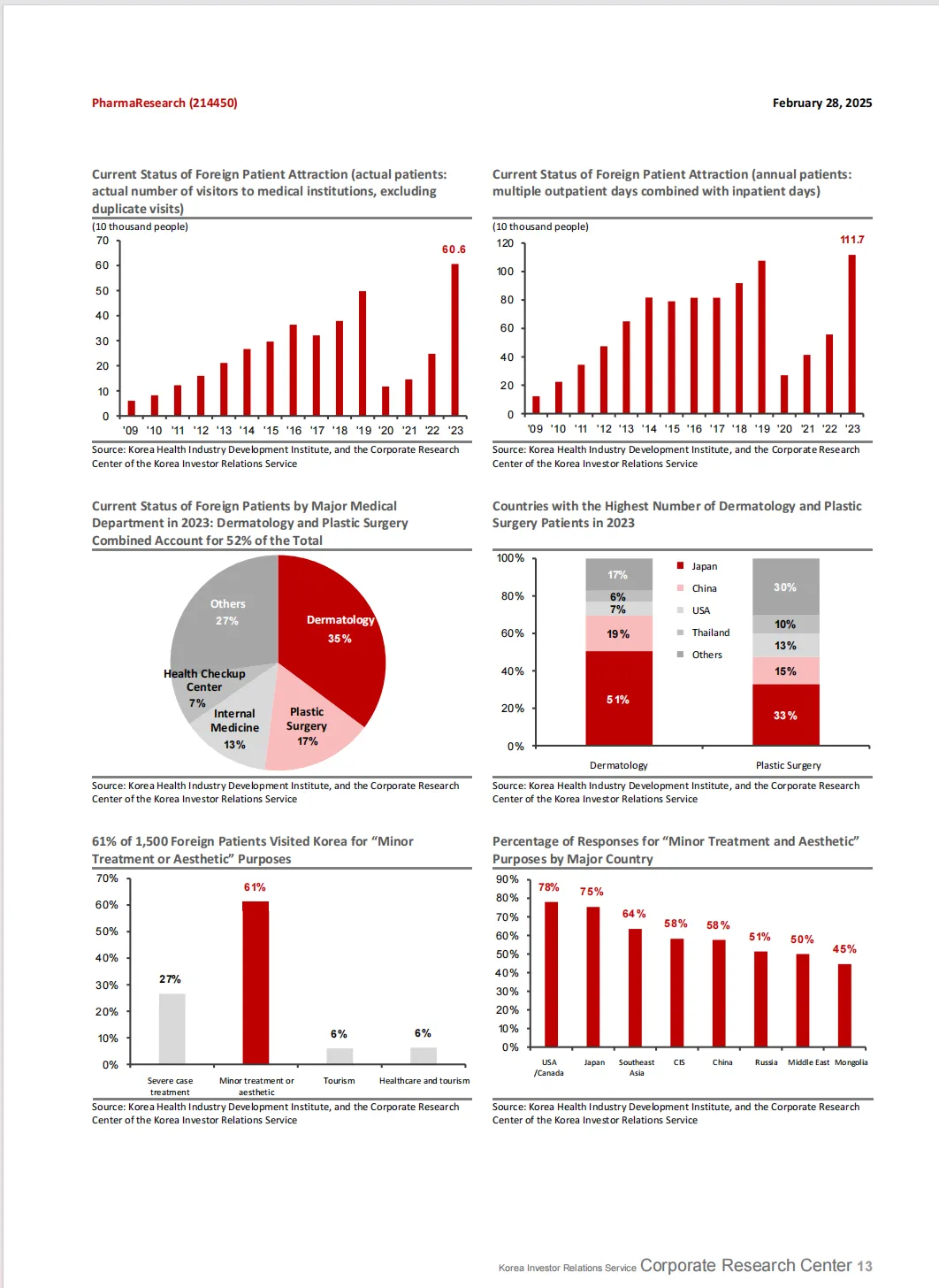

2. 韩国医疗旅游红利

2023 年韩国外国患者达 60.6 万人次(+144.2% YoY),超 2019 年疫情前峰值(49.7 万人次),其中日本、中国患者占 49.5%。 皮肤科(35%)和整形外科(17%)合计占比 52%,61.1% 外国患者以 “微整形 / 医美” 为主要目的,为 Rejuran 等产品提供增量需求。

五、投资亮点与风险

1. 投资亮点

- 品牌与技术壁垒

:Rejuran 为韩国皮肤 booster “鼻祖”,DOT 技术专利保护至 2028 年,无短期竞品威胁; - 海外扩张加速

:2024 年 9 月获欧洲私募 CVC 2000 亿韩元投资,2025 年将正式进入欧洲市场,同时推进东南亚、南美布局,中期目标是美国 FDA 认证; - 盈利质量优异

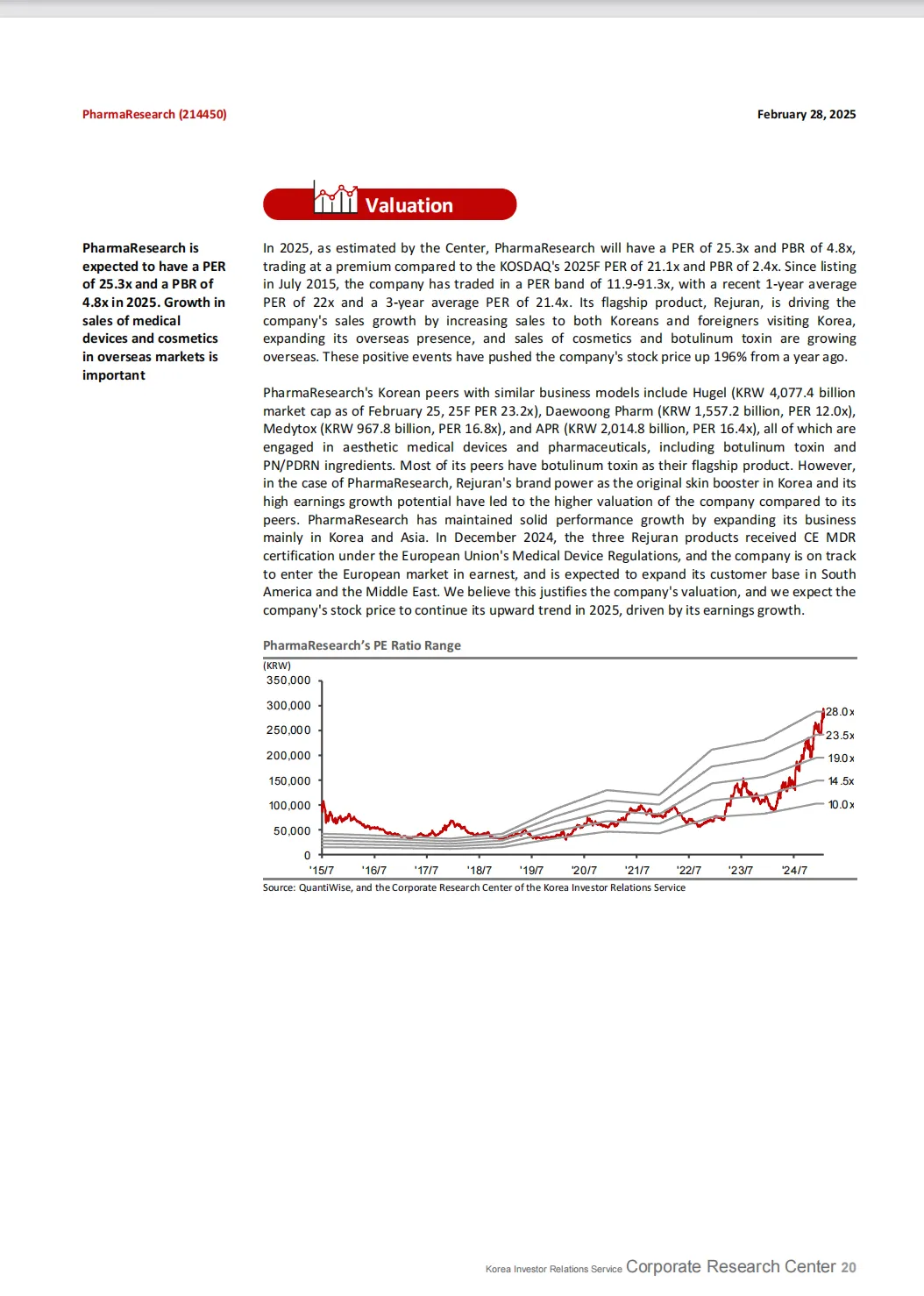

:2025 年营业利润率预计达 37.3%,高于行业平均,高毛利医疗器械占比持续提升; - 估值支撑

:2025 年预测 PER 25.3 倍、PBR 4.8 倍,虽高于 KOSDAQ 平均(PER 21.1 倍、PBR 2.4 倍),但高于同行的品牌力与增长潜力(如 Hugel 2025F PER 23.2 倍、Medytox 16.8 倍)可支撑溢价。

2. 核心风险

- 竞争加剧

:行业内企业加速推出 PDRN/PN 类产品,长期或分流市场份额; - 股权稀释风险

:2024 年 10 月发行可转换优先股(CVC 投资),2025 年 10 月起可转换(转股价 170119 韩元),对应 10.21% 流通股,可能引发股价承压; - 医保政策变动

:Conjuran 2025 年 7 月起韩国医保自付比例从 20% 升至 90%,企业虽申请禁令,但仍存盈利不确定性。

六、股东与估值对比

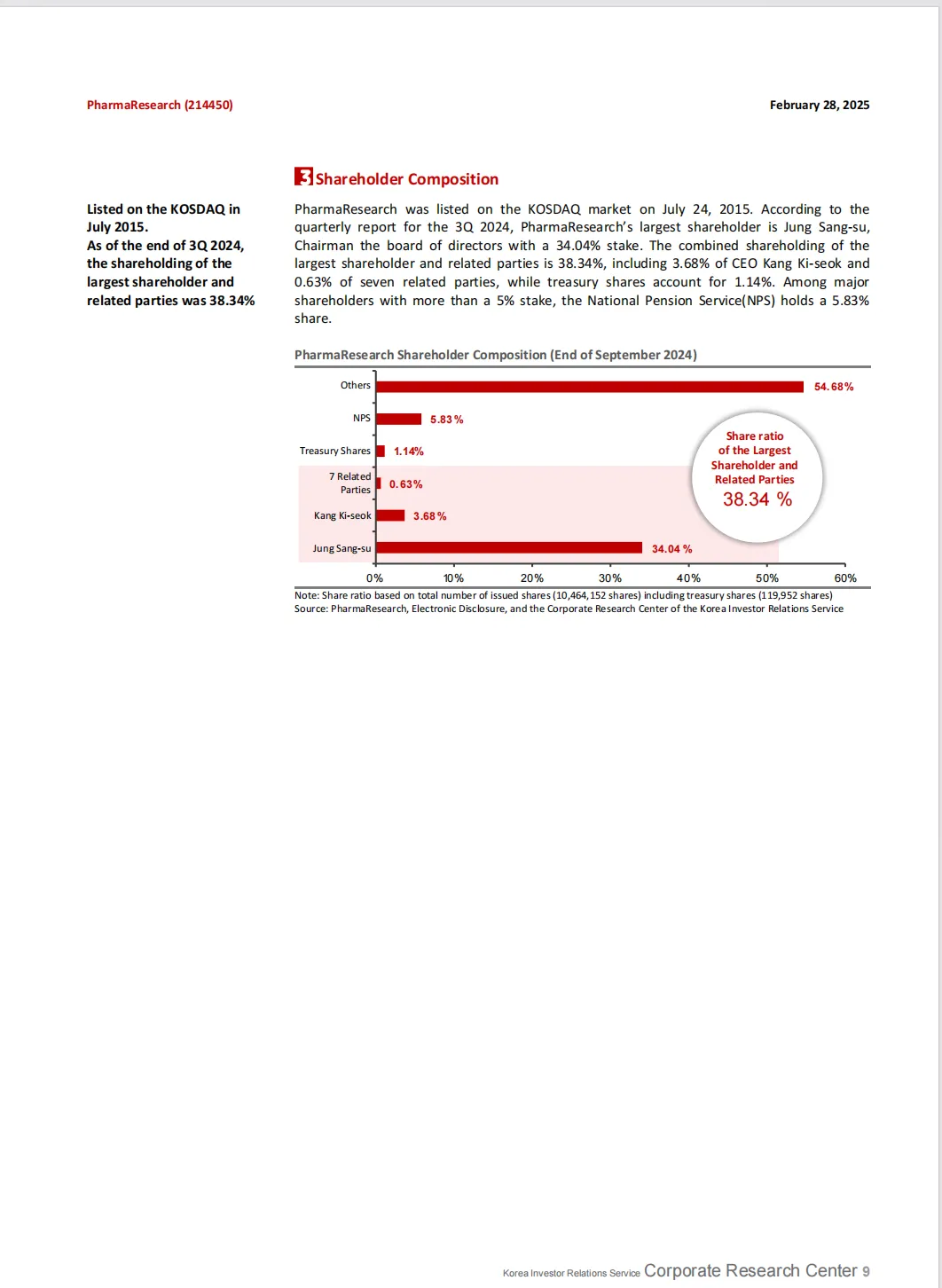

1. 股东结构(2024 年 Q3)

最大股东郑相秀(董事长)持股 34.04%,关联方合计持股 38.34%(含 CEO 姜基锡 3.68%); 韩国国民年金(NPS)持股 5.83%,外资持股 16.90%,股权结构稳定。

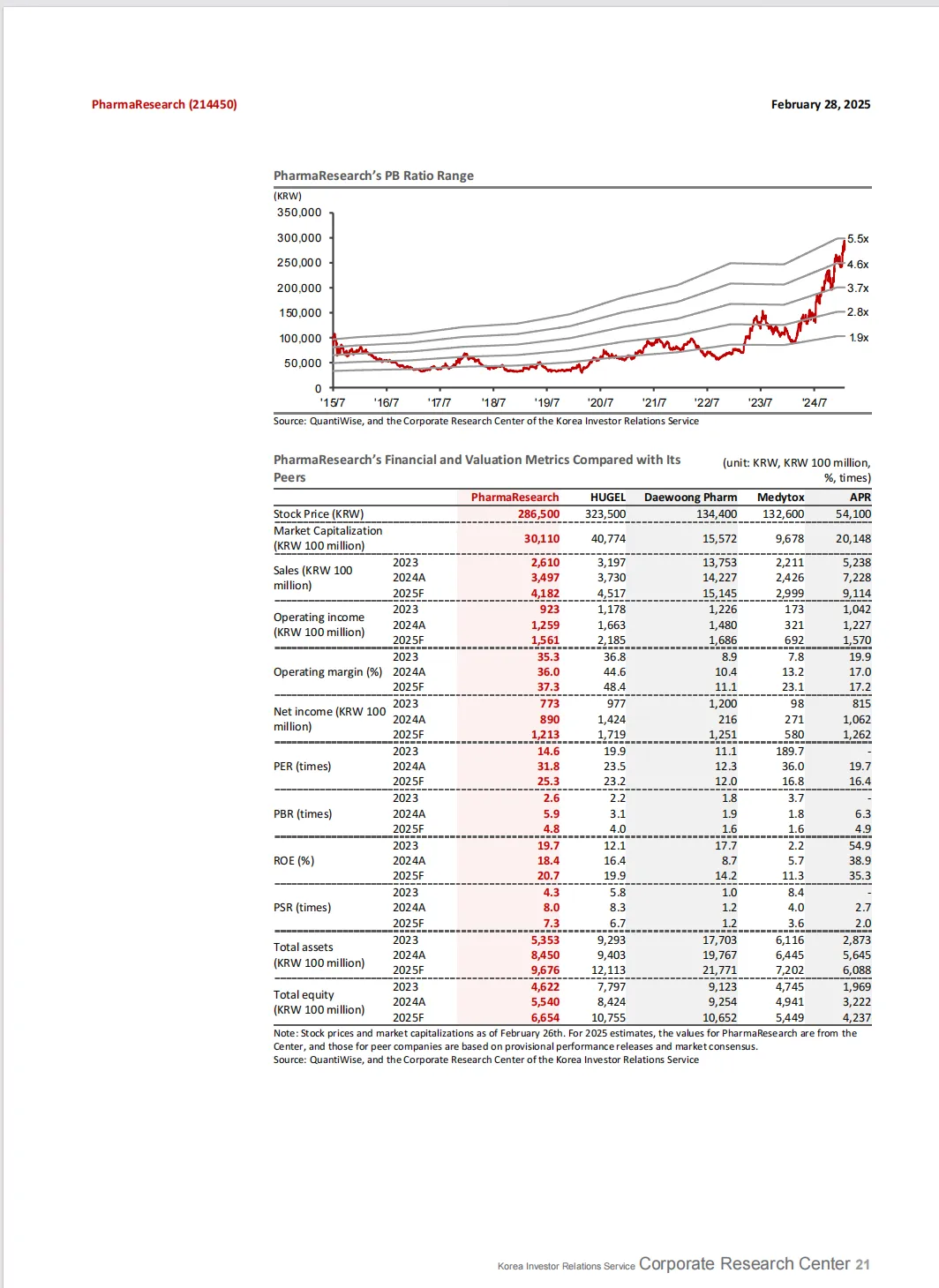

2. 同行估值对比(2025F,截至 2 月 26 日)

七、关键结论

PharmaResearch 凭借 Rejuran 的品牌壁垒、DOT 技术专利及海外扩张潜力,有望维持高增长,2025 年欧洲市场突破为核心催化剂。短期需关注欧洲市场初期销售表现、Conjuran 医保政策进展,长期需跟踪美国市场准入及竞品竞争情况。整体而言,企业盈利质量优异、增长逻辑清晰,具备长期投资价值。