关注

PV光圈见闻

2025年末,随着组件及其部件价格趋于稳定,欧洲太阳能买方情绪降至有记录以来的最低水平。

编辑 | 清韵

出品 | PV光圈见闻

上述信息来自在线太阳能交易平台sun.store最新发布的pv.index报告。该报告于上周五公布了对2025年12月欧洲光伏组件价格和行业乐观情绪的分析。

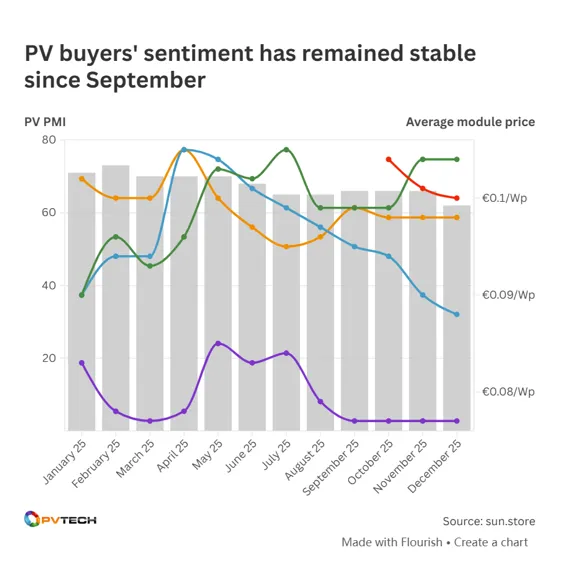

报告显示,光伏采购经理人指数(PV PMI)为62,该指数根据sun.store用户对太阳能行业的乐观程度评估得出,为pv.index报告发布以来的最低值。

该公司指出,任何高于50的PV PMI得分都表明市场普遍认为未来几个月市场将增长,因此62这一数字并不意味着行业普遍存在负面情绪。然而,12月的PV PMI指数比前三个月的每期均低4个点,且比2025年2月创下的73这一历史最高值低10多个点。

报告指出,这一下降是由装机量季节性放缓(2024年12月的PV PMI低于前一个月)和“年末预算耗尽”所导致的。sun.store指出,2024年12月至2025年12月同比下降5个点,这意味着2026年欧洲太阳能行业将以“比前一年更为保守的开局”起步。

不过,该报告也指出,11月至12月期间,组件平均价格未出现显著波动,这表明市场情绪的下降不一定与组件的财务表现相关。上图展示了2025年全年光伏采购经理人指数(PV PMI,以灰色表示)的变化情况,可以看出,11月至12月期间,全黑TOPCon组件和单面PERC组件的价格保持稳定。

实际上,尽管背接触和双面TOPCon组件的平均价格出现环比下降(其中双面TOPCon组件价格环比下降2%,全年首次跌破0.09欧元/瓦(0.11美元/瓦),降至0.088欧元/瓦),但这些价格下降趋势在前几个月就已显现。

不过,报告指出,双面与单面TOPCon产品之间0.01欧元/瓦的差价“异常之大,且难以仅用成本结构来解释”,因为这些结果“颠覆了典型的定价逻辑”。

报告指出,下半年大型地面和大型商业太阳能项目的取消或推迟(双面组件在这些项目中更为常用)可能削弱了这些产品的需求,从而降低了成本。无论如何,这是自2025年1月以来,这两种技术类型之间最大的价格差距。

“高容量系统”需求萎缩,缩小逆变器价格差距

与此同时,逆变器市场比组件市场更不稳定。sun.store报告指出,1-15千瓦混合逆变器的平均价格环比下降2%,而大于15kW的逆变器平均价格上涨4%。组串式逆变器也呈现出相同的趋势,小型逆变器价格环比下降4%,大型逆变器价格则上涨4%。

这意味着,无论是混合逆变器还是组串式逆变器,今年以来,小型逆变器与大型逆变器之间的价格差距都在缩小。年初时,小型混合逆变器价格较高,价差为34.5欧元/千瓦,但到12月,这一差距已缩小至10.1欧元/千瓦。组串式逆变器也呈现出相同的趋势,年初时,小型逆变器比大型逆变器贵31.1欧元/千瓦,但到年底,这一差距缩小至19.1欧元/千瓦。

sun.store报告指出,“高容量系统”受益于工商业领域对大型逆变器的稳定需求,这可能推动了此类规模逆变器价格的上涨。

最新一期pv.index报告还评估了欧洲最受欢迎的逆变器和组件品牌;华为连续第六个月成为最受欢迎的组串式逆变器品牌,阳光电源则连续第三个月位居此类逆变器品牌第二名,而混合逆变器领域的竞争更为激烈。

去年12月,德业取代了此前位居榜首的华为,华为则降至第三名,自7月以来首次跌出前两名。阳光电源在12月升至第二名,此前该公司在7月至9月期间排名从第二跌至第五,如今在12月又重回前两名。

觉得好看,请点这里↓↓↓