前言

一方水土养一方人,一方水土亦孕育一方独特的品牌基因。中国包装饮用水行业近年来持续保持增长态势,区域品牌以得天独厚的水源地优势、精准的差异化定位及深耕本地的营销策略,占据着我国饮用水市场重要的市场份额。

我国幅员辽阔,不同地区的自然环境、资源禀赋与人文消费习惯存在显著差异,为区域品牌的崛起提供了肥沃的土壤。本文将系统梳理我国代表性的饮用水区域品牌,典型模式、核心挑战及未来走向,并对未来发展趋势进行预测与研判,为行业参与者提供战略参考。

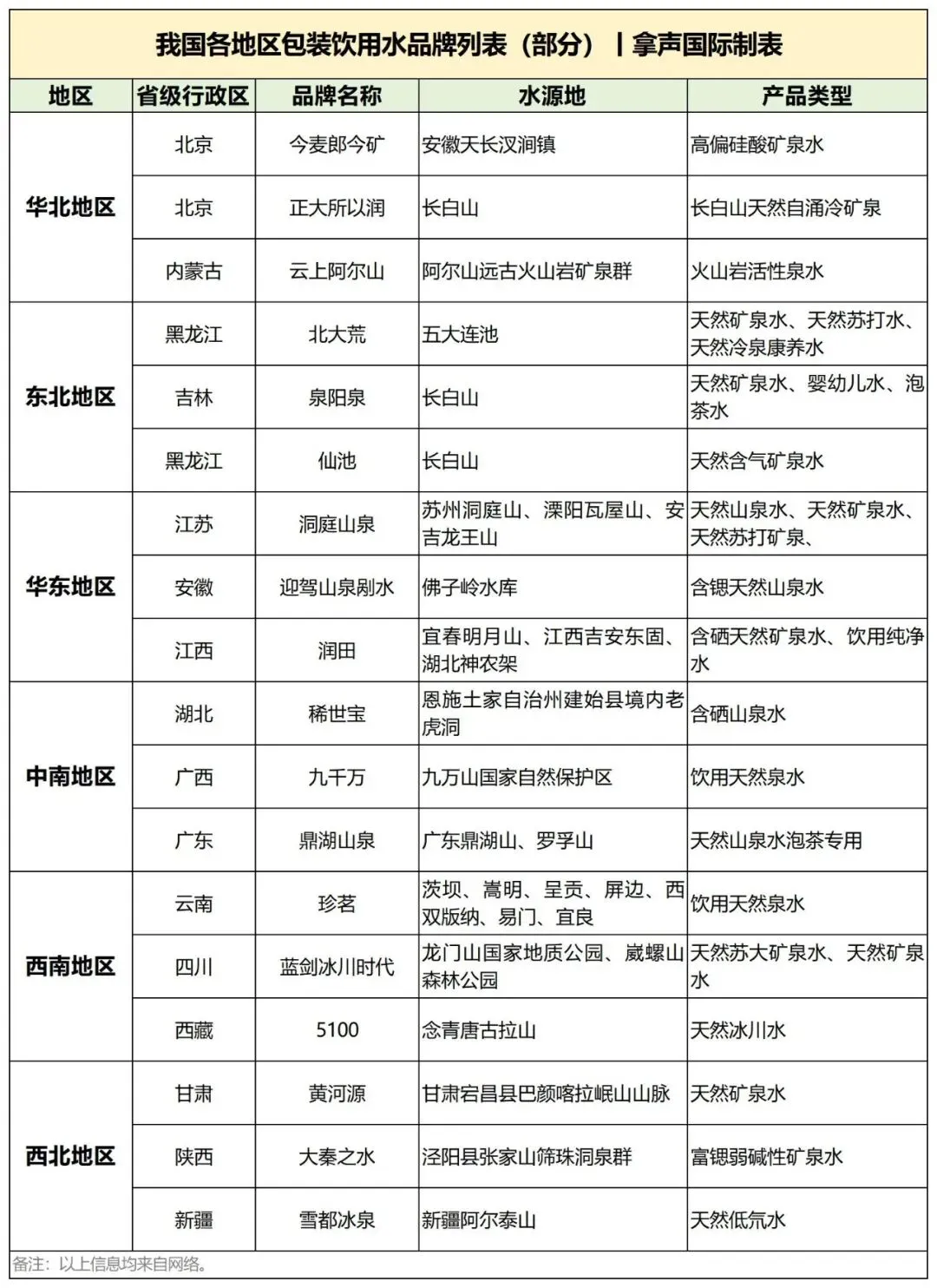

我国各地区

包装饮用水品牌列表(部分)

从区域竞争强度来看,华东、中南地区因经济发达、消费能力强、人口密度高,成为各品牌竞争的核心战场,不仅全国性龙头品牌在此重兵布局,本地区域品牌也凭借地缘优势激烈角逐,东北、西北、华北、西南地区则呈现“龙头品牌主导+本地强势品牌补充”的格局。部分区域品牌在本地市场的渗透率甚至高于部分全国性品牌,例如泉阳泉、蓝剑等品牌。

我国区域代表性

品牌典型案例分析

1. 华北地区区域代表性品牌典型案例分析:北大荒

(1)主要发展历程

北大荒矿泉水品牌隶属于北大荒五大连池矿泉水股份有限公司,成立于2011年。尽管“北大荒”品牌在农业领域已具备极高的知名度,但在包装饮用水领域属于后起之秀。企业成立之初,便依托五大连池世界三大冷泉之一的核心资源,专注于天然矿泉水的开发与销售。发展过程中,北大荒逐步丰富产品矩阵,推出了系列产品:苏打水系列、桶装水系列、冷泉系列、康养水系列等多个品类,满足从个人饮用、家庭消费到商务场景的多元化需求。凭借母公司的品牌背书和优质水源优势,北大荒迅速在华北、东北市场打开局面,成为区域天然矿泉水领域的代表性品牌。

(2)经验和借鉴

一是借力成熟品牌背书,降低市场教育成本。北大荒充分利用母公司在农业领域积累的“绿色、天然、可靠”的品牌形象,快速获得消费者信任,缩短了品牌培育周期。二是深度绑定优质水源地,构建核心差异化优势。依托五大连池冷泉资源,突出产品水质特点及康养属性,与普通饮用水形成明确区隔。三是精准布局产品矩阵,覆盖全场景需求。从个人便携装到家庭装,从天然苏打水到冷泉康养水,北大荒通过全品类布局满足不同消费场景的需求,提升了区域市场的渗透率。其经验为区域品牌提供了“资源+品牌”双驱动的发展思路,即依托本地独特资源,借助现有成熟品牌或地域文化背书,快速打开区域市场。

2. 华东地区区域代表性品牌典型案例分析:洞庭山泉

(1)主要发展历程

洞庭山泉源自江苏洞庭山矿泉水集团,是华东地区包装饮用水行业的领军品牌,也是中国矿泉水行业前十强企业。品牌发展初期,依托苏州洞庭山优质水源地,专注于优质饮用水的生产与销售,逐步在长三角地区建立起品牌认知。随着市场需求的扩大,洞庭山不断拓展水源布局,先后拿下溧阳瓦屋山(高端天然火山矿泉水)、安吉龙王山两大黄金水源地,形成了多水源协同发展的格局。在生产与渠道建设方面,洞庭山构建了完善的产业体系,拥有12个工厂和生产基地,覆盖长三角主要地区,并下辖20家子公司;渠道端通过“直营店+加盟店”的模式,建立了近150家直营店、2000家加盟店的终端销售网络,提供邻里式的购买与配送服务,5000多个配送点,极大提升了消费者的购买便利性。目前,洞庭山矿泉水集团已拥有“洞庭山”“江南贡泉”“锌益”“虎丘”等多个品牌,形成了多层次的品牌矩阵,全面覆盖中高端市场。

(2)经验和借鉴

一是实施多水源布局战略,保障产品供给与品质。洞庭山通过拓展多个黄金水源地,不仅解决了单一水源产能不足的问题,还能根据不同水源的特性开发差异化产品,满足细分市场需求。二是构建高密度本土化渠道网络,强化终端掌控力。依托“邻里式”的直营与加盟体系,洞庭山实现了对长三角地区终端市场的深度覆盖,快速响应消费者需求,形成了与全国性品牌竞争的渠道优势。三是打造多品牌矩阵,覆盖全价格带。通过不同品牌定位,洞庭山矿泉水集团集团既能以“洞庭山”“洞庭山泉”主打中端大众市场,又能以“江南贡泉”切入高端市场,提升了整体市场竞争力。其“多水源+本土化渠道+多品牌”的发展模式,为华东等经济发达、消费多元化地区的区域品牌提供了可借鉴的发展路径。

3. 西南地区区域代表性品牌典型案例分析:蓝剑

(1)主要发展历程

蓝剑是西南地区包装饮用水行业的标杆品牌,其核心产品“冰川时代”矿泉水更是区域市场的领军产品。蓝剑的发展始于本土化桶装水业务,凭借优质的水质和可靠的配送服务,逐步积累了大量家庭用户,在四川市场建立起深厚的品牌基础,家庭渠道市场覆盖率达60%-70%以上。1990年开始,蓝剑聚焦天然矿泉水领域,推出“冰川时代”矿泉水。为提升品牌影响力,蓝剑积极开展品牌营销,2016年与超级跑男达成合作,成为“世界之巅”极限挑战的唯一指定用水,大幅提升了品牌知名度。经过多年发展,“冰川时代”矿泉水销量已突破10万吨,进入中国矿泉水品牌前四强,四川市场占有率居首。

(2)经验和借鉴

一是深耕本土家庭渠道,构建稳固的市场根基。蓝剑从桶装水业务切入,牢牢掌控家庭消费场景,形成了高粘性的用户群体,为后续瓶装水业务的拓展奠定了基础。二是精准定位优质矿泉水资源,强化产品差异化。依托独特的水源,突出产品的矿物质优势,与普通纯净水、天然水形成区隔,契合消费升级趋势。三是借助头部IP营销,实现品牌升级。通过与热门综艺合作,蓝剑成功提升了品牌的年轻化与时尚化形象,突破了区域品牌的认知局限。其“本土渠道深耕+优质资源绑定+精准营销升级”的发展路径,为西南等区域特征明显的市场中的品牌提供了宝贵经验,证明区域品牌通过精准的战略布局,能够在本地市场建立起难以撼动的竞争优势。

区域饮用水品牌

发展中存在的问题与解决对策

(一)存在问题

我国各地区区域性品牌数量众多,总体发展态势良好,但在行业集中度不断提升、头部品牌持续挤压的背景下,仍面临诸多发展困境,具体表现为:

首先,品牌辐射范围有限,全国性扩张受阻。受限于品牌认知、渠道资源和资金实力,大多区域性品牌仅能在本地市场深耕,难以突破地域限制实现全国性扩张。当前包装饮用水市场呈现“头部品牌规模优势显著,区域品牌在细分市场精准突围”的竞争态势,农夫山泉、怡宝等头部企业市场占率分别达到26.4%、20.1%,CR5已达54%,区域品牌普遍面临品牌声量被压制的困境。部分区域品牌尝试向外扩张,但往往因品牌知名度不足、渠道建设成本过高而失败。

其次,产品矩阵单一,创新能力不足。多数区域品牌产品线较为单一,主要集中在普通瓶装水或桶装水领域,产品矩阵深度不足,对市场变化的响应能力较弱。相较于头部品牌不断推出的功能性水、场景化水等创新产品,区域品牌在产品研发投入上存在明显差距,难以满足消费者日益多元化的健康需求和场景化需求。

最后,资金实力薄弱,资源整合能力不足,存在“小、散、乱”的问题。区域品牌多为中小型企业,资金实力有限,无法承担全国性的广告投放和渠道建设成本,扩张能力受限。同时,资金不足也导致其在生产设备升级、技术研发、供应链优化等方面投入不足,进一步制约了发展。

(二)解决对策

针对上述问题,区域饮用水品牌需立足自身资源优势,采取精准有效的战略举措,实现突围发展:

1. 强化水源地优势,构建核心竞争力。水源地是区域品牌的核心资源,品牌应深度挖掘水源地的独特性,如矿物质成分、生态环境、地域文化等,形成差异化的品牌定位。例如,北大荒突出五大连池康养冷泉的稀缺性,润田翠极致化“天然含硒”的卖点,均实现了与头部品牌的有效区隔。同时,可通过获取权威水源认证、建立水源地追溯体系等方式,强化消费者对水质的信任,将资源优势转化为品牌优势。

2. 聚焦健康与品质,提升品牌价值。顺应消费升级趋势,区域品牌应加大产品研发投入,强化健康形象,提升品牌价值。一方面,可围绕水源地的矿物质优势,开发富含锶、硒、偏硅酸等功能性产品,满足消费者的健康需求;另一方面,可通过与权威机构合作、参与高端展会等方式,获取权威背书,提升品牌的高端化认知。例如,润田翠成为中国花样滑冰协会官方饮用水、入驻中国国际进口博览会,有效提升了品牌的权威性和高端形象。

3. 深耕区域渠道,优化供应链布局。区域品牌应充分发挥本土优势,深耕区域渠道,建立稳固的终端网络。可依托本地经销体系、零售合作、社区团购及本地商超等渠道,提升终端覆盖率和消费者触达效率;同时,优化区域内的供应链布局,建立分布式仓储,降低物流成本,提升配送效率。例如,洞庭山通过建立覆盖长三角的生产基地和“直营店+加盟店”的渠道网络,实现了区域市场的深度覆盖和高效服务。此外,可尝试与本地特殊渠道合作,如加油站、连锁便利店、餐饮企业等,精准触达目标客户。

4. 实施差异化细分策略,丰富产品矩阵。针对不同消费人群和场景,开发多元化的产品,丰富产品矩阵。例如,开发针对运动人群的电解质水、针对母婴群体的低矿化水、针对茶饮场景的泡茶专用水等细分产品,满足个性化需求。同时,可优化产品包装和规格,覆盖从个人便携装到家庭大桶装的全场景需求,提升市场渗透率。

5. 推动集群发展。对于品牌“小、散、乱”的区域,可在政府引导下,推动企业集群发展,打造区域公共品牌。例如,山外人家联盟,抱团发展,统一打造山外人家饮用水品牌,并完善产业链配套,大幅降低了综合成本,提升了区域产业竞争力。通过公共品牌的打造,可整合区域资源,提升整体品牌影响力,避免内耗。

6. 拥抱数字化营销,拓展市场边界。区域品牌可借助数字化工具,开展精准营销,拓展市场边界。一方面,利用电商平台、社区团购、即时零售、水站直播等线上渠道,突破地域限制,触达更广泛的消费者;另一方面,通过社交媒体、本地生活平台等开展内容营销,讲述品牌故事,提升品牌的区域认知度。同时,可借助数据分析工具,精准洞察消费者需求,优化产品和营销策略,实现精细化运营。

区域饮用水品牌

未来发展趋势预测与研判

基于行业发展趋势和市场动态,未来中国包装饮用水行业将进入结构化升级与生态重构的关键阶段,区域品牌的发展也将呈现以下五大趋势:

1. 市场竞争向价值竞争转型,品质成为核心抓手。随着消费者健康意识的不断提升,行业已从单纯的价格竞争向价值竞争转型,高端矿泉水销量将持续增长。区域品牌若能持续强化水源品质和健康属性,将在价值竞争中占据优势。未来,优质水源、品牌故事、功能性特征将成为区域品牌的核心增长动力,而缺乏品质优势的低端区域品牌将逐步被市场淘汰。

2. 产品创新聚焦细分场景,功能性与场景化成为主流。消费者需求的多元化将推动区域品牌加速产品创新,功能性水和场景化产品将成为发展重点。预计未来几年,针对运动人群的电解质强化型矿泉水、针对母婴群体的低钠淡矿水、针对茶饮场景的专用水等细分产品将持续涌现,年增速有望保持在25%以上。区域品牌可依托本地消费习惯,开发更贴合区域需求的场景化产品,形成差异化竞争优势。

3. 渠道数字化与新零售深度融合。线上消费习惯的形成将推动区域品牌加速拥抱数字化渠道。未来,区域品牌将更多利用电商、社区团购、即时零售及私域流量等渠道获取消费者,同时借助数据分析实现精细化运营。

4. 可持续发展与品牌责任成为核心竞争力之一。随着环保意识的提升,消费者对品牌的可持续发展能力和社会责任要求将不断提高。区域品牌需更加关注绿色包装与循环利用、水源保护与可追溯性以及品牌ESG(环境、社会、治理)形象建设。

5. 行业整合加速,资源竞争加剧。优质水源资源将成为未来行业竞争的焦点,而随着政策对水源保护的加强,新增水源许可证发放量将逐年递减,行业集中度将进一步提升。未来几年,区域品牌可能出现以下整合趋势:一是优质区域品牌通过并购或合作锁定更多优质水源,扩大规模;二是中小企业在品牌、渠道的双重压力下,加速整合或退出市场;三是部分区域品牌可能选择与头部品牌合作,借助头部品牌的资金、渠道优势实现发展。差异化战略与高质量发展将成为区域品牌生存的关键。

中国包装饮用水行业正迈向价值竞争与品质提升的新阶段,区域品牌尽管面临头部品牌的市场挤压,但凭借本地水源优势、场景化定位和柔性渠道布局等特性,仍具备广阔的成长空间。中国饮用水产业分析师王锦春指出当前,行业竞争焦点已从价格驱动逐渐转向健康属性、品牌故事、数字化渠道布局和可持续发展能力,这为区域品牌提供了差异化突围的机遇。

拿声结语:未来,区域品牌需坚守品质初心,深度挖掘本土资源优势,强化差异化定位,通过产品创新、渠道优化、数字化营销和抱团发展等举措,提升核心竞争力。同时,需积极顺应行业绿色化、智能化、高端化的发展趋势,在保护水源环境的基础上实现可持续发展。相信在行业结构化升级的浪潮中,一批具备核心资源优势、精准战略定位和强大执行能力的区域品牌,将突破地域限制,实现从“区域王者”到“全国强者”的跨越,为中国包装饮用水行业的高质量发展注入新的活力。

*原创文章转载请注明作者、出处*