一、指数表现分析

全球市场联动

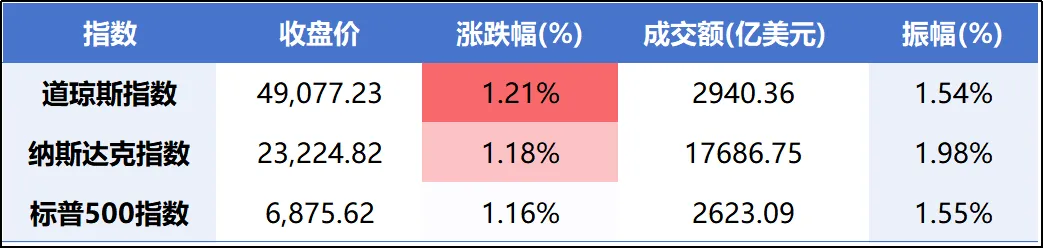

隔夜美股:隔夜美股市场在特朗普宣布暂缓对欧洲加征关税的利好消息刺激下全线上涨,市场风险偏好提升,科技股表现尤为强劲。

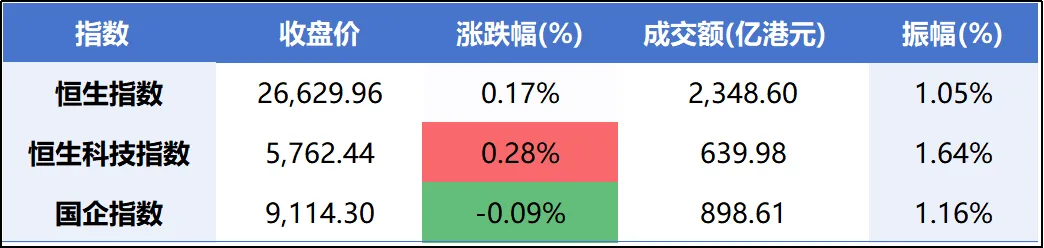

港股:港股今日呈现震荡整理态势,恒生指数微幅收涨,但国企指数小幅下跌。市场呈现结构性分化,石油石化等红利股表现强势,而互联网医疗等成长板块承压。

A股三大指数

二、政策与事件驱动

贸易关系缓和:特朗普在达沃斯宣布暂缓对欧洲8国加征关税,并与北约秘书长就格陵兰岛问题达成"协议框架",缓解了全球贸易紧张局势。

能源市场波动:美国寒潮推升天然气期货价格暴涨,隔夜NYMEX天然气价格飙升逾29%,带动能源板块情绪。

2. 国内政策与事件

商业航天加速:星河动力、星际荣耀、天兵科技等3家商业航天企业更新上市辅导进展,5家主营运载火箭企业悉数入局,争夺"商业航天第一股"。

医疗创新支持:国家医保局发布《手术与治疗辅助操作类医疗服务价格项目立项指南》,为手术机器人等创新医疗技术明确价格立项规范。

供给侧改革深化:水泥行业供给侧改革成效显著,龙头企业引领行业供给自律共识强化,错峰生产力度持续增强。

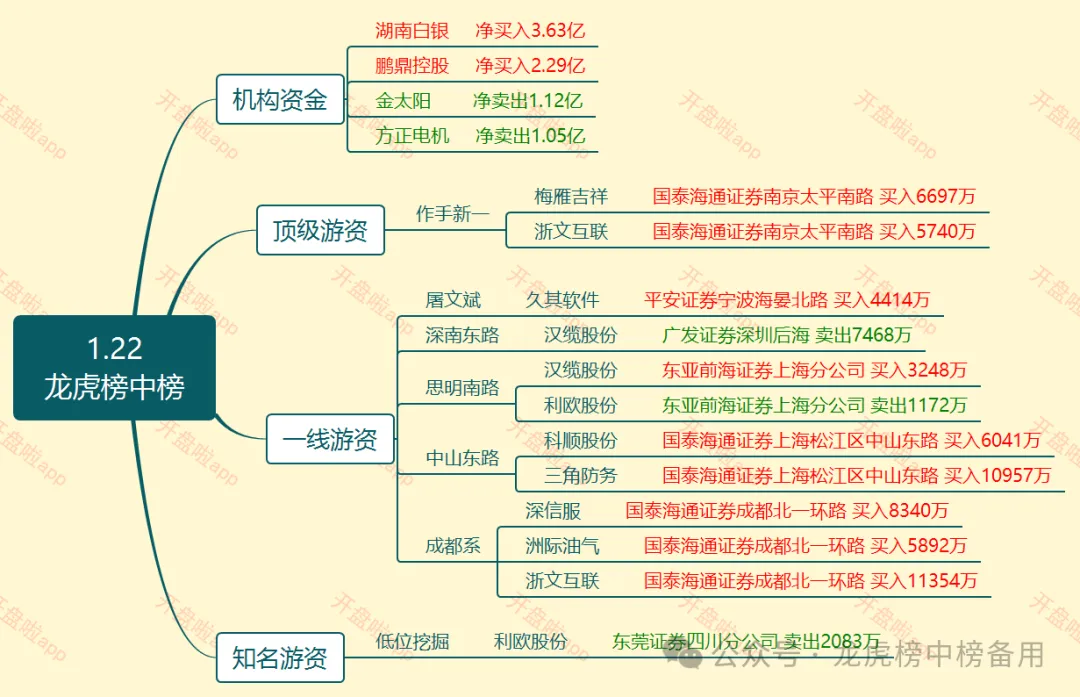

三、主力资金流向

四、板块轮动

板块方面,当日申万一级行业指数中有22个上涨,9个下跌。其中,建筑材料板块、国防军工板块、石油石化板块涨幅居前,分别涨4.09%、3.23%、3.07%;美容护理板块、银行板块、医药生物板块跌幅居前,分别跌0.76%、0.43%、0.42%。

轮动特点

航天航空板块(+4.58%):驱动因素:商业航天企业IPO进程加速,5家火箭企业竞逐"商业航天第一股",叠加SpaceX上市传闻催化。个股表现:西部材料、中超控股等超10股涨停,九鼎新材4天3板,巨力索具2连板。

油气开采及服务(+4.31%):驱动因素:国际油价持续上涨,地缘政治风险推升油价预期,美国寒潮刺激天然气需求。个股表现:洲际油气2连板,蓝焰控股、胜利股份等多股涨停。

商业航天概念:驱动因素:行业从"题材映射"转向"基本面投资",2026年被视为中国商业航天的"阿尔法元年"。

领跌板块

保险板块(-1.84%):驱动因素:利率下行压力加剧险企投资端担忧,叠加市场风格切换至成长板块。

贵金属板块:驱动因素:特朗普暂缓对欧加征关税缓解地缘政治紧张局势,国际金价从高位回落。

五、连板情绪

今日连板情绪呈现两极分化特征,一方面个别妖股持续连板,另一方面板块联动效应减弱。

最高连板股:锋龙股份走出17连板,但公司已紧急发声澄清,未来36个月内优必选不存在重组上市计划。

板块连板情况:商业航天概念连板结构最佳,巨力索具2连板,九鼎新材7天4板;油气板块的洲际油气2连板。

情绪周期判断:市场处于旧周期退潮与新周期酝酿的过渡阶段,连板投机氛围降温,趋势性配置风格抬头。

七、炒作热点:

1)商业航天:经济观察报从中国星网获悉,计划在2026至2030年间部署1.3万颗低轨卫星,内部已打算启动相关招标流程。

2)机器人:工信部表示,在人工智能技术驱动下,人形机器人产业迭代速度超预期;下一步将以人形机器人为切入点,带动具身智能大产业发展。

3)算力硬件:CSP持续加强对AI基础设施投资力道,预估将带动2026年全球AI Server出货量年增28%以上。

4)房地产:住建部表示,加快构建房地产发展新模式,有序搭建房地产开发、融资、销售等基础制度。

八、关键个股形态

首板,呈现放量涨停的强势技术形态,主要受到商业航天热点持续发酵和其业绩改善的基本面驱动。

九、风险警示

量能隐忧风险:尽管今日市场放量反弹,但增量资金入场节奏仍显谨慎,量能配合不够充分,反弹持续性存疑。

年报业绩风险:1月下旬进入年报业绩预告密集披露期,需警惕业绩不达预期个股的调整风险。

外围市场波动风险:美股虽创新高但技术性调整压力累积,一旦回调可能对A股市场情绪产生冲击。

监管政策风险:监管"逆周期调节"持续推进,行情斜率有望边际放缓,过度投机品种面临政策风险。

今天的分享先到这里啦,我们下次见~

我是胖宝,一个致力于吃瓜的学习博主!

欢迎小伙伴们鼓励、监督、留言 ,

,

点击下方❤,送给胖宝一颗小心心~

你的每次鼓励都是胖宝更新的动力!