◆ ◆ ◆ ◆

凯格精机(301338.SZ)

AI驱动主业高端化提速,新品类打开成长天花板

◆ ◆ ◆ ◆

投资要点

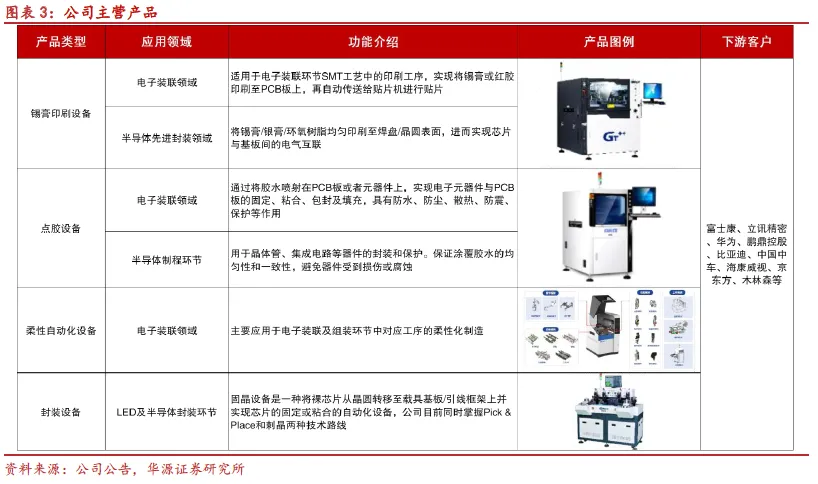

全球锡膏印刷设备龙头,开启AI新篇章。公司主业经营锡膏印刷设备,是2024年全球锡膏设备销售额最大的企业,公司成功进入华为、VIVO、苹果等全球头部客户供应链,成为其主力设备供应商。同时,公司积极拓展点胶设备、封装设备和柔性自动化设备,有望进一步提高成长天花板。

AI需求驱动锡膏印刷设备高端化需求提升,公司主业量价齐升。锡膏印刷机是SMT产线必备的自动化精密装备,电子产线中6成以上品质缺陷由锡膏印刷环节导致,直接决定了产线良率。AI大趋势下,电子元器件集成度逐渐提升,对锡膏印刷产品的性能也提出了更高的要求,原先占比较低的高端锡膏印刷产品开始成为下游客户的基础应用要求。公司作为全球锡膏印刷设备龙头,高端产品放量明显,我们预计III类设备收入占比将稳步提升。

公司新产品多点开花,成长天花板有望进一步抬高。1)点胶设备:公司点胶设备主要应用于电子装联环节和半导体制程环节的点胶工序,为原有业务下游工序,目前或处于放量前夕阶段。截至2025H1,公司点胶设备业务收入占比为13%,收入同比增长26%;2)封装设备:公司产品主要包括LED领域固晶机和半导体封装环节固晶机,其中LED固晶机市场竞争较为激烈,半导体封装用固晶机处于布局期,预计未来发展空间较大;3)柔性自动化设备(FMS):主要应用于电子装联及组装环节中对应工序的柔性化制造,可帮助客户减少成本,同时实现设备效率最大化。当前公司已研发成功并批量交付800G光模块自动化组装线体,并于2025年上半年进一步推出1.6T光模块自动化组装产品线。

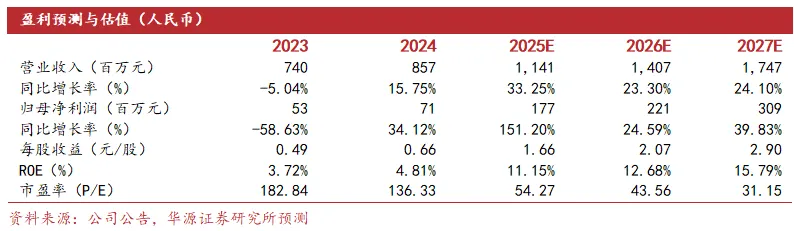

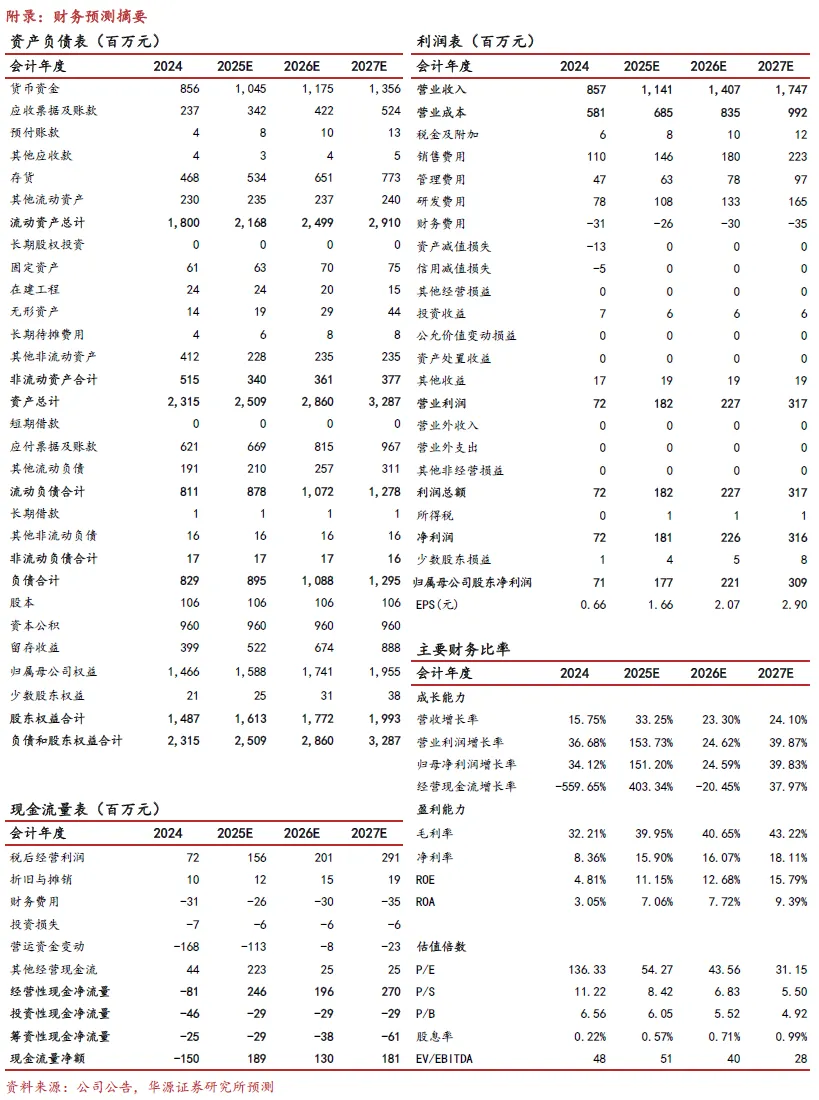

盈利预测与评级:我们预计公司2025-2027年归母净利润分别为1.77/2.21/3.09亿元,同比增速分别为151.20%/24.59%/39.83%,当前股价对应的PE分别为54/44/31倍。我们选取奥普特、卓兆点胶、杰普特为可比公司,对应2025-2027年平均PE分别为61/47/37倍。鉴于公司主业锡膏印刷设备受益于AI产业趋势实现产品高端化升级,开拓的点胶和封装设备带来新增长极,首次覆盖,给予“增持”评级。

风险提示:AI发展不及预期,新业务开拓不及预期,市场竞争格局恶化

CHAPTER

1.

全球锡膏印刷设备龙头,开启AI新篇章

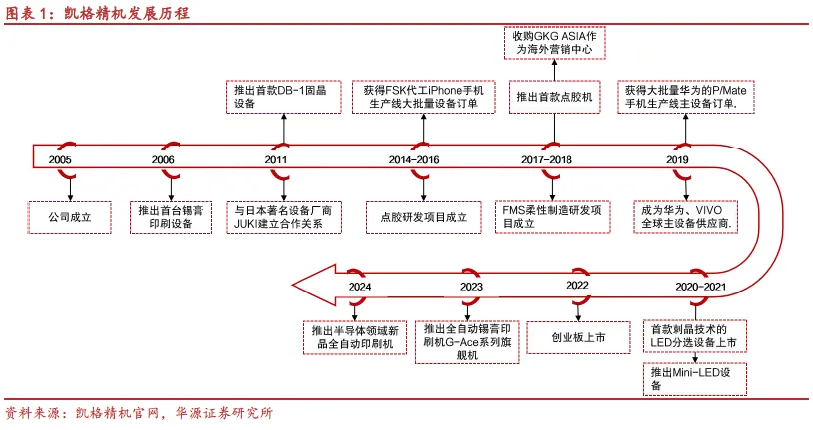

全球锡膏印刷设备龙头,完善多元化布局。公司成立于2005年,以锡膏印刷设备起家,2006年推出首款锡膏印刷设备,逐步成功切入苹果、华为、VIVO等全球头部客户供应链,成为其主力设备供应商,伴随新客户开拓和原有客户份额提升,公司锡膏印刷设备销售额稳步提升,于2020年成为全球锡膏印刷设备销售额最大的公司,一跃成为行业龙头。在主业发展期间,公司同时进行战略延伸和多元化布局,先后进入点胶设备、LED封装设备、固晶设备和柔性自动化设备等领域。

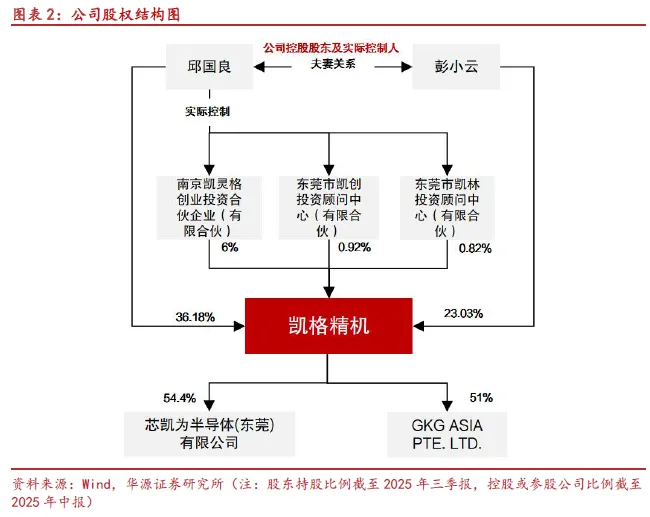

股权结构稳定,员工利益和公司长期发展绑定。公司控股股东及实际控制人为邱国良、彭小云夫妇,邱国良担任公司董事长及董事职务。二人通过其控制的南京凯灵格创业投资合伙企业(有限合伙)、东莞市凯创投资顾问中心(有限合伙)、东莞市凯林投资顾问中心(有限合伙),合计持有60%以上股权。公司2025年10月16日实施第一次股权激励计划,面向高级管理人员和核心技术人员合计69人,授予股份58.65万股,约占激励计划公布日公司股本总额的0.55%,员工利益和公司发展绑定。

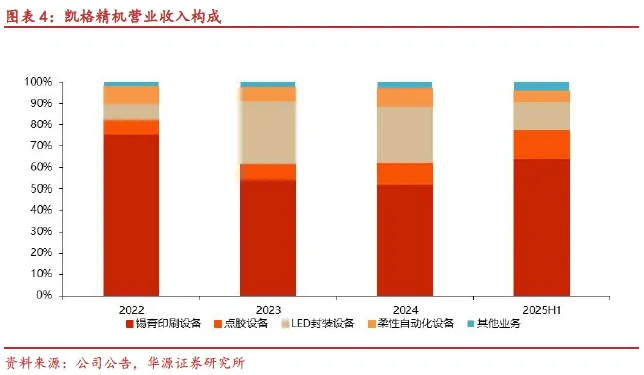

公司拳头产品为锡膏印刷设备,产品品类不断丰富。目前,公司产品涵盖锡膏印刷设备、点胶设备、柔性自动化设备和封装设备。其中,锡膏印刷设备、点胶设备及柔性自动化设备主要应用于电子工业制造领域的电子装联环节,下游应用广泛,可应用于消费电子、汽车电子、网络通讯、医疗器械、航空航天、智能家居等行业的生产制造。封装设备则主要应用于电子工业制造领域的封装环节及半导体封装环节,可应用于LED照明及显示器件、半导体芯片封装环节。目前,公司已与富士康、立讯精密、华为、鹏鼎控股、比亚迪、中国中车、海康威视、京东方、木林森等知名企业建立合作关系。面向第三代半导体,公司储备了SiC晶圆老化与KGD测试分选等关键设备,积极布局新的产品设备。

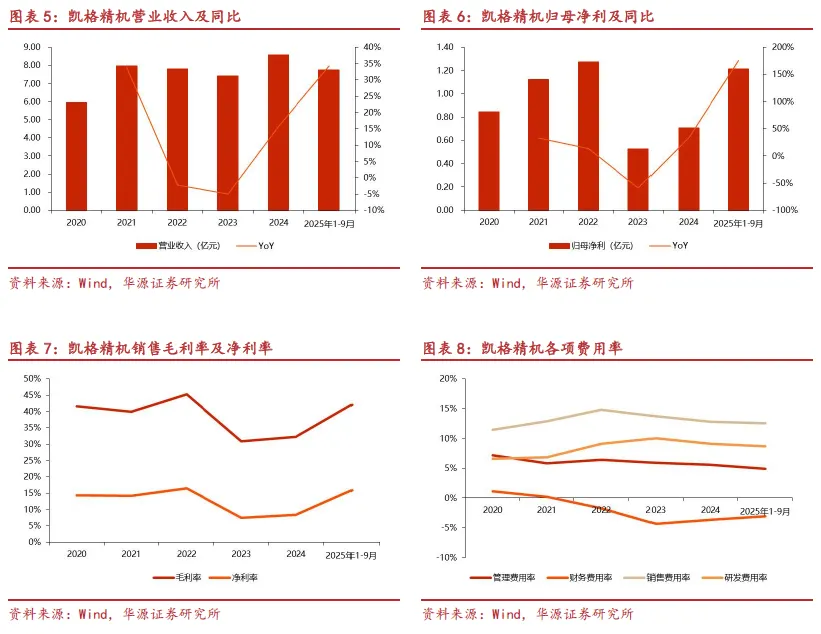

营收增长与利润改善并进,公司进入恢复上行周期。公司上市以来,2022-2024年收入平均复合增速5%,利润受终端需求影响有所波动。2023年,公司收入利润均有所承压,收入下行主要原因是终端消费电子市场疲软导致下游企业在设备投资上趋于谨慎保守,减少或延缓了相关设备的投资,公司产品出货量有所下降;利润下行主要因为下游电子制造企业推行降本战略,降本压力传导至设备厂商,使得产品销售价格有所下降,导致公司的毛利率出现一定程度的下滑。2024年,公司实现营业收入8.57亿元,同比增长15.75%,归母净利润恢复至0.71亿元,同比增长34%,扭转了2023年下滑趋势。2025年,受益于AI产业趋势下锡膏印刷设备出货数量增加以及结构中高端锡膏印刷设备占比提升公司业绩开始提速,前三季度收入同比增长34%至7.75亿元,归母净利润同比大幅增长175%,目前公司盈利能力仍在上行通道,有望步入增长新周期。

CHAPTER

2.

AI时代,锡膏印刷设备高端化需求提速

POINT

2.1

锡膏印刷设备决定产线良率,AI化对设备提出更高要求

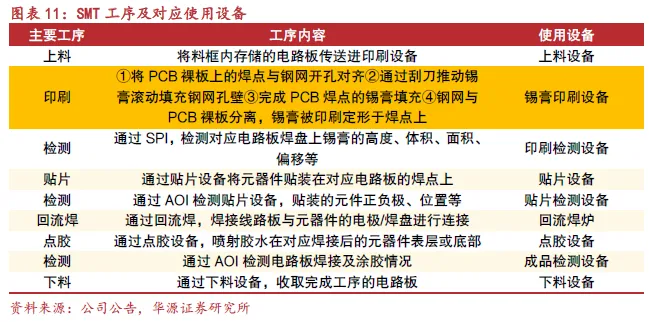

电子装联行业分为SMT和THT,公司产品主要聚焦SMT。电子装联是指将电子元器件、PCB板、导线、连接器等零部件根据设定的电气工程模型,进行装配和电气连通的制造过程,依据工艺路线不同,可分为表面贴装技术(SMT)及通孔插装技术(THT)等,公司产品主要应用于SMT。

锡膏印刷机是SMT产线必备的自动化精密装备,电子产线中6成以上品质缺陷由锡膏印刷环节导致。锡膏印刷设备通过将锡膏印刷至PCB上,进而实现电子元器件与PCB裸板的固定粘合及电气信号连接,其中电子产线生产过程中六成以上的品质缺陷是由于锡膏印刷环节缺陷导致的。

AI产品的电子元器件集成度逐渐提升,高端锡膏印刷产品成为基础应用要求。随着电子产品和LED显示器件发展逐渐小型化、轻薄化,PCB表面组装的电子元器件集成度越来越高,SMT随之蓬勃发展。与之对应的,锡膏印刷设备具备高精度化、高智能化、高稳定性已成为基础应用要求,这导致原先占比较低的高端锡膏印刷产品需求不断提升。

POINT

2.2

卡位全球锡膏印刷设备龙头,受益于高端化放量趋势

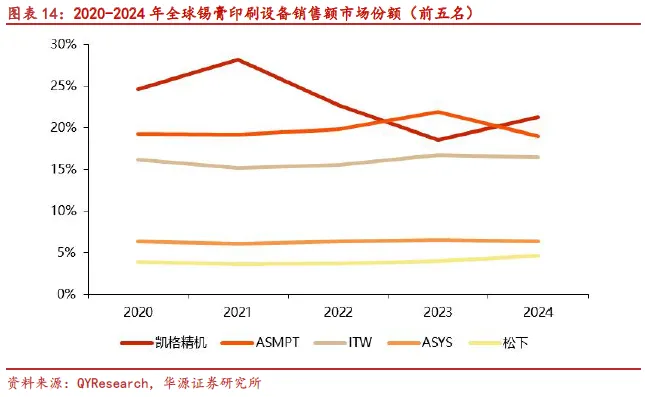

公司锡膏印刷设备已然处于全球龙头地位。凯格精机锡膏印刷产品(GKG)与ASMPT、ITW、ASYS、松下等品牌在全球范围内进行竞争,经过多年的发展,公司锡膏印刷设备销售额于2020年居于全球第一,成为名副其实的全球锡膏印刷设备龙头。

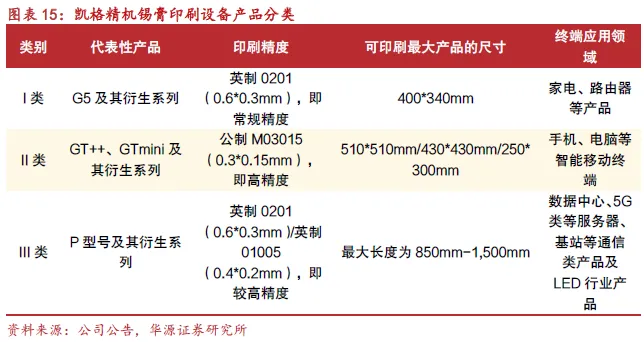

公司高端锡膏印刷设备放量明显,单价和毛利更高。公司锡膏印刷产品分为三类,其中III类产品精度最高,可用于AI服务器等高端终端场景。根据招股说明书,2021年I类锡膏印刷设备单价10.09万/台,毛利率31.73%,收入占比35%;II类单价22.31万/台,毛利率47.5%,收入占比60%;III类单价40.94万/台,毛利率为64.49%,收入占比5%。近年来,随着AI终端放量,公司产品结构变化明显,我们预计III类设备收入占比正稳步提升。

CHAPTER

3.

新产品多点开花,成长天花板有望打开

POINT

3.1

点胶设备涉及原有业务下游工序,目前或处于放量前夕阶段

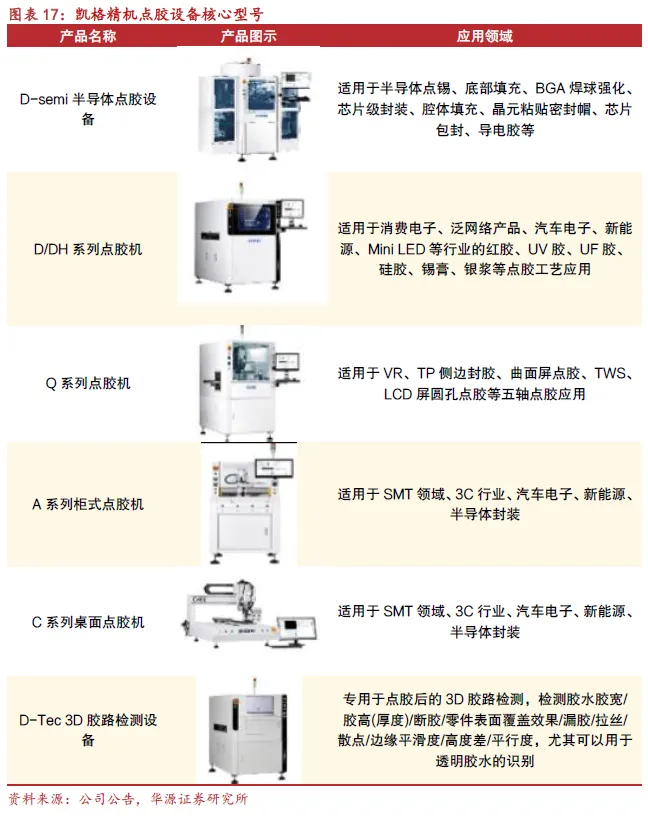

公司拓展原有业务下游工序至点胶设备领域。公司点胶设备主要应用于电子装联环节和半导体制程环节的点胶工序。电子装联环节主要是通过将胶水喷射在PCB板或者元器件上,实现电子元器件与PCB板的固定、粘合、包封及填充,具有防水、防尘、散热、防震、保护等作用,为电子装联的基础生产工序之一,对产品的品质、寿命等具有重要影响。此外,公司半导体点胶设备主要应用于晶体管、集成电路等器件的封装和保护。半导体行业对品质和可靠性要求极高,要求点胶机能够保证涂覆胶水的均匀性和一致性,避免器件受到损伤或腐蚀。

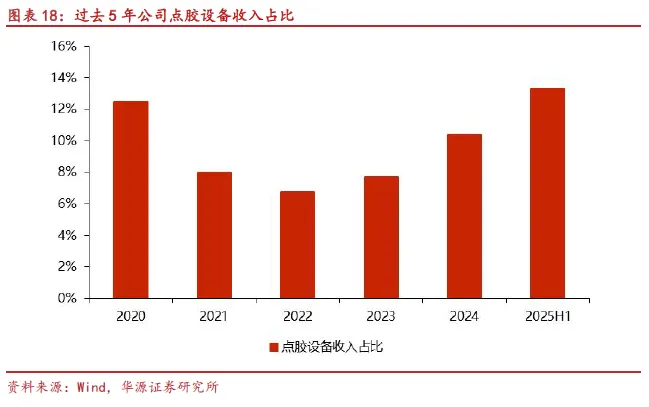

公司点胶设备业务或处于放量前夕阶段。2024年公司点胶设备收入实现放量增长,同比增长56%,主要系技术的沉淀、产品的升级增强了点胶设备的核心竞争力,公司充分发挥在电子装联行业的品牌影响力及客户协同效应,市场占有率得到稳步提升。截至2025H1,公司点胶设备业务收入占比为13%,收入同比增长26%,目前该设备业务处于稳步增长态势。

POINT

3.2

封装设备涉及LED和半导体封装,预计半导体领域前景更佳

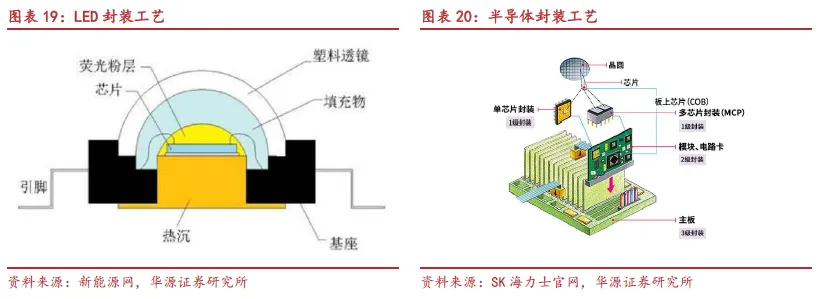

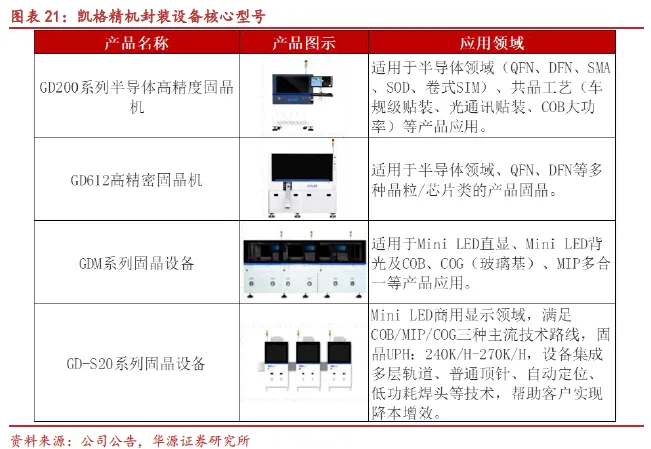

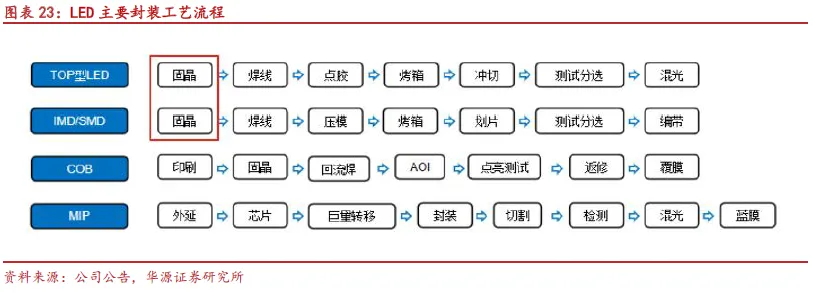

公司的封装设备主要应用于LED和半导体封装环节的固晶工序。固晶设备是一种将裸芯片从晶圆转移至载具基板/引线框架上并实现芯片的固定或粘合的自动化设备,公司同时掌握了Pick&Place和刺晶两种技术路线。公司当前封装设备覆盖从高精度半导体封装到新型显示封装领域。公司核心产品型号有:用于半导体封装及共晶工艺的高精度固晶机(GD200、GD612系列)、面向Mini LED直显和背光等多场景的GDM系列,以及适配Mini LED商用显示领域的GD-S20系列。

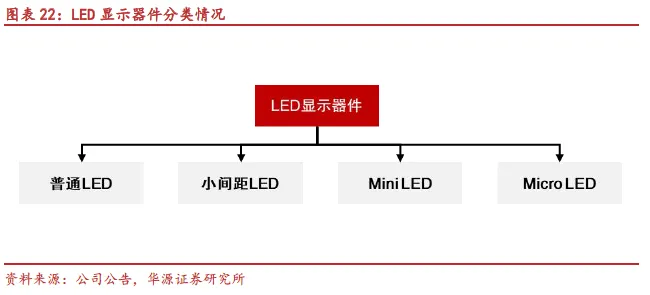

LED固晶机国产化率高,竞争较为激烈。LED显示器件可分为普通LED、小间距LED、Mini LED和Micro LED。近年来小间距LED、Mini LED显示器件凭借较好的显示性能和规模化制造逐步成熟的优势,渗透率逐步提高,以其为代表的新兴LED显示市场取得快速发展。目前,我国LED固晶机已基本实现国产化,国产固晶机的速度和精度已经达到甚至超过进口同种设备的水平,LED固晶机的国产化达到90%以上,竞争相对比较激烈。

LED固晶机持续迭代升级可提高良率并降低生产成本。随着芯片尺寸的不断缩小,面板上单位面积的LED芯片用量急剧增加,升级封装工艺段设备的性能和保证封装良率属于行业降本的重要环节之一。当前可通过缩小LED芯片尺寸、提升点测分选效率、芯片降价等方式降低成本,其中通过升级封装工艺设备可以提高点测分选效率以达到降本目的。行业中,特别是Mini/Micro LED显示器件的封装过程中,固晶设备、印刷设备是实现LED芯片巨量转移、提升作业速度和产品良率的核心设备,也是显示器件量产的关键设备。

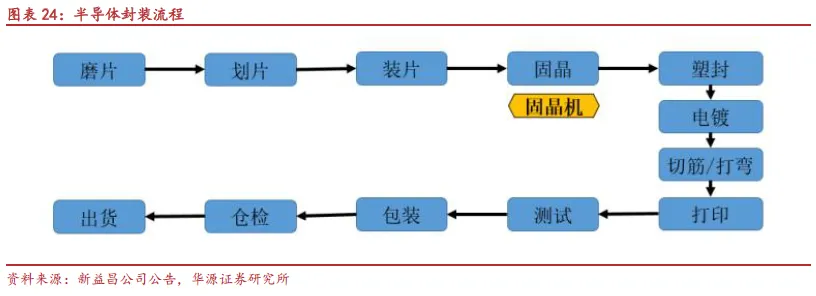

固晶设备占半导体封装环节价值量较高且国产化率低,未来前景广阔。半导体设备可以分为晶圆制造设备、封装设备和测试设备,半导体封装属于半导体制程中的后道环节。封装设备约占整体半导体设备份额的6%,主要包括减薄机、划片机、固晶机(装片工序)、焊线机(键合工序)、电镀设备等,其中价值量占比最高的为固晶机和焊线机,占比各为28%。目前,半导体封装用固晶机国产化比例较低,不足10%,未来国产化空间较大,公司正积极拓展半导体领域,并陆续在突破关键客户。

POINT

3.3

FMS应用成功延伸至光通讯行业,受益于AI有望明显放量

公司柔性自动化设备(FMS)主要应用于电子装联及组装环节中对应工序的柔性化制造。柔性自动化设备将电子装联工序分为通用部分和特定功能部分,其中通用部分为FMS平台,特定功能部分通常是运输模块、操作模块、功能模块、上料模块的组合。通过通用部分与特定功能部分的灵活组合,实现不同的功能,从而达到柔性制造的目的。

FMS可实现设备共享,节约装配产线成本。FMS以标准设备平台为基础,通过匹配不同的执行模块,能让设备实现不同的自动化功能,为客户减少了因不同生产需求而购买不同功能设备的成本和繁琐的更改产线工作量,使设备的使用效率最大化,使电子制造厂商实现“设备共享模式”成为可能。

FMS成功开拓光通讯行业应用场景,受益于AI有望明显放量。2024年公司成功研发推出800G光模块自动化线体,并获得全球知名客户认可,2025年进一步推出1.6T光模块自动化线体。伴随AI快速发展,光模块的需求激增,自动化需求迫在眉睫,公司在光模块自动化线体的布局或将迎来较好增长机遇。

CHAPTER

04

盈利预测与评级

我们对公司主要预测如下:

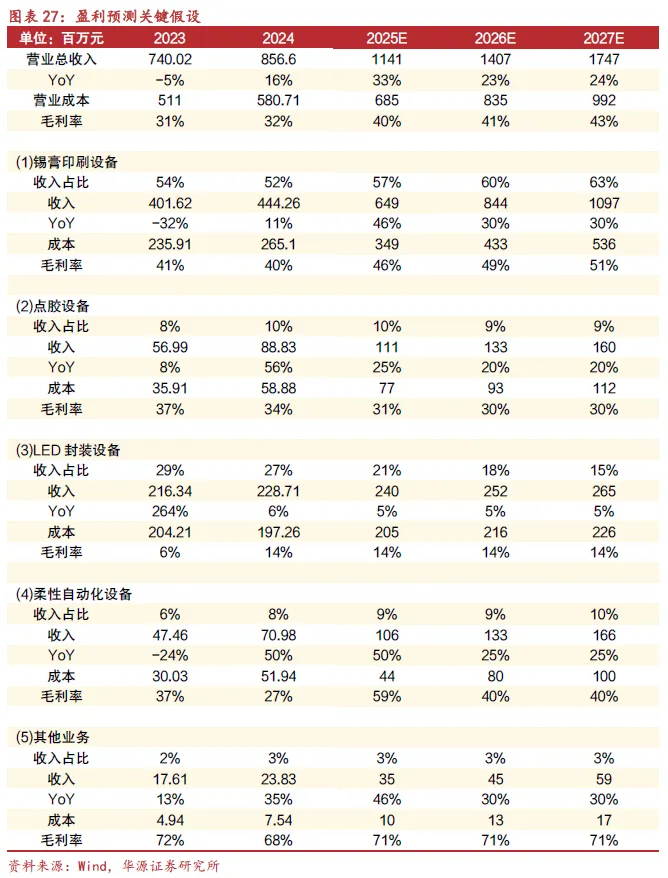

锡膏印刷设备业务:受益于AI产业趋势,SMT环节使用更高端的锡膏印刷设备,目前处于量价齐升通道,我们预计2025-2027年锡膏印刷设备业务收入分别同比增长46%/30%/30%,毛利率分别为46%/49%/51%;

封装设备业务:公司积极拓展LED领域固晶机和半导体封装环节固晶机,其中LED固晶机市场竞争较为激烈,半导体封装用固晶机处于布局期,我们预计2025-2027年封装设备业务收入分别同比增长5%/5%/5%,毛利率分别为14%/14%/14%;

点胶设备业务:公司积极拓展原有主业的后道环节点胶设备,前期处于投入整合期,2024年开始该业务板块收入快速增长,我们预计2025-2027年点胶设备业务收入分别同比增长25%/20%/20%,毛利率分别为31%/30%/30%;

柔性自动化设备业务:该业务板块主要变化来自公司800G光模块自动化组装线体被全球知名客户认可,2025年上半年进一步推出1.6T光模块自动化组装产品线,我们预计2025-2027年柔性自动化设备业务收入分别同比增长50%/25%/25%,毛利率分别为59%/40%/40%。

我们预计公司2025-2027年归母净利润分别为1.77/2.21/3.09亿元,同比增速分别为151.20%/24.59%/39.83%,当前股价对应的PE分别为54/44/31倍。我们选取奥普特、卓兆点胶、杰普特为可比公司,对应2025-2027年平均PE分别为61/47/37倍。鉴于公司主业锡膏印刷设备受益于AI产业趋势实现产品高端化升级,开拓的点胶和封装设备带来新增长极,首次覆盖,给予“增持”评级。

CHAPTER

05

风险提示

AI发展不及预期:若AI发展低于预期,将影响锡膏印刷设备高端产品使用量,可能影响整体出货量和设备均价。

新业务开拓不及预期:公司积极布局的点胶设备、封装设备和柔性自动化设备,涉及客户、技术、人员协同,若下游业务开拓不及预期,无法消化前期的开支,可能影响公司整体利润率水平。

市场竞争格局恶化:点胶设备和封装设备领域的参与者较多,若同行采用价格战等方式获得市场份额,或对公司新业务拓展不利。

证券研究报告:凯格精机(301338.SZ)——AI驱动主业高端化提速,新品类打开成长天花板

对外发布时间:2025-12-24

研究发布机构:华源证券股份有限公司

分析师:戴铭余 S1350524060003、王彬鹏 S1350524090001

联系人:林高凡、唐志玮

重要提示

重要提示

通过本公众号发布的观点和信息仅供华源证券股份有限公司(下称“华源证券”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本公众号暂时无法设置访问限制,若您并非华源证券客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

特别声明

根据《证券期货投资者适当性管理办法》,本公众号所载内容仅供华源证券客户中专业投资者参考使用。若您非华源证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

本公众号不是华源证券股份有限公司(下称“华源证券”)研究报告的发布平台。本公众号只是转发华源证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

华源证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,华源证券及/或其关联人员均不承担任何形式的责任。

本公众号仅面向华源证券客户中专业投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华源证券不因任何单纯订阅本公众号的行为而将订阅人视为华源证券的客户。

一般声明

本公众号仅是转发华源证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见完整报告。

本资料较之华源证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,华源证券可能会发出与本资料所载意见、

评估及预测不一致的研究报告。华源证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

本公众号中所有资料的版权均为华源证券所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。