计算公式:

(投资收益+公允价值变动收益+资产处置收益-信用减值损失-资产减值损失)÷营业利润

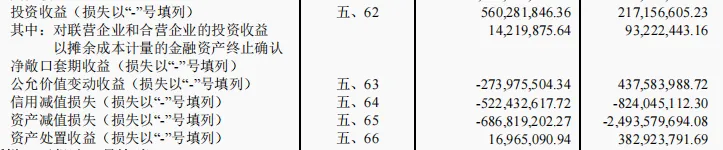

判断标准:

小于10%:正常,利润质量高; 10%~30%:需关注,分析具体构成; 大于%:警惕!可能主业疲软或存在利润操纵。 |

结合趋势看:

如果该比例逐年上升,说明企业越来越依赖“非主业”输血; 如果突然跳升,要查是否出售资产、金融投机或大额减值。 |

| 项目 | 性质 | 是否反映核心竞争力? |

|---|---|---|

| 投资收益 | 出售股权、理财、联营合营分红等 | 非经常性、不可持续;“不务正业”; |

| 公允价值变动收益 | 金融资产(如股票、基金)浮盈浮亏 | 虚拟收益、波动大;“纸上富贵” |

| 资产减值损失 | 存货跌价、商誉减值、坏账计提等 | 可能被用于“洗大澡”或调节利润 |

真正优秀的企业,营业利润应主要来自主营业务毛利和运营效率,而非“炒股”“卖资产”或“大额减值”。

| 年份 | 营业利润 | 归母净利润 | 净利润 / 营业利润 |

|---|---|---|---|

| 2024 | 369.00 | 321.00 | 86.9% |

| 2023 | 328.00 | 290.00 | 88.4% |

| 2022 | 285.00 | 230.10 | 80.7% |

| 2021 | 290.00 | 228.30 | 78.7% |

| 2020 | 250.00 | 222.80 | 89.1% |

| 2019 | 320.00 | 248.30 | 77.6% |

| 2018 | 350.00 | 263.80 | 75.4% |

| 2017 | 320.00 | 225.10 | 70.3% |

| 2016 | 220.00 | 155.70 | 70.8% |

| 2015 | 180.00 | 126.20 | 70.1% |

| 项目 | 2024年 | 2023年 | 同比变动 | 变动率 |

|---|---|---|---|---|

| 营业总收入 | 1900亿 | 2050亿 | -7.3% | |

| 营业总成本 | 1548亿 | 1707亿 | -159亿 | -9.3% |

| 营业利润 | 369亿 | 328亿 | +41亿 | +12.5% |

| 利润总额 | 368亿 | 328亿 | +40亿 | +12.4% |

| 净利润 | 323亿 | 277亿 | +46亿 | +16.8% |

| 归母净利润 | 321亿 | 290亿 | +31亿 | +10.9% |

营收小幅下滑(-7.3%)但利润大幅增长(+16.8%);

“降本增效”成效显著,营业总成本降幅大于收入降幅;

2024年营业收入同比下降7.3%,主要受以下因素影响:

家电行业整体需求疲软;

空调行业进入存量竞争,价格战加剧;

消费者升级换代节奏放缓。

05 收入构成

| 项目 | 金额(亿元) | 占比 |

|---|---|---|

| 主营业务收入 | 1891 | 99.5% |

| 利息收入 | 87.44 | 0.46% |

| 手续费及佣金收入 | 0.08 | 0.004% |

主营业务仍是绝对支柱,非经常性收入占比极低。

06 成本与费用分析

1. 营业总成本下降9.3%,优于收入降幅

成本降幅 > 收入降幅 → 毛利率改善;

主要驱动因素:

原材料采购成本下降(铜、铝等大宗商品价格回落);

供应链优化(自有工厂+数字化管理);

渠道改革深化(减少中间环节,降低销售费用)。

2.期间费用控制出色

| 项目 | 2024年 | 2023年 | 同比变动 | 变动率 |

|---|---|---|---|---|

| 销售费用 | 97.53亿 | 148.01亿 | -50.48亿 | -34.1% |

| 管理费用 | 60.57亿 | 65.42亿 | -4.85亿 | -7.4% |

| 研发费用 | 69.04亿 | 67.62亿 | +1.42亿 | +2.1% |

销售费用大幅下降,反映渠道精简、线上销售占比提升;

研发费用微增,表明持续投入技术创新(如新能源、储能);

管理费用下降,体现组织效率提升。

销售费用为什么下降这么多?

格力过去依赖庞大的线下经销商网络,每年支付高额返利、促销费、仓储费等;

自2020年起推行“直营+线上+新零售”模式:

增加京东、天猫、抖音等电商平台销售;

推广“格力董明珠店”直营门店;

减少中间商环节 → 直接降低销售费用。

2023年销售费用148亿,其中包含大量经销商返利和终端促销;

2024年通过数字化运营,将部分费用转为品牌建设与用户直连。

结论

格力电器2024年利润表展现了“逆周期增长”的卓越能力:

在营收下滑背景下,通过精准的成本控制、高效的费用管理、强大的品牌溢价和充沛的现金流,实现了利润的逆势增长;

利润质量极高,非经常性损益影响小,主业驱动明确;