朋友们好呀~

咱今天继续来学习腾讯2008年的财报,还是老规矩,从财务数据开始聊起啦~

2008年 危机中的精准卡位 游戏+社交双轮驱动增长

2008年恒生指数下跌48.27%,收于14387点,沪深300指数下跌65.95%,收于1817点。

2008年腾讯本公司权益人应占盈利27.84亿元(归母净利润),同比增长39%,股价收于50港币,同比下跌15.33%,总市值801亿元(17.96亿股,港币兑人民币汇率1:0.89194元),对应28.77PE。

2008年大盘怎么一个惨字了得,所谓股价上涨和下跌的原因千奇百怪,归根到底,就是估值高低,估值高了,会有无数个理由下跌,估值低了,自然也有各种理由让其上涨。

经过前两年的疯狂上涨(2006年恒生指数上涨34.2%,沪深300上涨121.02%,2007年恒生指数上涨39.1%,沪深300上涨161.55%),指数在全球金融危机这个“故”的催化下,一泻千里。

恒生指数接近腰斩,沪深300直接跌去60%,指数尚且如此,个股腰斩的更加不计其数。

而在这样泥沙俱下的时刻,不由想起了巴菲特老爷子说的:只有潮水过去,才知道谁在裸泳,小企鹅的归母净利润逆势上涨39%,那么,我们来看看金融危机下,小企鹅是如何交出这样一份优异的答卷。

应该说,金融危机实际的影响,直到四季度才有所体现,翻看腾讯当年的半年报,还一派欣欣向荣之景:

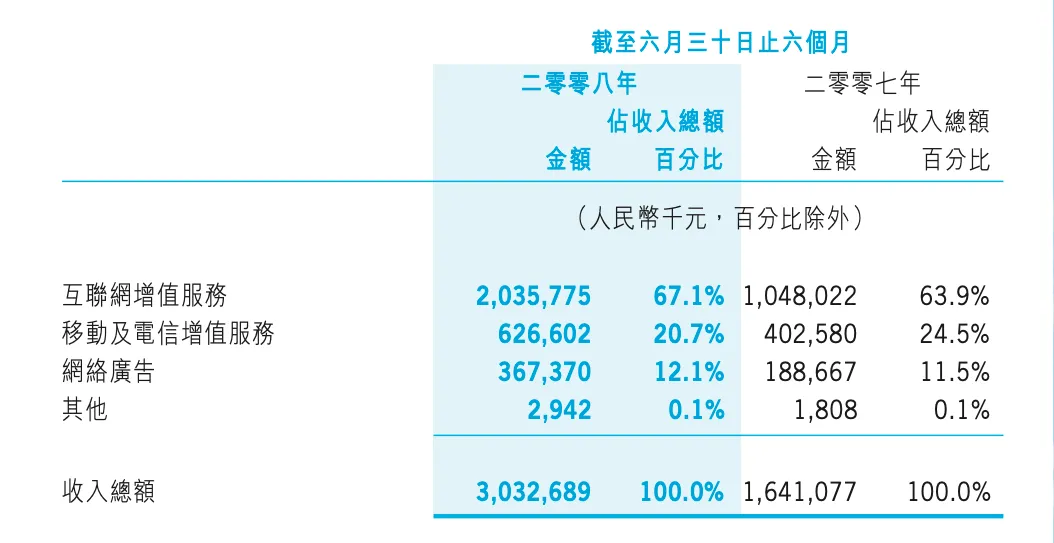

从三大业务来看,截至2008年6月,互联网增值业务同比增长89.9%,环比增长3.8%;移动及电信增值业务同比增长64.2%,环比增长17.4%;网络广告业务同比增长94.4%,环比增长54.1%。

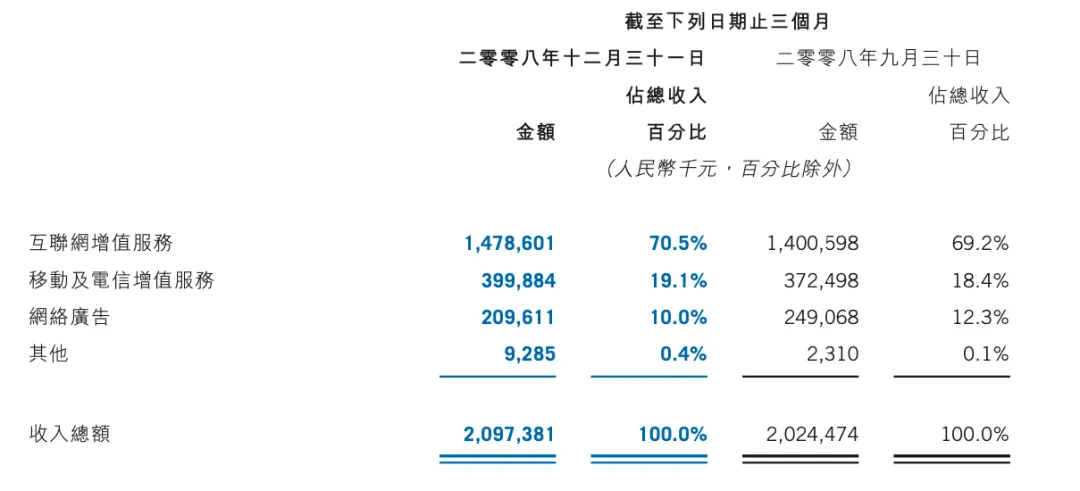

业绩的变脸是直到四季度才有所体现:

互联网增值服务和移动及增值服务还是保持正增长,前者环比增长5.6%,后者环比增长7.4%,游戏业务还是显示出一定扛周期的能力,无独有偶,我查了一下网易2008年的财报表现,网易2008年总收入30亿元,其中游戏业务收入25亿元,同比增长31.5%,占总收入的83%,也是保持正增长的。

金融危机冲击最大的,是广告业务,同比下降15.8%,背后反映的是金融危机之下,广告主首先削减了广告预算,财富是思考的副产品,这也是老唐在分众上真金白银换来的教训,引以为鉴呀。

我们接着咱还是从资产负债表入手,看看腾讯2008年的家当有什么变化。

资产负债表

资产端31.1%现金及现金等价物,16.9%初步为期限超过三个月的定期存款,11.8%固定资产,8.9%在建工程以及10%应收账款。

依然是接近一半资产都是高流动性的现金及定期存款,在金融危机的背景下,有充沛的账上现金,是帮助小企鹅抵御严寒,甚至逆势出击的底气所在。

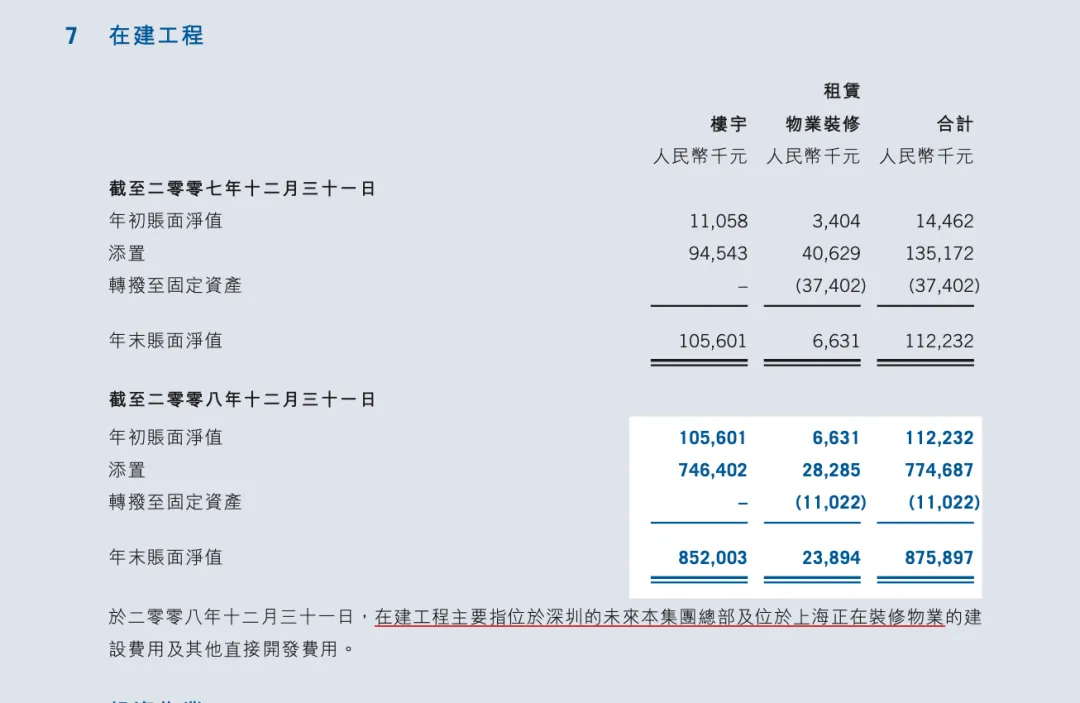

再来看看其他科目,固定资产和在建工程方面,这两块都是有所增长的,固定资产方面,这部分主要是1.7亿元的楼宇和14亿元的电脑设备,电脑设备的数量从年初的5.8亿上涨至这一年的14.02亿元,增长迅速,背后反映的,也是公司高速扩展期,电脑设备的需求的暴增。

在建工程方面,增长明显,同比增长681%,绝对数字从前一年的1.12亿元变成这一年的8.75亿元,主要是公司开始建设深圳总部以及上海开始装修新办公楼所带来的在建工程,说明公司还是赚到钱啦?。

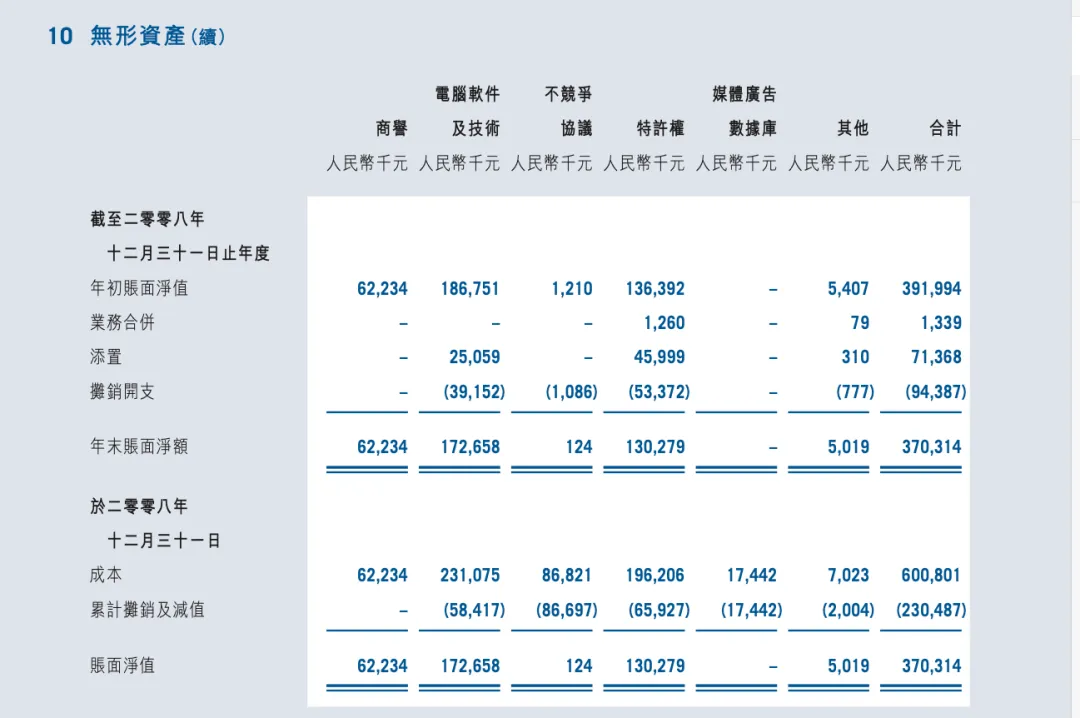

无形资产方面,商誉6223万,电脑软件及技术1.72亿元以及特许权1.3亿元,合计3.7亿元,绝对数字比去年少了52.23%,少的部分主要是特许权从去年的3.55亿元减少到今年的1.72亿元,少了快2亿元。

所谓危机,有人看到的是危险,有人看到的是机会,站在2008年的时点,小马哥团队反而看到了机会,虽然2008年商誉没有增长,但小企鹅的并购并没有停止,我们也可以从财报披露的一起收购,一窥早期腾讯的收购策略:

三页密密麻麻的内容,我来简单做下中翻中:

交易对象是深圳网域计算机网络有限公司(简称深圳网域),这家公司是2007年出现在腾讯财报里,其主要业务主要是《QQ华夏》游戏的开发,2008年腾讯持续发力MMOG游戏业务(类似后面王者荣耀这种),引入了《地下城与勇士》等MMOG,因此将深圳网域作为MMOG业务的主要开发商之一。

持股比例上,【世纪凯旋】(腾讯全资子公司)占比60%,创始人张岩29%(这个比例操作后的结果,操作前没有这么高的),员工持股11%。

持股比例上,可以看到员工和创始人占比40%,算是比较高比例的持股,为了激发员工动力,腾讯与创始人张岩签订对赌协议,具体方式上,腾讯采取:借款入股+保底收购的方式完成对深圳网域的战略投资。

所谓借款入股,指的是腾讯通过【世纪凯旋】向张岩提供7309万元贷款(利率7.47%),让其用这个钱回购其他小股东的股权,而当张岩回购完这部分股权后,将所购股权抵押给腾讯。

看似复杂,其实动机很简单,帮张岩强化话语权,一方面,张岩经过这样的回购,持股比例达到29%,成为仅次于腾讯的二股东,话语权加强,能够更好主导产品的开发。

另一方面,腾讯通过拿到这部分抵押的回购股权,相当于张岩把自己的房本(股权)交给了腾讯,万一后面公司不行了,起码能够靠处置这部分股权收回部分钱。

在完成这样的借款入股的操作后,腾讯与张岩签订了业绩对赌合约:要求深圳网域每年净利润不低于前一年的80%方可触发收购。

具体收购价上:

▪ 2010年:12亿元上限收购13.2%股权(6倍PE)

▪ 2011年:14亿元上限收购13.2%股权

▪ 2012年:16亿元上限收购13.6%股权

这高达数十亿的收购价,就是对于张岩的激励目标,通过设计这样的分级收购上限,提高积极性,保证其专注经营。

同时,如果遇到最糟糕的情况,无法完成对赌协议,腾讯借款每年的利息都有545万的利息收入,相当于也为这笔并购做了一个兜底。

应该说,早期腾讯的投资入股还是比较激进的,对于激励对象奉行重赏之下必勇夫的激励政策,很狼性,和后来的只做财务投资,不寻求占比的策略还是很不一样的。

并且这一年集计提摊销和减值数额还不小,特别是特许权方面计提摊销,其主要原因,是去年代理的《地下城与勇士》游戏的预期收益下调,2008年毕竟是全球金融危机的爆发之年,金融危机的背景下,玩家付费意愿降低,部分游戏活跃度未达预期,导致特许权贬值。

而导致特许权缩减的深层原因主要有二:

一是公司游戏经营策略的转变,2008年前,腾讯的游戏发展策略主要是高价买断海外游戏中国区独家代理权(如《穿越火线》初期签约模式),导致大额无形资产确认。

而2008年后,转向收入分成模式(如与Neowiz对《穿越火线》的协议调整),减少前期资本支出,将特许权费用转化为运营成本。这就跟租房和买房的区别,特许权就是一次性几个亿,把钱变成无形资产(特许权),然后一年一年慢慢摊销;分成模式则是租房,不用付首付,每个月付租金(分成),支出的钱直接算运营成本。

这样做的好处是,降低了运营风险,毕竟动辄数千万甚至上亿元投入到一款游戏的代理,这一锤子买卖,万一游戏不达预期,那可是真金白银的损失,而分成模式,游戏商要赚钱,就得确保游戏能卖的出去,才能赚到分成,也算是和游戏商利益绑定,能够更好激励其关注游戏后续发展。

二是公司自己研发的游戏开始崛起,不再依赖于特许权经营,财报显示同期自研游戏《QQ飞车》《QQ炫舞》表现优异,降低对第三方特许权的依赖。

这也是前面公司寻求对深圳网域(MMOG研发商)的控股投资也进一步强化自主可控性的深层原因:

从特许权的转变,也能看出腾讯是真的很在意把主动权掌握在自己手上啊,类似之前摆脱对于移动梦网的依赖,游戏业务光靠买外来的游戏也不是长久之计,不确定性太大,自己有足够的研发能力才是长久之道,这也是后来能推出《王者荣耀》的原因吧,管理层想的还是比较长远的。

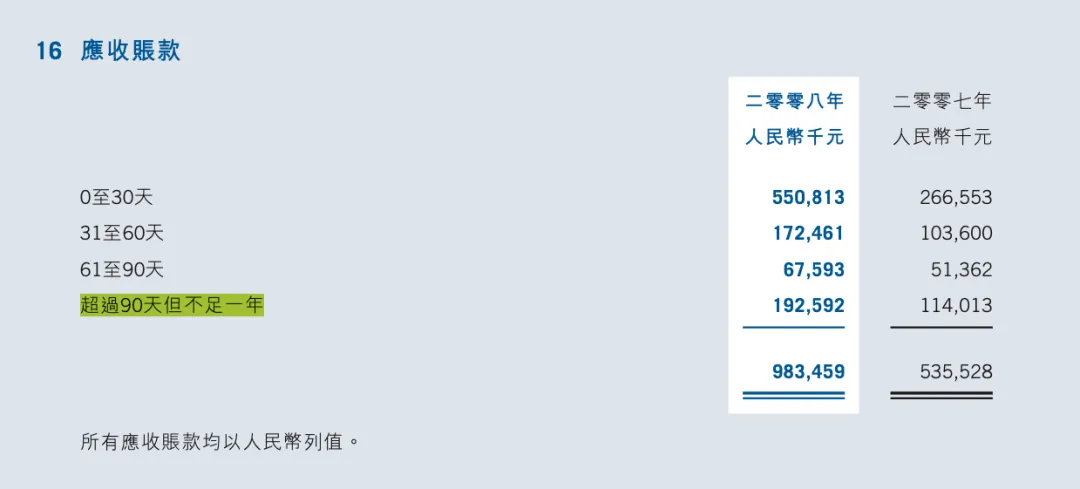

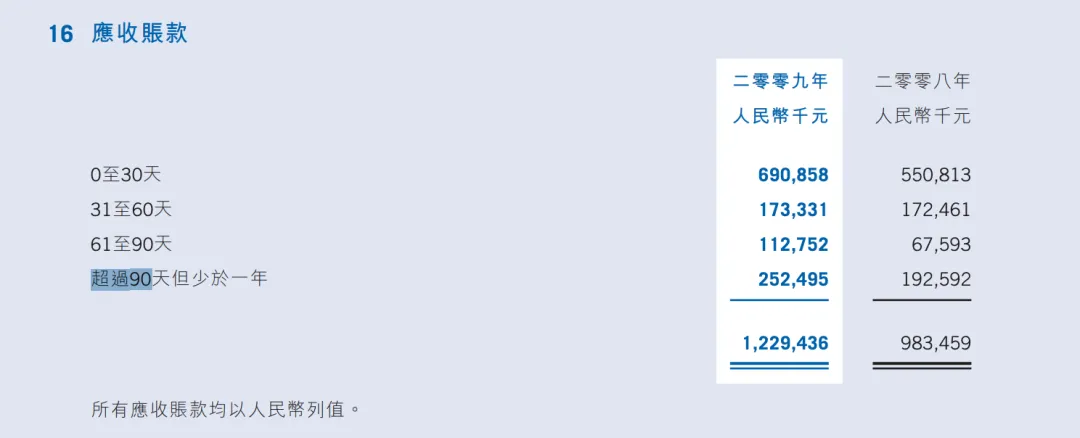

账期还在优化,超过一半是0-30天的账期,回款状况良好,公式还披露了具体的客户比例,9.83亿元的应收账款里面,6.43亿元来自于电信运营商,3.2亿元来自于广告客户,还是有不小比例来自广告客户的应收款,

在金融危机的背景下,这部分还款账款如何,我去翻了一下下一年的年报

可以看到0-30天的占比变化不大,主要是之前31-60天的账期延长到了61-90天,也算是金融危机下用户回款账款有所延迟的体现,整体看,有影响,但占比不大。

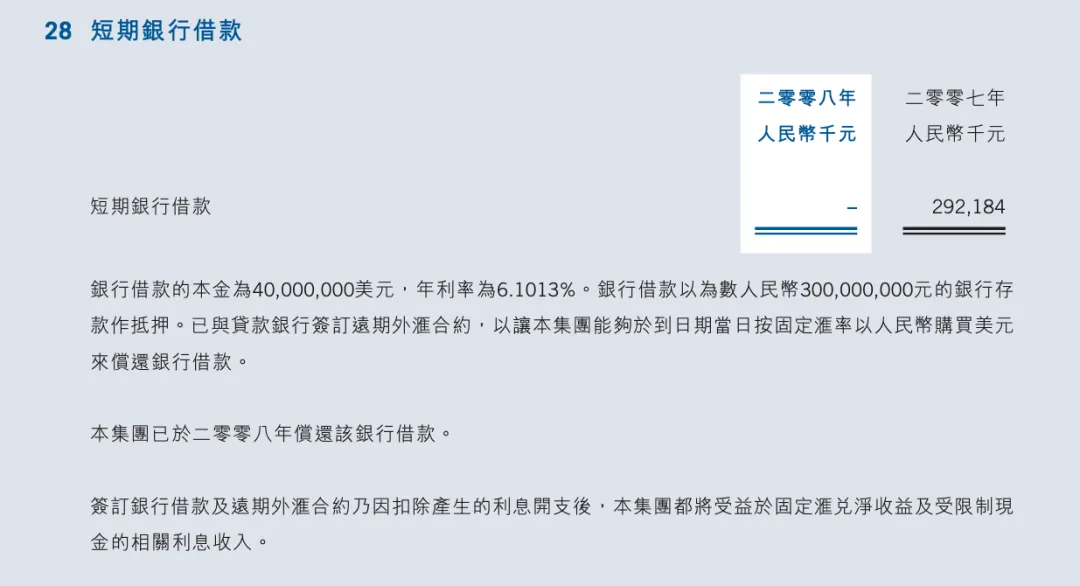

再来看负债端,37%其他应付款及计提费用,24.9%递延费用以及8.9%应付账款,无任何有息负债。

先说有息负债方面,公司前一年借款了400万美元,利率6.1%,主要是用于参与收购大名鼎鼎的Riot公司(拳头游戏,《英雄联盟》的开发商),根据公开信息,2008年7月22日首次投资了Riot Games,参与了800万美元的融资,不过彼时Riot还没推出任何一门热门游戏,所以公司没有在财报里披露这一笔收购。

而随着收购的完成,这笔有息负债也已经还上,2008年的背景下,真无债一身轻啊。

其他应付款项及计提费用方面,有个值得关注的地方是将原来的应付特许权款项改为了应付持续版权费,这块就是前面说的,变原来一次买断游戏版权为持续付版权费用的收入分成模式,能更好地与游戏开发商绑定。

递延收入方面,这块主要是用户预付的互联网增值服务费用。金额从前一年的3.35亿元增长至这一年的6.82亿元,增长了103.5%。这块和其他应付款里面的已收用户预付款项(这一年从前一年的0.25亿增长至0.44亿元),基本上相当于A股里面的合同负债,数字都在高速增长。

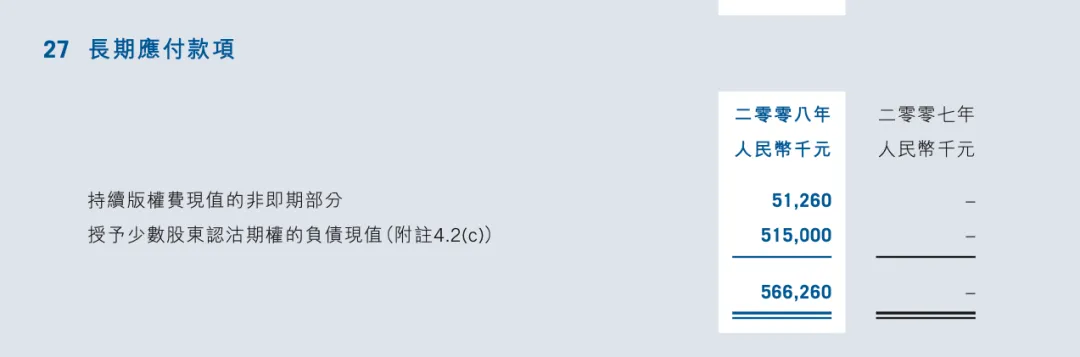

长期应付款方面,这里面占比大头是5.15亿元的授予少数股东认沽齐全的负债现值,

简单来说,就是腾讯答应小股东,未来可以按约定价格把股份卖回给它。这个承诺现在就得算成负债,因为万一小股东真要卖,腾讯得掏钱接盘。

举个例子就像你朋友说,如果他的店不赚钱,你可以按原价把股份退给他。虽然还没发生,但你已经得在账上记一笔“可能要付的钱”了。

这块主要就是前面和深圳网域签订的对赌协议所带来的资产负债科目的变化。

整体来看,2008年腾讯,资产负债表非常健康,无有息负债,账上有接近一半的资产是货币资金,这就是过冬的底气所在啊。

利润表&现金流量表

看完资产负债表,我们再来看看利润表,2008年虽然有金融危机的冲击,但腾讯还是交出了一份非常亮眼的成绩单,营收同比增长87%,在前一年36%的基础上继续高速增长。

这是上市的第五年(2004年上市),算复合增长率,腾讯上市初的总收入为11.43亿元,到2008年是71.5亿元,增长了525%,年化增长率为44.3%,可怕的增长速度啊。

如果是整五年(为了和后面泡泡玛特对比),也就是后一年的数据营收124.39亿元,增长了988.27%,年化增长率48.86%。

归母净利润(本公司权益人应占盈利)2004年为4.46亿元,2009年为51.55亿元,增长了1055%,年化增长率50.36%。

对比一下茅台和泡泡玛特,泡泡玛特2020年12月上市,上市当年(2020年)营收为25.13亿元,按照2025年营收260亿计算(按照2025年营收翻倍来看),六年增长了934%,年化增长率47.61%,也是狂飙突进啊。

2021年归属于普通股东进利润5.24亿元,2025年预计62亿元(按照2024年营收翻倍计算),同比增长了1083%,年化增长了50.95%。

茅台2001年上市,上市当年(2001年)营收16.18亿元,截止2006年营收是49.03亿元,增长了203%,年化增长率20.29%,也是很优秀的成绩,但跟前两家公司差距还是比较大。

归母净利润2001年为3.42亿元,2006年是16.16亿元,同比增长了372%,年化增长率为29.53%。

这个数据算完还挺有意思的,一方面,像老唐说的:如果一家企业优秀,上市五年后就已经很难再是小市值公司。

另一方面,茅台是A股著名的长跑冠军,即使是五年期三者中最低的20.29%的增长率,长期看,也足够让投资者赚的盆满钵满。

我们再来看看具体三大业务:

互联网增值服务再创新高,同比增长95.5%至25.14亿元,毛利率下降比较明显,从前一年的75%下降至71.6%,我们展开来看看。

2008年的高增长是前一年找到的两个新方向(网络游戏和虚拟形象业务)持续发力:游戏方面,2008年腾讯新老游戏都在持续增长,公司没有披露具体各个游戏的营收数据。

但根据财报用词,2007年仅仅提到了QQ三国和QQ华夏,而到了2008年则重点提到了后来被称为四大名著的四款爆款游戏:地下城与勇士,穿越火线,QQ炫舞和QQ飞车。

虚拟形象主要是两块:QQ空间和QQ秀,公司在2008年将原本的按道具收费改为包月服务,提升了用户支付意愿,公司的用词是“令人鼓舞的增长”。这个改变算是双赢,对用户来说,一次付费就能随便用,比每次买道具心理负担要小。对腾讯来说,包月收入更稳定,还能培养用户的付费习惯。

由此带来的好处,就是QQ会员的收入获得持续增长,而这也是收費互聯網增值服務註冊用戶数量从前一年的1760万,同比增长 78.4%至3140万的原因。

不过成本端是有所提升的,收入成本同比增长122%至13.94亿元,导致毛利率从前一年的75%下降至这一年的71.6%。

成本端的增长主要是两块:一块是业务增长带来的运营成本的提高,包括频宽及服务器托管费用,电信运营商收入分成的增长,这块是刚性需求,其实还好,前两年的毛利率基本稳定在75%(2006年毛利率76.7%,2007年毛利率75%)更大的原因是是第二块:代理游戏的成本提高,像地下城与勇士以及穿越火线都是从韩国代理过来的游戏,成本较高,这个我们后面在游戏篇一起聊。

巴菲特2007年致股东信说过一段话:“我们根据护城河加宽的能力以及不可攻击性,作为判断一家伟大公司的主要标准。而且我们告诉公司的管理层,我们希望公司的护城河每年都能不断加宽。这并不是非要公司的利润要一年比一年多,因为有时做不到。然而,如果公司的‘护城河’每年不断加宽,这家公司会经营得很好。”

2008年的互联网增值服务是真真切切在加深护城河,前一年播种的两个新方向,都在逐渐结出果实。

移动及电信增值服务重拾高增长,前一年的同比增长已经放缓到15.4%,而这一年则同比增长73.2%,从前一年的8.07亿元增长至13.9亿元。

公司解释是打包短信业务增长所推动的营收增长,具体来看主要三部分:

短信服务升级,比如QQ和短信结合;

推出多款低端机也能玩的手机游戏;

优化WAP门户(手机门户网站),提供新闻、邮箱等一站式服务。

注:WAP门户是基于WAP(无线应用协议)技术,专为早期手机浏览器优化的移动互联网入口平台。它将新闻、邮箱、游戏等服务集成在单一界面,通过简化内容(文字为主)和压缩流量(单页<30KB),让2G网络用户以低成本获取信息。随着3G和APP的普及,WAP门户在2012年后逐渐被淘汰。2008年腾讯开始涉及手机门户网站,把新闻、游戏、短信服务都打包在一起,像现在微信的“发现”页。

这样的好处是抓住了2G时代的尾巴,用短信和轻量应用培养用户习惯。

毛利率方面,从前一年的61.6%增长至这一年的63.2%。增收又增利,成本端的增长主要是运营商分成以及代理手机游戏所带来的分成成本提高,不过整体毛利率提升说明这几块公司分成比例是更低的。

网络广告业务增速也很快,从前一年的4.93亿元增长67.5%至这一年的8.26亿元,同时增收又增利,毛利率也从前一年的70.2%增长至这一年的74.3%。QQ.com流量的增长以及前一年引入的MIND广告精准营销系统也逐渐发挥威力,提高了广告分发的效率和触达范围,带来营收的增长。

季度数据上,如前面提到的,四季度广告业务出现下滑了,环比下降了15.8%,原因很简单,2008年8月随着雷曼兄弟破产,全球金融危机彻底爆发,导致广告主开始削减广告开支。

毛利率方面,和前一年提到的一样,毛利率提升的背后也是QQ网页的议价能力提升,即使要支付广告代理商销售佣金,仍然能够赚大头。这块随着QQ.com的浏览量和曝光率进一步提升,更加吸引广告主的注意力,这块我们后面结合具体业务一起展开。

整体来说,2008年虽然遭遇金融危机,小企鹅还是显示了强大的抗危机能力(四季度网络增值业务增长5.6%,移动及电信业务增长7.4%),业务继续高增长。

其他收益净额,这块收入了1.12亿元,同比增长62.1%,收入方面主要是两块:政府补贴和利息收入;支出方面主要是两块:投资公司确认的亏损和租赁物业装修确认减值费用。

这家亏损的被投资公司问了一下元宝,大概率是可能是韩国一家叫Reloaded Studios的游戏公司,因为腾讯当时持有它25%的股份,而且这家公司2009年破产了,时间点也对得上。

这家Reloaded Studios是一家韩国网络游戏开发商,腾讯在2008年以54.95亿韩币(约合当时3000万人民币)收购了它25%的股份,不过具体财务指标没有披露。

销售及市场推广开支方面,这个科目的绝对数字在增长,同比增长74.1%,从前一年的2.97亿元增长至这一年的5.18亿元,但销售费用率在降低,从前一年的7.8%降低至7.2%。

这块的增长主要是两块:一是2008年正逢北京奥运会,公司加大了报道力度,增加了相关开支;二是公司推出新的网络游戏所带来的推广费用增长。

从花钱效果来看,确实达到了一分钱一分货,还省了钱的效果,正如前面巴菲特说的那段话,这些营销费用的使用,我们不仅看绝对数字,还要看是不是在做对的事情,是不是在增加护城河,对于大事件的报道无疑是引流的好办法,同时游戏增加曝光宣传也是必要的。

同时,更好的是,QQ以及QQ.com带来的巨大流量优势越来越明显,正如前一年的观察:

经过前几年的高扩张之后,在QQ用户逐渐稳定,QQ自带的高流量入口,让公司不再需要去打广告提升产品知名度,可以直接在QQ内部推送内容,这可能也是流量的威力,这个还要继续观察后面几年的数据变化。

自己就是最大的流量渠道之一,自然能够节省很多产品推广的费用,腾讯的确定性(建立在QQ的巨大流量上展开变现业务)是在不断提高的。

一般及行政开支方面,这块绝对数字也在增长,从前一年的8.4亿元增长58.6%至这一年的13.32亿元。

这块的增长主要是两块:投资技术提升以及产品开发的研发成本增加和增聘人员带来的成本提高。

这块从管理费用用率的角度看,也是在不断下降的,从前一年的22%降低至这一年的18.6%,降低明显。

这块和去年写的观察一样,只需要把数据跟着补充一下就好?,所谓一分钱一分货,莫过如此。

2008年的腾讯继续享受到流量的威力,将其他功能导入QQ,获得QQ所带来的流量加持,大幅降低了广告支出,销售费用率创下上市以来的新低(9.5%-13.9%-10.5%-7.8%-7.2%)

另一方面,在线生活所带来的四处出击的战略,让公司通过并购以及加大研发开支的方式进行扩张,这也导致了公司的管理费用率一直不低,互联网行业的竞争,人才是最宝贵的财富,这个钱是值得花,也必然得花的成本,

不过相对于其所创造的价值(营收从2004年上市初的11亿元增长至这一年的71亿元,四年翻了六倍多),这样的成本是完全可以接受的。

补充一点:这一年的管理费用率还降低了,从前一年的22%降低至这一年的18.6%,花更少的钱,赚更多的钱,牛~

财务成本方面,这块支出在增加,同比增加了40.5%,从前一年的1亿元增长至这一年的1.41亿元。

原因主要是人民币升值导致的公司美元列值的现金和投资有关的汇兑亏损增加所导致的,这块美元列值的现金主要是因为因为在中国注册的公司(腾讯科技以及世纪凯旋)要给注册在海外的母公司支付股息所带来的。

所得税开支方面,这块是公司这一年归母净利润率降低(41%-38.9%)的主要原因,主要是两块:

一方面,税率从15%涨到25%,税负增加;另一方面,递延税项资产确认变严,少了1.2亿,具体来看,腾讯的所得税从2007年赚3350万,变成2008年交2.89亿,一进一出差了3.2亿。

按照这个数字,差不多占归母净利润的占比为3.2/71.54=4.43%,增加了4.43%的税负,导致在前面销售费用率和管理费用率都在降低的情况下,公司归母净利润反而出现了下滑,不过这种一次性改革,不影响腾讯长期的收益。

整体来看,2008年的腾讯虽然受到金融危机的影响,但整体业务还是呈现高歌猛进的态势。

现金流量表方面,一如既往的高质量,经营活动所产生的现金净额/期内盈利重新大于1,公司盈利质量依旧良好。

会者不难,难者不会。会者和难者中间的那条路,路名叫做:日拱一卒,不期而遇。