在第一篇中简单介绍了企业管理软件行业的生意模式,根据交流反馈,大家对行业的收入增长比较感兴趣。那么今天就通过公司的利润表推导看营收驱动因素。

在展开之前,先做一点说明

1、本文的目的是行业研究和学习,不是具体投资标的推荐,我也并不持有文中的标的。

2、本文只查阅了$金蝶国际(00268)$ 公司的财报数据,是以金蝶为案例探讨行业的增长驱动因素。

3、行业的营收增长驱动因素是多方面的,以金蝶的财务报数据来推断可能存在不严谨和不全面的地方。但是以我20年的从业经验,应该可以提炼出主要驱动因素。

4、以金蝶财报数据为案例,主要原因是我自身精力不足,不太可能短时间内去查阅和统计大量的宏观经济数据和企业数据。

好了啰嗦了大半天,开始上正菜!

一、以金蝶为例,初探企业管理软件市场概况

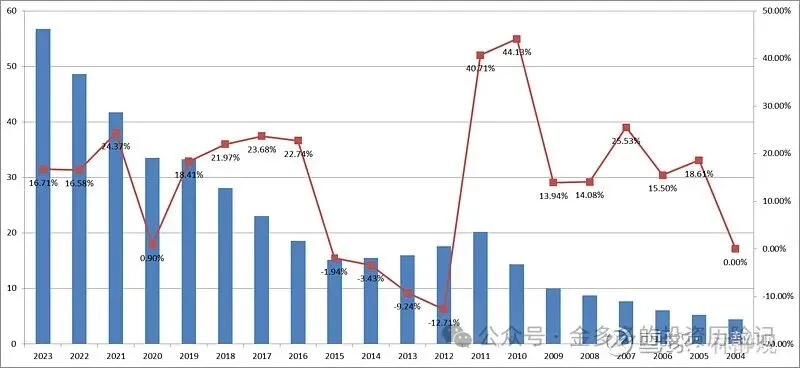

下面是金蝶上市以来的营收及同比增长数据图

金蝶是2005年在港股上市的,上市以来收入只有2012-2015这4年是负增长的。

从2004年的4.46亿到2023年的56.79亿,增长了12.7倍,年复合增长率5.53%

基于上面的数据,我做一下个人解读:

1、金蝶的营收持续增长,说明管理软件行业是个朝阳行业,中国企业的信息化投入一直都在增长。

2、管理软件行业的增长和整个经济环境正相关,时间上滞后1-2年。

3、2010和2011年的40%增长,是由于全球经济危机后中国在2009年的4万亿刺激政策驱动的;当然这也部分的造成了后面4年的负增长,因为把周期拉长来看,经济危机还是给企业带来了压力,从而信息化投入也会减少。我估计要是没有4万亿的巨量刺激,金蝶的营收应该和用友一样,保持平稳震荡。

4、那为什么用友没有负增长呢?因为2者的客户结构有一些区别,用友的大客户占比比金蝶多,规模也比金蝶大;同时用友的国企客户和政府客户比重更大一些,业务面也要更广一点。用友客户的抗风险能力要强一点。

二、企业管理软件收入的驱动因素探讨

对于企业管理软件的金蝶来说,收入 = 客户数 * 产品数,直接翻译一下就是客户数量的多少,和可以卖给客户的产品多少。

要想营收保持增长,只要做2件事情,一抢夺更多的客户,二开发更多产品;

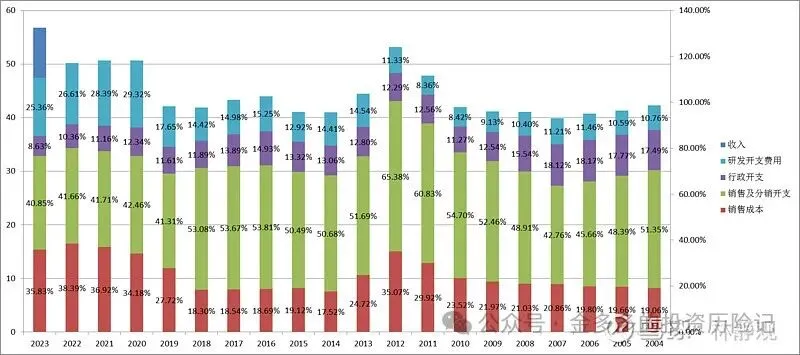

1、每年金蝶新增多少客户和总成交的客户数量,没有具体的数据;但是可以从销售费用这个维度来感知一下,具体数据如下:

第一眼看到数据,我也如同大家一样惊掉下巴。虽然我知道行业是销售驱动的,但是金蝶的数据还是吓我一跳。

1)销售费用是收入占比最大的一项,每一年都是,平均高达50%。

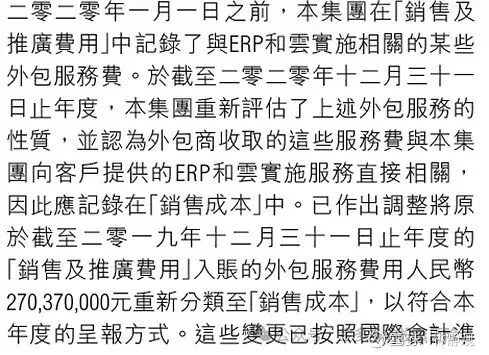

2)从2019年开始销售费用占比下降到40%左右,但是只是一种会计记账手法的变化。在财务报表中有具体说明

3)在上图中怎么只有2023年有收入的蓝色柱子,因为其他年份 销售成本+3项费用 是大于销售收入的,那金蝶靠什么盈利?答案是税费返还、政府补贴、金蝶软件园的物产出租收入和其他的。

在上一篇中 用友的销售费用占比也很高,但还不如金蝶高(我没有详细每年做数据对比)。为什么大家都这么重视销售呢?其实就是为了抢夺客户资源,并且加强销售渠道资源,目的就是建立自己的软件生态形成竞争优势。不明白的同学,可以去看我第一篇的管理软件行业生意模式。

2、金蝶的产品

同理,决定营收的第二个因素就是有多少产品可以卖给客户,也可以从研发费用和财报的管理层业务讨论和分析中找到相关的线索。

研发费用占比,金蝶基本占比10%左右,近5年占比提升到20%+。总结一下金蝶发展的4个阶段,如下:

1) 财务管理新纪元(1991-1997)1993 年,金蝶公司成立,于 1996 年发布中国第一个基于 Windows 平台的财务软件。

2) 引领 ERP 产业转型(1997-2011)从财务软件,扩展到ERP软件,业务范围到采购、销售、仓储、生产等企业部门

3) 企业云服务时代(2011-2019)进一步根据企业管理需求和技术趋势,发布一系列的业务解决方案产品和云产品。从财报中摘录关键信息如下:

2011 年数据分析BI;

2012年 友商网和云之家等互联网创新产品;

2013 电商平台信息系统、K3 cloud(微软云合作) ;

2015帐无忧 代帐服务平台,互联网数据金融服务;

2016 智慧工厂,财务共享解决方案;

2017 S-HR产品,智能财务,阿米巴经营,数字营销;

2018:智能共享、全球司库、税务管理、数字化采购;

4) 企业数字化从 ERP 到 EBC (企业业务能力)时代(2019-至今),根据技术发展趋势以及国产化自主可控,发布了一系列基于新技术平台和架构的产品

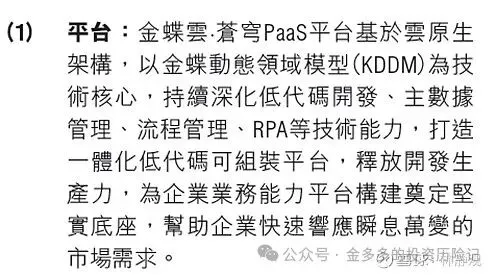

2019:金蝶苍穹 企业PAAS平台

2020:PLM、低代码开发平台

2021:ERP+MES+PLM,国产化替代

三、未来的增长看什么

未来的增长主要取决于企业的战略,那我们再来看看金蝶的战略变迁:

企业创立阶段我们跳过,从上市后开始

1)ERP 阶段(1997-2011)

从财务管理软件向企业全业务模块软件提供商发展,建立直销和分销伙伴渠道,构建企业管理软件行业生态。

重要举措:设立全国直销分支机构和三方伙伴渠道体系,ERP产品的发布(K3中小企业市场,EAS中大型企业市场)

营销更新:企业不上ERP等死(哈哈,我编的),其实就是给企业普及ERP理念和知识。

2)企业云服务(2011-2019)

又细分为2个阶段:

重要举措:和IBM国际咨询公司合作,深化行业化经营,加大专家型人才引进和培养,进一步增设直营机构和扩大发展分销伙伴;为了面对经营压力,提升分销业务比重。

营销更新:ERP+咨询

重要举措:完成金蝶传统ERP产品的云化改造(基于互联网平台三层架构ERP);设立多家互联网公司,布局医疗、快递云、汽车4S云和大数据服务云平台

营销更新: 中大型企业市场 以 专家顾问式主导业务,小微企业市场 以 产品主导业务; 中大型企业紧跟政策导向和管理创新热点,推出智慧工厂,财务共享解决方案、企业绩效管理,智能财务、阿米巴经营,数字营销,全球司库、税务管理、数字化采购等一系列解决方案;

3)企业数字化阶段(2019-至今)

聚焦[平台+人才税+生态]的战略,向云订阅服务模式转型,帮助中国企业完成数字化转型。我把关于核心战略的财报部分原文贴一下,大家好好理解消化

重要举措:发布苍穹Pass平台(云原生架构平台),助力企业构建数字化业务生态;加强和行业龙头合作共创,拓展产业互联网布局;发布低代码开发平台,要做行业应用软件公司背后的软件服务提供商;

营销更新:帮助企业完成数字化转型,解决卡脖子技术问题,实现国产化替代;

四、管理软件行业的驱动因素总结

企业管理软件行业和经济政策、管理创新、技术更新等热点紧密相关,所以金蝶的财报中充满了“时髦”热点词汇,大家要理解是需要一点新知识的学习能力的。

最后总结一下这个行业的业务驱动关键因素: 企业管理软件行业营收首先是销售驱动,然后是产品创新,整体又受到企业客户业绩(宏观经济环境)和技术更新的综合影响

1、基于管理创新的产品研发和解决方案能力 — 比如大数据BI产品,消费类企业O2O方案,大企业的业务共享中心,阿米巴管理,制造业的ERP+PLM+MES一体化方案等

2、基于宏观经济政策的业务能力 — 比如说 国家力推的 制造业转型升级 智能工厂,中小企业 “企业上云”政策,产业互联网平台构建,金税改革电子发票等

3、技术升级驱动产品升级,从而带动企业软件升级,— 比如说 管理软件从CS架构升级BS架构,传统ERP产品向基于互联网技术3层架构云ERP产品

其实金蝶每一阶段的营收增长都是由上面3个主要因素驱动的,只是主导因素可能不同,具体就不展开了。

目前$金蝶国际(00268)$ 二级市场PS估值4.4,而$用友网络(SH600588)$ PS估值大概3.3,金蝶实现了对用友估值的反超,最主要的原因是金蝶在云业务布局比用友要早,在企业战略上也可以看出端倪。

全文完,手和脖子都有点酸呀! 大家有什么问题,留言吧