报告名称:《中国咖啡产业报告2025》

报告来源:世界中餐业联合会&黑峪投资

文件格式:59页PDF文件

县城的晨光里,便利店8块钱一杯的美式排起半圈队伍;反观一线城市的精品咖啡馆,35元的手冲却冷清到店员能整理货架。干了8年行业报告解读,我从没见过哪个赛道像咖啡这样,短短十二个月就走完从“群雄逐鹿”到“下沉内卷”的完整周期。

世界中餐业联合会联合黑峪投资,在2026年1月发布的《2025年咖啡产业报告》,把这场混战的内里门道扒得明明白白:胜负关键从不是门店数量的堆砌,而是供应链、消费场景、定价策略的三重博弈,最终推着整个行业转向新赛道。

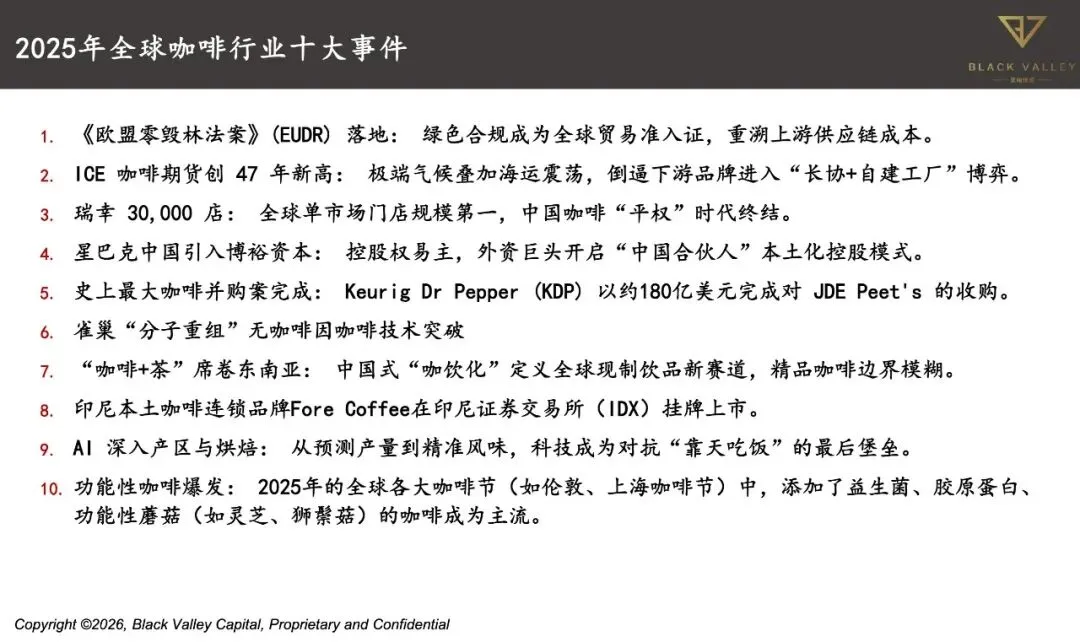

报告里一组数据让我格外留意——2025年瑞幸门店数直接冲至30612家,全年净增超一万家,稳稳拿下全球单一市场门店规模的冠军;而星巴克中国全年仅新增300余家门店,总数定格在八千多家,还引入博裕资本交出了控制权,姿态明显收缩。

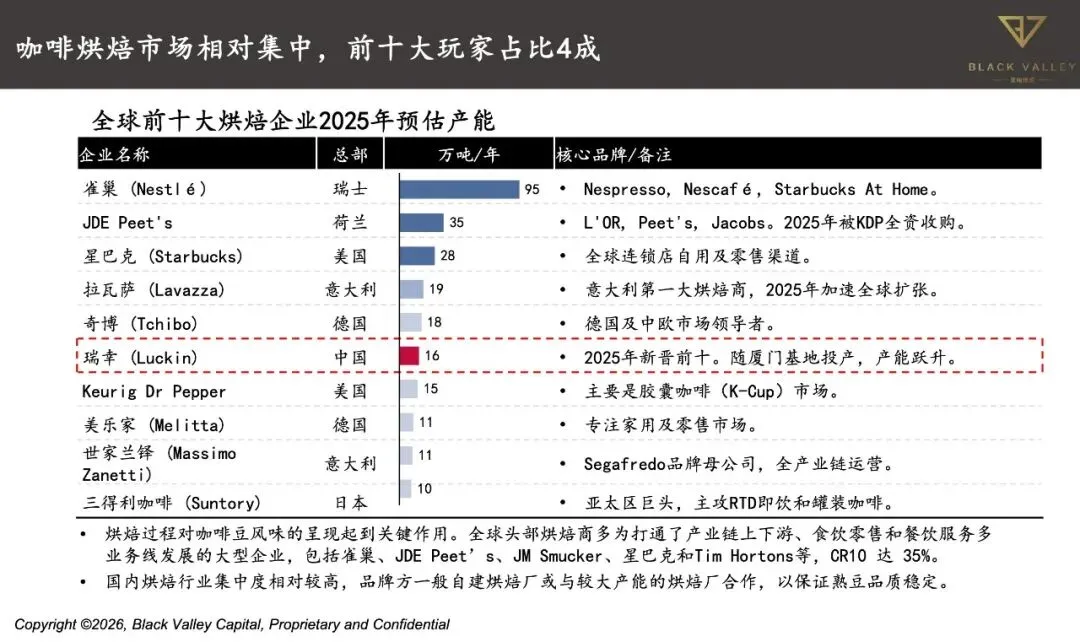

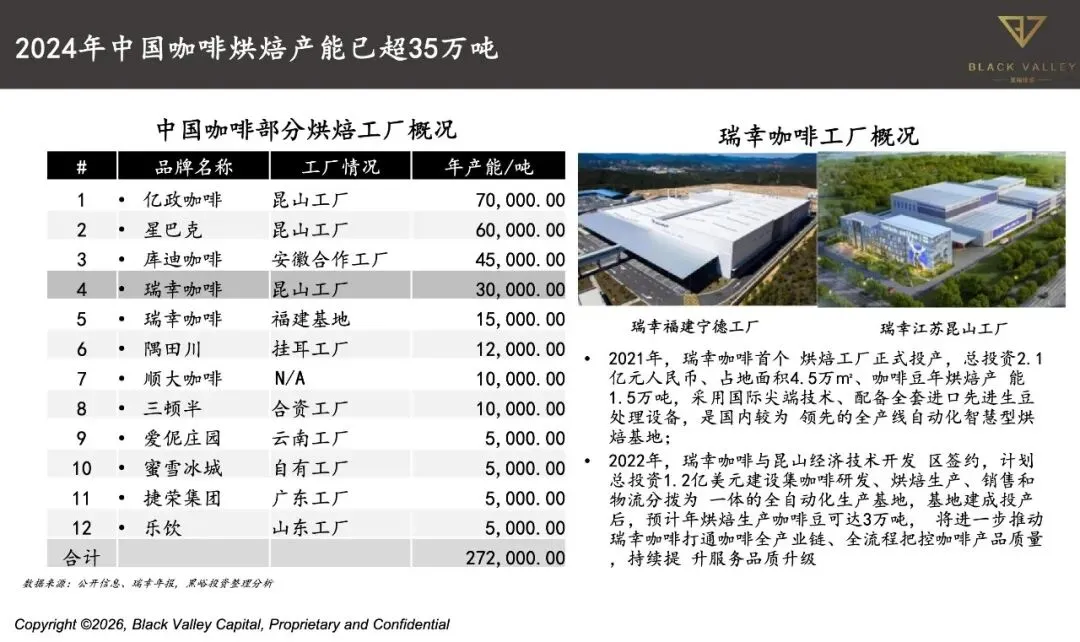

这绝非简单的“快品牌吊打慢品牌”。之前帮连锁品牌做扩张规划时,我就发现头部玩家都在暗戳戳布局烘焙厂,当时还琢磨,性价比厮杀正酣,砸钱搞重资产实在不划算。直至报告披露,才发现瑞幸·厦门产业园实力非凡。年产能高达5.5万吨,瑞幸总产能更攀升至15.5万吨。如此庞大的规模,着实令人叹为观止。才摸清其中门道:自主烘豆、全程掌控物流,才能把单杯成本压到14元仍有盈利空间,这是依赖代工的中小品牌想都不敢想的优势。

有意思的是,外资巨头的退守不止星巴克一家。2025年8月,Keurig Dr Pepper斥资157亿欧元收购JDE Peet's。此收购之举,令全球咖啡市场格局的洗牌进程显著提速。而中国市场成了外资品牌的“失守重灾区”——并非他们轻视中国市场,而是本土品牌祭出的“性价比+供应链”连环招,彻底瓦解了外资信奉的“第三空间”逻辑。

不少人觉得咖啡行业内卷,无非就是互相降价抢客,实则不然。报告数据显示,2025年连锁品牌的咖啡,客单价从2023年的32元降至28元,但头部品牌的盈利水平反而逆势上涨,核心秘诀就藏在供应链的三级优化里:

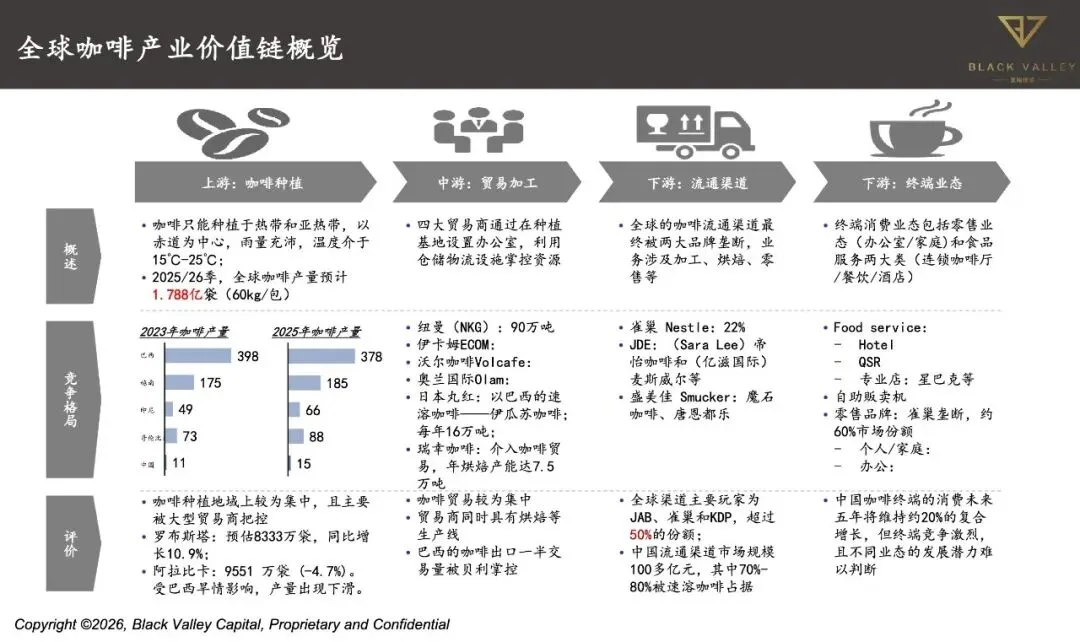

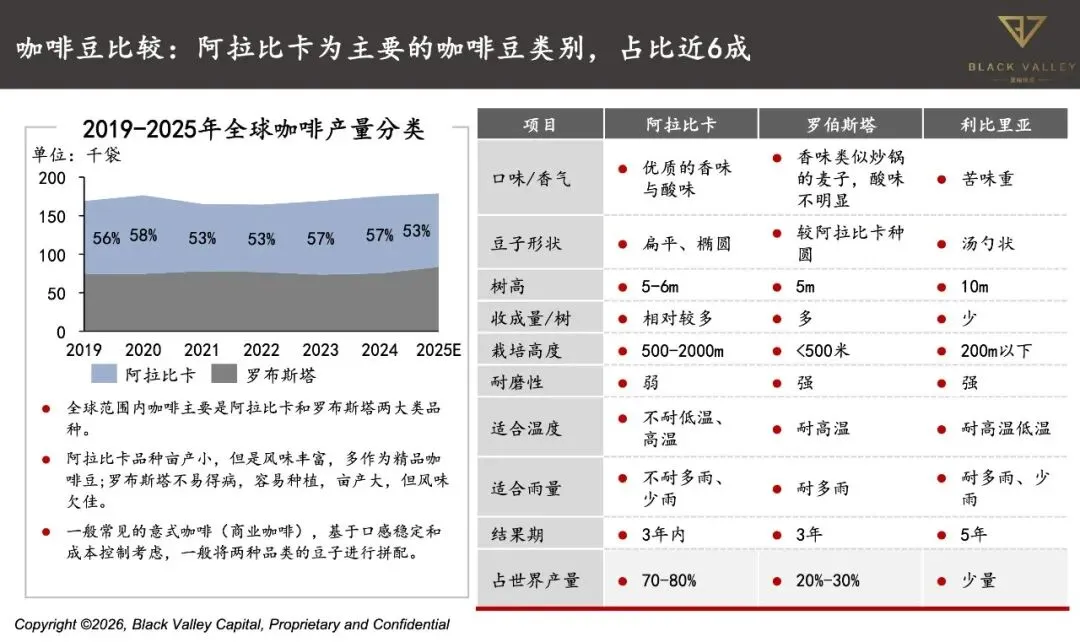

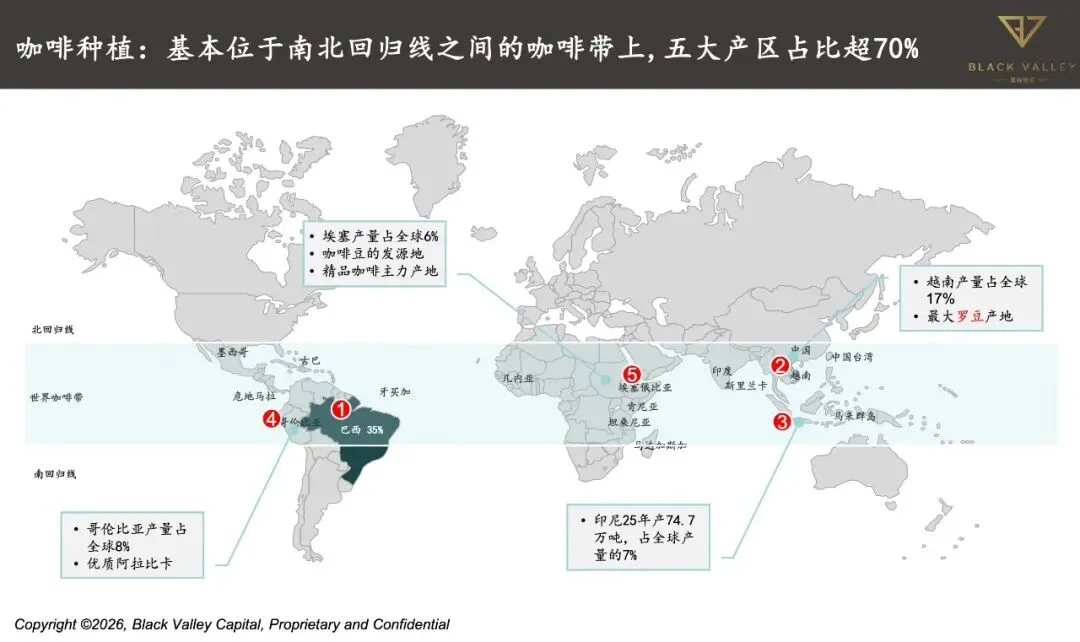

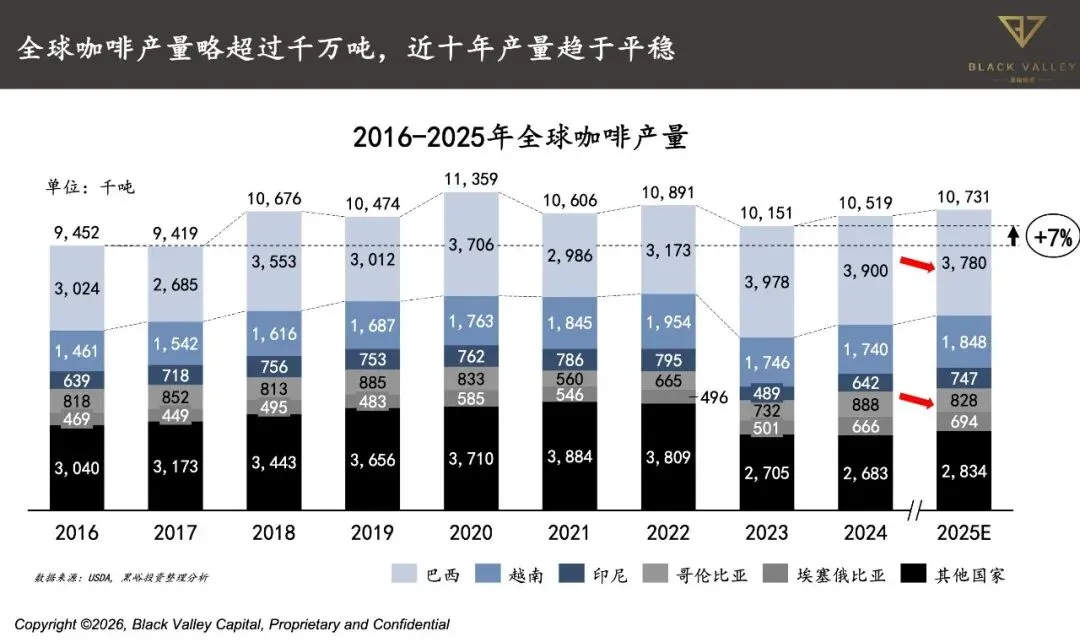

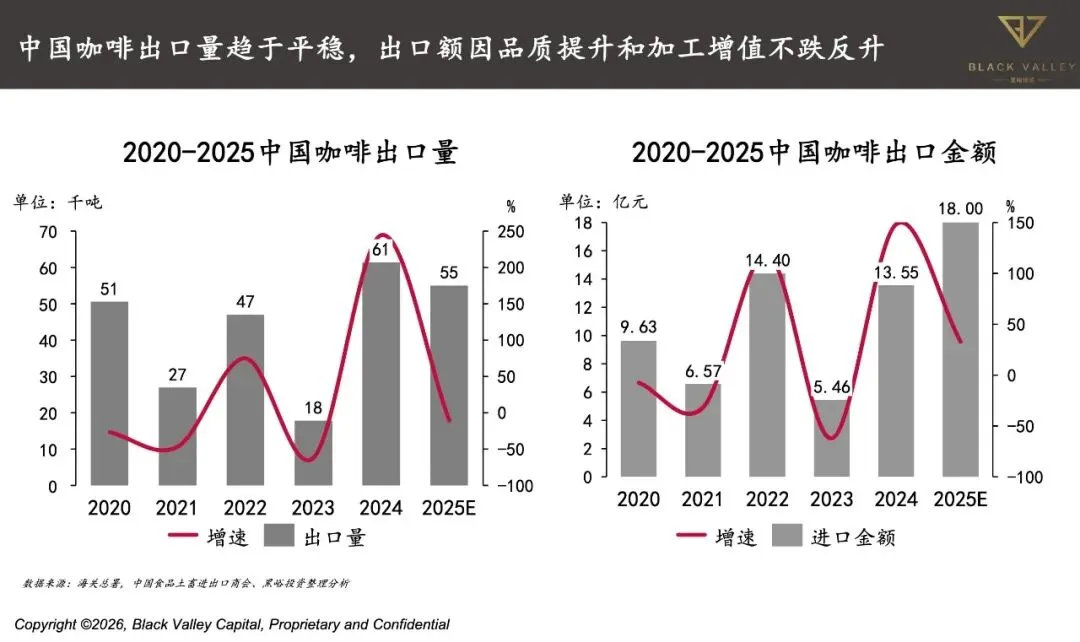

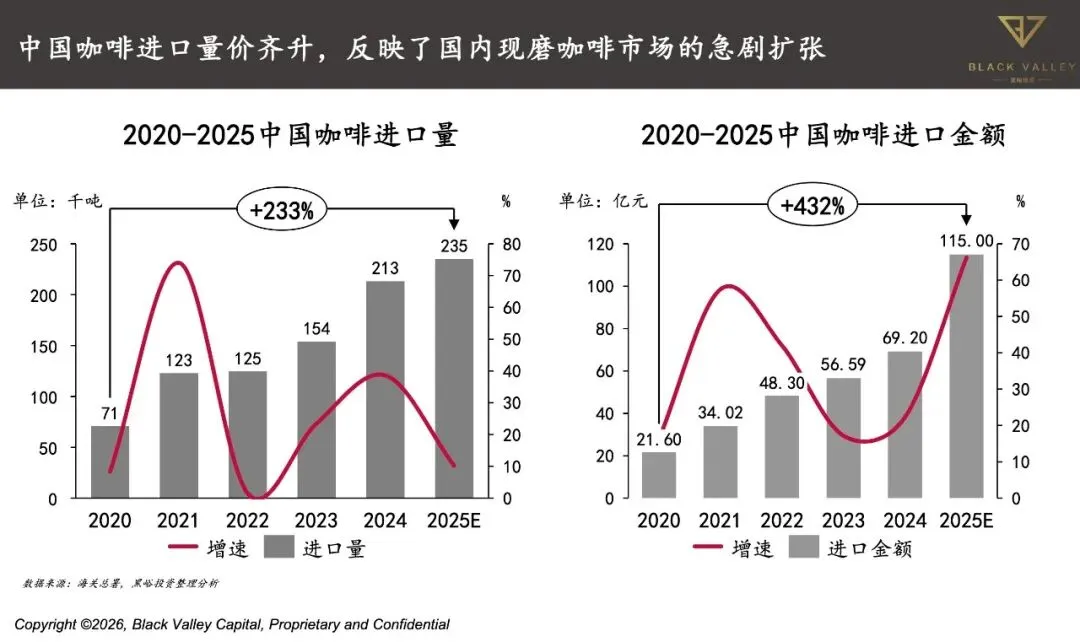

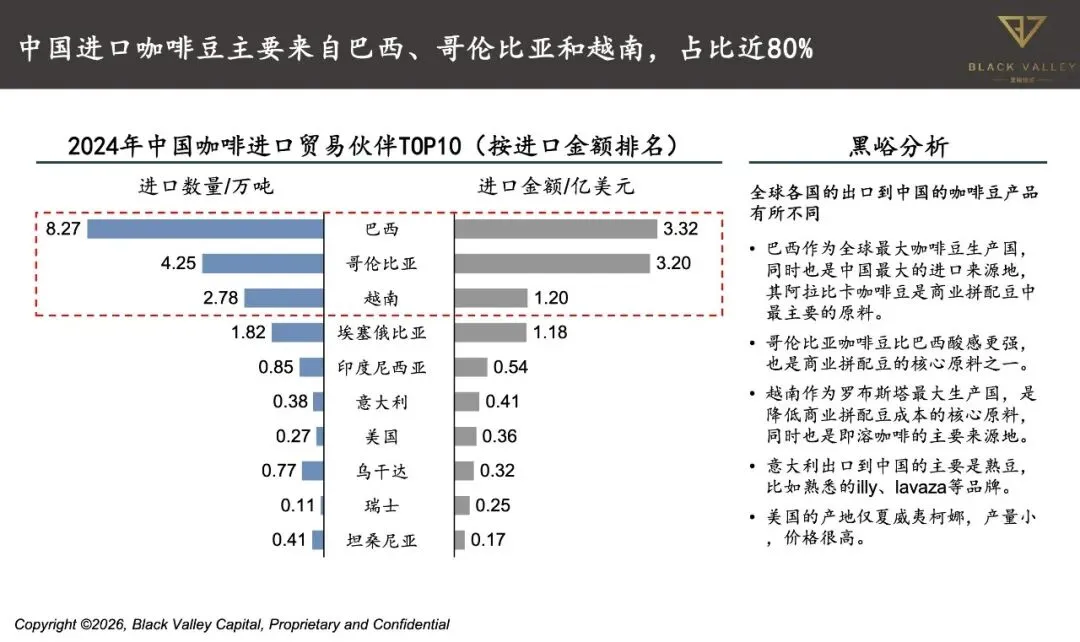

第一级是上游锁死产地资源。中国进口咖啡豆八成来自巴西、哥伦比亚、越南三大产区,瑞幸、库迪早早和产地签订长期供货协议,成功避开ICE咖啡期货创下47年新高的冲击——2025年期货价格突破430美分/磅,咱河南本地不少中小咖啡品牌拿豆成本比头部高两成,根本没资格参与价格战。

第二级是中游掌控烘焙环节。2025年中国咖啡烘焙总产能超35万吨,瑞幸、库迪、幸运咖稳稳占据前三席位,其中库迪安徽工厂年处理生豆7.5万吨,靠全自动化生产线把烘焙成本压到行业最低。前阵子去周口县城调研,发现幸运咖8块钱美式的底气,正是源于海南基地的零关税生豆和自有烘焙厂,比找河南本地代工节省近三成成本。

第三级是下游提升门店效率。瑞幸表现亮眼,月均交易用户高达1.12亿。凭借“小店 + 外带”的独特模式,其单店日均坪效相当可观,达星巴克的1.5倍。再看星巴克,大规模店铺伴随着的高额租金和人力成本,即便后来尝试转型小店,也难以追上本土品牌的效率节奏。

报告中韩国咖啡市场的发展路径,给咱们提供了不少参考。作为咖啡饱和市场的代表,韩国早已跳出“靠空间吸引顾客”的模式,转向“功能属性+跨界融合”的新方向:便利店咖啡稳住底层消费份额,首尔圣水洞的策展型大店主打潮流体验,甚至银行网点、社区洗衣房都摆上咖啡机引流,把咖啡融入日常场景。

中国咖啡市场正在复刻这条路径,只是速度快了不止一倍。中石化易捷咖啡、邮局咖啡靠着密集网点往下沉市场渗透,李宁、来伊份借咖啡强化品牌生活方式属性,新荣记的荣咖啡则靠咖啡填补非餐时段的流量空白——这些跨界玩家本质不是来卖咖啡的,而是来分割不同消费场景的。

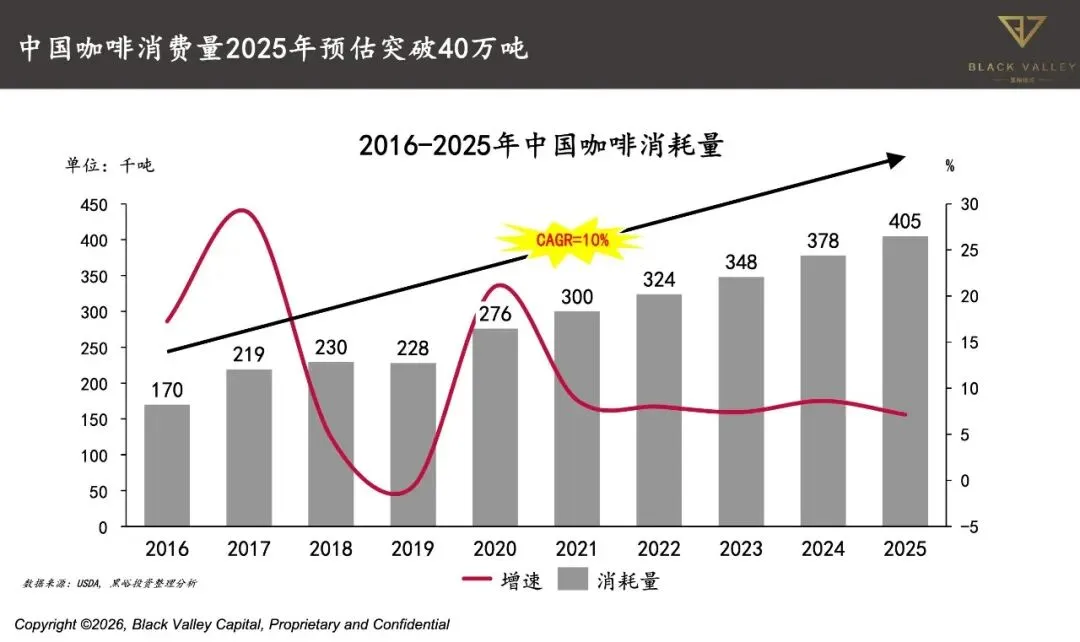

和做餐饮市场的老乡聊起这事,他的话很实在:“现在一线城市写字楼里,全自动咖啡机比饮水机还常见,办公室场景早被胶囊咖啡、速溶咖啡占了,线下咖啡厅只能靠特色突围;但在咱县城,咖啡还是新鲜玩意儿,8到15元的高性价比款最对老百姓胃口。”这也和报告结论不谋而合:2025年门店数排名前十的城市,占比下降了2个百分点,下沉市场才是真正的新增量池。

读完这份报告,我敢断言,咖啡行业的混战很快就要进入终局,三个明确信号已经浮现:

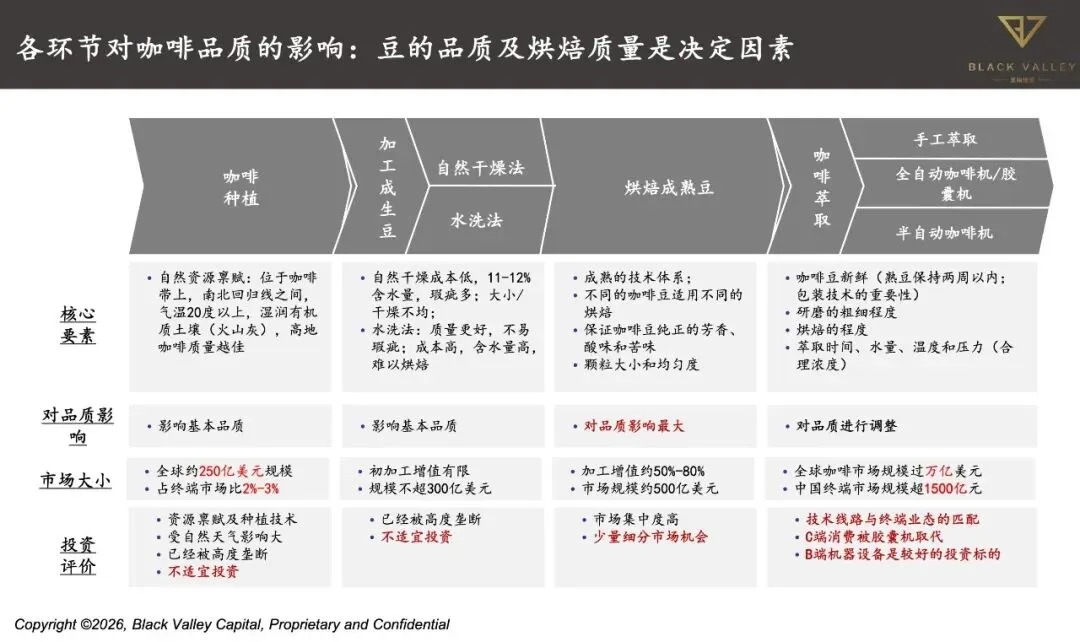

其一,供应链直接决定品牌生死。2025年挪瓦、金猫等品牌纷纷加码自建烘焙基地,这意味着“代工贴牌”的粗放时代彻底落幕,自有供应链将成为头部品牌的准入门槛。正如报告所指,烘焙环节的增值率能达到50%至80%,谁攥紧了这一环,谁就掌握了行业定价话语权。

其二,下沉市场呈现分层竞争态势。拥有8437家门店的幸运咖,主打县城低价市场;瑞幸、库迪重点渗透地级市;星巴克则死守核心城市商圈,不同价位带的品牌定位边界会越来越清晰。想靠单一价格带打通全国市场,基本是天方夜谭。

其三,功能化与本土化融合成新趋势。2025年全球咖啡节上,益生菌、灵芝等咖啡成为主流,而中国品牌打造的“咖啡+茶”品类,也早已火到东南亚市场了。未来能在行业站稳脚跟的,必然是既懂供应链深耕,又能贴合国人口味偏好的品牌。

咖啡早不是都市白领的专属,反倒成了县城便利店的日常标配。对从业者来说,与其扎堆一线城市比拼装修格调,不如扎进下沉市场深耕供应链;对普通消费者而言,这场行业内卷并非坏事,最终换来的是越来越亲民的价格,和越来越多元的选择。

你所在的城市,是10元的幸运咖更火,还是30元精品咖啡店更稳?常喝的品牌是靠性价比圈粉,还是靠场景体验留住你?评论区说说你的真实感受~

END

......

如需阅读更多报告

欢迎加入会员

畅享7万+份精品资料

全部免费下载

报告魔方 联系方式

咨询、广告、内容和商务合作

yunyingdongmai@qq.com

www.yydm.cn

免责声明:本公众号“报告魔方“所有内容均由合作方或网友上传,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!资料内容仅供研究参考,如文档内容存在违规,或者侵犯商业秘密、侵犯著作权等,如有侵权请联系删文!