一、 公司业务与商业模式:不止是卖牛奶

伊利是一家“健康食品集团”,它的产品早已不局限于我们早餐喝的一盒牛奶。它的业务版图非常广:

核心基本盘:液态奶(像金典、安慕希这些常温奶和酸奶)。

高增长引擎:奶粉(尤其是婴幼儿奶粉,金领冠品牌现在市场份额是第一)和奶酪。

隐形冠军:冷饮业务(巧乐兹、甄稀等),这块业务它也是市场老大。

其他探索:还有包装水、乳脂、营养品等。

从最新的数据看(2025年前三季度),液体乳仍然是最大的收入来源,但奶粉、冷饮这些利润率更高的业务增长非常快,正在成为公司新的利润增长点。

伊利属于偏重资产的模式。 乳制品行业从源头开始就很“重”。在全球布局了奶源基地、建了大量的现代化工厂、需要庞大的冷链物流体系来保证产品新鲜。这些牧场、生产线、冷库都是实实在在的重资产投入。好处是一旦建好,壁垒很高,别人很难复制;缺点是需要持续的大额资金投入和维护。

二、 行业环境与竞争位置:龙头地位稳固,但挑战不小

行业环境:

规模大,需求稳:喝奶已经像吃饭一样,成为很多人的日常习惯,市场总量很大,而且需求比较稳定。

消费在升级:大家从“喝上奶”转向“喝好奶”,愿意为更营养、更健康、更有特色的产品付更高的价钱。

空间还有:我们国家人均喝奶量比起发达国家还有差距,随着生活水平提高,这个量还会慢慢增长。

政策支持:国家鼓励消费、支持生育,这些对乳业都是长期利好。

竞争对手:

在国内最大的对手就是蒙牛,两家占据了市场的绝大部分份额,是直接竞争的“老对手”。此外,在一些细分领域,比如低温鲜奶,会面临光明、新希望等区域品牌的竞争;在奶粉领域,则要面对飞鹤、君乐宝以及众多外资品牌的挑战。

未来压力:

行业增速放缓:液态奶这个大本营市场,经过多年发展,增长速度已经慢下来了,需要寻找新增长点。

成本压力:养牛、买饲料、国际运输等都受大宗商品价格和汇率影响,成本波动会挤压利润。

三、 财务状况与健康度评估:家底厚实,但增长承压

1. 赚钱能力:利润丰厚,但增长遇到瓶颈

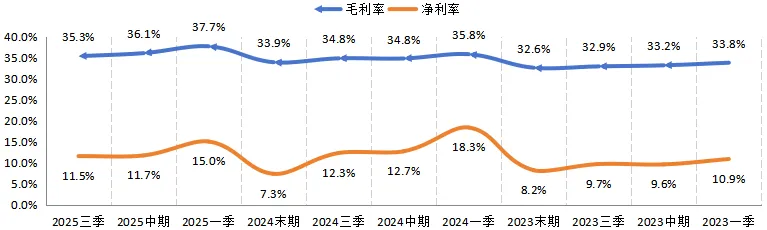

公司很赚钱,销售毛利率长期保持在35%左右,这在消费品公司里是不错的水平。

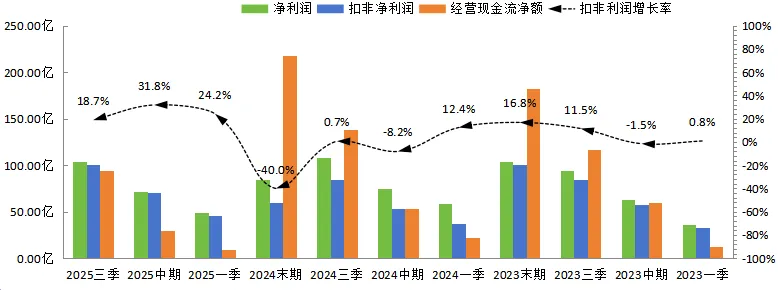

2025年前三季度净利润超过100亿,盈利规模很大。

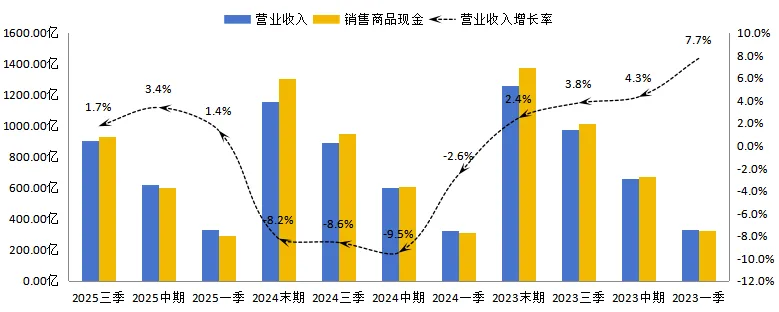

关键问题在于增长:近几个季度,公司的营业收入增长非常缓慢(同比仅增长1%-3%),净利润甚至出现了小幅下滑。这说明公司目前处于一个“守江山”和“拓新路”的转型期,传统的增长动力在减弱。

2. 财务安全:债务可控,杠杆率适中

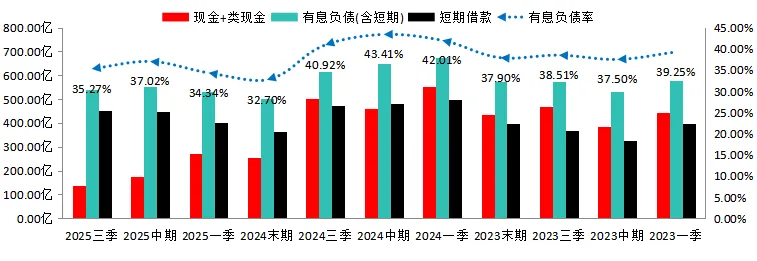

公司的资产负债率在60%出头,对于它这种重资产运营的制造业企业来说,属于合理水平,不算激进。

账上有超过138亿的货币现金,虽然比去年同期下降较多(主要因为投资支出增加)。

3. 现金流:经营造血能力强,投资花销大

这是亮点:前三季度经营活动产生了94亿的现金净流入,一个关键指标“净现比”(经营现金流净额/净利润)接近0.9,这意味着公司每赚1块钱利润,几乎都能收回9毛钱的现金,利润质量很高。

同期“销售商品收到的现金”与营业收入基本匹配,说明收入是实打实收回来的,没有大量赊销。

综合判断:

伊利股份的财务基本面非常稳健,家底厚,现金流好,债务风险低。当前最大的挑战是增长乏力,收入和利润的增速放缓。

四、 近期重大事件与潜在影响

1. 事件:发行450亿元科技创新债券,并承诺未来三年高分红(不低于净利润的75%)。

利:发债是为了支持产业链升级和技术研发,是“花钱换未来”。高分红承诺则直接回馈股东,显示了公司现金流充足和对股东负责的态度,能吸引稳健的长期投资者。

弊:大规模发债会增加公司的利息支出和负债总额。超高比例分红也可能让市场担心,是否会影响公司对未来发展的再投资能力。

2. 事件:成功研发乳铁蛋白等核心技术,并建成相关工厂。

利:打破了国外垄断,能大幅降低高端原料成本,提升自家产品竞争力,甚至还能对外销售原料赚钱。这强化了公司的技术护城河。

弊:技术研发和市场转化需要时间,短期内的经济效益可能不会立刻体现。前期巨大的研发投入也构成了成本。

3. 事件:MSCI ESG评级升至AA级(全球乳业领先水平)。

利:极高的ESG评级代表了公司在环保、社会责任和公司治理上的优秀表现。这不仅能降低融资成本(很多国际资金只投高ESG评级公司),也提升了品牌形象,符合长期发展趋势。

弊:维持高ESG评级需要持续投入,比如减碳、供应链管理、社区项目等,这些都会产生当期费用。

结语:好股票要配好价格,仅做基本面分析,不构成投资建议。

如果您觉得还不错,请点点关注,谢谢!