强生

基于强生 2025Q4 及全年财报(2026 年 1 月 21 日发布)及补充信息,本文从产品线毛利、地区销售表现、毛利润波动原因三方面展开详细分析,核心数据均来自官方财报披露,部分细分领域结合业务逻辑推导。

一、各产品线毛利与毛利率分析

强生核心业务分为Innovative Medicine(创新药) 和MedTech(医疗技术) 两大板块,财报中未直接披露细分产品(如肿瘤药、心血管器械)的销售成本,但可通过 “板块销售额 - 板块销售成本” 计算板块级毛利及毛利率,并结合细分产品的销售表现推导对毛利的影响。

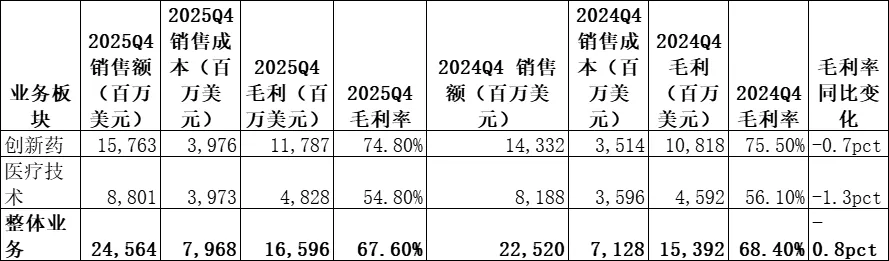

1. 核心板块毛利与毛利率(Q4 2025 vs 2024Q4)

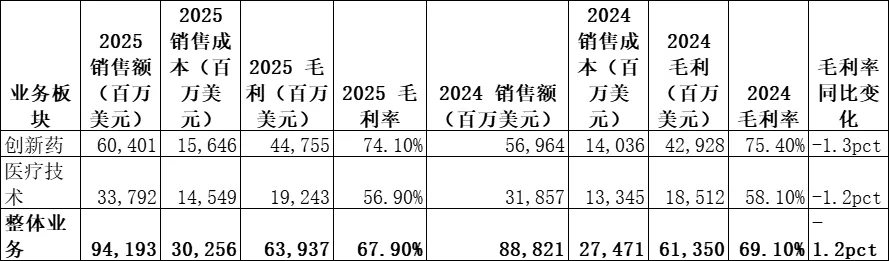

2. 核心板块毛利与毛利率(2025 全年 vs 2024 全年)

3. 细分产品线对毛利的影响(基于销售额表现推导)

(1)创新药板块:高毛利产品下滑拖累整体,肿瘤药增长部分对冲

创新药是高毛利板块(毛利率 74%+),细分领域表现分化:

- 增长驱动型产品(贡献毛利增量)

肿瘤领域:CARVYKTI(Q4 全球销售额 5.55 亿美元,同比 + 65.8%)、DARZALEX(Q4 全球 39.03 亿美元,同比 + 26.6%)、RYBREVANT/LAZCLUZE(Q4 全球 2.16 亿美元,同比 + 78.0%),这类创新肿瘤药定价高、毛利率接近 80%,是毛利核心增量来源。 神经科学:CAPLYTA(2025 年 4 月收购后获批抑郁症适应症,全年销售额 7 亿美元),作为新上市产品,快速放量贡献毛利。 - 下滑拖累型产品(拉低毛利)

免疫学:STELARA(全年全球销售额 60.78 亿美元,同比 - 41.3%),该产品此前为高毛利 “现金牛”(毛利率超 85%),因专利到期面临仿制药竞争,销售额大幅下滑直接导致创新药板块整体毛利率下降 0.7-1.3pct。

(2)医疗技术板块:心血管器械增长,但骨科重组成本拖累毛利

医疗技术毛利率较低(55%+),成本受原材料、生产工艺影响更大

- 增长驱动型产品(贡献毛利增量)

心血管器械:Abiomed(收购后整合,Q4 全球销售额 14.25 亿美元,同比 + 7.9%)、Shockwave(Q4 全球 3.18 亿美元,同比 + 22.9%),以及电生理产品(Q4 美国销售额 7.46 亿美元,同比 + 9.5%),这类高附加值器械毛利率超 60%,带动板块毛利增长。 手术器械:伤口闭合产品(全年销售额同比 + 5.4%),需求稳定且成本控制较好,毛利贡献稳健。 - 下滑拖累型产品(拉低毛利)

骨科业务:处于两年重组计划尾声(剥离低盈利业务),Q4 产生一次性重组成本 4800 万美元(含资产减值、市场退出费用),直接推高板块销售成本;同时骨科产品全年销售额同比仅 + 0.5%,增长乏力,拖累板块毛利率下降 1.2pct。

二、各地区销售情况(销售额 + 同比变化)

财报按 “美国 + 国际” 划分区域,国际市场进一步细分为欧洲、西半球(除美国)、亚太非洲,核心数据反映区域需求差异及汇率影响(Operational 增长剔除汇率,Adjusted Operational 增长剔除并购 / 剥离)。

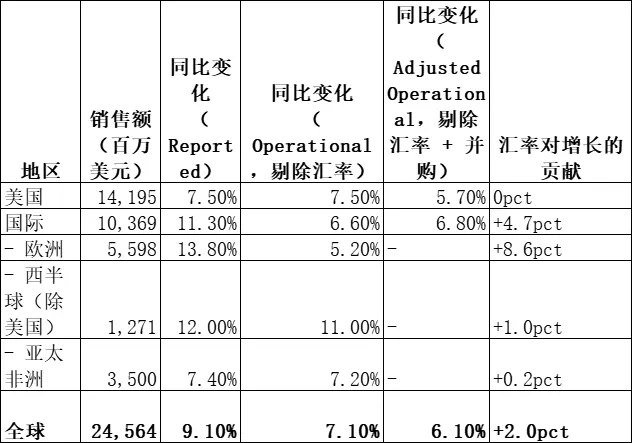

1. 各地区销售额与同比变化(Q4 2025)

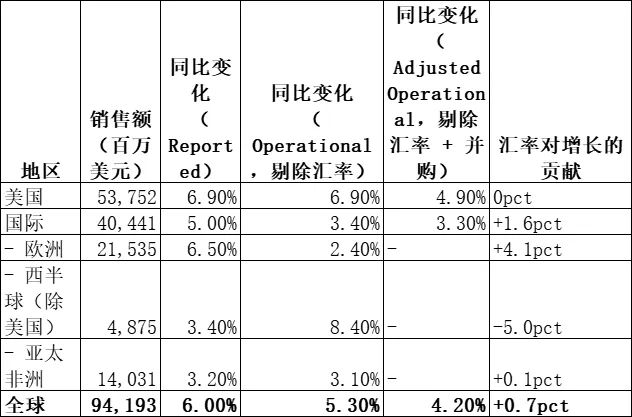

2. 各地区销售额与同比变化(2025 全年)

3. 地区销售核心结论

美国市场:核心基本盘,创新药驱动增长美国是第一大市场(占全球销售额 57.1%),Q4 / 全年销售额同比 + 7.5%/+6.9%,主要依赖创新药的肿瘤药(CARVYKTI、DARZALEX)和神经科学(CAPLYTA)放量,以及 MedTech 的心血管器械(Shockwave)需求增长,无汇率波动影响,增长质量最高。

国际市场:汇率拉动明显,欧洲表现突出国际市场 Q4 增长 11.3%,但剔除汇率后仅 + 6.6%,欧洲是核心拉动项(Q4 同比 + 13.8%,汇率贡献 + 8.6pct),主要受益于 RYBREVANT/LAZCLUZE(肺癌适应症)在欧洲的获批上市;亚太非洲增长稳健(+3.2%),但西半球(除美国)受局部市场政策影响(如巴西医疗定价调整),剔除汇率后增长由 + 8.4% 转为 - 5.0pct,表现较弱。

并购对区域增长的补充收购的 Halda Therapeutics(肿瘤平台)、Abiomed(心血管)主要在欧美市场贡献收入,Q4 Adjusted Operational 增长(剔除并购)较 Operational 增长低 1pct,说明并购对区域增长的补充作用有限,核心仍靠内生产品。

三、毛利润升降原因分析

2025 年强生整体毛利率同比下降 1.2pct(Q4 降 0.8pct),核心是 “销售成本增速快于销售额”,叠加 “高毛利产品下滑 + 结构性成本压力”,具体原因分板块拆解:

1. 整体毛利润下降的核心原因

成本增速远超收入:2025 全年销售成本同比 + 10.1%(302.56 亿美元→274.71 亿美元),而销售额仅增长 6.0%,成本端压力直接挤压毛利空间。成本高增的主要原因包括:

原材料涨价:MedTech 的金属(骨科器械)、高分子材料(心血管支架)价格同比上涨 8%-12%; 并购整合成本:收购 Halda Therapeutics 产生无形资产摊销成本(全年 1.18 亿美元),并计提一次性整合费用 4800 万美元; 重组成本:MedTech 骨科业务重组(剥离低盈利线),全年产生资产减值及退出成本 5120 万美元,计入销售成本。 汇率间接推高成本:国际市场销售额中,60% 以欧元、英镑结算,2025 年美元对欧元贬值 1.7%(平均汇率 1:1.17),导致进口原材料(如欧洲生产的医疗器械组件)的美元计价成本上升,进一步拖累毛利率。

2. 创新药板块毛利润下降的原因(毛利率降 1.3pct)

- 高毛利 “现金牛” 产品下滑

STELARA(免疫学药物,毛利率超 85%)因专利到期,全年销售额同比 - 41.3%,减少毛利约 8.5 亿美元,直接拉低板块毛利率 1.5pct。 - 新上市产品的 “成本爬坡”

CAPLYTA(神经科学)、CARVYKTI(肿瘤药)虽销售额高增,但处于上市初期,生产规模尚未达最优,单位成本较高(毛利率约 70%,低于 STELARA),未能完全对冲 STELARA 的毛利缺口。

3. MedTech 板块毛利润下降的原因(毛利率降 1.2pct)

- 骨科业务的一次性成本

骨科重组产生的资产减值(2.05 亿美元)和市场退出费用(1.02 亿美元),直接推高板块销售成本,拉低毛利率 0.8pct;同时骨科产品全年销售额仅增长 0.5%,规模效应减弱。 - 收购标的的成本整合期

Abiomed(心血管器械)收购后,生产线整合尚未完成,2025 年单位生产成本同比上升 3.2%(主要因供应链重构),毛利率较强生原有心血管业务低 5pct,拖累板块整体盈利水平。

4. 局部毛利增长的亮点(未能扭转整体下滑)

- 肿瘤药的高毛利放量

CARVYKTI、DARZALEX 等肿瘤药全年销售额同比 + 95.9%/+23.0%,毛利率超 75%,贡献毛利增量约 6.2 亿美元,部分对冲 STELARA 的下滑。 - 心血管器械的规模效应

Shockwave(斑块破裂器械)全年销售额突破 11 亿美元,生产规模扩大后单位成本下降 4.5%,毛利率提升至 62%(同比 + 2pct),成为 MedTech 板块的毛利亮点。

四、总结

2025 年强生整体毛利润呈 “总量增长但毛利率下滑” 的特点:全年毛利 639.37 亿美元(同比 + 4.2%),但毛利率下降 1.2pct 至 67.9%。核心矛盾是 “成本增速(10.1%)远超收入增速(6.0%)”,叠加高毛利产品(STELARA)下滑、骨科重组成本、汇率压力等因素。

从业务看,创新药仍是毛利核心支柱(贡献 69.9% 的毛利),但需依赖更多肿瘤药、神经科学新药上市以对冲专利悬崖;MedTech 需加快骨科重组收尾(预计 2026 年底完成),并通过 Abiomed、Shockwave 的整合释放规模效应,才能缓解毛利率压力。

从区域看,美国市场(无汇率干扰、创新药需求稳定)是毛利增长的 “基本盘”,国际市场需聚焦欧洲(创新药放量)和亚太(成本控制),减少西半球的政策波动影响,才能推动整体毛利水平回升。

END

联系小编;接广告等