商业航天上游制造覆盖火箭制造、卫星制造、核心元器件、关键材料四大环节,以下为各环节的简单分析:

一、核心环节与标的全览

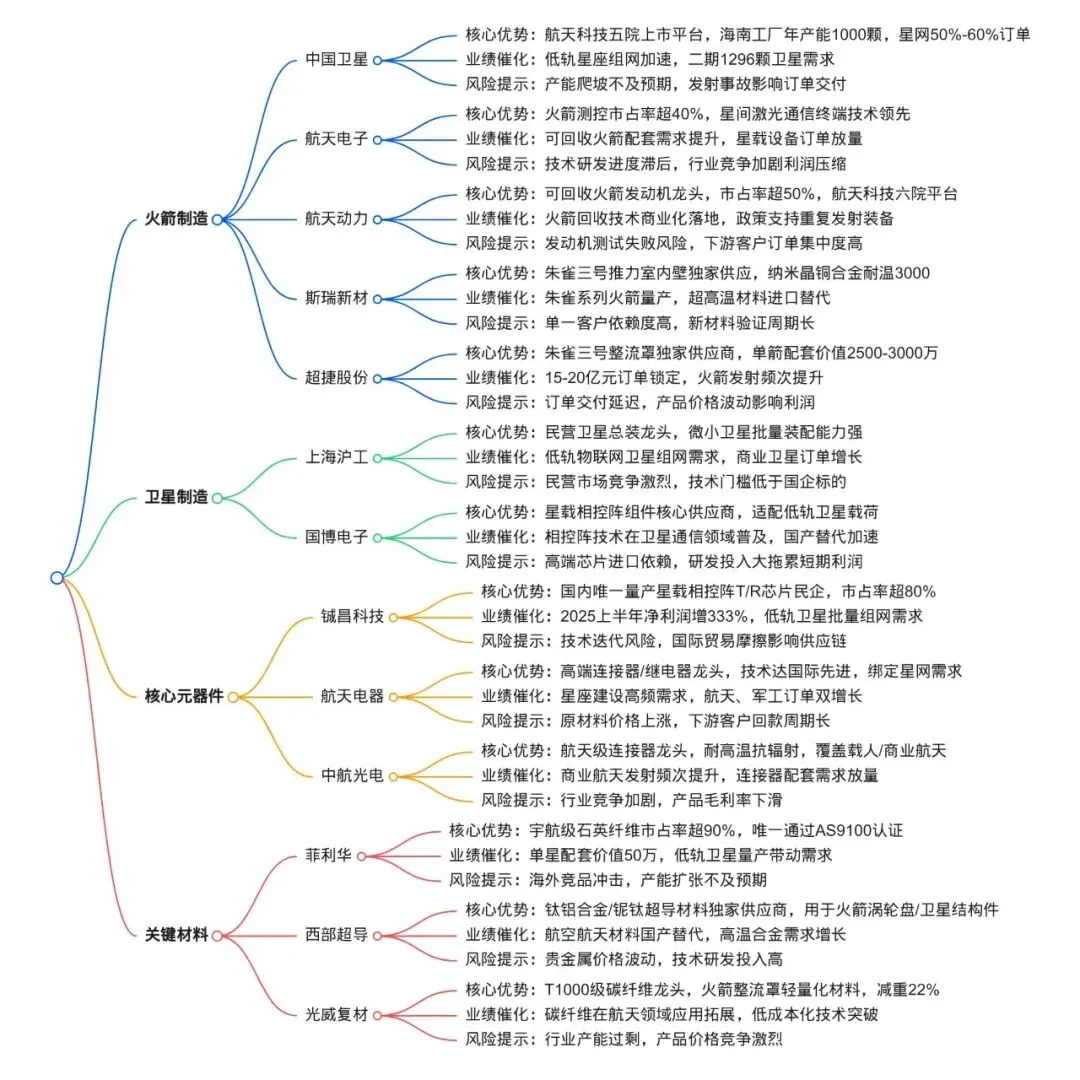

1.1 火箭制造

中国卫星(600118):卫星制造龙头,海南超级工厂年产能1000颗,承担星网50%-60%制造任务,订单充足。

航天电子(600879):火箭测控市占率超40%,星间激光通信终端技术领先,配套星载计算机/姿控系统。

航天动力(600343):可回收火箭发动机与姿控系统龙头,航天科技六院平台,市占率超50%。

斯瑞新材(688102):朱雀三号推力室内壁独家供应商,纳米晶铜合金耐温3000℃,解决超高温烧蚀难题。

超捷股份(301005):朱雀三号整流罩一级尾段独家供应商,单箭配套价值2500-3000万,订单15-20亿元。

1.2 卫星制造

上海沪工(603131):民营卫星总装龙头,批量装配微小卫星,受益低轨星座组网。

国博电子(688375):星载相控阵组件核心供应商,技术壁垒高,适配低轨卫星载荷需求。

1.3 核心元器件

铖昌科技(001270):国内唯一量产星载相控阵T/R芯片民企,市占率超80%,2025年上半年净利润增333%。

航天电器(002025):高端连接器/继电器龙头,技术达国际先进,绑定星网星座高频需求。

中航光电(002179):航天级连接器龙头,耐高温抗辐射,覆盖载人/商业航天。

1.4 关键材料

菲利华(300395):宇航级石英纤维国内市占率超90%,唯一通过AS9100认证,单星配套价值50万。

西部超导(688122):钛铝合金/铌钛超导材料独家供应商,用于火箭发动机涡轮盘/卫星结构件,市占率90%+。

光威复材(300699):T1000级碳纤维龙头,火箭整流罩轻量化材料,强度8GPa,减重22%。

二、核心优势与业绩催化

2.1 核心优势

技术壁垒:铖昌科技T/R芯片、菲利华石英纤维、斯瑞新材高温材料等具备不可替代性。

订单保障:星网/千帆星座组网加速,中国卫星、航天电子、超捷股份等订单排至2026-2027年。

产能释放:中国卫星海南工厂、铖昌科技芯片扩产,满足批量制造需求。

2.2 业绩催化

政策红利:低轨星座规划推进,星网建设加速,行业标准落地。

需求爆发:低轨卫星组网需求激增,2026-2027年二期组网启动,目标1296颗。

技术降本:火箭回收、卫星小型化、3D打印等降低成本,拓展商业化场景。

三、风险因素

技术风险:研发失败、发射事故影响进度与业绩;如火箭回收、卫星批量制造技术不及预期。

市场风险:行业竞争加剧,价格战压缩利润;需求不及预期影响订单。

资金风险:前期投入大、回报周期长,融资难度增加制约产能扩张。

以上内容根据网络资料整理,仅供参考,不作为投资建议。