1

债市走势回顾

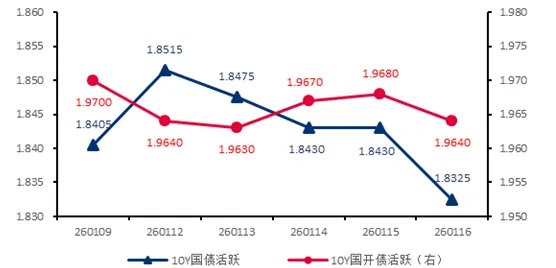

上周债市收益率窄幅震荡,10Y国债活跃券收益率下行0.8BP至1.8325%,10Y国开活跃券收益率下行0.6BP至1.9640%。上半周在资金面收紧和交易盘抛压下,债市缺乏方向,走势较为纠结。下半周交易所上调融资保证金比例,股市情绪降温,债市开启修复行情。受买断式逆回购操作时点错位影响,资金面“先紧后松”,DR001运行区间1.32-1.39%,DR007运行区间1.44-1.57%。

✦

✦

图:10Y国债收益率走势

数据来源wind,截至2026.1.21

信用债

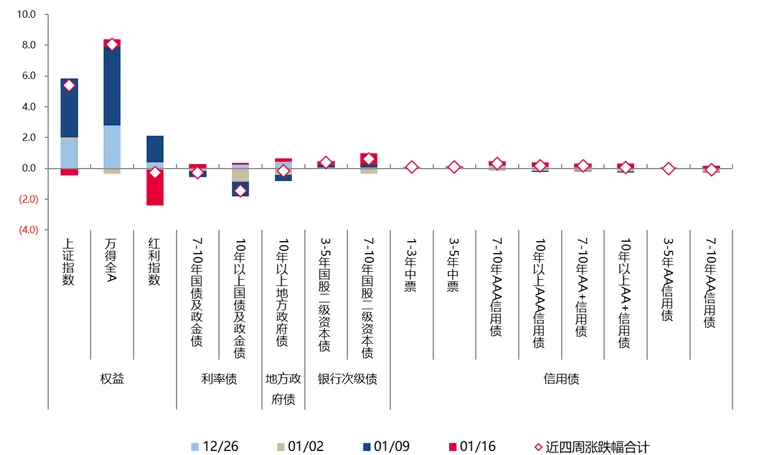

上周权益指数下跌为主,债券指数普遍上涨。权益指数中,上证指数、红利指数分别下跌0.45%、下跌2.30%,万得全A上涨0.49%。债券指数中,7-10年国股二级资本债涨幅相对较大,周环比上涨0.73%。

近四周累计看,上证指数、万得全A分别上涨5.38%、上涨8.05%,红利指数下跌0.28%。债券指数中,10年以上国债及政金债、7-10年国债及政金债、10年以上地方政府债有所下跌。

图:信用债指数周度涨跌幅对比

单位:% 数据来源:wind,截至2026.1.21

可转债

股性估值方面,截至1月16日,百元平价溢价率36.6%,环比0.83pct。债性估值方面,截至1月16日,平价80元以下纯债YTM均值为-3.53%,环比-0.28pct。

海外

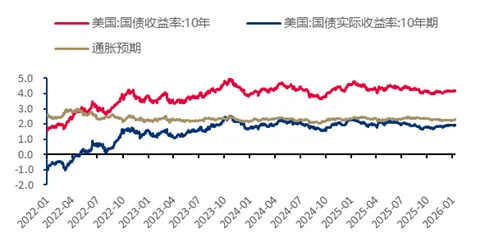

美国12月CPI反弹幅度低于预期,11月核心PPI环比持平;美国11月零售销售强劲;美国12月成屋销售大幅高于预期。高频数据显示美国经济增长与消费动能改善,就业维持韧性,房贷利率下降。

图:美债收益率与通胀预期

数据来源wind,截至2026.1.21

2

债市策略

基本面方面

四季度GDP同比增长4.5%,表现符合预期,内部结构上出口>消费>制造业投资>基建投资>>地产投资。具体来看,工业生产在出口拉动下持续偏强,但需注意产出缺口趋势向下;投资增速进一步下滑,消费亮点有限,国补资金退坡叠加需求也有透支。总体来看,经济仍处于弱复苏阶段,投资和消费等内生动能整体偏弱,出口依旧是最核心的支撑项。

流动性方面

票据利率表现分化,大行转为净买入;1年期AAA存单收益率小幅下行至1.6250%,后续存单到期压力回落。总体来看,由于买断式逆回购操作时点错位,叠加北交所打新资金冻结,资金面出现超预期收敛,但后续随着9000亿买断式逆回购以及结构性工具降息落地,银行净融出水平回升至5万亿左右,资金价格顺势回落;考虑到本周将迎来大税期,叠加政府债发行加速,资金面或将再面压力。

曲线结构方面

1年短端收益率位于历史2-9%分位附近,而10年长端收益率位于历史8-10%分位附近,收益率曲线继续走陡。其中,国债10-1年利差位于历史51%分位(前值49%),国开10-1年利差位于历史17%分位(前值19%),国债30-10年利差位于历史45%分位(前值38%)。

3

后市展望

央行对流动性态度总体偏暖,宣布结构性降息的同时,表示今年降准降息仍有空间,但考虑到其对银行净息差更为关注,降息约束依旧较大;预计收益率曲线的中短端会持续受到流动性支撑,而长端则受制于风险偏好、通胀的影响偏弱趋势不改。展望来看,春节前风险资产波动或将加大但方向不明确,资金面也会受存款搬家和春节取现预期有所波动。

✦

✦

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。