燕京啤酒2025Q3财报深度解读:转型阵痛与增长曙光

燕京啤酒作为中国啤酒行业的老牌巨头,曾凭借经典的10度清爽型啤酒占据北方市场半壁江山。然而,在消费升级和行业竞争加剧的背景下,燕京啤酒近年来面临着市场份额下滑、品牌老化等挑战。

2025年第三季度的财报数据,不仅是对燕京啤酒过去一段时间经营成果的总结,更是其转型战略成效的一次集中检验。

根据燕京啤酒2025年第三季度财报显示,公司实现营业收入134.33亿元,同比增长4.57%;归属于上市公司股东的净利润17.70亿元,同比增长37.45%。

从数据表面来看,燕京啤酒实现了营收和利润的双增长,似乎正在逐步摆脱过去的困境。但深入分析可以发现,这一增长背后隐藏着诸多值得关注的细节。

燕京啤酒近年来大力推进产品结构升级,推出了一系列高端啤酒产品,如燕京U8、燕京白啤等。在2025年第三季度,高端啤酒产品的营收占比达到了70.11%,较去年同期提升了3.1个百分点。这表明燕京啤酒的高端化战略取得了一定的成效,消费者对其高端产品的认可度正在逐步提高。燕京U8作为燕京啤酒高端化战略的核心产品,销量从2021年的26万吨到2024年的近70万吨,年复合增长率超40%,是近十年业内增速最快的现象级明星产品。2025年1 - 5月U8销量占比升至23%,目标是达到30%。中高端产品收入占比从2020年59.8%升至2024年67.0%,毛利率显著高于普通产品(2024年中高端毛利率48.1% vs 普通产品31.5%)。然而,与行业龙头企业相比,燕京啤酒的高端化进程仍显缓慢。以青岛啤酒为例,其高端啤酒产品的营收占比已经超过了70%。燕京啤酒在高端市场的竞争力仍然有待提升,需要进一步加强产品研发和品牌营销,以吸引更多高端消费者。燕京啤酒一直以来以北方市场为主要根据地,近年来开始加大对南方市场的拓展力度。南方市场的竞争异常激烈,燕京啤酒面临着来自青岛啤酒、珠江啤酒等本地企业的强力挑战。如何在南方市场站稳脚跟,进一步提升市场份额,是燕京啤酒需要解决的重要问题。燕京啤酒以“全渠道融合 + 区域深耕”为双引擎,系统激活市场增长潜力。构建全渠道销售网络,优化布局区域策略,在“百县工程”基础上新增“百城工程”,形成梯度化市场开发策略,针对成熟市场,通过精细化运营,挖掘高端产品渗透空间;针对成长型市场,加速产品铺货并配套推广活动;针对潜力市场,以全国大单品为抓手,结合主题活动培育消费习惯。通过区域资源倾斜与差异化策略,实现“强势市场深挖潜、新兴市场快布局”的良性循环。2025年以来,啤酒原材料价格出现了一定程度的波动,给啤酒企业的成本控制带来了压力。燕京啤酒通过优化供应链管理、加强成本核算等措施,有效地控制了生产成本。在2025年第三季度,公司的毛利率达到了47.19%,较去年同期提升了2.1个百分点。燕京啤酒董事长耿超在2022年接任后推行“二次创业”,调整管理层、优化供应链,打破此前僵化机制。北京、广西生产基地改造后能耗降12%,人均效率提20%;2025年上半年吨酒成本下降,毛利率同比提升3.2个百分点。销售费用率同比下降1.8个百分点,进一步释放利润空间。由于原材料价格的波动具有不确定性,燕京啤酒需要建立更加完善的成本控制体系,以应对未来可能出现的成本上涨压力。燕京啤酒的转型之路并非一帆风顺,在这一过程中,企业家的决策起到了至关重要的作用。

燕京啤酒董事长耿超在接受采访时表示,公司在转型过程中面临着诸多困难和挑战,但他始终坚信燕京啤酒具有深厚的品牌底蕴和市场潜力,只要坚持正确的战略方向,就一定能够实现转型目标。

在决策过程中,耿超充分考虑了企业的长远发展和员工的利益,采取了一系列稳健的措施,如逐步推进产品结构升级、加强市场拓展等。他的决策不仅体现了对企业的责任感,也展现了企业家在面对困境时的坚韧和勇气。

燕京啤酒领导班子率先“变阵”,平均年龄下降4.5岁,专业化、年轻化特征凸显。同时,优化产能布局,推进“瘦身健体”,果断关停低效工厂,规划建设百万吨级智能化生产基地,如总投资36亿元的华东基地,实现了从“负重前行”到“轻装上阵”的转变。

产销分离缩短了决策链条,市场响应速度显著加快。卓越管理体系建设被提升至战略高度,通过标准化、精益化、数字化的管理工具,覆盖全生产链条,保障了产品质量的极致稳定与一致性,成为燕京的核心竞争力之一。

当前,中国啤酒行业正处于深刻的变革之中,消费升级、行业整合、数字化转型等趋势正在重塑行业格局。燕京啤酒的转型战略正是顺应了这一行业变革的趋势。

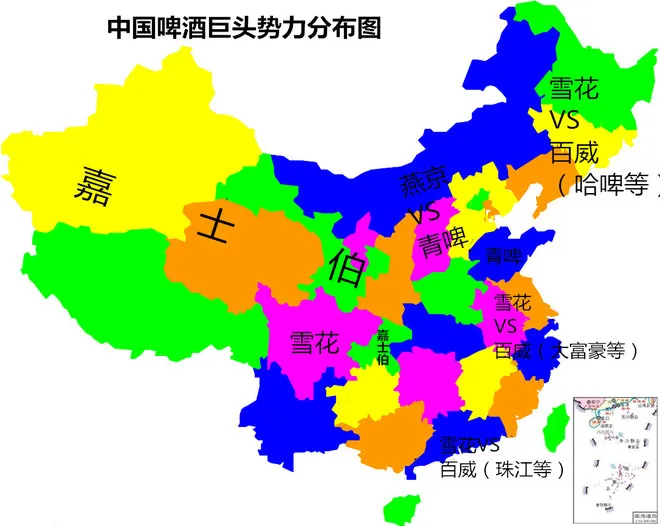

随着消费者生活水平的提高,对啤酒的品质和口感提出了更高的要求。燕京啤酒的高端化战略正是顺应了这一消费升级的趋势,通过推出高品质的高端啤酒产品,满足消费者对高品质生活的追求。中国啤酒市场正经历一场深刻的结构性调整,行业产量连续下滑。2025年上半年,全国规模以上啤酒企业产量为1904.4万千升,同比下降0.3%。事实上,传统啤酒产量已连续5年下滑,2024年产量为3521.3万千升,较2013年5062万千升的产量峰值萎缩30%,市场规模持续收缩。与此同时,啤酒行业格局高度固化。华润啤酒、青岛啤酒、百威亚太、燕京啤酒、重庆啤酒五大巨头占据超九成市场份额,中小品牌生存空间越来越小。与市场萎缩形成对比的是高端啤酒的繁荣景象。2020年至2024年,华润啤酒净利润从20.94亿元跃升至47.39亿元,青岛啤酒从22.01亿元增至43.45亿元,燕京啤酒更是从1.97亿元飙升至10.56亿元,增长超过4倍。高端化已成为行业发展的重要方向。国联民生证券认为,产品结构升级带动啤酒均价提升,我国啤酒行业高端化仍是行业主要增长逻辑。近年来,中国啤酒行业的整合步伐不断加快,大型啤酒企业通过并购重组等方式不断扩大市场份额。燕京啤酒在这一过程中面临着来自行业龙头企业的竞争压力,需要通过提升自身实力,在行业整合中占据有利地位。中国啤酒行业已形成高度集中的市场竞争格局,华润、青岛、燕京等五大品牌合计占据市场70%以上的份额,并持续提升。今年7月,英国品牌评估机构Brand Finance发布“2025全球啤酒品牌价值50强”,前5名均是国际品牌,前10名中只有2家中国企业。与此同时,大麦、啤酒花等核心生产原料高度依赖进口,制约着行业发展质量和安全。数字化转型已经成为企业提升竞争力的重要手段。燕京啤酒通过引入数字化技术,加强生产管理、营销管理等方面的数字化建设,提高了企业的运营效率和市场反应速度。燕京啤酒加速数字化转型,对传统生产架构进行革命性重构。燕京啤酒以国际一流标准为标杆,构建覆盖“原材料采购—生产加工—储存运输—销售服务”全链条的卓越质量管理体系,用系统化、标准化、程序化、规范化的方法、标准和流程,开展自动化、智能化工厂技术改造。研发端以数据驱动市场趋势研究、消费者行为态度研究、产品研发方向洞悉和新产品策划开发。生产端运用数字化技术,实时掌握工艺标准的执行情况和参数动态,全面增强品控水平。营销端利用数字化营销工具,构建品牌自有流量池,实现千人千面的用户触达,让营销策略更加有的放矢。销售端搭建营销团队标准化作业平台,及时掌握区域市场变化,实现了与经销商、终端的深度捆绑和通路深耕。运营端借助数字化工具沉淀数智化能力,建立供应、物流、仓储共享方式,有效提高智能响应和履约能力。随着燕京啤酒转型战略的逐步推进,其未来发展前景值得期待。一方面,高端化战略的持续推进将有助于提升公司的盈利能力和市场竞争力;另一方面,全国化布局的不断深入将为公司带来新的增长点。此外,数字化转型的加速将进一步提升公司的运营效率和管理水平。东海证券指出,尽管短期受禁酒令影响市场需求偏淡,但公司积极发力零售渠道,U8延续良好增长态势,增长较为健康。长期来看,区域和渠道拓展空间广阔,U8成长具有持续性。公司深化卓越管理体系,推动经营质效稳步提升,短期叠加成本红利释放,改革持续兑现;长期持续看好公司降本增效。预计2025/2026/2027年公司归母净利润分别为15.03/18.07/21.16亿元,增速分别为42.41%/20.22%/17.09%,对应EPS为0.53/0.64/0.75元,对应当前股价PE分别为21.99/18.29/15.62,维持“买入”评级。长江证券指出,公司大单品策略执行顺利,U8保持增长。内部控费得当,盈利能力如期提升。公司通过深化卓越管理体系建设,夯实市场增长,强化大单品策略,推动U8单品实现连年增长,稳步迈向百万吨级。同时,公司第二大全国单品已在筹备,有望成为公司下一增长驱动力。预计公司2025/2026/2027年EPS为0.56/0.67/0.77元,对应PE为21X/17X/15X,维持“买入”评级。尽管燕京啤酒的转型战略取得了一定的成效,但仍然面临着诸多挑战和风险。首先,行业竞争激烈,燕京啤酒需要不断提升自身实力,以应对来自行业龙头企业的竞争压力。其次,原材料价格波动可能会对公司的成本控制带来一定的压力。最后,消费者需求的变化具有不确定性,燕京啤酒需要及时调整产品结构和营销策略,以适应市场变化。燕京啤酒面临的主要风险有:高端化的竞争非常的激烈,它在高端价格带上面的品牌影响力还是明显弱于主要的竞争对手;现有渠道的复苏比较缓慢,也在一定程度上拖累了它的高端产品的销售的表现;原材料成本的波动可能会压缩它的利润空间。燕京啤酒2025年第三季度财报数据显示,公司在转型战略的推动下,实现了营收和利润的双增长。然而,这一增长背后隐藏着诸多挑战和风险,燕京啤酒需要继续坚持转型战略,不断提升自身实力,以应对行业变革带来的挑战。

在未来的发展中,燕京啤酒需要进一步加强产品研发和品牌营销,提升高端产品的市场竞争力;加大市场拓展力度,进一步完善全国化布局;加强成本控制,建立更加完善的成本控制体系;加速数字化转型,提升企业的运营效率和管理水平。只有这样,燕京啤酒才能在激烈的市场竞争中脱颖而出,实现可持续发展。

注:本报告仅供参考,不构成投资建议。市场有风险,投资需谨慎。图片仅供参考,如有侵权,请联系删除。