野村证券在1月20日发布的《Global AI Trend Tracker》报告中,通过与全球头部AI网络企业专家的深度交流,揭示了共封装光学(CPO)领域的最新进展与产业链投资机会。报告指出,CPO技术正处于从试点走向规模化的关键阶段,2027年下半年将成为重要转折点,而产业链各环节的供需错配与技术路线分化,也为相关上市公司带来了明确的布局窗口。

CPO商业化提速,2027年成关键拐点

当前,CPO交换机仍处于小批量出货阶段,博通(AVGO)凭借先发优势占据了主要市场份额。量产的核心瓶颈在于热管理材料的性能提升,以及光电共封装环节的良率突破。

专家预测,2026年CPO在全球数据中心交换机中的渗透率约为3-5%,并将在2027年下半年开始加速渗透,长期来看有望成为主流技术方案。尽管目前CPO交换机价格比传统方案高出30-40%,但随着规模化生产,其成本预计将比传统光模块降低30%,这将成为推动其普及的核心动力。

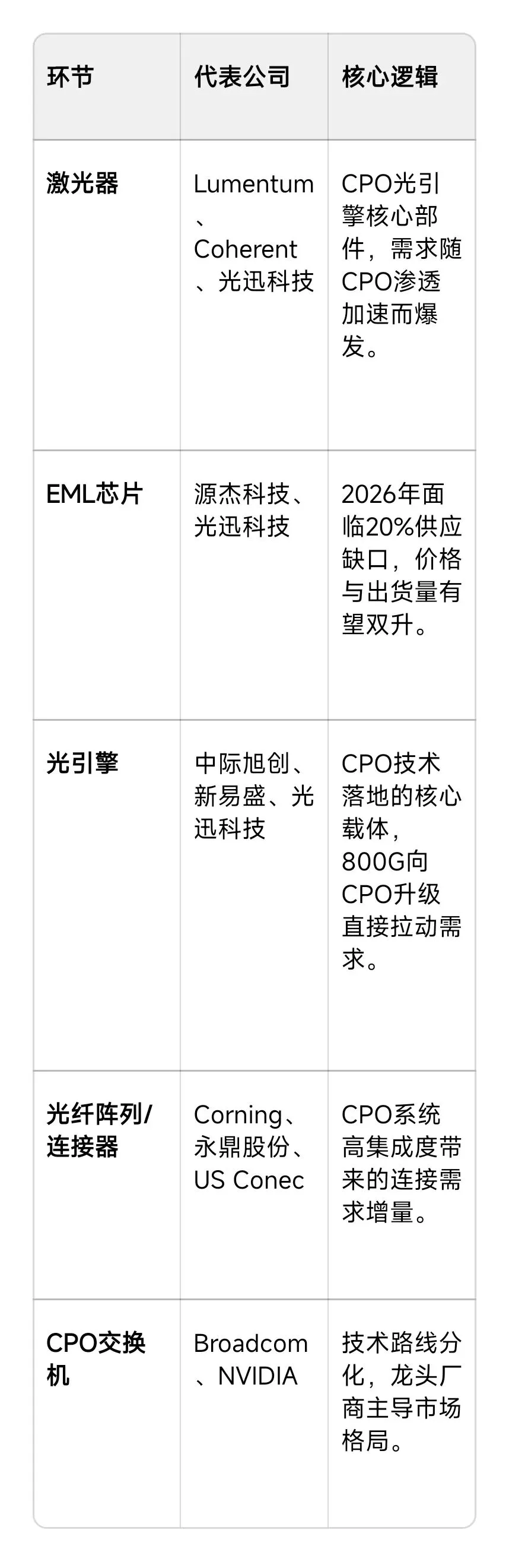

从成本结构看,交换芯片约占CPO交换机BOM成本的三分之一,光引擎占30%,外部激光器占10-15%,封装、PCB和光纤阵列等占剩余15%。这一结构意味着光引擎与激光器环节将最先受益于CPO的放量。

技术路线分化,博通与英伟达引领双雄格局

在CPO技术路线上,博通与英伟达呈现出鲜明的差异化竞争:

- 英伟达:追求全栈式高度集成,将CPO系统与GPU深度绑定,采用3D封装和微环调制器(MRM)技术,目标是实现极致的性能与集成度,但技术难度也更高。

- 博通:侧重与云服务商(CSP)现有网络架构的兼容性,采用更成熟的马赫-曾德尔调制器(MZM)技术,在标准化和成本控制上更具优势。其推出的SUE1.0/2.0系列产品已基于以太网协议实现规模化应用。

此外,作为过渡方案的NPO(近封装光学)预计将在2026年率先部署,它在功耗和可制造性上优于CPO,有望成为技术迭代中的重要缓冲。

数据中心交换机迭代,800G接力400G成主流

在数据中心交换机市场,400G仍将是2026年的主流配置,渗透率约为50%;800G则将进入大规模增长期,渗透率有望接近50%。相比之下,1.6T交换机今年仅会小批量出货,大规模商用尚需时日。

这一迭代节奏与光模块的升级周期高度吻合,也意味着800G光模块相关厂商的业绩确定性更强。

产业链供需错配,EML芯片与激光器厂商最受益

报告重点提示了光芯片领域的供需紧张:2026年EML芯片(尤其是200G规格)将面临约20%的供应缺口。全年100G+200G EML芯片需求预计达5亿颗,但产能仅能满足4亿颗。

由于光芯片生产周期长达9个月,这一短缺局面预计将持续2-3年,相关厂商将持续享受量价齐升的红利。

从产业链价值分配来看,以下环节的龙头公司值得重点关注:

- 激光器环节:Lumentum(LITE)、Coherent(COHR)和博通是核心供应商,直接受益于CPO对高功率激光器的需求。

- 光引擎与芯片环节:光迅科技、中际旭创等国内厂商在800G光引擎上已具备技术储备,而EML芯片厂商如源杰科技将深度受益于供应短缺。

- 光纤与连接器环节:康宁(GLW)、永鼎股份(YOFC)以及US Conec等企业,将受益于CPO带来的光纤阵列和连接器需求增长。

投资逻辑:从技术确定性到业绩兑现

当前,CPO的投资机会正从主题炒作转向基本面驱动。投资者可以沿着两条主线布局:

1. 技术领先型企业:重点关注在CPO核心环节(如光引擎、激光器)具备技术储备和客户认证的公司,它们将在2027年技术加速期率先兑现业绩。

2. 供需紧张型企业:EML芯片等环节的供应短缺已近在眼前,相关厂商的业绩增长确定性更强,是短期更具安全边际的选择。

随着AI算力需求的持续爆发,光通信基础设施的升级已成为不可逆的趋势。CPO作为下一代光互联的核心技术,其商业化进程的每一步突破,都将为产业链上的龙头企业带来价值重估的机会。对于投资者而言,在技术迭代的关键期,提前布局具备核心技术和产能优势的标的,或将充分享受行业高增长的红利。

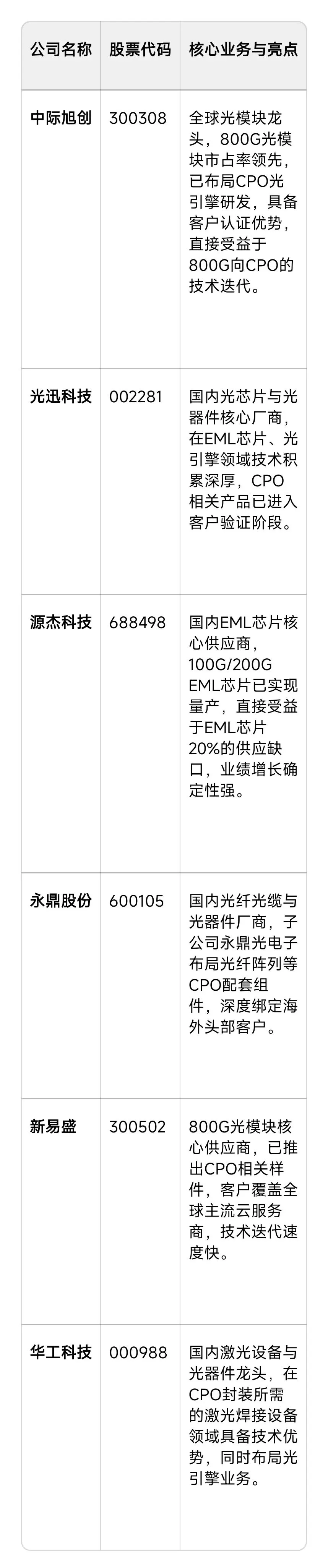

CPO产业链核心受益标的清单

三、关键环节标的

三、关键环节标的