朋友们好,今晚去健身房出了一身汗,感冒已痊愈,恢复完全体,今晚咱先说不及预期的公司,然后再上超预期的业绩:

不及预期阵营:天孚通信、鹏辉能源!

【2025年业绩拆解】

全年归母净利中值20.16亿,同比增长50%;扣非净利中值19.69亿,同比增长50%,略不及预期,Q4归母净利中值5.51亿,环比-2.65%,其实都是物料供应不足的原因,其他各家AI硬件基本都是这个原因。

【不及预期原因】

Q4业绩环比微降,主要原因包括汇兑损失导致财务费用同比上升,以及上游EML光芯片紧缺限制了800G和1.6T光引擎的出货量。此外,市场对Q4净利润的一致预期曾达7.27亿元,实际表现低于该预期。

【2026年估值与空间】

26年预期已经从40e下调到接近32亿了,对应当前45倍,注意是miss哈,天孚Q1再不证明自己就要废了。

还有Q3大超预期的鹏辉也miss了,这波锂电材料看下来,有些反转有些继续大亏,实际上产业的反转还是需要一点点时间,静候佳音。

ok,接下来上超预期的:

01

德明利:AI存储引爆,大超预期

【2025年业绩拆解】

全年营收中值108亿,同比增长126.27%;归母净利中值7.25亿,同比增长106.55%;扣非净利中值7.05亿,同比增长约132.67%,Q4归母净利中值7.52亿,环比增长727.45%,和佰维一样,大超预期。

【超预期/变动归因】

1. 行业景气度反转:2025年第三季度起,AI应用催生的数据存储需求大爆发,存储价格进入快速上行通道,CFM闪存市场预计2026年一季度部分产品价格涨幅仍将达25%-35%,公司作为核心供应商充分受益。

2. 公司战略前瞻落地:公司聚焦的“全链路存储解决方案”能力显现,高端制造产能释放,成功切入多家头部云服务商供应链,产品定制化交付体系推动毛利率大幅提升。

【2026年估值与空间】

市场预期2026年净利润约8.85亿,对应当前73.11倍。

和佰维一样,大超预期是大超预期的,但是大家对明年的预期高低不一,发生这种争议的主要原因是,这一波国内存储模组厂商的利润爆发是靠去年屯了一大波存储原料搞来的,26年大家有可能把库存都卖完了,就都得去跟大厂进高价存储颗粒原料,那利润空间自然就下来了,所以会有争议。

本质上接下来各家存储厂商就是拼库存,我们不知道库存,处于弱势方。

所以我的思路是直接买原料厂,中韩ETF,三星,海力士,美区的美光、闪迪,简单粗暴。看懂这个逻辑,比单纯一个代码重要得多。

02

金安国纪:覆铜板CLL涨价,略超预期

【2025年业绩拆解】

全年归母净利中值3.20亿,同比增长约763.47%;扣非净利中值2.85亿,同比扭亏为盈,略超预期,连续两个季度超预期。Q4归母净利中值约1.47亿,环比增长44.12%。

【超预期/变动归因】

1. 行业周期复苏与产品涨价:覆铜板市场供需改善,AI算力需求激增导致产能挤占,公司2025年经历两轮涨价(4-5月及8-9月),10月再度涨价约10%,推动毛利率显著提升(第三季度毛利率达13.47%,同比上升9.89%)。

2. 公司战略聚焦与产能释放:公司优化产品结构,聚焦覆铜板主业,并推进垂直一体化(自产玻纤布),宁国基地扩产至3600万张/年,产能稼动率满载,规模效应显现。

3. 前三季度应收账款/利润比值达2487.95%,回款压力稍微有点大,四季度没披露。

【2026年估值与空间】

今年预期大概9e左右,对应当前17倍,依然很便宜~同理验证生益。

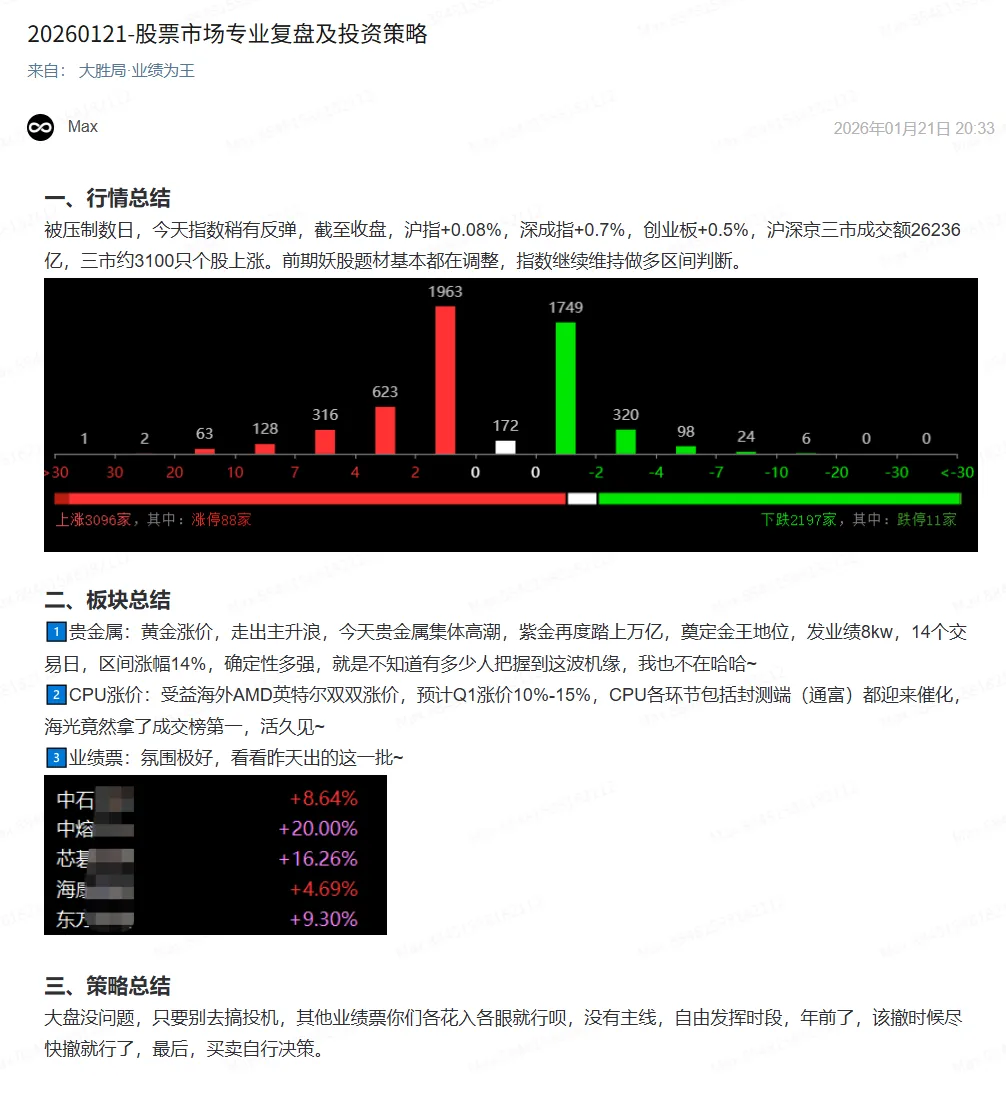

策略贴图,一般等我文章这么晚的我都会把星球的策略贴给大家看,以飨读者,感谢支持哈~

ok,今晚就酱。

作者:大胜

本文提到的详细数据、最新纪要研报,以及市场专业版复盘等内容,均同步更新到知识星球"大胜局·业绩为王"。有需要的读者,可扫描文末海报二维码加入后阅读。(海报内亦有笔者微信二维码,添加请备注读者)

星球今日更新文章:

1、《20260121-股票市场专业复盘及投资策略》

2、《20260121-口袋支点个股跟踪统计》

3、《业绩解读及明日策略:天孚/三德子/金安/大金等公司》

4、更新纪要

1️⃣【东吴电子】芯碁业绩交流要点

2️⃣【东吴电新】中熔:25Q4业绩超预期

3️⃣【申万宏观】如何看待1月20日海外市场“股债汇三杀”?

4️⃣【纪要】CPU涨价专家会

5️⃣【广发电子】AI agent对CPU需求增加

6️⃣【国金具身cch团队】宁波HX:peek兑现大年,继续坚定推荐

往期文章推荐:

请【点赞】、【在看】、【赞赏】、【星标】大力支持笔者,感谢!