▲ 点击设为星标,第一时间获取最新解读

看客观的个股深度解读,就来找牛探长。拜托大家多多帮我点赞转发推荐,你们是我创作的动力,想听啥随时评论留言!

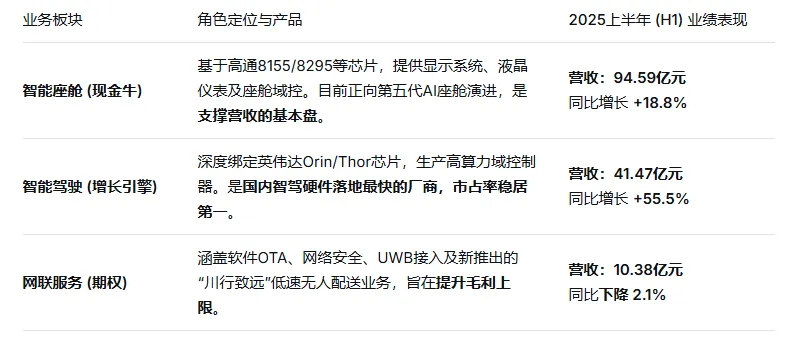

今天分析列表中的德赛西威,德赛西威是智能汽车时代的“核心算力集成商”与“大脑工厂”。它不仅是传统的汽车一级供应商(Tier 1),更是连接芯片巨头(如英伟达、高通)与终端车企(如理想、小鹏、奇瑞)的关键工程枢纽。其核心业务边界清晰:通过整合高算力芯片与底层软件,提供智能座舱(收入占比约64.6%)与智能驾驶(收入占比约28.3%)的域控制器及系统解决方案。

01 .

商业模式拆解

德赛西威的商业逻辑可以概括为:“基于顶级芯片生态的软硬一体化集成”。它在汽车产业链中扮演着“翻译官”和“总装师”的角色。

1. 核心壁垒:工程化系统能力

很多人误认为德赛西威仅是“芯片组装厂”,这忽视了汽车电子极其严苛的工况要求。将高功耗、高性能的英伟达芯片集成在车载板卡上,需解决:

热管理与电磁兼容(EMC): 在剧烈震动与温差环境下保证芯片不降频、不失效。

中间件(Middleware): 德赛不仅交付硬件,还提供底层驱动与软件中间件,让车企能在其上直接开发算法,这种“半白盒”交付模式比博世等传统巨头更具灵活性(Tier 0.5模式)。

2. 议价能力与上下游

上游(芯片巨头): 与英伟达、高通属于深度合作伙伴,作为英伟达全球六大精英合作伙伴之一,具有极强的先发优势和保供能力。

下游(车企): 对造车新势力(如理想、小米、小鹏)渗透率极高。虽然面临车企“去中介化”自研硬件的威胁,但中小型车企及合资品牌转型仍高度依赖德赛的交钥匙方案。

02 .

关键事实与常见误解

误解:德赛西威是纯粹的国企。

事实: 虽实控人为惠州国资,但其基因源自1986年与飞利浦、西门子VDO的合资背景。它完整继承了德国汽车工业的质量管理体系(VDA标准),且管理层长期稳定并持有股份,具备极强的民企灵活性与狼性。

误解:华为进入汽车领域会完全取代德赛西威。

事实: 华为与德赛西威在生态位上存在重叠,但逻辑不同。华为提供的是“全栈闭环”方案(灵魂论的争议点),而德赛西威作为“英伟达+车企自研”路径的供应商,是那些坚持掌握自主算法的车企的首选。目前两者更多是存量与增量的博弈。

03 .

市场行为与量化因子透视

1月6日,德赛西威披露拟发行H股。市场的第一反应是“摊薄权益”和“AH折价压制”。这就像是一个本来在加速跑的人突然说要背个书包,围观者纷纷担心他会被压垮。

但从第一性原理出发,股价的短期波动本质上是流动性与筹码成本的博弈。大资金真的离场了吗?数据显示,1月6日放量大涨时的成本中枢就在128.5元-130元之间。 如果这是主力想跑,那么在过去10个交易日的阴跌中,成交量应该持续放大以换取流动性。然而,我看到的却是“阶梯式缩量”。

今天(1月21日)那根触及128.85元后迅速拉回的‘金针’,我认为就是主力在成本线附近的最后一次压力测试。他们测试了空头的底牌,发现下方已是一片真空。

深度拆解:逻辑与数据

1.量价背离:通过量化因子 VMA_20_STD_SCORE 监测发现,德赛西威目前的成交量能已回归至2025年启动前的极低水平。1月6日巨量成交约23万手,而今日仅不足10万手。这证明了抛压已经在此前的阴跌中释放完毕。没有成交量的下跌是不可持续的自发性回撤。

2 .资金流向:最近3日主力净流出约2.1亿元。在“量缩价稳”的格局下,资金流出反映的是机构的调仓观望,而非恐慌性离场。这种“资金小幅流出+价格触底反弹”的组合,往往对应着游资与散户洗盘的尾声。

3.技术形态:金针探底 (Pin Bar)在128.85元处的长下影线,宣告了1月6日启动阳线底部的有效支撑。形态学上这是极佳的左侧建仓信号。

4.产业逻辑:英伟达Thor芯片首发红利2026年是智驾从L2++向L3跨越的关键年。德赛西威作为全球首批搭载Thor芯片的供应商,其业绩确定性在Q1财报预期中被低估。

5.出海预期:西班牙工厂提前封顶避开地缘风险,德赛西威的欧洲本土化制造能力正在形成溢价,这是中线估值修复的压舱石。

04 .

主要风险

长线视角下需要注意,

“华为阴影”下的份额挤压: 若车企普遍选择华为全栈方案(乾崑智驾等),德赛作为硬件集成商的价值将被边缘化。

芯片依赖风险: 核心智驾与座舱芯片高度依赖英伟达与高通。在地缘政治背景下,供应链的连续性存在不可控风险,尽管公司正加速导入地平线等国产芯片作为备份。

利润率天花板: 智驾域控业务目前的毛利率在17%-20%之间,本质上仍属于“硬科技制造”,若软件收入无法规模化,将面临“增收不增利”的陷阱。

未来3-15天,激进操作可以留意130.00 - 132.01 ,向上留意137.50 ,跌破128.00需要引起警惕。稳健操作可以留意早盘30分钟放量站稳133的信号,向上留意136.00 ,跌破129.50 需要引起警惕。

过程中需要留意,

跌破 128.00 : 意味着今日的“金针”是假支撑,股价将开启C浪杀跌寻找115附近的下一个支撑位。

大盘系统性踩踏: 若上证指数跌破关键支撑,科技白马股会首当其冲,不要试图与趋势作对。

- END -

- 延伸阅读 -