eVTOL商业化盈利深度报告:谁能率先飞出“利润航线”?

(图注:全球政策共振下,低空经济正迎来万亿级爆发增长)一、行业概述:商业化进入关键验证期

1.1发展背景与政策环境

随着城市化进程加速与交通拥堵问题加剧,eVTOL凭借垂直起降、零排放、短途高效的特性,成为解决城市立体交通的核心方案。全球主要经济体均将其纳入低空经济发展战略:中国“十四五”规划明确提出“发展低空经济”,新版《民用航空法》将于2026年7月实施,首次系统性写入低空经济表述并简化飞行审批流程;美国FAA推进动力升力航空器安全标准制定,欧盟EASA细化适航认证框架;阿联酋则通过开放监管政策,成为全球eVTOL商用先锋阵地。行业共识显示,2026年为eVTOL商业化元年,全球市场规模预计从2024年的32亿元跃升至95亿元,2035年有望达3.5万亿元,其中中国市场占比将超30%。当前行业已从技术验证阶段迈入“收入→利润→现金流”的逐级验证阶段,盈利能力评估成为企业战略制定与资本配置的核心依据。1.2商业化进展现状

全球范围内,eVTOL商业化呈现“先载货后载人、先ToG后ToB”的渐进特征。国内亿航智能成为全球首家盈利eVTOL企业,2024年实现净利润4310万元,交付量达216架;峰飞航空“凯瑞鸥”物流eVTOL完成全球首架“三证齐全”交付,在跨海峡物流场景实现持续盈利。国际方面,美国Joby航空、Archer Aviation加速适航认证,计划2026年在迪拜、阿布扎比启动空中出租车服务;英国Vertical Aerospace推进原型机测试,累计获得1500架预订单。 二、eVTOL商业化盈利能力评估体系构建

二、eVTOL商业化盈利能力评估体系构建

2.1核心评估逻辑

eVTOL商业化盈利能力评估核心逻辑为“盈利=收入-成本”,需结合技术成熟度、运营规模、场景特性、政策支持四大变量,构建“成本结构解析-收入模式构建-盈利平衡测算-场景适配性评估”的全链条体系。其中,成本控制能力决定盈利底线,场景选择与定价策略决定收入天花板,规模效应则是盈利放大的关键驱动力。2.2成本结构深度解析

eVTOL运营成本涵盖直接运营成本(DOC)与间接运营成本(IOC),初期成本高企是盈利核心瓶颈,规模化运营后成本下降空间显著。2.2.1直接运营成本(占比60%-70%)

- 能源成本:核心支出项,占直接成本的30%-40%。以主流250kWh锂离子电池组为例,采购成本80-100万元,循环寿命800次,单次飞行能源成本约1000元(含充电损耗),年运营300天的能源成本达60万元。固态电池技术落地后,能耗可降低20%-30%,但初始采购成本仍居高不下。

- 维护成本:复杂度远超传统航空器,占直接成本的25%-30%。碳纤维旋翼叶片更换周期2000飞行小时,单套成本15万元;电机、电控等核心部件年均维护费用达机体价值的10%-15%;飞控软件OTA升级年投入20-30万元,传感器校准单次成本5000元。规模化运营后,自主维修中心可降低30%维护成本。

- 人力成本:占直接成本的20%-25%。eVTOL飞行员培训成本15万元/人(40小时理论+30小时飞行),每架配备2名飞行员的年人力成本达40万元;调度、客服及安全监管团队单机年均成本30万元。无人驾驶模式可减少70%飞行员支出,但短期内仍需配备安全员。

- 保险成本:刚性支出,占直接成本的5%-10%。主要包括机身险、第三方责任险及乘客意外险,其中第三方责任险占比40%-50%,单架年保费约100万元,事故后保费可能上浮20%-30%。

2.2.2间接运营成本(占比30%-40%)

- 基础设施成本:基础性投入,城市核心区标准化起降场单处成本500-800万元(含土地租赁、导航设备),偏远地区可降至200-300万元;快充桩单台成本10万元,每处起降场配备10台的投入达100万元。与商业综合体共享场地可降低30%-50%土地成本。

- 合规与空域成本:适航认证周期2-3年,单机认证费用500-800万元,年检费用50万元/年;单条航线年空域协调费约20万元。政策优化后,飞行审批时间从7个工作日压缩至1小时,可显著降低隐性成本。

- 管理与服务成本:航线规划系统初期开发成本300-500万元,年均维护50万元;调度系统单套成本200万元;7×24小时客服中心单机年均成本15万元。

2.2.3成本优化路径

技术迭代(固态电池、轻量化材料)可降低15%-20%单位能耗成本;规模化采购(电池、复合材料)可压缩10%-15%零部件成本;自主维修与数字化管理可减少20%-30%维护成本;政策补贴(如深圳起降场补贴、广州运营补贴)可覆盖10%-15%初期运营成本。峰飞航空数据显示,2026年Q4规模化生产后,“凯瑞鸥”单机制造成本从800万元降至650万元,降幅18.75%。2.3收入模式构建与定价策略

2.3.1核心收入来源

- 运输服务收入:主流收入来源,包括载人通勤(商务出行、旅游观光)、货物运输(高价值货物、医疗急救、生鲜冷链)。峰飞“凯瑞鸥”高端珠宝运输单价5万元/架次,亿航文旅航线票价298-498元/人,Joby迪拜空中出租车票价约680元/次。

- 特许运营与服务收入:包括区域特许经营权收费、空管数据服务、充电运维服务。深圳SILAS系统单次服务费10万元,华为“低空云脑”浙江项目2026年锁定5000万元服务收入。

- 培训与认证收入:eVTOL飞行员培训费用30万元/人,500人/年市场规模达1.5亿元,毛利率40-50%;适航咨询与零部件认证服务亦为重要补充收入。

- 政策补贴收入:地方政府为推动低空经济发展提供专项补贴,如广州对取得TC/PC的载人航空器最高补贴1500万元,深圳对eVTOL载人飞行按架次补贴100元。

2.3.2差异化定价策略

定价需平衡成本覆盖与市场接受度,采用“场景差异化+动态浮动”模式:商务通勤场景采用价值导向定价,突出时间效率,票价为传统公务舱的50%-70%;文旅场景采用体验导向定价,捆绑地面服务提升客单价;物流场景采用成本加成定价,高价值货物(珠宝、医药)收取溢价;应急场景采用公益+补贴定价,保障社会效益的同时覆盖基础成本。市场调研显示,300-500元/次为大众对eVTOL的价格接受阈值,商务用户可承受800元以内单次票价。2.4盈利平衡核心测算模型

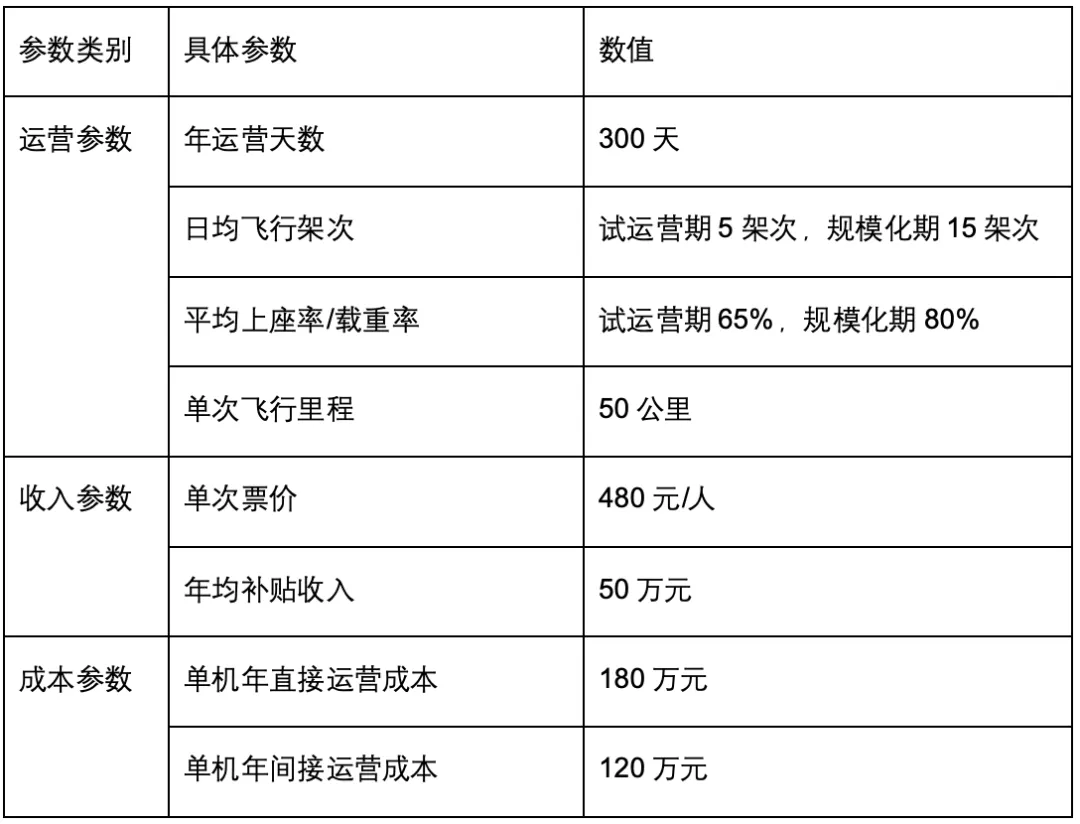

盈利平衡点测算核心公式:年盈利 = 年运输服务收入 + 年增值服务收入 + 年补贴收入 - 年直接运营成本 - 年间接运营成本盈亏平衡条件:年总收入≥ 年总成本2.4.1关键参数设定(以国内主流4座载人eVTOL为例)

2.4.2盈亏平衡测算结果

试运营期(日均5架次):年运输收入 = 300天 × 5架次 × 4人 × 65% × 480元 = 187.2万元年总收入 = 187.2万元 + 50万元 = 237.2万元年总成本 = 180万元 + 120万元 = 300万元年亏损 = 62.8万元,未达盈亏平衡。规模化期(日均15架次):年运输收入 = 300天 × 15架次 × 4人 × 80% × 480元 = 691.2万元年总收入 = 691.2万元 + 50万元 = 741.2万元年总成本 = 180万元 + 120万元 = 300万元(固定成本占比高,规模扩大后单位成本下降)年盈利 = 441.2万元,实现盈亏平衡并产生显著盈利。结论:载人eVTOL需实现日均15架次(满座率80%)的规模化运营方可盈亏平衡,物流场景因高毛利特性,盈亏平衡门槛更低(峰飞跨海峡物流每周2架次即可覆盖固定成本)。 三、场景化盈利能力分析

三、场景化盈利能力分析

3.1物流运输场景:短期盈利核心载体

物流场景因“高价值、低客单价敏感”特性,成为eVTOL商业化初期首个实现盈利的场景,其中跨海峡、医疗急救、偏远地区配送为核心细分领域。峰飞“凯瑞鸥”跨海峡物流案例:单次飞行(海口-徐闻,22公里)成本1.2万元,高端珠宝运输单价5万元/架次,毛利率76%;生鲜冷链运输单价2.5万元/架次,毛利率52%。与海南云逸祥合作开通固定航线后,每周3班,单月营收450万元,实现持续盈利。该场景盈利关键在于高价值货物占比提升与规模化降本,预计2026年高端珠宝运输订单占比从30%增至50%后,毛利率可提升至80%。医疗急救场景:云南试点中,检验标本运送时间从2小时压缩至20分钟,单次运输成本8000元,政府补贴+医院付费合计1.5万元,毛利率46.7%。该场景受政策补贴力度影响大,若地方财政紧缩,可能导致盈利波动。3.2载人通勤场景:长期盈利核心潜力股

载人通勤场景市场空间大(占2030年eVTOL市场规模的60%),但初期因成本高、上座率不足处于亏损状态,规模化运营后盈利潜力显著。亿航智能文旅通勤案例:深圳梧桐山观光航线票价498元/人,单机日均飞行8架次,上座率70%,单机日收入2.79万元,年运输收入837万元;单机年直接成本480万元,间接成本320万元,年盈利37万元,已实现小幅盈利。其盈利关键在于场景选择(高频文旅需求)与成本控制(无人驾驶减少飞行员支出)。Joby迪拜空中出租车案例:试运营期单机日均2架次,单次收入960元(2人满座),单次成本2.8万元,单架次亏损2.7万元;预计2026年Q4规模化运营后(日均10架次),单架次亏损收窄至5000元,2027年适航证落地后有望盈亏平衡。该场景盈利依赖于适航进度与运营规模提升。3.3应急救援场景:政策依赖型盈利

应急救援场景(灾害救援、紧急医疗转运)具有公益属性,盈利主要依赖政府补贴与专项采购,市场化盈利空间有限。御风未来E40H混动eVTOL参与肇庆洪灾救援,单次任务政府补贴1.2万元,覆盖单次飞行成本(1万元)后实现小幅盈利;海南采购30架“凯瑞鸥”应急版,单机采购价1200万元,峰飞航空毛利率达35%。四、盈利能力驱动因素与风险评估

4.1核心驱动因素

- 技术迭代降本:固态电池能量密度突破480Wh/kg,可降低20%-30%能源成本;碳纤维复合材料应用使机身重量减轻30%,提升能源利用效率;L4级自动驾驶技术普及可减少70%人力成本。

- 规模化效应:订单规模化(如零重力航空在手订单超1500架)推动零部件采购成本下降15%-20%;运营规模化(日均15架次以上)使固定成本摊薄,单位运营成本降低30%-40%。

- 政策持续赋能:低空空域管理改革简化审批流程,降低空域使用成本;地方政府补贴与专项采购直接提升企业盈利能力;适航认证加速推进缩短商业化周期。

- 场景持续拓展:从单一文旅、物流场景向“城际通勤+跨境物流+低空旅游”多场景延伸,提升机队利用率(从试运营期50%提升至规模化期80%),增加收入来源。

4.2主要风险因素

- 适航与政策风险:FAA、EASA等国际监管政策延迟可能影响全球商用节奏;国内部分地区空域审批进度低于预期,影响航线开通。若“盛世龙”适航取证延至2027年,将减少峰飞航空营收3亿元。

- 成本控制风险:电池原材料价格上涨(碳酸锂价格每涨1万元/吨,单架成本增加5万元);核心零部件(航电芯片、高精度IMU)进口依赖度高,供应链波动可能推高成本。

- 市场接受度风险:公众对eVTOL安全性信任度不足,可能导致上座率低于预期;票价过高(超500元/次)可能抑制大众消费需求,影响规模化运营推进。

- 基础设施滞后风险:起降场、充电网络建设进度落后于机型研发,导致机队利用率不足;低空通信网络覆盖不全可能增加运营安全成本与延误成本。

五、结论与战略建议

5.1核心结论

1. eVTOL商业化盈利能力呈现“场景差异化”特征:物流场景(尤其是高价值货物运输)已实现盈利,为短期营收支柱;载人通勤场景处于亏损收窄阶段,规模化后(日均15架次)有望盈亏平衡,是长期盈利核心;应急救援场景依赖政策补贴,市场化盈利能力有限。2. 成本控制与规模效应是盈利关键:技术迭代可降低20%-30%单位成本,规模化运营(订单超100架、日均10架次以上)可实现固定成本摊薄,2026年头部企业(亿航、峰飞)有望实现全面盈利。3. 政策与适航是盈利前提:低空空域改革、适航认证加速、地方补贴等政策因素直接影响盈利周期,2026年新版《民用航空法》实施后,国内eVTOL盈利周期有望缩短6-12个月。5.2企业战略建议

- 短期(2026-2027):聚焦物流与文旅场景,优先布局高毛利细分领域(跨海峡物流、高端文旅);加强与地方政府合作,争取运营补贴与特许经营权;推进核心零部件国产化,控制供应链成本。

- 中期(2028-2030):加速载人机型规模化运营,提升机队利用率至80%以上;构建“飞行器+基础设施+运营服务”生态,拓展增值服务收入;推进固态电池、自动驾驶技术落地,进一步降本增效。

- 长期(2030年后):布局全球市场,重点拓展东南亚、中东等新兴市场;探索氢燃料eVTOL等新技术路线,提升续航与载重能力;构建低空交通网络,实现“空地一体化”运营,最大化盈利空间。

5.3投资建议

优选“三有”企业:有特许经营权(区域运营壁垒)、有可确认订单(2026年能兑现收入)、有清晰盈利模式(聚焦物流等盈利场景);回避“三无”标的:无适航认证、无政府合作、无盈利数据披露。重点关注核心零部件(电池、电机)、头部整机制造商(亿航、峰飞)、空管服务企业三大赛道,把握6月(行业峰会签约)、10月(政策与业绩兑现)两大投资窗口期。六、附录:数据来源与说明

1. 行业数据:赛迪研究院《2026年低空经济发展报告》、QYR《全球eVTOL市场规模预测》、中国民航局适航审定公开数据;2. 企业数据:亿航智能2024年财报、峰飞航空商业化运营报告、Joby Aviation投资者关系公告;3. 调研数据:2026年1月eVTOL运营企业访谈记录、深圳/广州低空经济试点城市实地调研数据;4. 测算说明:本报告盈利测算基于当前技术水平与运营规模,未来技术迭代、政策变化可能导致实际盈利情况与测算结果存在差异。