氢氧化钾的市场分析

中文:氢氧化钾别名:苛性钾

英文:POTASSIUM HYDROXIDE

俄语:гидроксид калия

西班牙语:DRÓXIDO DE POTASIOHS编码:281520(中国出口HS:28152000)

中国出口市场分析

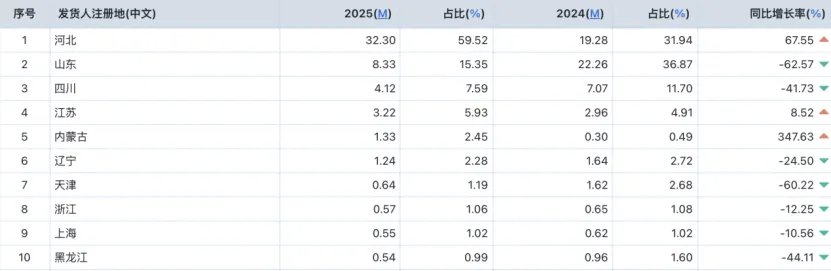

根据中国出口统计数据,2025年1-11月,我国氢氧化钾出口贸易排名前十的省区及其占比分别为河北(59.52%)、山东(15.35%)、四川(7.59%)、江苏(5.93%)、内蒙古(2.45%)、辽宁(2.28%)、天津(1.19%)、浙江(1.06%)、上海(1.02%)黑龙江(0.99%)。其中,河北出口的总额最高,达32.30M,同比上涨67.55%。

图源:环球慧思智能贸易终端-贸易数据统计系统截图(M为:百万美元)

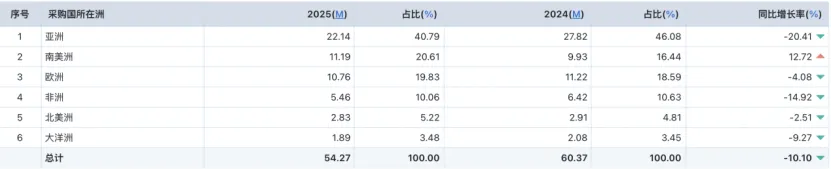

2025年1-11月,中国氢氧化钾出口至各大洲交易总额及占比情况如下:亚洲22.14M (40.79%)、南美洲11.19M (20.61%)、欧洲10.76M (19.83%)、非洲5.46M (10.06%)、北美洲2.83M (5.22%)、大洋洲1.89M (3.48%)。其中,出口至南美洲的交易总额较上年增长最多,同比上涨12.72%。

图源:环球慧思智能贸易终端-贸易数据统计系统截图(M为:百万美元)

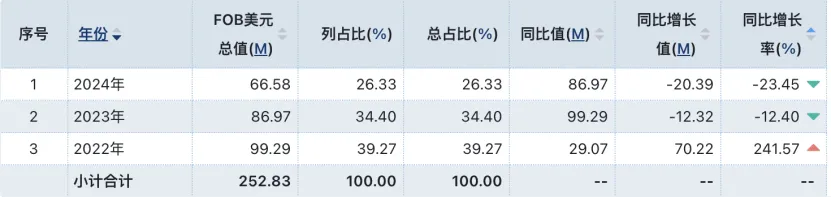

2022年1月至2024年12月,中国氢氧化钾累计出口额达252.83M,年均交易额为84.28M。其中,2022出口总额最高,达99.29M,占累计总额的39.27%,较上年同期增加70.22M。

图源:环球慧思智能贸易终端-贸易数据统计系统截图(M为:百万美元)

2025年1-11月,中国氢氧化钾出口至73个采购国,交易总额达54.27M,较上年减少6.10M,同比下降10.10%。

图源:环球慧思智能贸易终端-贸易综合统计系统截图(M:百万美元)

国外重点市场分析

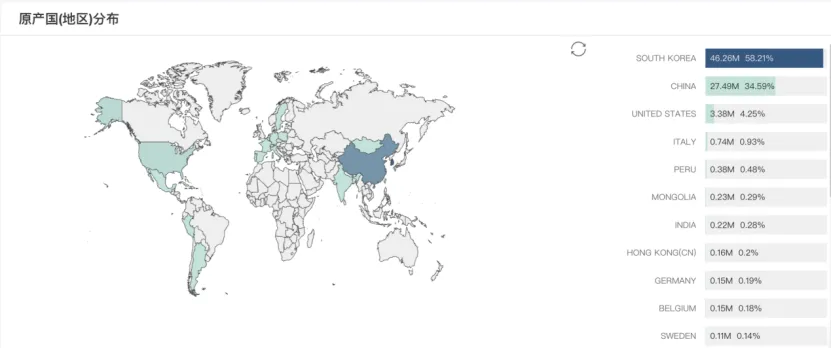

近三年,巴西市场相关采购商约134家、海外供应商约182家,累计交易约1407次。其供应来源主要分布为:韩国(58.21%)、中国(34.59%)、美国(4.25%)、意大利(0.93%)等。

图源:环球慧思智能贸易终端-可视化分析功能(系统截图)

中国虽是全球氢氧化钾第一生产大国,但在巴西进口市场中,韩国位居首位,中国位列第二。核心原因在于韩国在贸易布局与物流时效、产品定位与合规适配、本土渠道与供应链粘性等方面具备优势,同时叠加中国出口结构与成本、物流与合规等因素的制约。以下从多维度展开解析:

①韩国的核心竞争优势

长期贸易绑定与渠道深耕:韩国企业早年便与巴西建立了稳定的供应关系,通过签署长期协议锁定订单。其在巴西本地的分销网络、仓储布局更为完善,能够快速响应客户需求;而中国企业多以短期订单为主,渠道渗透力度不足。

物流与成本优势:韩国至巴西的海运路线成熟、船期稳定,物流效率高且综合成本可控;中国至巴西运距更长,船期波动较大,加之巴西清关流程复杂、港口效率较低,进一步推高了中国货物的物流成本与交付风险。此外,韩国企业在规模化出口过程中形成的成本分摊优势,使其报价更具竞争力。

产品与合规适配度高:巴西对氢氧化钾的纯度、包装、环保认证等要求较为严格,韩国产品多适配巴西高端需求(如电子、医药领域),且认证流程完善,清关过程顺畅。韩国企业对巴西化工品进口法规(如IBAMA 审批、MSDS标准)较为熟悉,违规风险低;而中国部分企业因认证不全、单证问题,容易遭遇扣货、罚款等情况。

产业链协同与出口策略:韩国化工企业一体化程度高,上游氯化钾供应稳定,能够保障氢氧化钾的产能与品质;且韩国将巴西视为重点出口市场,资源投入力度大;而中国企业更侧重国内及亚洲市场,对巴西市场的投入相对有限。

②中国的制约因素

出口结构与产能释放问题:中国虽氢氧化钾产能庞大,但国内新能源、化工等行业需求旺盛,产能优先满足内需,导致出口量受到限制。同时,中国出口产品以工业级为主,高端产品占比低,难以匹配巴西部分细分市场的需求。

贸易与合规壁垒:巴西关税与非关税壁垒较高,工业生产税、州税等叠加,增加了中国产品的成本。中国企业在巴西的认证、商标注册等方面起步较晚,合规成本高,且中巴间化工品贸易规则对接不足,易产生贸易摩擦。

市场竞争策略差异:中国企业多以价格竞争为主,缺乏品牌与服务优势;而韩国企业注重技术服务、售后支持,与巴西客户建立了长期信任,形成了差异化竞争壁垒。

国内外重点企业概述

以下为2025 年最新全球氢氧化钾行业核心头部企业,按国内、国际分类呈现,重点突出产能规模、技术优势、市场地位等关键信息。中国是全球氢氧化钾最大生产国(占比约45%)与消费国。

国内头部企业(2025年最新排名)

企业名称 | 产能规模 | 市场地位 | 产品类型 | 核心优势 |

新疆天业 | 约35万吨/年 | 全国第一,市场占比约22.3% | 固体与液体氢氧化钾并重,工业级为主,部分食品级 | 拥有完整“煤-电-氯碱”产业链,自备电厂支撑,成本优势显著 |

中化蓝天(中化集团旗下) | 约28万吨/年 | 高端市场龙头,市场占比约18.1% | 半导体清洗与显示面板专用,电子级(UPSS级) | 高端电子级氢氧化钾技术领先,国产化率突破70% |

内蒙古君正 | 约30万吨/年 | 第二梯队领军,市场占比约16.7% | 工业级与高端电子级并行 | 资源禀赋优越,一体化氯碱产业布局,成本控制能力强,西北区域龙头 |

华融化学 | 约18万吨/年 | 国内领先的氢氧化钾专业制造商 | 电子级(G5级)、食品级、医药级全覆盖 | 离子膜法工艺先进,产品纯度高,相关认证齐全,出口东南亚市场 |

青海盐湖镁业 | 约20万吨/年 | 西部最大固体氢氧化钾供应商 | 固体氢氧化钾为主,工业级与肥料级 | 依托察尔汗盐湖资源,钾盐原料自给,固体产能优势明显 |

优利德(中国)集团 | 约20万吨/年 | 新兴龙头,华中区域第一 | 电子级与工业级并重 | 湖北新厂投产,布局中部高端市场,东南亚市场拓展提速,海外增速快 |

山东海化 | 15万吨/年 | 华东区域龙头,市场份额约10.2% | 工业级为主 | 地处环渤海化工带,盐化工产业链完整,配套下游染料、造纸行业 |

滨化股份 | 约25万吨/年(2025年新投产) | 华北区域重要供应商 | 工业级与电子级 | 山东产能扩建完成,部分产品出口日韩市场 |

国际头部企业(2025年全球前五合计占比约65%)

企业名称 | 所在国家/地区 | 产能规模 | 市场布局 | 产品特点 | 核心优势 |

Olin Chlor Alkali(奥林化学) | 美国 | 约80万吨/年 | 北美(55%)、欧洲(25%)、亚太(20%) | 多元化产品体系 | 全球最大氢氧化钾生产商,膜电解技术领先,能效全球第一,氯气联产利用率高 |

OxyChem(美国氧气化工) | 美国 | 约60万吨/年 | 北美市场第一,全球布局广泛 | 纯度稳定在99.9%以上 | 氯碱行业巨头,氢氧化钾与氯气联产优势显著,连续膜电解技术成熟 |

Vynova | 欧洲(总部比利时) | 约50万吨/年 | 欧洲市场主导(60%),中东欧拓展中 | 绿色生产认证齐全,电子级产品占比提升 | 欧洲最大氢氧化钾生产商之一,环保技术先进,低能耗工艺 |

赢创+阿克苏诺贝尔合资(Neolyse Ibbenbüren) | 德国 | 合计约45万吨/年(2025年新装置12万吨/年投产) | 欧洲高端市场 | 电子级与特种化学品,超高纯度(99.999%) | 膜电解技术前沿,超高纯度电子级氢氧化钾技术领先 |

AGC(旭硝子) | 日本 | 约35万吨/年 | 亚太高端市场 | 半导体与显示面板专用,纯度达PPT级 | 电子级超高纯度氢氧化钾技术全球领先,半导体清洗液专用,全球市占率约25% |

东亚合成(Toagosei) | 日本 | 约25万吨/年 | 全球电子化学品市场 | 光刻胶配套电子级产品,纯度全球第一 | 电子级氢氧化钾专家,超高纯度(ppb级)产品,用于先进制程芯片制造 |

UNID(韩华化学旗下) | 韩国 | 约30万吨/年 | 亚太市场(70%) | 工业级与电子级并重 | 亚洲氯碱巨头,与中国企业竞争激烈,部分产品出口中国 |

ICL(以色列化工集团) | 以色列 | 约30万吨/年 | 中东、欧洲、北美市场 | 固体氢氧化钾为主 | 钾盐资源全球布局,氢氧化钾与钾肥协同发展,资源型成本优势明显 |

氢氧化钾企业的营销开发建议

定位国家

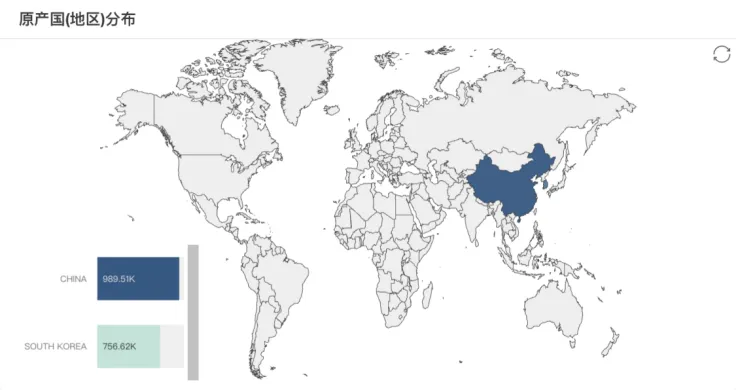

结合市场分析数据,中国氢氧化钾出口的增量市场主要集中在巴西、俄罗斯、印度尼西亚、阿联酋、韩国、越南、乌克兰等国家,新客户开发应优先聚焦这些潜力市场。

图源:环球慧思智能贸易终端-贸易综合统计系统截图(M为:百万美元)

定位客户

巴西市场增长态势显著,遵循“增量市场优先开发”原则,可借助环球慧思系统的贸易数据分析功能,快速筛选该增量市场中新出现的采购商并开展沟通对接。

图源:环球慧思智能贸易终端-贸易数据分析(系统截图)

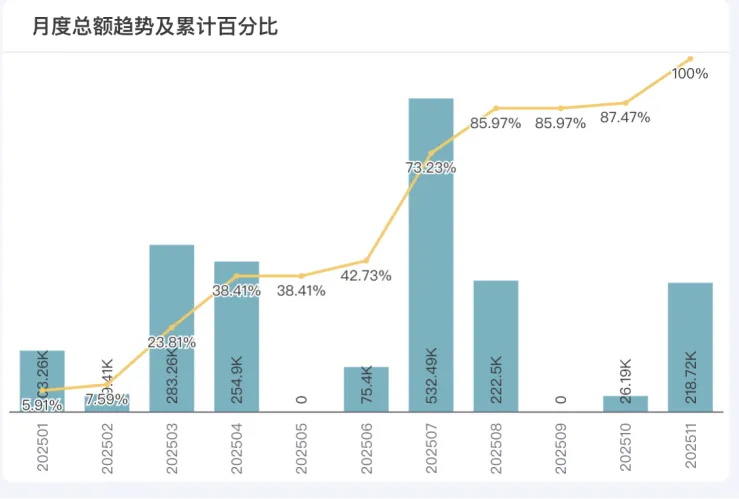

目前系统已实现链路打通,寻找到目标市场新采购商后,可跳转至采购商追踪界面,实时掌握客户的供应商合作情况;再通过环球搜功能查找客户联系方式,直接添加至SalesWits系统,便于后续持续跟踪维护。

同时,通过可视化分析功能可洞察单个市场的采购商及供应商动态,当前多个市场涌现出大量增长率达100%的新供应商,反映出市场需求处于扩张阶段,新客户开发潜力巨大。

图源:环球慧思智能贸易终端-可视化分析系统截图

锁定客户

可通过环球慧思GTIS智能贸易终端的自定义表格功能,单独调取目标市场客户的采购单价数据,精准定位客户采购价格区间,为后续报价策略制定提供数据支撑。

图源:环球慧思智能贸易终端-贸易搜索系统截图

查找联系方式

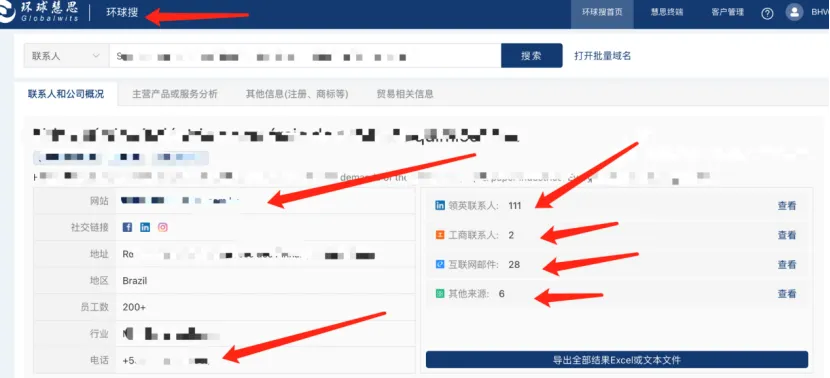

借助环球搜功能可一键获取采购商关键人的职位、邮箱等核心信息,同时能匹配企业官方联系方式,确保沟通渠道的准确性与高效性。部分巴西采购商信息示例如下:

图源:环球慧思智能贸易终端-环球搜系统截图

图源:环球慧思智能贸易终端-商业数据系统截图

针对性发送邮件

数据的核心价值在于指导实践,若仅将GITS系统作为寻找客户的“黄页”,将难以发挥其最大效用。发送邮件前,需深入分析客户的现有采购价格、采购周期、采购频次等关键数据,精准把握采购商痛点,定制化撰写邮件内容。例如,某采购商新增8家供应商,侧面反映出原有供应商无法满足其采购需求,邮件中可重点突出自身产能保障、供货稳定性等核心优势,直击客户痛点。

图源:环球慧思智能贸易终端-可视化分析系统截图

产品知识拓展

氢氧化钾是一种强碱性无机化合物,化学式为KOH,呈白色片状或结晶性粉末,易溶于水和乙醇,溶解时会释放大量热量。该物质具有强腐蚀性,对皮肤、眼睛和黏膜有强烈灼伤作用,使用时需格外谨慎。

1.应用场景

工业级氢氧化钾(最大消费领域,占比约60%)

洗涤剂与日化:用于生产液体肥皂、洗洁精、洗发水等产品,充当皂化剂和pH调节剂。

造纸与纺织:造纸中用于蒸煮木浆;纺织领域里用于棉布退浆、丝光处理。

石油化工:可作为催化剂应用于润滑油精制、石油裂解工艺;同时也用于生产钾基钻井液。

橡胶与塑料:作为橡胶硫化促进剂的原料,能够提升橡胶制品的韧性和耐磨性。

食品级氢氧化钾(占比约10%)

在食品加工中用作酸度调节剂,例如调节可可制品、巧克力的pH值;也用于食品添加剂生产,如制备柠檬酸钾、磷酸二氢钾等钾盐。

电子级氢氧化钾(高附加值领域,占比约20%,增速最快)

半导体制造:用于晶圆清洗、光刻胶剥离,是芯片制造的关键湿电子化学品。

显示面板:在LCD/OLED面板生产中,承担玻璃基板清洗和蚀刻的作用。

光伏电池:用于光伏硅片的清洗和制绒工艺。

其他领域(占比约10%)

农业:用于生产硝酸钾等钾肥,调节土壤酸碱度。

医药:作为医药中间体,用于生产抗生素、激素类药物。

电池:用于镍氢电池、锌锰电池等碱性电池的电解液制备。

2.产业链延伸与发展趋势

产业链协同:中游生产企业通常会布局“氯碱联产”模式,将电解过程中副产的氯气、氢气用于生产PVC、盐酸等产品,形成循环经济,有效提升盈利空间。

高端化转型:随着半导体、光伏、新能源等产业的快速发展,电子级氢氧化钾成为头部企业的竞争焦点,核心发展趋势是不断提升产品纯度(向PPT级突破),降低金属杂质含量。

绿色化生产:企业逐步采用光伏、风电等绿电替代传统煤电,以此降低碳排放;同时持续优化废水、废渣处理工艺,确保符合环保政策要求。

往/期/回/顾