一、指数表现分析

全球市场联动

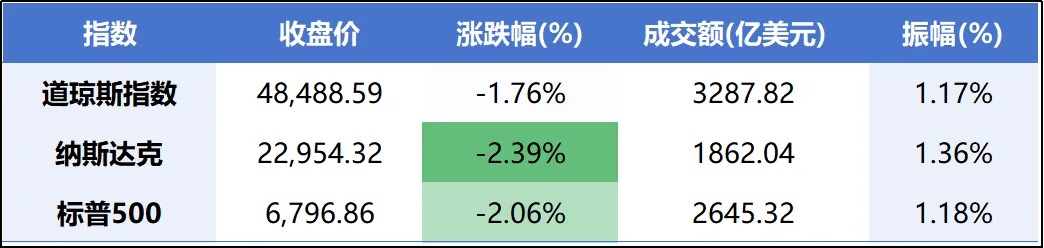

隔夜美股:受特朗普政府关税威胁(拟对8个欧洲国家加征阶梯式关税)影响,市场担忧全球贸易摩擦升级,美股三大指数集体大跌,科技股领跌。纳指跌超2%,标普500和道指均跌逾1.5%,能源股相对抗跌。

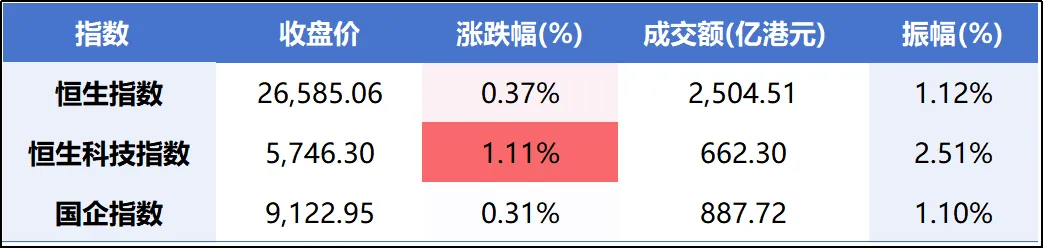

港股:港股低开后探底回升,半导体与黄金股领涨,体育用品及房地产股承压。恒生科技指数表现较强,受益于科技制造板块活跃。

A股三大指数

二、政策与事件驱动

关税威胁升级:特朗普威胁对欧洲国家加征关税(2月1日起10%,6月升至25%),并针对法国葡萄酒拟征200%关税,引发贸易战担忧。

奈飞收购动态:奈飞拟以720亿美元全现金收购华纳兄弟,修订原现金+股票方案,计划4月进行股东投票。

2. 国内政策与事件

工信部发布会:宣布我国5G基站达483.8万座,6G研发进入第二阶段试验;人工智能产业规模突破1.2万亿元,覆盖钢铁、通信等重点行业。

房地产政策优化:住建部强调因城施策,发挥融资“白名单”作用,支持房企合理融资需求。

商业航天突破:国内首个海上液体火箭发射回收试验平台(山东东方航天港)将于2月投用,计划进行首次海上发射回收试验。

3.行业事件

AI眼镜补贴:2026年AI眼镜纳入国补,Meta、谷歌等产品将密集推出,光波导技术成主流方向。

存储芯片涨价:三星、海力士DRAM一季度报价涨60%-70%,特斯拉缩短AI芯片研发周期至9个月,推动算力产业链需求。

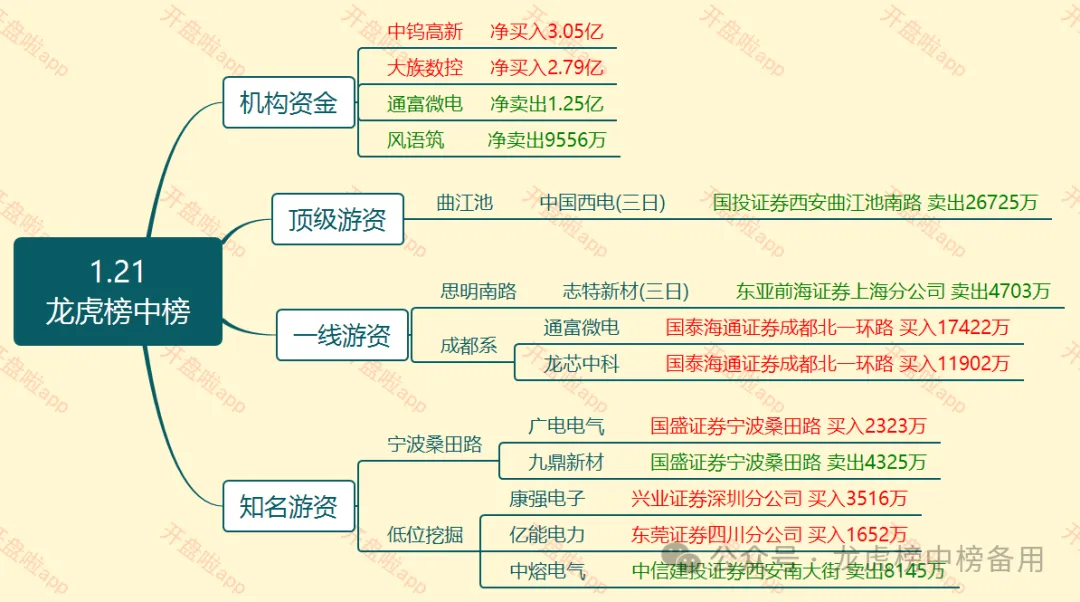

三、主力资金流向

四、板块轮动

板块方面,当日申万一级行业指数中有18个上涨,13个下跌。其中,有色金属板块、电子板块、机械设备板块涨幅居前,分别涨2.79%、2.62%、1.50%;银行板块、煤炭板块、食品饮料板块跌幅居前,分别跌1.58%、1.57%、1.53%。

轮动特点

风格切换:从“沪强深弱”转向“成长占优”,科创50涨3.53%,红利指数(银行、煤炭)领跌。

缩量分化:两市成交额缩量1771亿元,资金聚焦业绩确定性(如半导体、贵金属),回避高位题材股。

贵金属(+7.97%):现货黄金突破4800美元/盎司,地缘冲突(格陵兰岛问题、美欧关税)助推避险需求。个股:招金黄金、四川黄金涨停。

半导体/AI算力(+2.62%):DRAM涨价预期+特斯拉AI芯片研发加速。个股:海光信息创历史新高,通富微电、兆易创新涨停。

有色金属(+2.79%):锂矿(碳酸锂期货涨超5%)、钨价上涨。个股:中钨高新、章源钨业创新高。

领跌板块

银行(-1.58%):融资保证金比例上调至100%压制高杠杆板块,中信银行跌超3%。

煤炭/白酒(-1.57%):高股息板块回调,资金流出防御型资产。

五、连板情绪

高位分化:连板股集中于资源与半导体板块(如湖南白银2连板、盈方微2连板),但商业航天、AI应用等前期热点退潮。

情绪指标:88只个股涨超10%,9只跌停,显示赚钱效应集中在主线板块,题材股接力情绪谨慎。

七、炒作热点:

1)芯片:AMD与Intel近期再度上调服务器CPU价格,涨价趋势正通过产业链传导至国内市场。

2)有色金属:以贵金属为首的有色产品持续走强,纽约金盘中一度逼近4900美元,沪金盘中一度突破1100元。

3)算力硬件:CSP持续加强对AI基础设施投资力道,预估将带动2026年全球AI Server出货量年增28%以上。

4)锂矿:国内两个项目采矿许可证的更新引发市场关注,碳酸锂价格再度走高,近两日涨超13%。

八、关键个股形态

2连板,环氧丙烷涨价+建筑节能政策推进。

首板,创历史新高,受益钨价上涨+硬质合金需求增长,资金连续流入。

九、风险警示

外部风险:特朗普关税政策可能升级,扰动全球供应链;美股科技股业绩预警(奈飞Q1指引低于预期)。

内部风险:春节前资金面趋紧,成交缩量易加剧波动;需防范高位题材股(如商业航天)获利盘兑现。

今天的分享先到这里啦,我们下次见~

我是胖宝,一个致力于吃瓜的学习博主!

欢迎小伙伴们鼓励、监督、留言 ,

,

点击下方❤,送给胖宝一颗小心心~

你的每次鼓励都是胖宝更新的动力!