1пјүжң¬ж–ҮеҸӘжҳҜжўізҗҶиҮӘе·ұжҖқиҖғзҡ„иҝҮзЁӢпјҢдёҚжһ„жҲҗд»»дҪ•жҠ•иө„е»әи®®гҖӮ

2пјүж–Үдёӯзҡ„еӣҫиЎЁжҳҜж №жҚ®еҺҶе№ҙе№ҙжҠҘж•°жҚ®иҮӘе·ұеҲ¶дҪңжүҖеҫ—пјҲеҲ—жҳҺеҮәеӨ„зҡ„йҷӨеӨ–пјүгҖӮж‘ҳеҪ•ж•°жҚ®е’ҢеҲ¶дҪңеӣҫиЎЁиҝҮзЁӢпјҢйҡҫе…Қдә§з”ҹи°¬иҜҜпјҢж¬ўиҝҺжҢҮж‘ҳгҖӮ

3пјүеӣҫиЎЁдёӯзҡ„ж•°жҚ®жҳҜдёҖдёӘжЁЎзіҠзҡ„иҝ‘дјјеҖјпјҢдёҚиҰҒеҪ“жҲҗзІҫзЎ®еҖјзңӢгҖӮ

4пјүеҺҶеҸІж•°жҚ®еҸӘиғҪд»ЈиЎЁиҝҮеҺ»пјҢдёҚиғҪйў„жөӢжңӘжқҘгҖӮ

5пјүй»ҳи®ӨиҙўжҠҘж•°жҚ®дёәзңҹпјҢе°ҡдёҚе…·еӨҮиҜҶеҲ«иҙўеҠЎж•°жҚ®зңҹеҒҮзҡ„иғҪеҠӣгҖӮ

гҖҗе…¬еҸёз®Җд»ӢгҖ‘

1985е№ҙжҲҗз«ӢпјҢ1992.6.26зәіж–Ҝиҫҫе…ӢдёҠеёӮгҖӮ2025е№ҙиҙўе№ҙпјҢжҲӘиҮі2025.9.28гҖӮ

жҳҹе·ҙе…ӢпјҢдёәзІҫе“Ғе’–е•Ўзғҳз„ҷгҖҒиҗҘй”Җе’Ңйӣ¶е”®е…¬еҸёпјҢдёҡеҠЎйҒҚеҸҠ89дёӘеёӮеңәгҖӮе…¶й”Җе”®жё йҒ“пјҡ

1пјүиҮӘиҗҘеә—пјҢй”Җе”®е’–е•ЎгҖҒиҢ¶еҸҠе…¶д»–жүӢе·ҘйҘ®е“ҒгҖҒеӨҡз§Қй«ҳе“ҒиҙЁйЈҹе“ҒгҖӮ

2пјүзү№и®ёз»ҸиҗҘй—Ёеә—пјҢжқӮиҙ§е’ҢйӨҗйҘ®жңҚеҠЎй”Җе”®гҖӮ

3пјүдёҺйӣҖе·ўе…¬еҸёзҡ„е…Ёзҗғе’–е•ЎиҒ”зӣҹпјҢжқӮиҙ§е’ҢйӨҗйҘ®жңҚеҠЎй”Җе”®гҖӮ

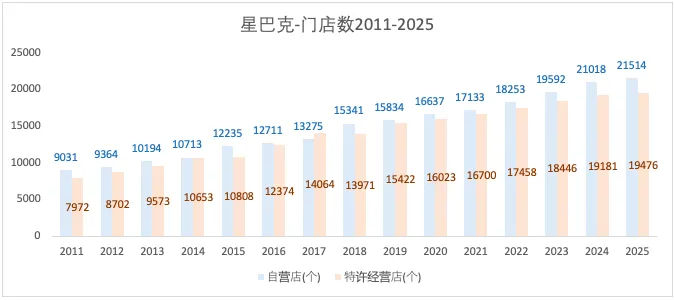

2025е№ҙиҙўе№ҙжң«пјҢе…ұжңү40990家门еә—пјҢиҮӘиҗҘеә—еҚ 52%пјҢзү№и®ёз»ҸиҗҘй—Ёеә—еҚ 48%гҖӮ2025иҙўе№ҙиҮӘиҗҘеә—й”Җе”®пјҢйҘ®е“ҒеҚ 73%пјҢйЈҹзү©еҚ 23%пјҢе…¶д»–еҚ 4%гҖӮ

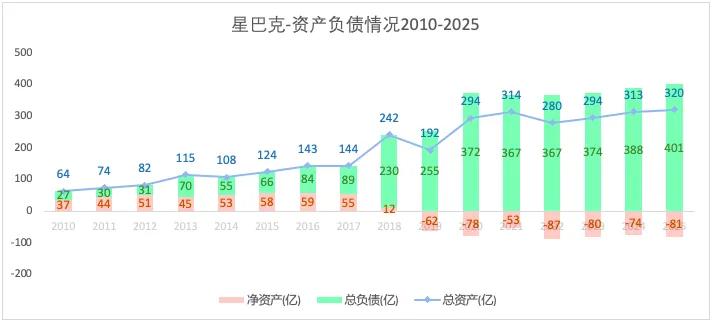

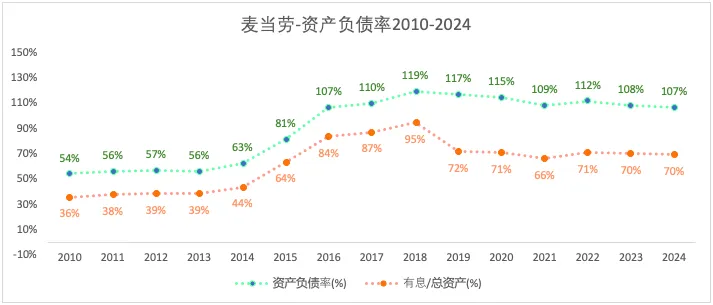

дёҖгҖҒиө„дә§иҙҹеҖәжғ…еҶө

1пјүжҖ»иө„дә§

жҖ»иө„дә§еңЁ2010-2024иҙўе№ҙжңҹй—ҙзҡ„еӨҚеҗҲеўһй•ҝзҺҮдёә12%пјҢ2025иҙўе№ҙеҗҢжҜ”еўһй•ҝ2.2%гҖӮжҖ»иө„дә§еўһй•ҝиҫғеҝ«йҳ¶ж®өдёә2019е№ҙд№ӢеүҚгҖӮ

еҮҖиө„дә§д»Һ2019е№ҙејҖе§ӢдёәиҙҹпјҢиҝҷдёҺйәҰеҪ“еҠіжғ…еҶөзӣёдјјпјҲеҮҖиө„дә§д»Һ2016е№ҙејҖе§ӢдёәиҙҹпјүгҖӮ

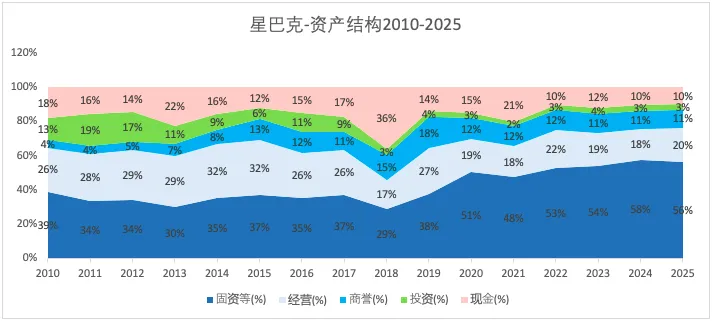

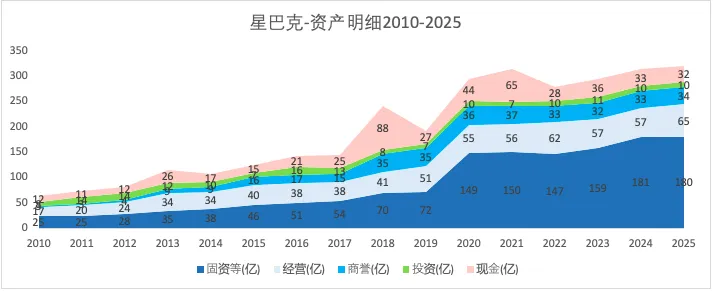

2пјүиө„дә§з»“жһ„

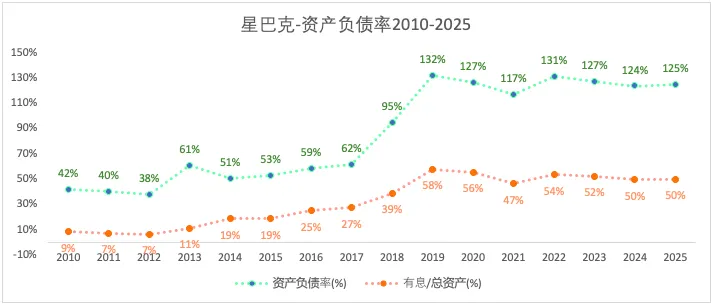

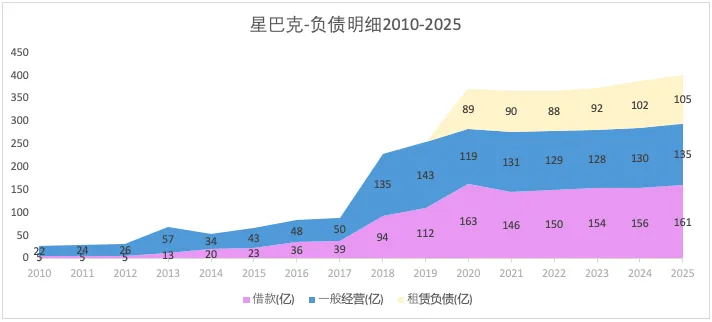

3пјүиҙҹеҖәз»“жһ„

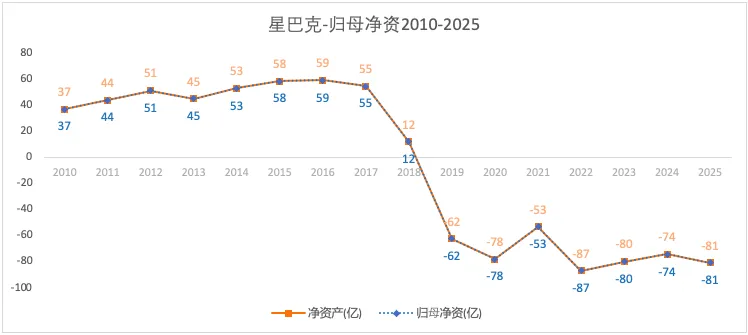

4пјүеҪ’жҜҚеҮҖиө„

е°‘ж•°иӮЎдёңжқғзӣҠеҚ жҜ”еҫ®д№Һе…¶еҫ®гҖӮ

дәҢгҖҒзӣҲеҲ©жғ…еҶө

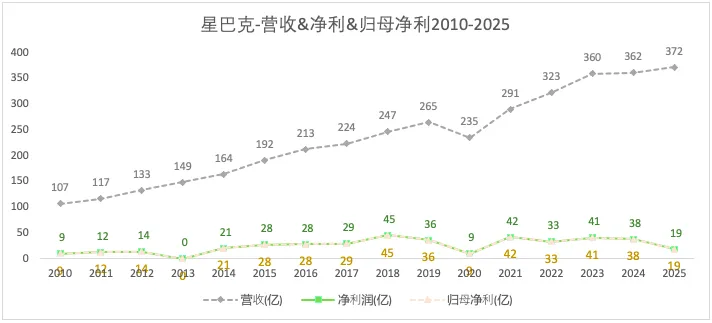

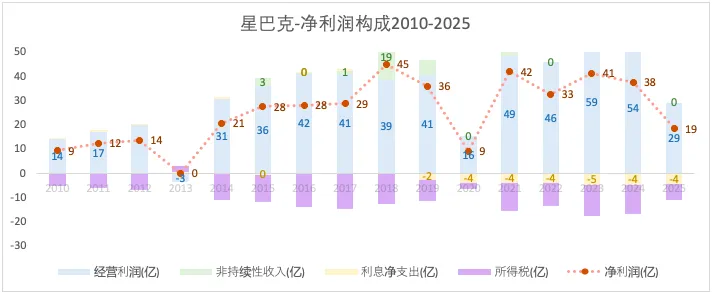

1пјүиҗҘ收&еҮҖеҲ©&еҪ’жҜҚеҮҖеҲ©

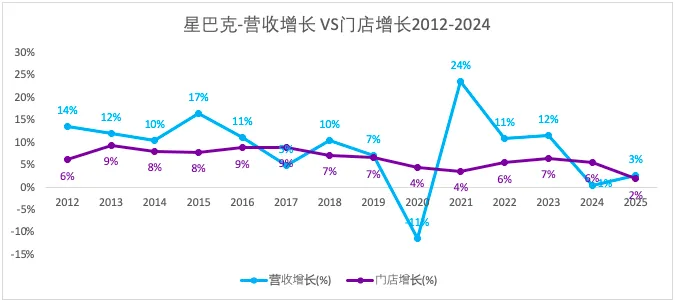

иҗҘ收пјҢйҷӨдәҶ2020иҙўе№ҙеӨ–пјҢе…¶д»–е№ҙд»ҪдҝқжҢҒдәҶеўһй•ҝгҖӮ

еҮҖеҲ©ж¶ҰпјҢеңЁ2021-2024иҙўе№ҙеҹәжң¬з»ҙжҢҒеңЁеҺҹең°пјӣ2025иҙўе№ҙзҡ„еҮҖеҲ©еҗҢжҜ”дёӢйҷҚдёҖеҚҠгҖӮ

2пјүиҗҘ收еҲҶжһҗ

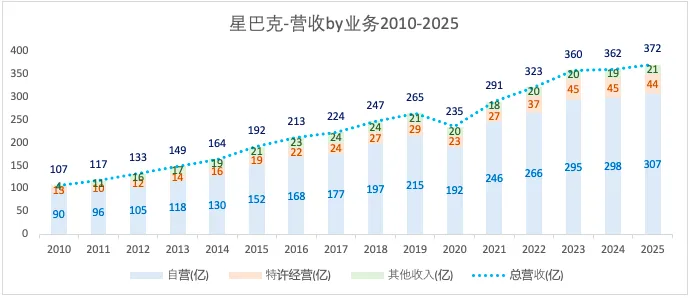

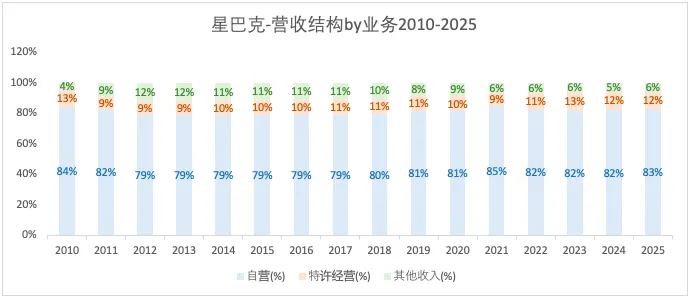

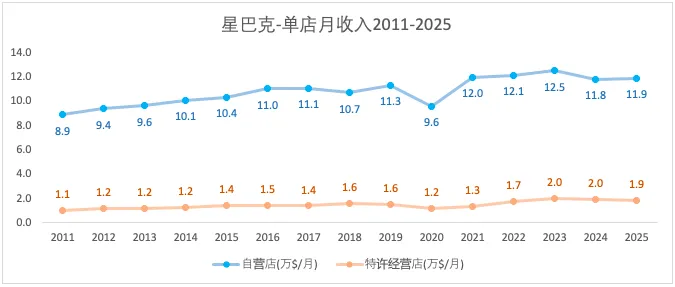

жҳҹе·ҙе…Ӣзҡ„收е…Ҙд»ҘиҮӘиҗҘй—Ёеә—收е…Ҙдёәдё»пјҢ2010-2025иҙўе№ҙжңҹй—ҙеңЁиҮӘиҗҘеә—收е…ҘеҚ жҜ”еңЁ80%е·ҰеҸігҖӮ

2025е№ҙиҙўе№ҙпјҢиҮӘиҗҘеә—дёҺзү№и®ёз»ҸиҗҘеә—зҡ„жҜ”дҫӢдёә52%пјҡ48%гҖӮ

3пјүеҲ©ж¶ҰеҲҶжһҗ

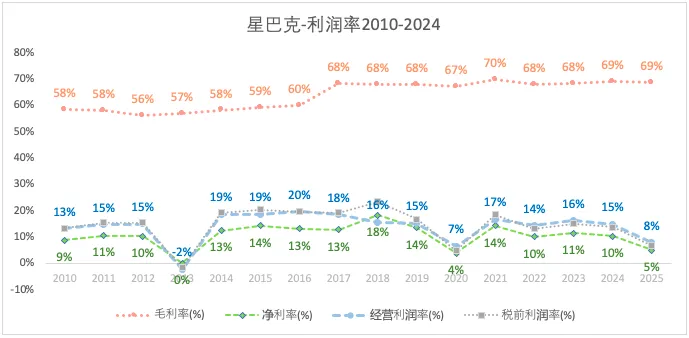

жҳҹе·ҙе…Ӣзҡ„з»ҸиҗҘеҲ©ж¶ҰзҺҮдҪҺдәҺйәҰеҪ“еҠіпјҢдё”жІЎжңүйәҰеҪ“еҠізЁіе®ҡгҖӮ

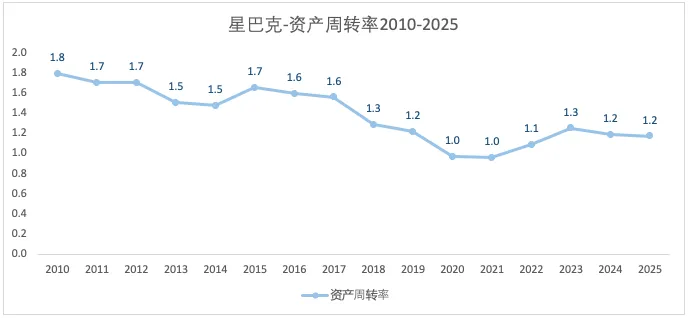

4пјүз»ҸиҗҘж•ҲзҺҮ

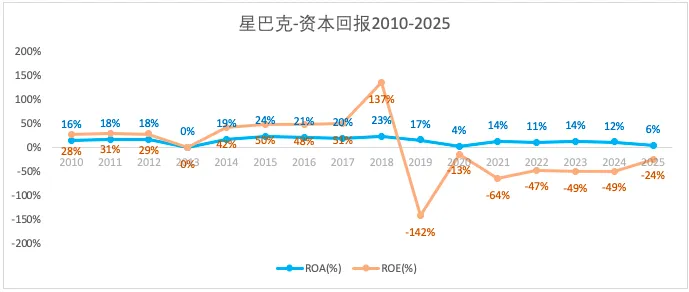

жҳҹе·ҙе…Ӣзҡ„еҮҖеҲ©зҺҮжҜ”йәҰеҪ“еҠідҪҺпјҢдҪҶиө„дә§е‘ЁиҪ¬зҺҮй«ҳдәҺйәҰеҪ“еҠіпјҢдҪҝеҫ—е…¶ROAеңЁеҘҪзҡ„е№ҙд»Ҫд№ҹиғҪжҺҘиҝ‘йәҰеҪ“еҠізҡ„ROAгҖӮ

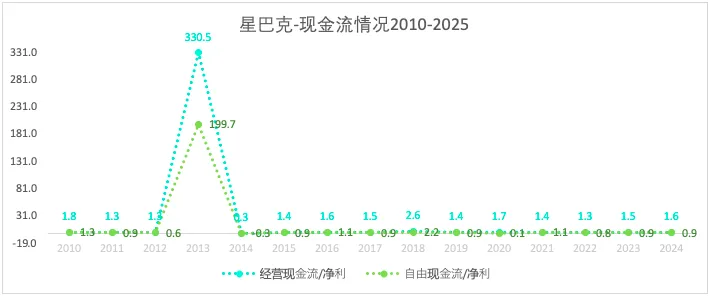

дёүгҖҒзҺ°йҮ‘жөҒжғ…еҶө

еӣӣгҖҒиӮЎдёңеӣһжҠҘ

1пјүиӮЎжң¬жғ…еҶө

2010-2025е№ҙпјҢеӣ еўһеҸ‘жҲ–еӣһиҙӯиҖҢеҜјиҮҙзҡ„иӮЎжң¬еўһй•ҝеқҮеҖјдёә-1.6%гҖӮ

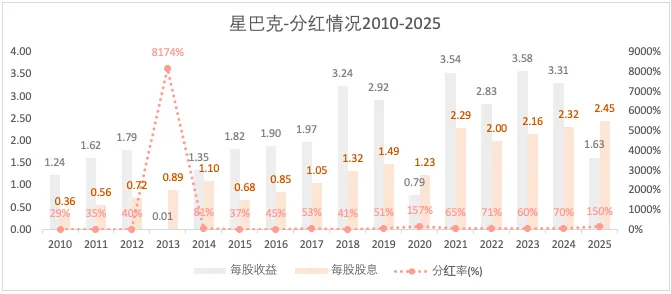

2пјүеҲҶзәўжғ…еҶө

д»Ҙ2026.1.20зҡ„收зӣҳд»·93.66и®Ўз®—пјҢзӣ®еүҚиӮЎжҒҜзҺҮзәҰдёә2.6%гҖӮ

гҖҗе°Ҹз»“гҖ‘

1пјүиө„дә§жғ…еҶө

зӣ®еүҚжҳҹе·ҙе…Ӣзҡ„еҮҖиө„дә§дёәиҙҹпјҢеҗҢйәҰеҪ“еҠіжғ…еҶөдёҖиҮҙгҖӮеҮҖиө„дә§дёәиҙҹпјҢж„Ҹе‘ізқҖиө„дә§иҙҹеҖәзҺҮи¶…иҝҮ100%гҖӮдёӨиҖ…зҡ„жңүжҒҜиҙҹеҖәеҚ жҜ”д№ҹеҫҲй«ҳгҖӮ

2пјүзӣҲеҲ©иғҪеҠӣ

жҳҹе·ҙе…Ӣзҡ„еҮҖеҲ©зҺҮпјҲдёҖиҲ¬е№ҙд»ҪзәҰ10%пјүдҪҺдәҺйәҰеҪ“еҠіпјҲжңҖиҝ‘еҮ е№ҙзәҰ30%пјүпјҢдҪҶжҳҹе·ҙе…Ӣзҡ„иө„дә§иҪ»дәҺйәҰеҪ“еҠіпјҢдҪҝеҫ—дёӨиҖ…зҡ„ROAе·®и·қиҫғе°ҸгҖӮжҳҹе·ҙе…Ӣзҡ„еҮҖеҲ©зҺҮйҷӨдәҶзү№ж®Ҡе№ҙд»ҪеӨ–пјҢеҹәжң¬зЁіе®ҡз•Ҙеҗ‘дёӢпјӣдҪҶйәҰеҪ“еҠізҡ„еҮҖеҲ©зҺҮж•ҙдҪ“жҳҜеңЁжіўеҠЁдёӯдёҠеҚҮгҖӮиҖҢдё”еңЁдёҖдәӣзү№ж®Ҡе№ҙд»ҪпјҢжҜ”еҰӮ2020е№ҙпјҢйәҰеҪ“еҠізҡ„еҮҖеҲ©зҺҮд№ҹиҫҫеҲ°25%гҖӮиҜҙжҳҺйәҰеҪ“еҠізҡ„зӣҲеҲ©зЁіе®ҡжҖ§еҘҪдәҺжҳҹе·ҙе…ӢгҖӮ

3пјүеўһй•ҝжҖ§

йәҰеҪ“еҠіпјҡеңЁ2010-2024е№ҙпјҢиҗҘ收е’ҢеҮҖеҲ©зҡ„е№ҙеӨҚеҗҲеўһй•ҝеҲҶеҲ«дёә0.5%е’Ң3.7%гҖӮ2024е№ҙпјҢиҗҘ收е’ҢеҮҖеҲ©еҗҢжҜ”еўһй•ҝеҲҶеҲ«дёә1.7%е’Ң-2.9%гҖӮ

жҳҹе·ҙе…ӢпјҡеңЁ2010-2024иҙўе№ҙпјҢиҗҘ收е’ҢеҮҖеҲ©зҡ„е№ҙеӨҚеҗҲеўһй•ҝеҲҶеҲ«дёә9.1%е’Ң10.3%пјҢдҪҶе…¶еўһй•ҝиҫғеҝ«йғЁеҲҶдё»иҰҒеҸ‘з”ҹеңЁ2019е№ҙд№ӢеүҚпјҢ2019е№ҙд№ӢеҗҺпјҢиҗҘ收еўһй•ҝзј“ж…ўпјҢеҮҖеҲ©ж¶Ұиҙҹеўһй•ҝгҖӮ

4пјүеҲҶзәў+еӣһиҙӯ

д»Ҙ2026.1.16зҡ„收зӣҳд»·307.43и®Ўз®—пјҢиӮЎжҒҜзҺҮзәҰдёә2.2%пјҢеӣһиҙӯжҸҗеҚҮиӮЎдёңеҲ©зӣҠзәҰ1.1%гҖӮ

д»Ҙ2026.1.20зҡ„收зӣҳд»·93.66и®Ўз®—пјҢиӮЎжҒҜзҺҮзәҰдёә2.6%пјҢ2010-2025иҙўе№ҙеӣһиҙӯжҸҗеҚҮиӮЎдёңеҲ©зӣҠе№ҙеқҮ1.6%пјҢдҪҶ2025иҙўе№ҙиӮЎд»ҪеўһеҸ‘дҪҝеҺҹжңүиӮЎдёңеҲ©зӣҠдёӢйҷҚ0.3%гҖӮ