携程近期被反垄断调查,热度很高,顺手找来2024年财报,空闲时间开始学习:

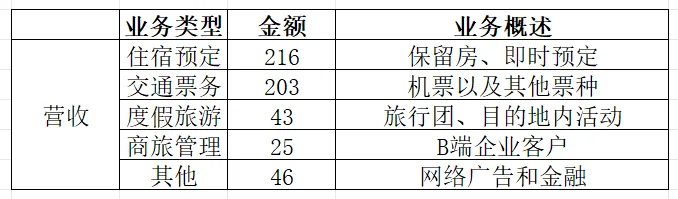

印象:1、如图所示,业务围绕出行、旅游赛道深耕,基本盘是住宿预订和交通票务。

2、毛利高达80%以上。客户议价能力弱,自己一个朋友是做酒店的,基本依靠的都是线上渠道,面对强势的线上平台,没有一点话语权。自建销售渠道成本高且效率低下,试想你出差要订机票或住宿,肯定首先是根据自己的时间和地点安排来选择航班和酒店,其次才是航空公司或酒店品牌。

3、营业费用高打造竞争壁垒。2024年营收534亿,但营业费用高达291亿。这些费用主要花在了获客、转化、佣金、客户粘性以及研发。持续的、高额的营业费用投入,使自己获得了竞争优势。

4、市占率高,近些年携程专注出行、旅行赛道。市占率56%,如果再加上携程系的同程旅行,市占率超70%。资产负债表中高达600多亿的商誉,也展示了发展过程中,对上下游公司的。对行业的深耕。

5、竞争对手专注不够。美团主要是同城消费,住宿旅行只是一个业务板块。京东和字节系刚开始展开这项业务,但主要也是瞄准了同城板块。至于阿里的“飞猪”没有使用过,不清楚具体情况,但市占率应该不高。

6、布局海外市场布局拓展。2025国际预定以及出入境游都获得大幅增长。

总之:专注细分赛道、先发优势、规模优势、业务延伸、高投入打造竞争壁垒、客户议价能力弱。公司拥有一定的护城河,但同时也招来市长监督管理局的反垄断调查。

估值:1、营收

扣除投资以及其他收入,2024年税后经营利润120亿,根据商业模式。收入基本是以预付或平台结转方式,挣得是真金白银。按照上述拆分方式。2025年前三季度税前经营利润133亿,假设四季度与2024年持平,2025年税后经营利润133亿。增幅11%,我们假设未来三年年增长8%,2029年营业利润167亿,细分赛道20倍PE,2029年该部分市值3340亿。

2、资产负债表

长投按照8折。应收及预付按照6折,经营资产5折,商誉和无形0,约450亿净资产。参照上述利润增速,2029年资产负债表约900—1000亿(2025年其他收入170亿与垄断罚款对冲)