一、本报告概述。

报告以“蓄势破局·拓海扬帆”为主题,系统梳理全球宠物市场格局、中国出口动能转换及企业出海路径。核心结论:2024 年全球宠物市场 1,996 亿美元,5 年 CAGR 8.1%,未来五年预计放缓至 5.1%;中国宠物出口额 358 亿元(+19.1%)、进口额 55.5 亿元(-12.1%),国产替代与出海双轮驱动;东南亚、北美为首选目的地,67.8% 企业仍以贴牌代工切入,品牌出海、智能高附加值产品为下一增长极。

二、第一章:全球及中国宠物市场概览

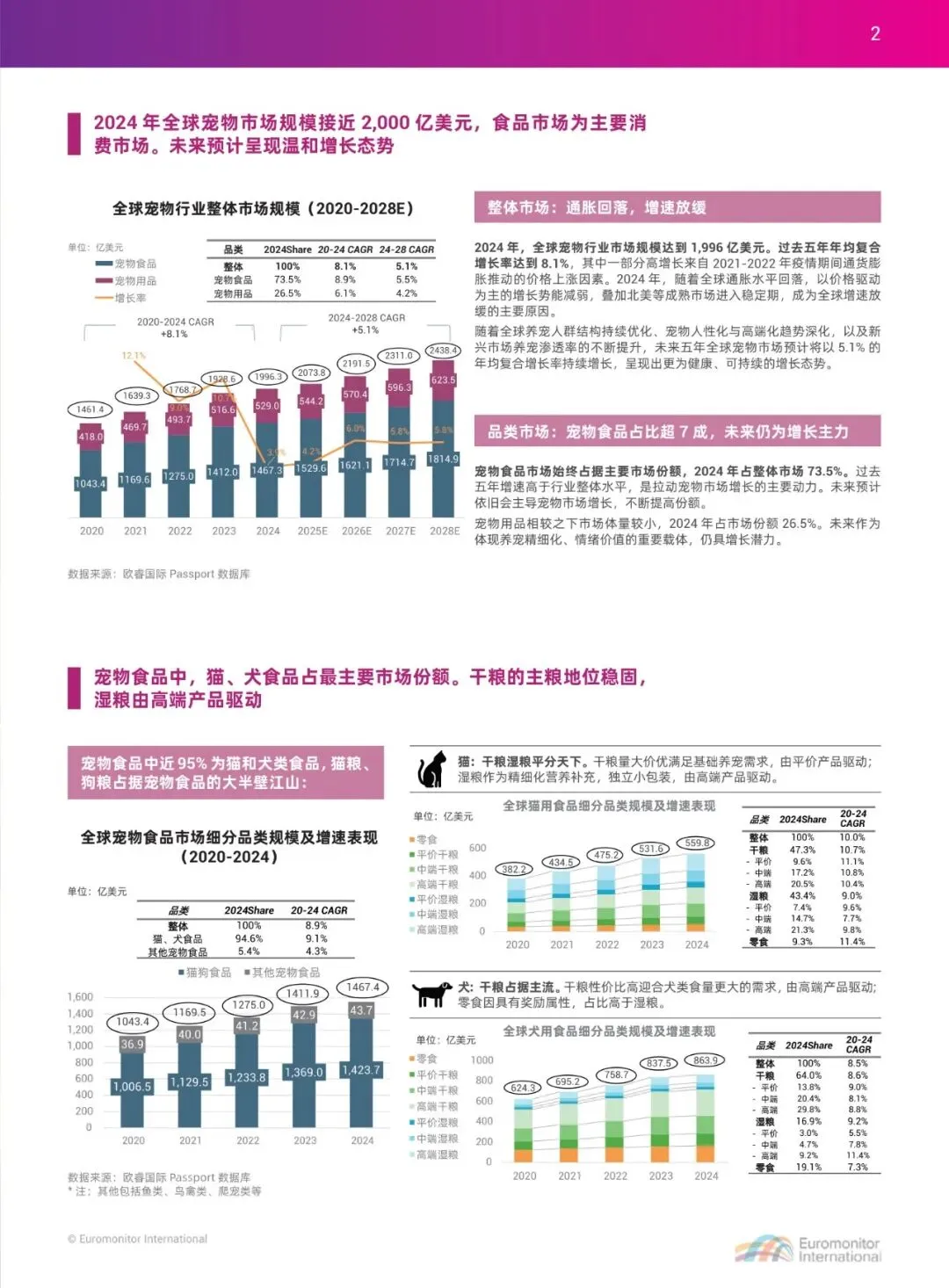

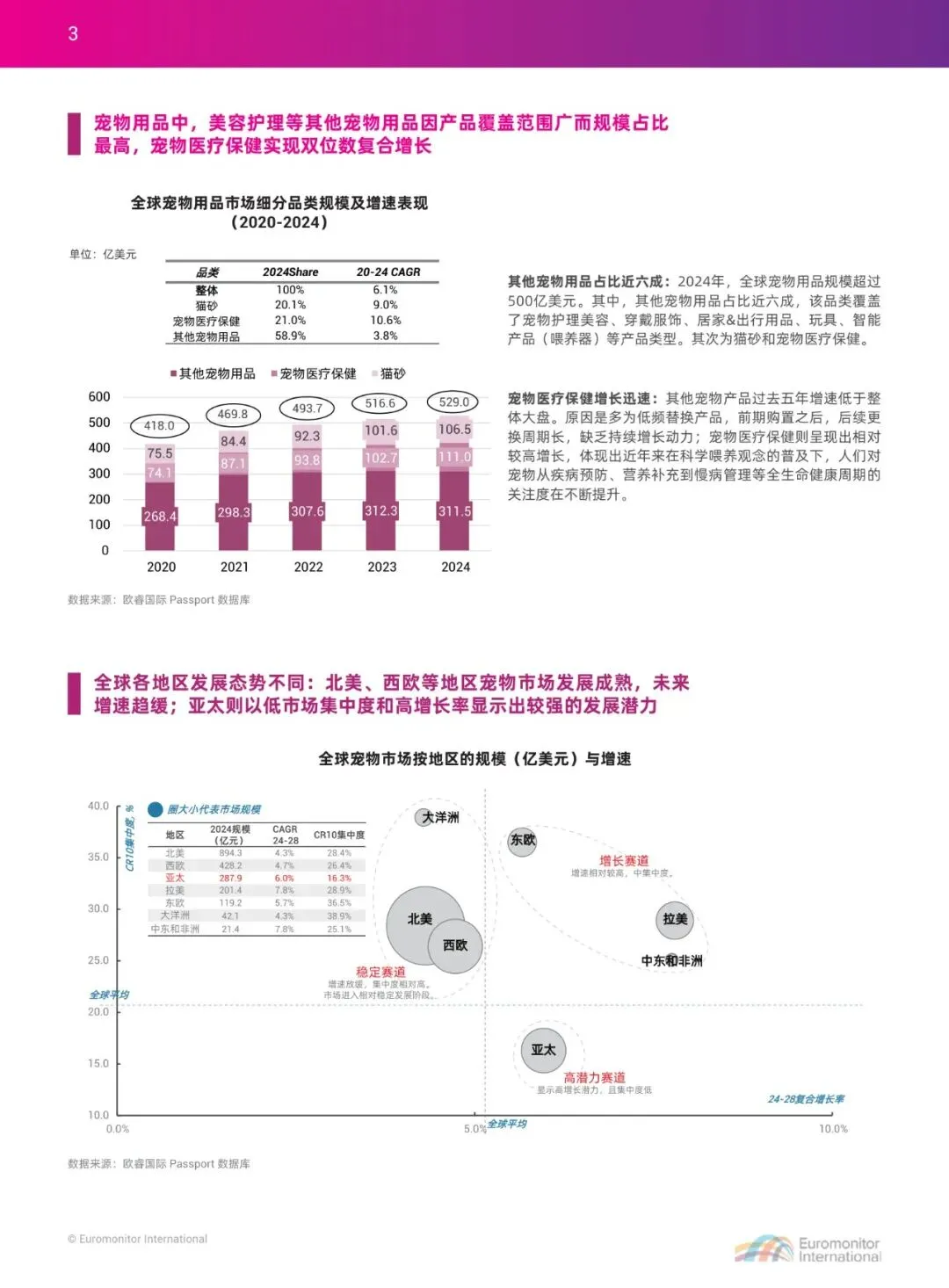

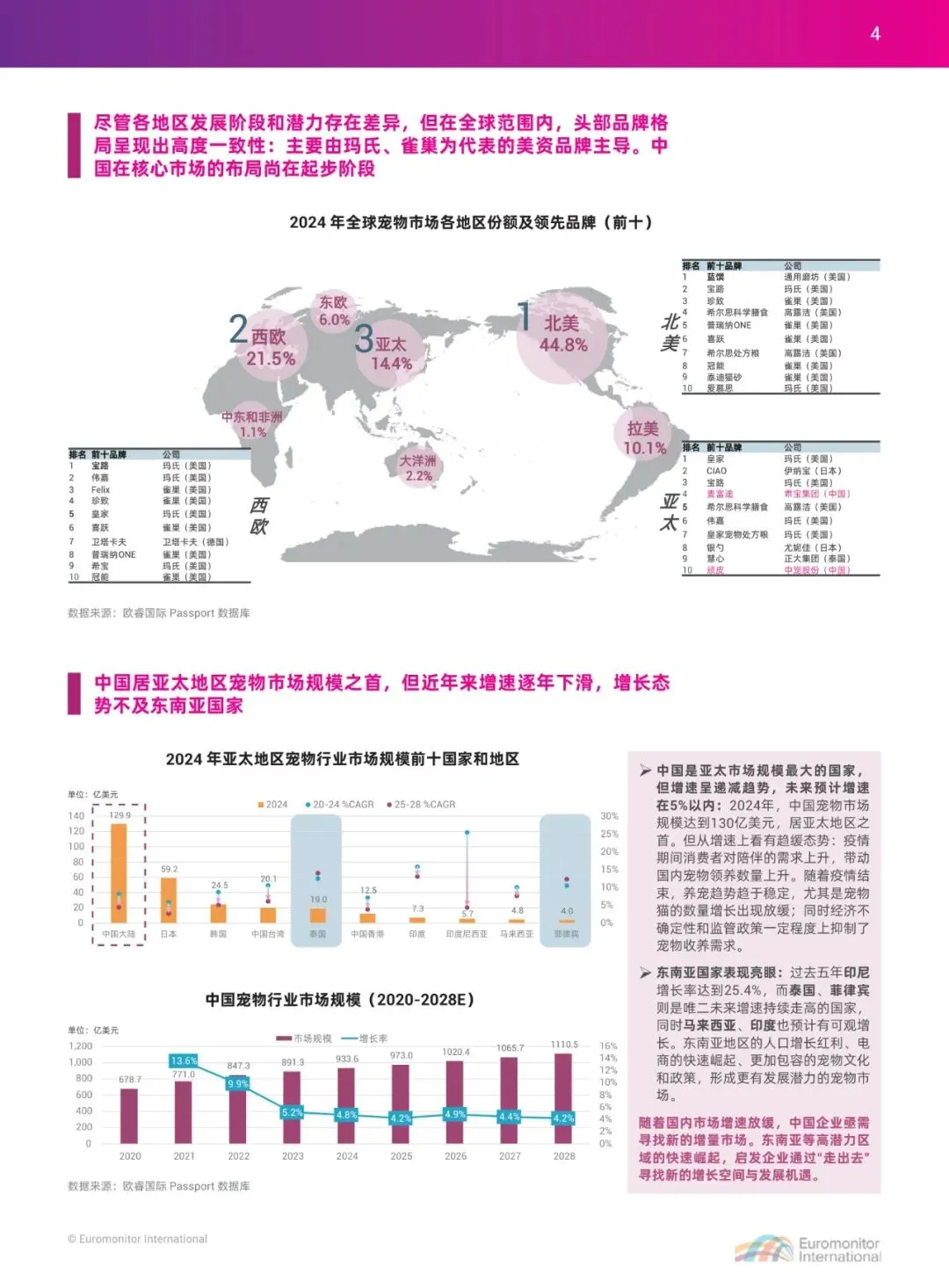

全球规模 2024 年 1,996 亿美元,食品占 73.5%,用品占 26.5%;猫犬食品合计 94.6%,高端干粮、湿粮 CAGR 均超 10%。北美 894 亿美元(占全球 44.8%)进入 4.3% 低增速稳定期;亚太 288 亿美元(占 14.4%)但 2024-28E CAGR 6.0%,为高潜力赛道。中国本土市场 2024 年 130 亿美元,20-24 CAGR 已从 13.6% 降至 9.9%,未来预计 <5%,倒逼企业外溢。

三、第二章:中国宠物出口动能与区域机会

2020-2024 出口量由 87 万吨升至 149 万吨,CAGR 18.6%;出口额由 196 亿元增至 358 亿元,CAGR 22.3%。进口连续下滑,2024 量、额双降 15% 左右。东南亚六国被定义为“高增速+低集中”蓝海:印尼 20-24 CAGR 25.4%,泰国 12.5%,菲律宾 10.6%,越南 12.3%,马来西亚 10.0%,新加坡 8.2%;各国 CR10 介于 35-74%,本土品牌空缺大,电商渗透率 10-30%,给予中国品牌“性价比+电商运营”窗口期。

四、第三章:出海模式识别及重点国家分析

报告提出“轻-重资产×品牌-渠道”四象限路径:

1. 菲律宾:狗宠文化+小包装+CR10=73.6%,美资主导,中低端需求占比 70%,中国冠宠“Aozi”已占 2.0% 份额。

2. 泰国:猫宠增速 5.2%,中端价位占 60%,CR10 三年由 47% 降至 40%,本土品牌占 6/10 席,中国玩家可切入“贵价平替”。

3. 越南:市场规模 0.9 亿美元,无品牌占比 85%,高端猫粮 CAGR 23%,智能猫砂盆 CATLINK 已夺第一,品牌化教育空间最大。

4. 马来西亚:清真认证为刚需,猫宠数量 5 年增 18%,中价产品占 53%,CR10=57.1%,本土占 4 席,外资需本地化配方。

5. 新加坡:高端占比 75%,CR10 仅 35%,本土品牌占 4 席,适合高价科技型 SKU 试销。

6. 日本:市场规模 59 亿美元但 24-28E CAGR 仅 2.7%,猫宠占 75%,高端化+医学背书是卖点,Ciao 本土品牌市占 9.6%,外资需深耕细分。

7. 美国:834 亿美元全球最大,高端占比 57%,线上渗透率 41%,TOP10 均为本土,新兴品牌靠社媒突围,多功能、“人类级”食品增速 >10%。

五、第四章:中国企业出海现状及展望

101 家样本企业 56.4% 已出海,32.7% 计划出海;营收≥1 亿元企业中 90% 已行动。出海目的地:亚太 93%、北美 70%、欧洲 49%。模式上,67.8% 仍做贴牌,47.8% 已布局跨境电商,重资产产能输出仅 18.9%。品类端,66.7% 出口宠物用品,其中清洁护理 48%、智能产品 17.5%;食品端 42% 出口猫干粮、猫零食。挑战前三:准入资质复杂 43%、品牌认知低 42%、消费者偏好差异 41%。未来 72% 企业把“提升品牌认知”列为首要战略,57% 计划开拓新市场,37% 将推高价功能型 SKU。案例:

- 小佩—轻资产+众筹+独立站,2022 营收破 10 亿元,覆盖 40 国,智能猫砂盆大单策略。

- 乖宝—重资产+并购,2024 境外营收 17 亿元(+15.7%),泰国扩建 2 亿元项目,获 300+ 专利、8 项国际认证,收购 Waggin’Train 补位高端犬粮。

展望:2025 后行业将呈现“多层次参与、区域多元化、品牌自主化、高附加值突破”四化新格局,智能、功能、细分产品成为打造全球品牌护城河的核心引擎。

关注公众号,获取本报告下载方法。