声 明 | 欢迎个人转发,谢绝媒体、公众号或网站未经授权转载。

据商务部和外汇局数据显示,2025年1至11月,我国全行业对外直接投资已突破1.1万亿元人民币,同比增长7.5%。其中,非金融类投资增长了3.2%,显示出中资企业在全球布局中的持续深化。这一增长表明,中资企业正从初步的国际化拓展,向更为深入的全球市场拓展转型。

随着境外资产规模的不断扩大,境外利润和融资的再投资已成为企业完善全球产业链的重要手段。然而,实践中许多企业存在偏重ODI备案而忽视再投资报告的合规问题。本文将结合当前监管环境,详细分析境外再投资的判定标准及实务操作(投资额在3亿美元以下),为企业在全球化资本运作中建立健全的合规框架提供指导。

一、境外再投资概念

1.

定义及法律要求

“境外再投资”并非成文法定义的标准术语,而是随中资企业全球布局深化而产生的实践概念。它特指境内企业控制的境外实体,利用其合法持有的境外经营利润、折旧或境外融资等存量资金,在境外实施的新设或并购等权益投资行为。

现行法律法规对“境外再投资”并未进行系统性规范。根据商务部《境外投资管理办法(2014)》第二十五条的规定,企业在境外企业开展再投资时,须在完成境外法律手续后,向商务主管部门进行报告。

发改委《企业境外投资管理办法》第四十二条以及《境外投资核准备案百问百答》进一步明确,只有“大额非敏感类项目”(即中方投资额达到3亿美元及以上)需要履行事前报告义务。对于其他规模较小的境外再投资项目,则无需经过发改委的备案或报告程序。

2.

核心特性

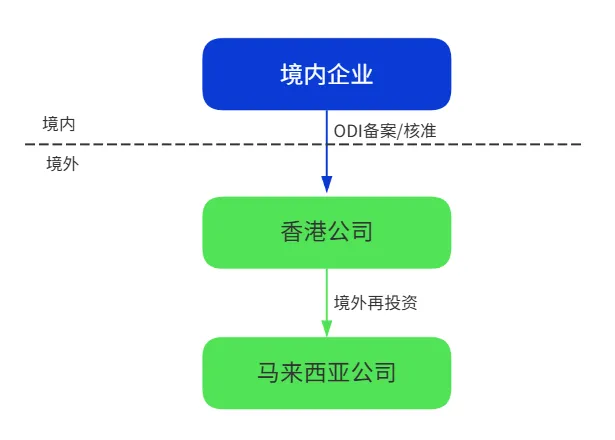

(1) ODI设立的境外公司为主体

境外再投资的投资主体需为境内企业设立的境外公司,并且该公司已完成ODI备案或核准程序。

(2) 资金来源于境外

再投资资金必须来源于境外子公司本身的经营积累,包括利润、折旧和境外融资等,而非境内母公司新汇出的资金。

注意:如果企业计划在境外再投资项目中采用多元化融资安排,尤其是从境内调配资金以支持境外运营,建议直接以境内企业为主体进行ODI备案,而非仅依赖境外子公司通过再投资路径进行资金调配。这是因为ODI的资金来源可以包括境内主体的境内资金以及其已持有的境外资金,能够更好地符合监管要求,并确保资金的合规流动。

(3) 投资层级关系

境外再投资通常发生在境外企业与其新设或并购的实体之间,形成“境内企业—境外控股公司—境外再投资企业”的投资架构。。

(4) 事后监管

境外再投资属于事后报告,不同于ODI的事前备案/核准制度,具有本质上的区别。

二、境外再投资审查重点

1.

资金来源

境外再投资的合规前提在于资金来源的境外属性。项目资金应当由境外企业利用其合法持有的自有资金(如经营利润、折旧积累)或境外融资解决。在实务中,境内主体不得通过以下方式变相出资:直接动用境内母公司汇出的存量资本金、由境内企业提供内保外贷支持,或通过虚构贸易背景等方式将境内资金转为境外利润。

2.

投资范围

再投资项目的业务领域应当与原企业境外投资证书载明的经营范围保持一致。若再投资标的涉及行业跨度过大,例如由食品零售转向医药生产,监管部门通常会将其视为境外企业经营主业的实质性变更。

在这种情况下,该投资行为极易被认定为一项独立的境外直接投资项目,企业应按规定另行履行ODI备案或核准程序,而非仅进行再投资报告。

3.

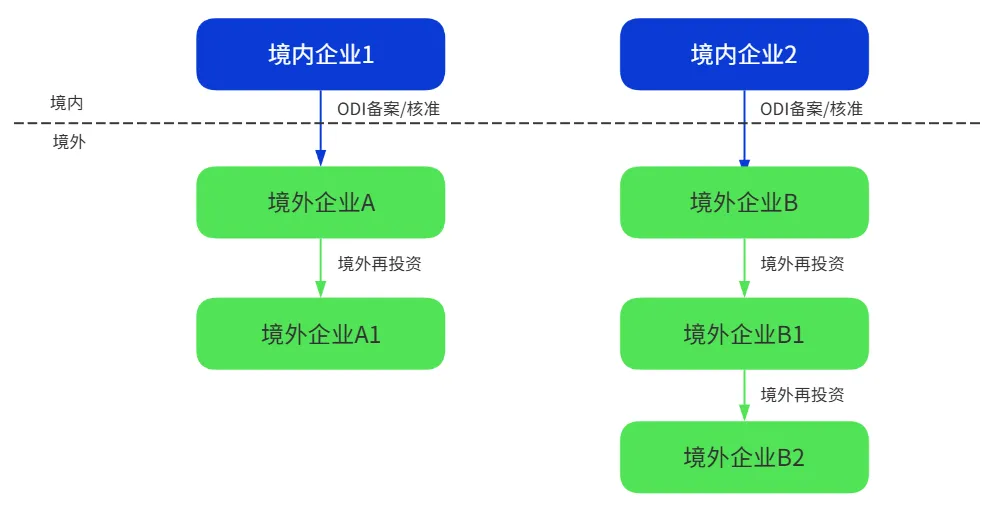

投资架构

在监管实操中,商务部门通常倾向于接受境外企业A直接实施的再投资报告。对于涉及“境外企业B—B1—B2”等纵向多层级架构,监管部门会根据资金来源、项目经营内容、投资规模、产品市场、配套基础设施及投资回收期等简介信息,综合衡量该架构的商业合理性。若属于并购类投资,还需包括目标公司的生产经营状况、资产财务状况及具体收购方案,以此研判该再投资是否构成了全新且独立的投资项目。

4.

负面清单

• 敏感国家和地区、敏感行业投资

涉及敏感国家或地区、以及涉及出口限制技术的敏感行业的再投资,必须履行ODI核准程序。敏感国家包括未与中国建交的国家或受联合国制裁的国家,敏感行业指涉及限制出口的产品和技术,或可能影响多个国家利益的行业。

• 绝对禁止范畴

危害国家主权、安全,损害国际关系,违反国际条约,或涉及出口禁止类技术的再投资,既不可进行再投资报告,也不能进行ODI备案,属于绝对禁止的范畴。

三、报告流程

1.

商务部门

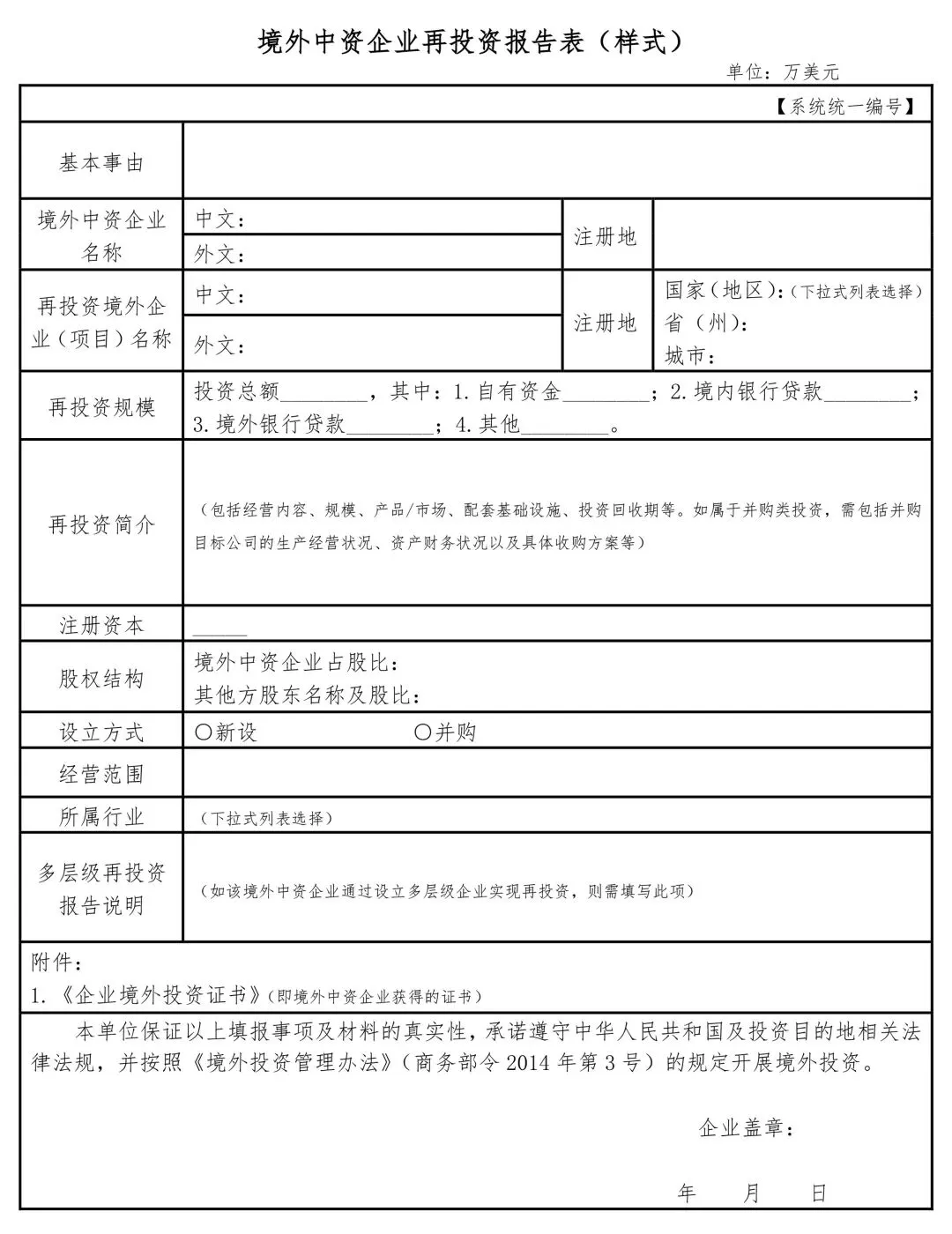

境外再投资企业完成投资目的地的法定程序,如公司注册、股权变更登记,并获得当地企业注册文件后,需向商务主管部门报告。境内投资主体需通过“商务部业务系统统一平台”,在境外投资应用中使用已设立境外企业的证书进行“再投资报告”。

所需材料包括:

《境外中资企业再投资报告表》;

境外再投资企业注册文件;

境外公司内部决议;

资金来源证明文件(如审计报告、当月财报)等。

2.

外汇部门

境内投资主体设立或控制的境外企业在进行境外再投资设立或控制新境外企业时,无需办理外汇报告手续。

但银行作为第一道审核关口,仍会对资金路径和结构合理性进行合规性判断。需要特别注意以下情况:

若再投资项目的资金来源于境内企业,银行将要求提供ODI材料;

涉及跨境拆借、担保或回流增资时,银行将要求明确再投资背景;

在存在复杂控制结构或多层持股架构时,银行可能要求进行穿透核查以明确投资动因。

四、总结

在境外资产规模持续扩大的背景下,合规开展再投资已成为企业完善全球产业链的关键。企业应当建立全流程内控体系,修正偏重事前备案而轻视事后报告的倾向,确保资金来源完全属于境外合法持有的自有资金或融资,避免动用境内资金。同时,再投资业务应与原备案范围保持一致,避免因主营业务实质性变更而触发新的直接投资备案程序。通过精准把控资金属性与经营范畴,企业方能有效缓释监管风险,保障跨境资本运作的安全与高效。

相关阅读

ODI投资主体与申报类型(独立申报、联合申报、合并申报)全景解析

END