点击上方关注我,一起学投资!

引

言

上海阿拉丁生化科技股份有限公司(股票代码:688179.SH)是一家在科创板上市的科学服务供应商和制造商,成立于2009年,核心业务涵盖高端化学、生命科学、分析色谱及材料科学四大领域的试剂及配套实验耗材的研发、生产与销售。公司拥有“阿拉丁”和“芯硅谷”两大自主品牌,常备库存产品种类繁多,是国内科研试剂领域品种最齐全的厂商之一。阿拉丁主要依托自有电商平台进行销售,建立了覆盖全国的仓储物流网络以保障高效配送,服务对象包括高校、科研院所及众多高新技术企业。公司坚持“进口替代”战略,注重研发投入,其品牌多次被评为“最受用户欢迎试剂品牌”。

一、企业概况与发展历程

阿拉丁(全称"上海阿拉丁生化科技股份有限公司",股票代码:688179.SH)成立于2009年,是中国科研试剂行业的领军企业,专注于高端化学、生命科学、分析色谱及材料科学四大领域的试剂研发、生产和销售。公司以"替代进口"为初心,瞄准彼时被外资垄断的科研试剂市场,通过十余年的持续创新与发展,已成长为国内领先的研产销一体化科研试剂制造商。公司主营业务涵盖科研试剂和配套实验耗材,拥有"阿拉丁"和"芯硅谷"两大自主品牌,服务对象包括高等院校、科研院所以及生物医药、新材料、新能源等战略性新兴产业企业的研发机构。

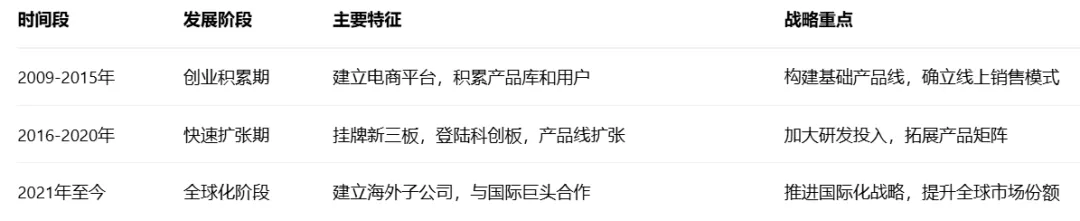

阿拉丁的发展历程可划分为三个关键阶段:

创业阶段(2009-2015年):公司成立初期以化学试剂为核心,通过电商平台突破销售瓶颈,避开传统代理模式束缚。至2015年,公司已积累3.3万种试剂库存,注册用户超14.5万,为后续发展奠定坚实基础。2014年,公司挂牌新三板,成为公众公司。

扩张阶段(2016-2020年):尽管2016年因生产基地搬迁短期承压,但公司通过持续研发投入和产品线扩张,营收复合年增长率(CAGR)达21.43%。2020年,公司成功登陆科创板,成为国产科研试剂第一股,发行价为19.43元。这一时期,公司持续扩大产品线,提升品牌影响力。

全球化阶段(2021年至今):公司积极推进国际化战略布局。2025年,阿拉丁与默克生命科学达成全球战略合作,借力国际巨头分销网络,标志着国产试剂品牌正式跻身国际主流市场。公司通过建立海外子公司和仓储设施,逐步拓展欧美及亚太市场,未来海外收入占比有望提升至20% 以上。

二、商业模式深度解析

阿拉丁的商业模式创新性地整合了"产品+渠道+服务"三大要素,形成独特的科研服务生态闭环。公司通过"多品种覆盖+电商平台+技术服务"的三维架构,精准切入科研试剂长尾市场,创造显著竞争优势。

1、产品策略:多品种、小批量、高毛利

阿拉丁采用"多品种、小批量、高毛利"的产品策略,针对科研试剂市场需求分散、单次采购量小的特点,构建了完善的产品矩阵。截至2025年,公司常备库存产品超过7.5万种SKU,覆盖高端化学、生命科学、分析色谱及材料科学四大领域,是国内产品品类最齐全的科研试剂供应商之一。公司计划在2025年新增超过1万种SKU,进一步巩固产品护城河。

在产品结构方面,高端化学业务是公司收入的主要来源,2024年营收占比达42%。生命科学业务增长迅速,2022年收入同比增长61.10%,成为公司业绩的新增长点。分析色谱和材料科学业务则在半导体、新能源等战略新兴产业中应用广泛,增速超过40%。

这种产品策略的优势在于:一方面,多品种覆盖满足科研客户"一站式采购"的需求,提升客户黏性和单客价值;另一方面,小批量、高毛利模式使公司能够避免与大型国际厂商在标准化产品上的直接竞争,形成差异化优势。2024年,公司毛利率达63%,显著高于国内同行水平。

2、销售渠道:电商主导、仓储配套

阿拉丁主要依托自有电子商务平台进行线上销售,线上收入占比高达80%,远超行业平均水平。这种电商主导的销售模式与科研试剂"购买频繁、单次购买量小"的特点高度匹配,大幅降低销售成本,提高运营效率。

公司建立了完善的仓储物流网络,在全国建立五大仓储系统,包括甲类仓库、常温库、2-8°C冷库、-20°C冷库等专业化仓储设施,能够满足不同品类科研试剂的储存要求。公司持有《危险化学品经营许可证(带储存设施)》,具备合规存储危险化学品的资质。强大的仓储能力确保公司能够快速响应客户需求,提升发货效率,支持24小时发货,订单履约时效较外资品牌提升50%。

在国际化方面,公司持续推进全球化战略布局,通过分阶段、分区域的策略完善国际业务版图。公司加速美国市场开发,并在欧洲通过参股德国neoLab,建立覆盖欧洲的经销商网络和仓储设施。公司在美国洛杉矶、爱尔兰都柏林、德国法兰克福以及亚太新加坡等地设有分支机构,为国际化市场拓展提供坚实基础。

3、服务延伸:技术支持和生态构建

阿拉丁不仅提供产品,还注重技术服务和客户生态建设。公司通过技术咨询、定制化开发等服务提升客户黏性,复购率长期维持在65% 以上。公司拥有超过20万注册用户,包括220家A股上市公司和所有985高校,客户基础广泛而坚实。

公司还通过投资并购延伸服务链条。例如,收购上海佑科仪器仪表公司35% 股权,使公司能够提供"仪器+试剂"的一站式解决方案。投资雅酶生物25% 股权,增强公司在抗体和蛋白试剂产品线上的实力,使其具备提供生物实验全方案解决的能力。这种服务延伸增强了客户黏性,提高单客价值。

三、护城河分析

1、技术研发壁垒

阿拉丁在科研试剂领域拥有深厚的技术积累,构建了显著的技术研发壁垒。公司掌握科研试剂的配方技术、分离纯化工艺技术、高效合成工艺技术、标准物质研制技术等八大类核心技术,覆盖了科研试剂从研发、生产到最终产品形成的全过程。这些技术主要由专利技术和非专利技术组成,综合水平国内领先、部分达到国际先进。

公司在研发上持续高投入,2024年研发费用占比高达11.8%,显著高于行业平均水平的8%。2025年第一季度,公司研发投入同比大幅增长32%,推动技术持续迭代。截至2025年上半年,公司及下属子公司新申请国内发明专利3项,获得国内发明专利3项,外观设计专利1项。公司已掌握超过3200种分析方法,已完成接近13万项企业产品标准的制订。

在产品质量控制方面,公司建立了一套严格的质量标准体系,能够联合运用核磁共振波谱仪、液相色谱仪、气相色谱仪等一系列先进分析仪器,实现多维度、立体表征产品性能。这种强大的质检能力确保公司产品质量的稳定性和可靠性,为品牌信誉提供支撑。

2、品牌与客户壁垒

阿拉丁品牌在科研试剂领域具有极高的知名度和美誉度,构建了强大的品牌护城河。公司自设立伊始就坚持打造自主品牌,经过十余年的努力,"阿拉丁"科研试剂品牌拥有了较高的知名度,深受客户信赖。在全国化学试剂信息站的国内试剂品牌综合评价调查中,"阿拉丁"连续13年被评为"最受用户欢迎试剂品牌",在行业竞争中拥有较为明显的优势。

品牌的认可也体现在学术影响力方面。2024年,阿拉丁产品的SCI论文引用量超过23万篇,彰显了品牌在学术界的持续认可度提升。这种学术认可不仅促进品牌传播,还为产品提供权威背书,进一步强化品牌优势。

公司客户群体广泛而优质,产品直接服务于高等院校、科研院所以及生物医药、新材料、新能源、节能环保、航空航天等高新技术产业和战略性新兴产业相关企业研发机构的科学家和一线科研工作者。截至2021年底,公司拥有超过18万名线上注册用户,包括北京大学、清华大学、复旦大学等国内知名高等院校以及药明康德、信立泰、普门科技等各战略新兴行业创新型企业。广泛的客户基础为公司提供稳定的收入来源,也降低了对单一客户类型的依赖风险。

3、渠道与供应链壁垒

阿拉丁通过电商平台和仓储网络建设,构建了高效的渠道与供应链壁垒。公司主要依托于自身电子商务平台进行线上销售,经过多年沉淀,积累了丰富的电商平台建设经验。电商平台不仅降低销售成本,还使公司能够直接触达终端用户,理解客户需求,及时调整产品策略。

在供应链管理方面,公司建有完善的仓储系统,包括甲类仓库、常温库、2-8°C冷库、-20°C冷库、原料库、包材库、耗材库等专业化仓储设施。公司可根据不同品类科研试剂对于温度、湿度、光线及通风等储存要求的不同进行分类存放,同时满足危险化学品防火、防爆、防中毒、防泄漏等特殊储存要求。这种专业化仓储能力确保产品性能的稳定性,也是合规经营的重要保障。

公司还注重信息化管理,通过信息化、数字化管理实现管理精细化。公司各信息系统数据完全打通,客户在电商平台上下单后,相关信息流依次经过CRM系统—ERP系统—WMS系统—智能物流管理系统,涵盖线上下单、在线支付、信息提醒、仓储配货、智能发货、售后服务等全过程,实现信息自动化、操作流程化。这种信息化管理能力显著提升运营效率,降低人力成本,构成重要的运营壁垒。

四、行业发展前景与战略布局

1、科研服务行业市场前景

中国科研试剂市场空间广阔,增长潜力巨大。预计2025年中国科研试剂市场规模将突破4000亿元大关,年复合增长率高达18%。这一增长主要受到国家研发经费投入增加和政策支持的双重驱动。

在研发经费方面,全国研发支出持续增长,2024年达到3.14万亿元,研发经费投入强度提升至2.68%。根据国家科技基础条件平台中心的调研,科研试剂、实验耗材支出约占政府隶属研究机构、高等院校研发经费支出的20%-25%,据此估算全国科研试剂耗材总费用约为1180-1475亿元(不包含企业研发经费投入中的相关支出),是一个千亿级别的市场。

从竞争格局看,外资企业目前仍主导国内科研试剂市场,赛默飞、德国默克、丹纳赫等国际巨头占据全球90% 的市场份额。国内90% 的高端试剂依赖进口,国产替代空间巨大。随着国家鼓励国产具备自主知识产权的原创性科研用试剂的研发应用,国内企业有望在政策支持下加速进口替代进程。

行业发展趋势方面,科研试剂正朝着高端化、专业化和绿色化方向发展。未来化学试剂将从通用试剂进一步向高端专用试剂发展;生命科学领域的快速发展则带动生物试剂需求迅速放大。同时,一站式采购和综合服务解决方案成为客户的重要需求,对供应商的产品种类、品质和服务能力提出更高要求。

2、公司战略布局与成长路径

面对行业机遇,阿拉丁制定了清晰的战略发展方向:

产品线扩展:公司持续加大新品开发力度,计划2025年新增超过1万种SKU。特别是在生物试剂等高增长领域,公司通过并购和合作加快布局,如收购雅酶生物25%的股权,增强在抗体和蛋白试剂产品线上的实力。

产业链整合:公司不仅专注于试剂的研发与销售,还向配套耗材和设备领域延伸。例如,收购上海佑科35%的股权,丰富公司在实验室通用分析仪器领域的产品线,形成"仪器+试剂"的一站式解决方案。公司与中科院携手合作,共同研发先进的科研仪器,提升客户黏性和产业链协同效应。

国际化拓展:公司积极推进全球化战略,通过分阶段、分区域的策略完善国际业务版图。在美国市场,公司着力提升品牌在目标市场的认知度;在欧洲市场,通过参股德国neoLab,建立覆盖欧洲的经销商网络和仓储设施。公司与默克生命科学达成全球战略合作,借助国际巨头的分销网络拓展海外市场。

技术升级:公司持续加大研发投入,2025年第一季度研发投入同比增长32%。公司积极布局AI辅助分子设计等前沿技术,将新品开发周期缩短至6个月,提升研发效率。同时,公司通过自动化合成平台提升量产效率,降低成本。

通过这些战略布局,阿拉丁有望在行业高增长和国产替代的双重驱动下实现持续成长。机构预测,2025年阿拉丁的利润增速将保持在20% 以上。

五、管理层与企业文化

1、公司治理与管理团队

阿拉丁的控股股东和实际控制人为徐久振、招立萍夫妇,截至2023年第一季度,二人直接持有42.60% 的股份,并通过员工持股平台间接控制部分股权,合计持股比例达44.98%。公司股权结构清晰,治理结构规范,为长期稳定发展奠定基础。

公司创始人徐久振深耕行业近20年,曾担任复盛生物、上海仕博生物等多家企业高管,拥有丰富的行业经验。他坚持以"替代进口"为初心,拒绝外资收购诱惑,坚持自主研发,体现了深耕产业的决心和战略定力。公司其他核心高管也具备丰富的行业经验,形成了一支专业、稳定的管理团队。

公司重视人才激励,设立上海晶真文化等员工持股平台,有效调动公司高管与核心业务骨干的积极性。截至2022年,公司员工数量达570人,同比增长23.64%,为公司业务拓展提供人才保障。

2、企业文化与技术创新基因

阿拉丁的企业文化深植于创始人的"技术信仰"与"长期主义"。公司坚持"每增加一个SKU,就是一次技术突破"的理念,持续推动产品创新和技术积累。这种文化使公司在追求短期利润和长期发展之间保持平衡,专注于构建持久竞争力。

公司秉承"以进口替代为己任,让科研创新更便捷"的理念,坚持打造"阿拉丁"自主试剂品牌。这一使命驱动公司不断突破技术瓶颈,提升产品质量,推动国产替代进程。在品牌建设方面,公司巧妙地将"阿拉丁"与全球熟知的IP认知相结合,提升品牌识别度和传播力。

在技术创新方面,公司保持高强度的研发投入,2024年研发费用占比达11.8%,显著高于行业平均水平。公司注重技术积累和知识产权保护,截至2025年上半年,公司及下属子公司新申请国内发明专利3项,获得国内发明专利3项,外观设计专利1项。持续的技术创新为公司产品开发和质量提升提供强大支撑。

六、财务绩效与前景展望

1、2025年三季报财务解读

阿拉丁2025年三季报显示,公司前三季度实现营业收入4.40亿元,同比增长17.59%;归母净利润0.58亿元,同比下降20.41%;扣非归母净利润0.57亿元,同比下降19.78%。单季度看,第三季度公司实现营业收入1.69亿元,同比增长21.26%;归母净利润0.29亿元,同比增长15.8%。

这一业绩表现呈现"收入加速增长、盈利能力触底改善"的态势。第三季度营收增速较上半年明显加快,归母净利润实现双位数增长,表明公司业务复苏势头强劲。净利润同比下降主要受股份支付、并购过程中发生的中介机构尽调费用、可转债按实际利率水平计提的利息费用等期间费用大幅度增加的影响。但这些费用属于短期费用,不影响公司长期稳定发展的趋势。

公司的现金流状况显著改善。2025年上半年,经营活动产生的现金流量净额为7604万元,同比增长66.20%,主要系公司备货扩品种支出减缓所致。良好的现金流表现反映公司主营业务回款状况改善和运营效率提升。

2、业务板块表现与趋势

分业务板块看,阿拉丁的各业务线呈现不同发展态势:

高端化学业务作为公司收入的主要来源,保持稳定增长。2022年该业务收入1.83亿元,同比增长23.30%,占整体营收比例为48.31%。该业务主要服务于半导体、新能源材料等战略新兴产业,受益于国产替代趋势。

生命科学业务成长性较高,2022年实现营收1.08亿元,同比增长61.10%。随着全球生命科学和生物产业快速发展,基因工程、蛋白质组学及分子生物学等生命科学研究领域的快速兴起,生物试剂处于市场旺盛需求期。

分析色谱业务在GC/HPLC标准品领域市占率国内第一,替代进口成效显著。

材料科学业务在光伏、储能新材料领域增速超过40%,表现亮眼。

从毛利率看,公司毛利率保持在较高水平,2024年毛利率稳定在63% 以上。2022年公司毛利率为58.65%,较之前略有下降主要受原材料成本上涨,以及公司对经销商优惠政策改变的影响。

3、未来展望

公司未来的增长主要驱动力包括:

行业复苏与国产替代:随着下游科研活动复苏和国产替代加速,公司主营业务需求有望持续改善。

外延并购协同效应:公司通过投资并购延伸产品线和渠道,如收购上海佑科、雅酶生物等,协同效应逐步显现。

国际化拓展:公司与默克生命科学等国际巨头的合作将助力海外市场拓展,提升全球市场份额。

新产品放量:公司持续加大研发投入,新品开发力度加大,未来新产品的规模化销售将为业绩增长提供动力。

七、结论与投资价值分析

1、投资价值综合评估

阿拉丁作为中国科研试剂行业的领军企业,具备独特的投资价值:

行业地位突出:公司是国产科研试剂第一股,产品品类国内最全,品牌认可度高,连续13年被评为"最受用户欢迎试剂品牌"。在高端化学、分析色谱等细分领域的国产替代率已突破15%,虽仍远低于赛默飞(35.2%)、默克(28.1%)等国际巨头,但成长空间巨大。

商业模式优势明显:公司"产品+渠道+服务"的三维商业模式契合科研试剂行业特点,电商平台占比高(80%),仓储网络完善,复购率高(65%),形成持续稳定的现金流。

财务质量逐步改善:2025年第三季度公司营收和净利润增速转正,现金流状况显著改善,经营现金流同比增长66.20%,体现主营业务复苏势头良好。

估值相对合理:根据2026年1月21日数据,公司股价为17.64元,对应市盈率(TTM)为69.89倍,市净率为5.92倍。尽管静态估值较高,但考虑公司业绩复苏前景和行业地位,长期投资价值显著。

2、风险因素与投资建议

投资者也应充分认识阿拉丁面临的风险因素:

短期业绩波动风险:公司2025年前三季度净利润同比下降20.41%,主要受股份支付、并购费用等短期因素影响。若下游需求复苏不及预期,可能影响业绩恢复进度。

国际竞争风险:默克、赛默飞等国际巨头加速在华本土化生产,价格战可能侵蚀毛利,2024年外资品牌已降价5%-10%。

存货管理风险:2025年一季度存货/营收比达100.59%,若下游需求波动可能引发滞销风险。

技术转化不确定性:AI辅助研发仍处早期阶段,若算法迭代不及预期,可能拖累新品开发进度。

综合考虑,阿拉丁是一家具备独特商业模式和明显竞争优势的科研试剂企业,短期业绩波动不影响长期发展逻辑。随着下游需求回暖和国产替代加速,公司有望迎来业绩与估值双重提升。建议关注公司季度业绩拐点确认、新产品放量、海外市场拓展等催化剂因素。

- END -

点击下方关注,别走丢: