点击蓝字,关注我们一个读报告的公众号

这份《2026年中国婴童辅零食行业报告》揭示了一个“总量承压但结构升级”的市场。虽然新生儿数量的断崖式下跌给行业带来了根本性的挑战,但随着喂养观念的革新,婴童辅零食正在从“可选消费”转变为“刚需消费”,且消费周期从“6个月-3岁”延伸至“6个月-6岁”。

以下是基于文档的核心观点提炼与趋势研判:

1. 核心观点:行业处于“刚需时代”的转型期

尽管面临人口出生率下降的宏观压力,行业通过挖掘渗透率和人均消费额实现了逆周期增长。

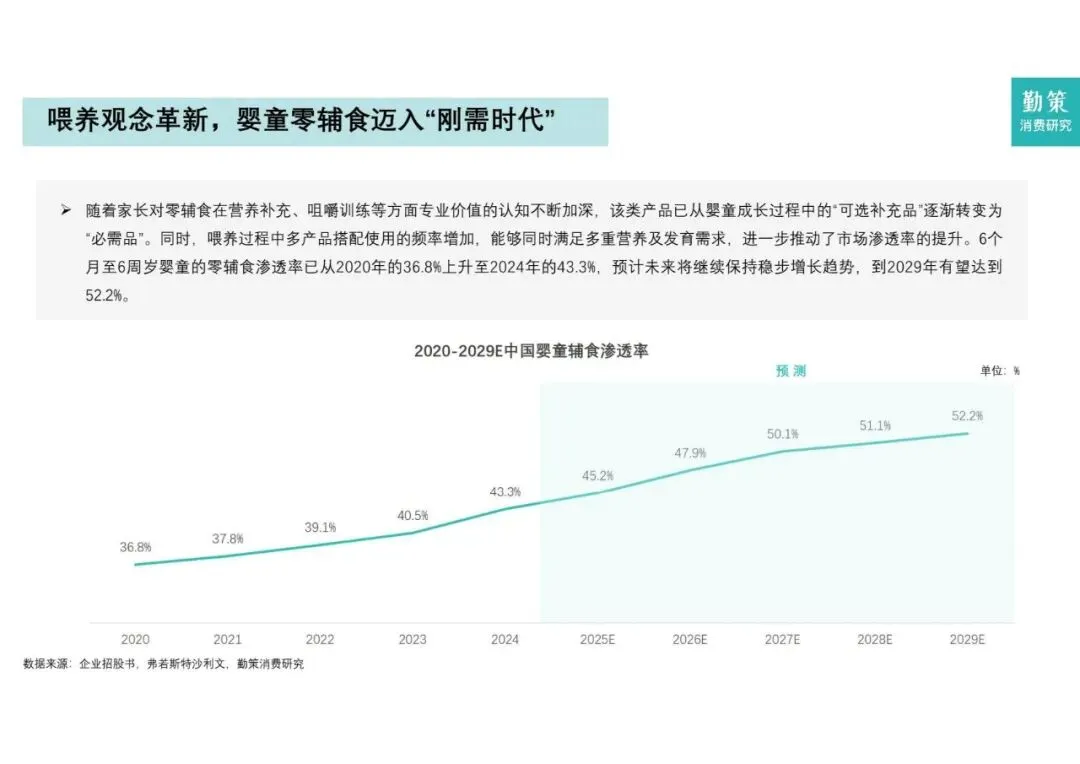

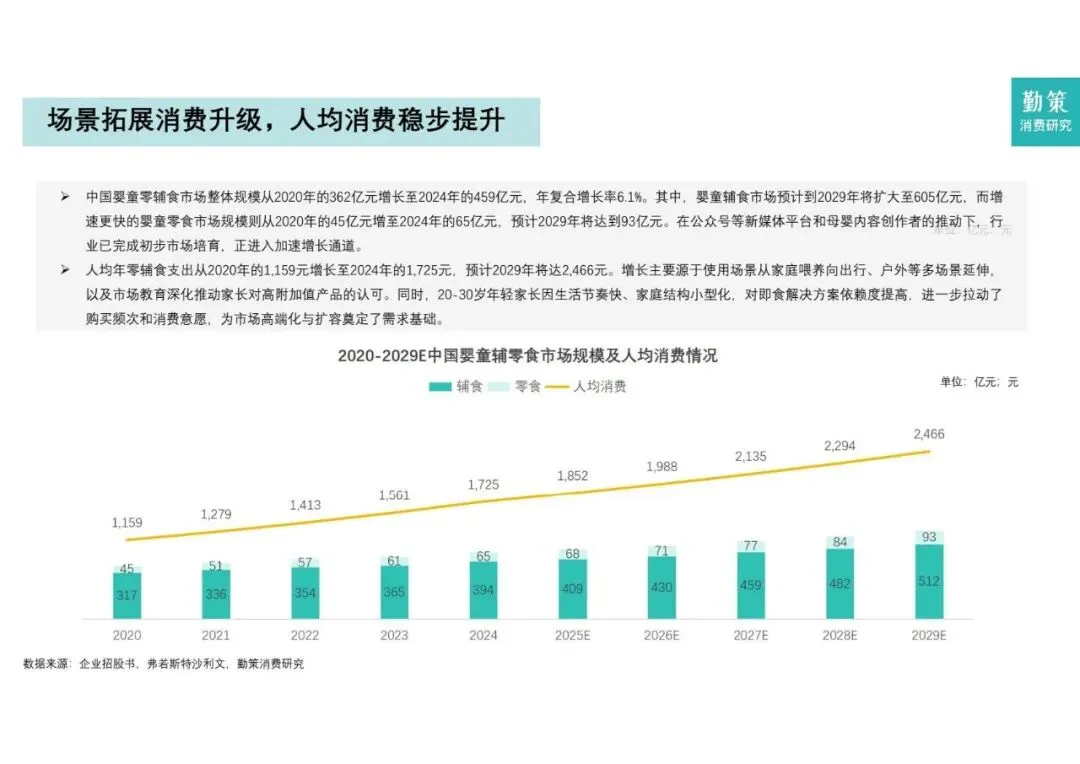

- 市场现状: 市场规模持续扩容,预计2029年辅食达605亿元,零食达93亿元。

- 核心驱动力转变:

- 从“人口红利”转向“结构红利”: 虽然孩子少了,但每个孩子在辅零食上的花费增加了(人均年支出预计从2024年的1725元增至2029年的2466元)。

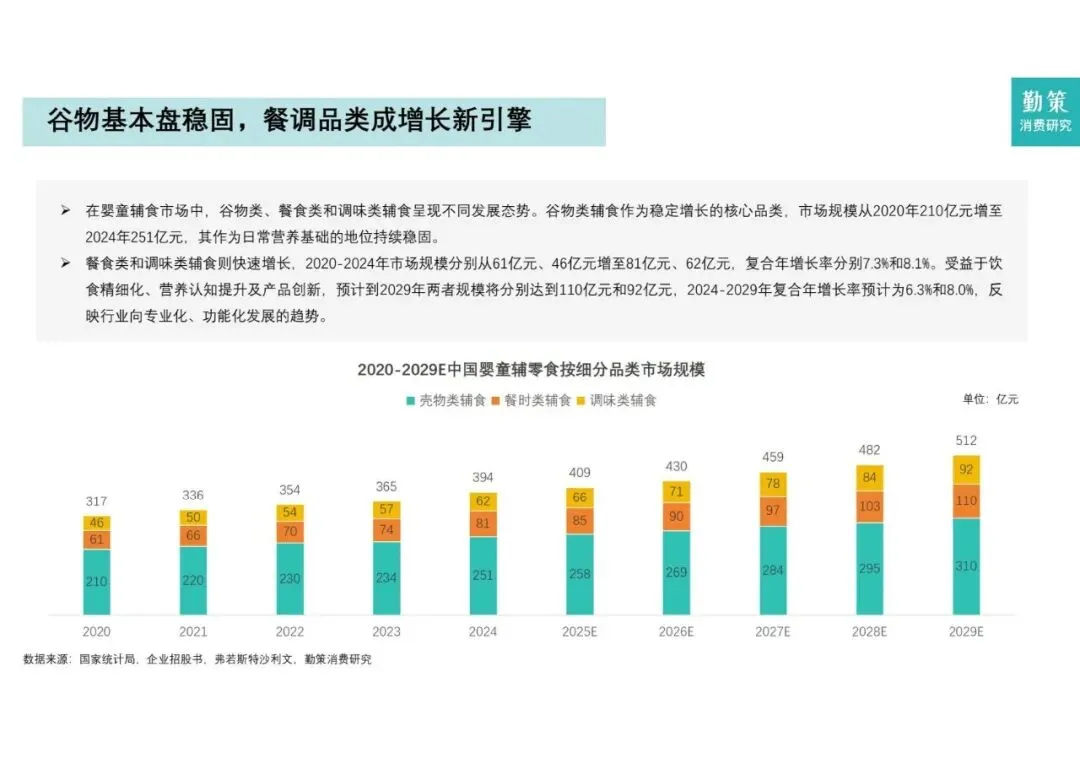

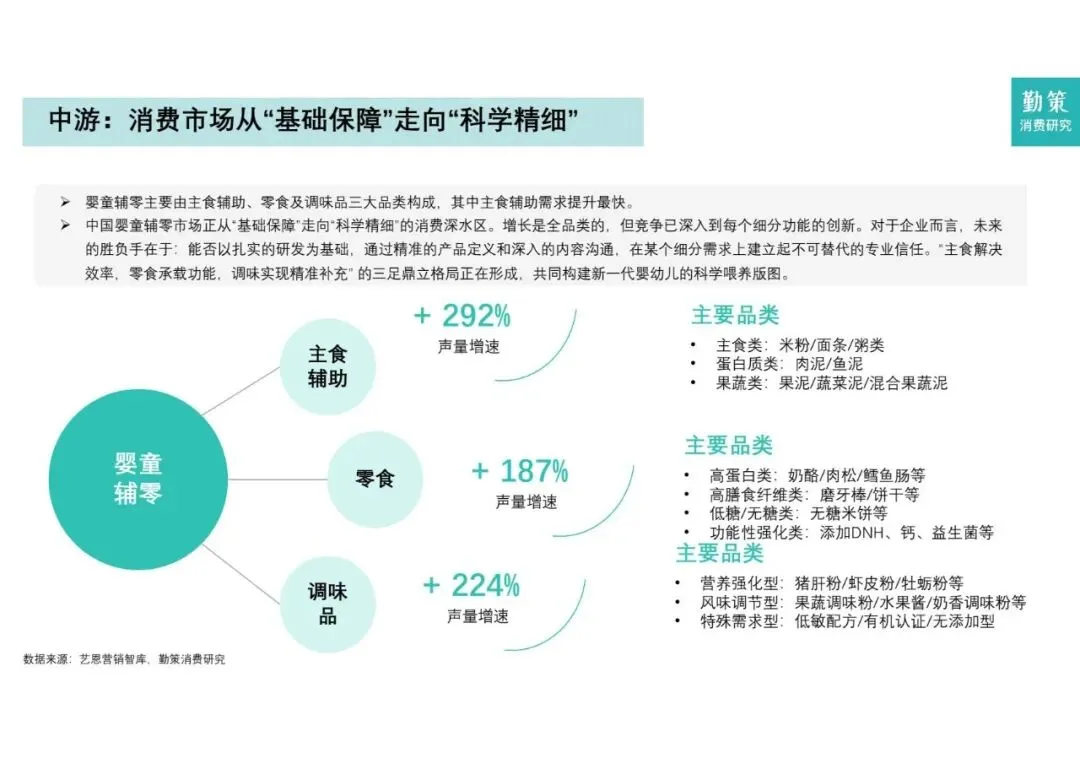

- 从“单一主食”转向“餐调协同”: 谷物类辅食(米粉/面条)是基本盘,但增长最快的是餐食类(果泥/肉泥)和调味类(猪肝粉/食用油),这反映了家长对营养精细化的需求。

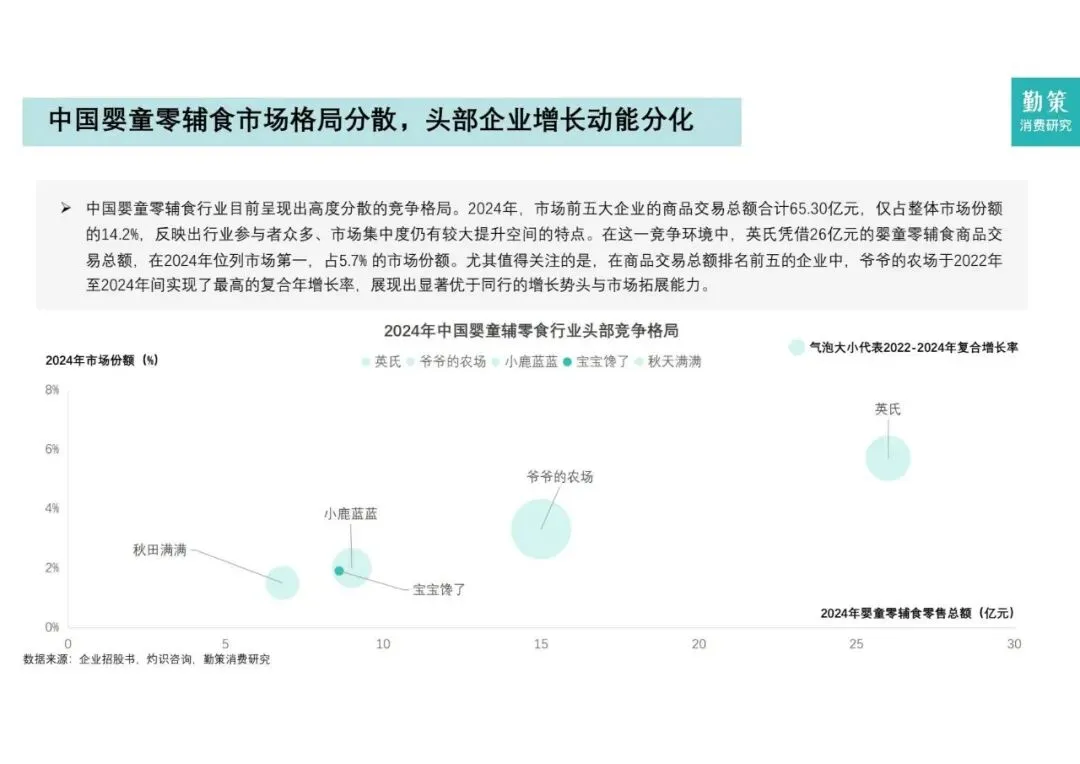

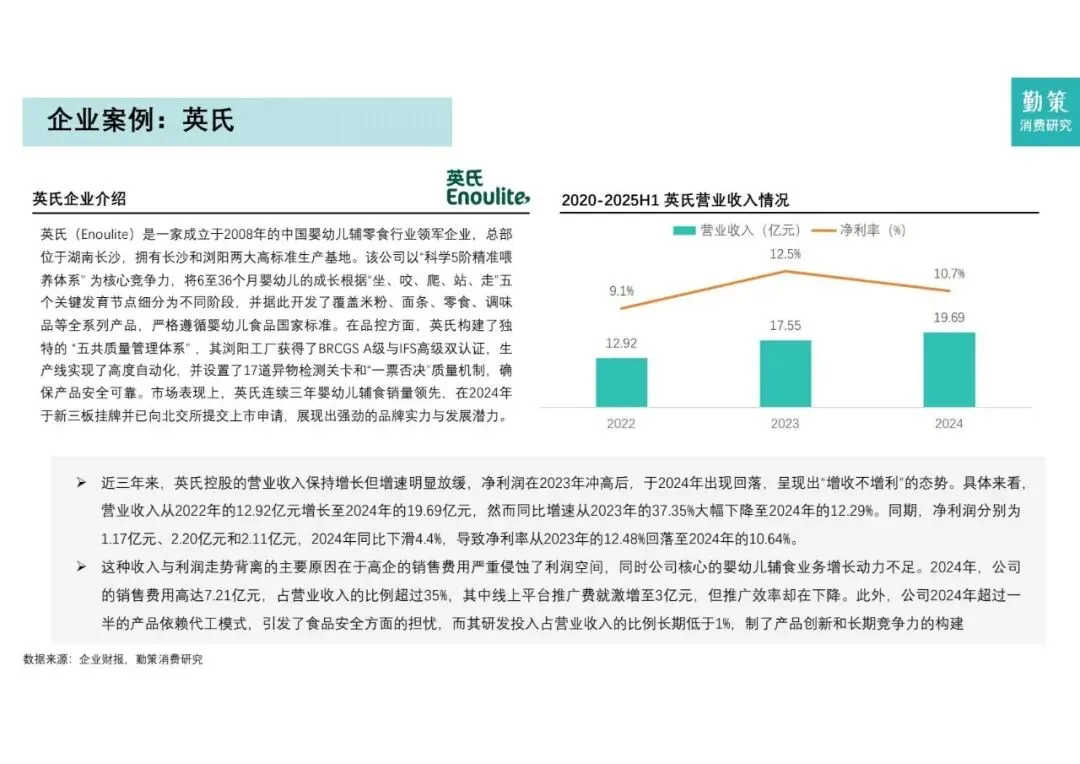

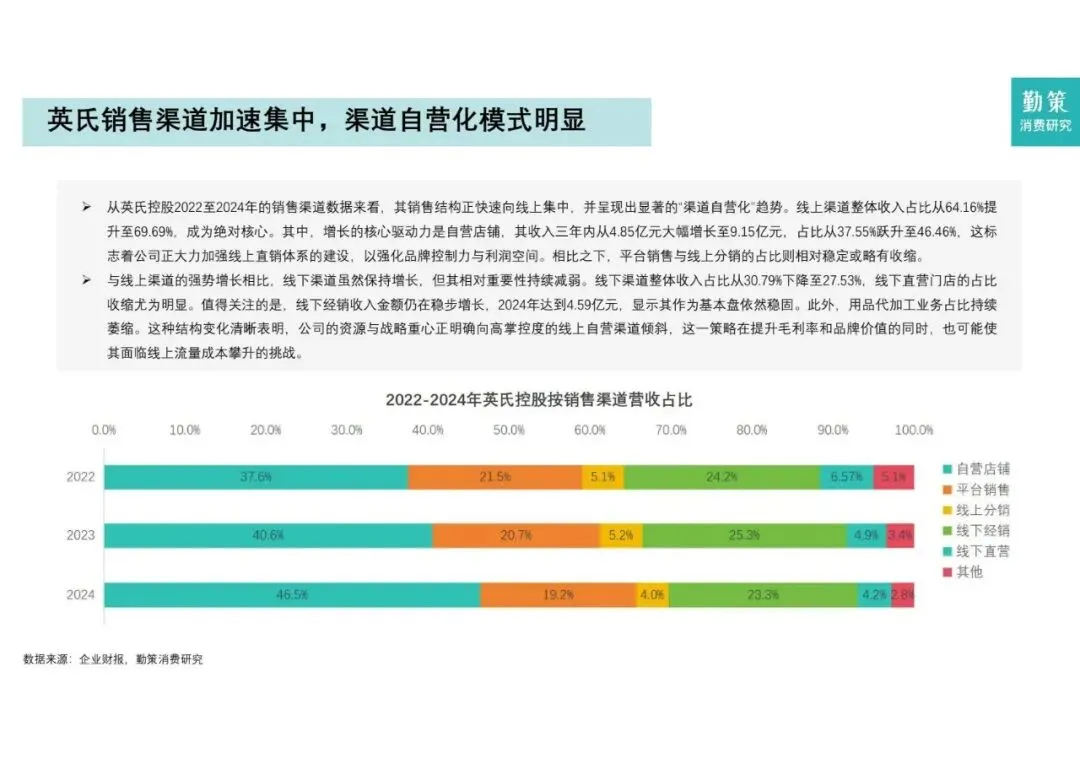

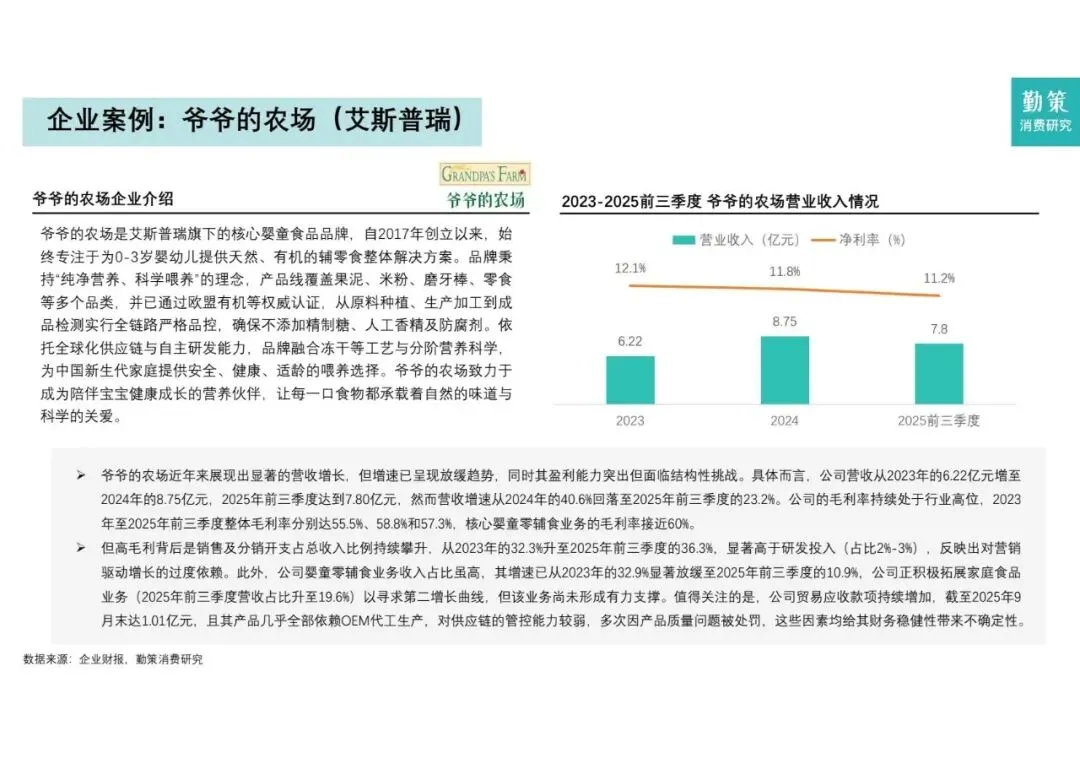

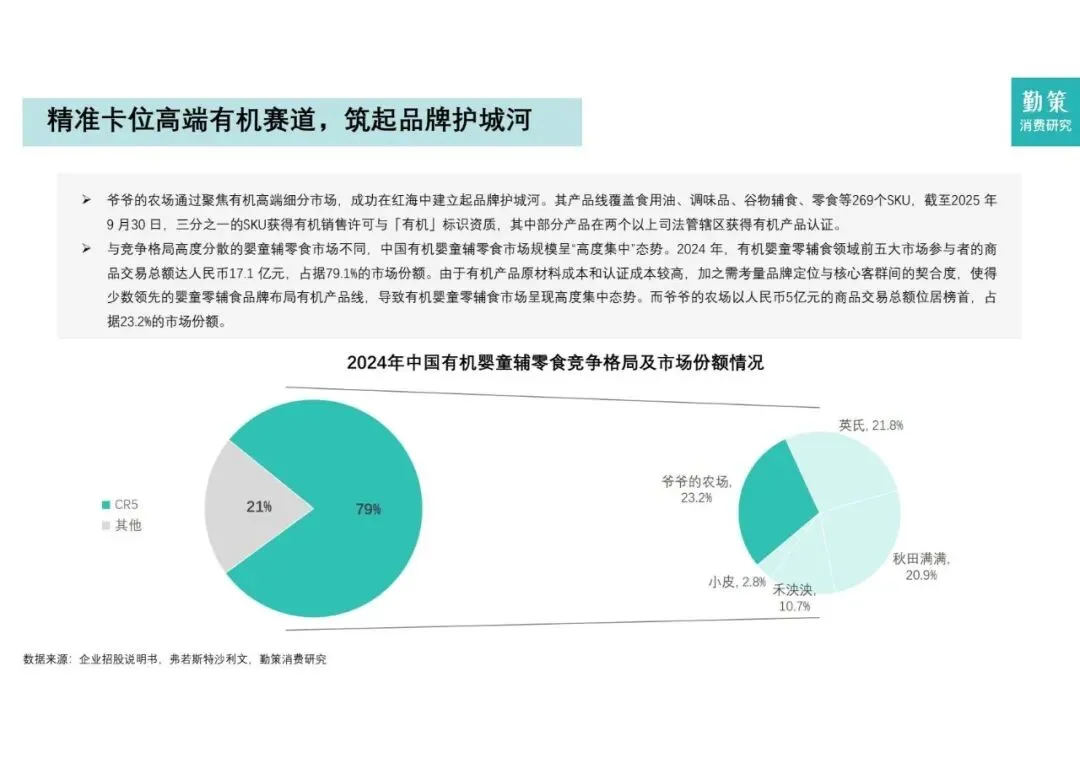

- 竞争格局: 市场高度分散,头部效应不明显。2024年前五大企业仅占14.2%的份额。目前英氏在总交易额上领先,而爷爷的农场在增长速度和有机细分赛道上占据优势。

2. 趋势研判:四大关键发展方向

报告指出,未来行业将围绕“精准营养”、“全家共享”、“科学喂养”和“供应链效率”四个维度进行深度变革。

? 趋势一:精准营养与“清洁标签”

- 深度解读: 消费者不再满足于“吃饱”,而是追求“吃好”。家长对成分表的阅读能力大幅提升。

- 具体表现: “零添加”(无糖、无盐、无防腐剂)成为标配,清洁标签(Clean Label)产品将主导市场。针对特定体质(如过敏、贫血)的精准营养配方将快速增长。

? 趋势二:全家庭营养战略(跨代消费)

- 深度解读: 品牌开始打破“仅限婴童”的边界,利用婴童食品“高营养、高标准”的背书,吸引全年龄段的家庭成员。

- 具体表现:

- 产品组合: 推出“家庭营养套餐”(如婴幼儿米糊+成人蛋白棒+老人麦片)。

- 渠道融合: 母婴店增设成人营养咨询区,打通家庭消费场景。

? 趋势三:科学分阶喂养体系

- 深度解读: 喂养逻辑从按“月龄”转变为按“发育阶段”。品牌不再只是卖产品,而是提供喂养解决方案。

- 具体表现: 以英氏为代表的“5阶喂养体系”(坐、咬、爬、站、走)将成为主流。产品将根据宝宝的咀嚼能力和消化能力进行精准匹配,而非简单的年龄划分。

⚙️ 趋势四:供应链技术与数据驱动

- 深度解读: 行业将从粗放式生产转向精细化运营,利用技术手段降本增效。

- 具体表现:

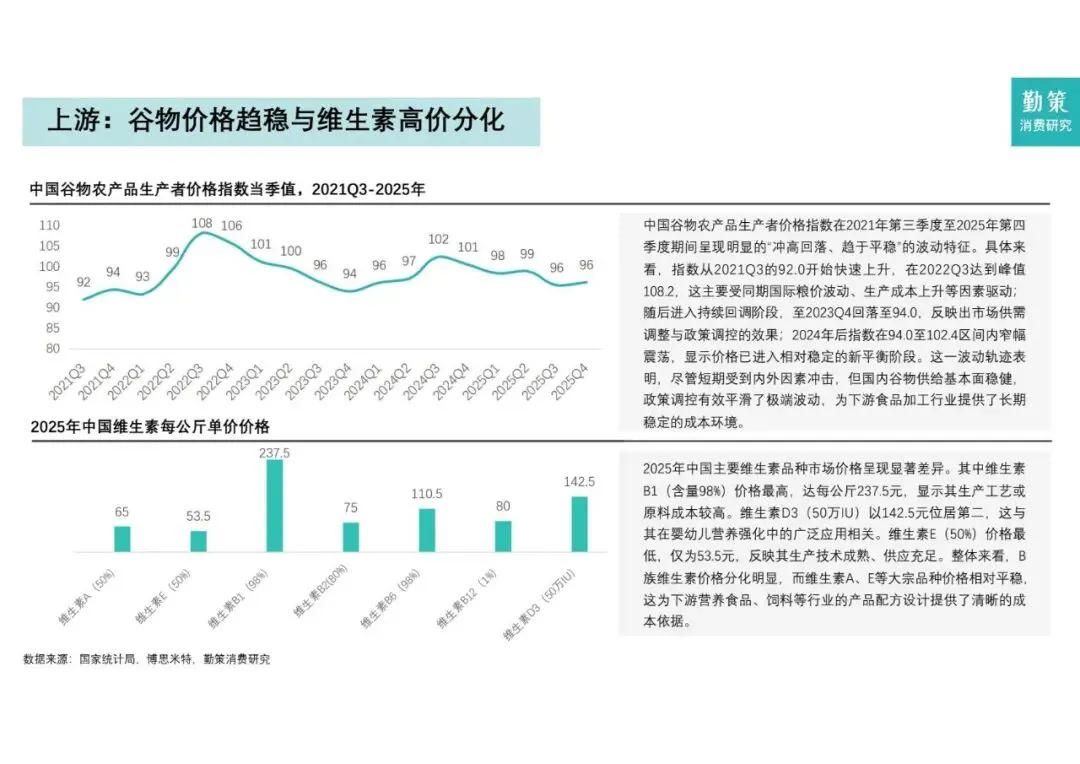

- 上游: 谷物价格趋于稳定,但维生素等营养强化剂价格波动较大,企业需加强成本控制。

- 中游: 利用大数据预测需求,实现柔性生产;通过物联网优化物流,缩短“从工厂到餐桌”的时间,保证新鲜度。

3. 头部企业策略对比

报告中重点分析的两家头部企业代表了两种不同的突围路径:

表格

| 维度 | 英氏 (Enoulite) | 爷爷的农场 (Grandpa's Farm) |

|---|---|---|

| 核心定位 | 科学喂养、分阶辅食 | 有机、天然、纯净营养 |

| 增长引擎 | 线上自营渠道(占比近50%) | 有机细分赛道(市占率第一) |

| 财务特征 | 收入规模大,但销售费用高(侵蚀利润),呈现“增收不增利” | 高毛利(近60%),但同样依赖营销驱动,代工比例高 |

| 战略重心 | 强化线上控制力,建设高标准生产基地 | 拓展家庭食品业务,寻求第二增长曲线 |

4. 总结与建议

对于行业而言: 2026年的婴童辅零食市场将进入“存量博弈”阶段。单纯依靠人口红利的时代已经结束,未来的胜负手在于“产品力”(科学配方、有机原料)与“品牌信任度”。

关键机会点:

- 功能性零食: 具有补钙、补铁、益生菌等功能的零食将更受欢迎。

- 家庭共享场景: 开发既能给宝宝吃,也能给全家吃的“超级单品”。

- 数字化信任: 利用区块链或溯源技术,让消费者直观看到原料来源和生产过程,解决信任痛点。

来个关注吧?

关于本文

报告来源:互联网

版权:版权归原作者及其原创平台所有。文章为作者独立观点,不代表本人立场。

往期精彩报告请持续关注

更多报告请持续请关注!

来个关注吧?