在数字经济的历史进程中,X平台(前Twitter)宣布开源其推荐算法不仅是一次技术透明度的展示,更是一场精心策划的产业链重构行动。通过在GitHub上公开决定1500条推文排序的源代码,并承诺每四周进行一次迭代更新,埃隆·马斯克(Elon Musk)正在打破长久以来由Meta(Facebook/Instagram)和ByteDance(TikTok)所垄断的“黑箱算法”霸权。这一举措标志着社交媒体竞争的核心从“算法秘密”转向了“算力规模”、“身份验证”与“生态整合”。

本报告通过详尽的产业链分析,揭示了这一战略动作如何在上游、中游和下游引发连锁反应。在上游,算法的开源与xAI的深度集成引发了对液冷服务器和高性能计算集群的军备竞赛,直接改变了戴尔(Dell)、工业富联(FII)与超微电脑(Supermicro)的市场格局。在中游,透明化的代码逻辑迫使广告验证行业(如DoubleVerify和Integral Ad Science)面临生存危机,因为传统的“采样验证”在开源环境下变得脆弱且低效。在下游,营销代理商(如蓝色光标、易点天下)正在经历从搜索引擎优化(SEO)向“生成式引擎优化”(GEO)的范式转移,这为具备AI原生能力的跨境营销企业提供了巨大的套利空间。

此外,随着Grok大模型的全面接入及2025年X支付(X Payments)功能的预期落地,X正加速向包含金融支付、社交互动与AI搜索的“超级应用”演变。这一转型不仅威胁着传统支付处理商的护城河,也为Stripe、Adyen等金融科技巨头创造了新的生态位。

2. 范式转移:从“黑箱”到“玻璃箱”的战略逻辑

2.1 算法霸权的终结与透明化的代价

长期以来,社交媒体平台的核心护城河在于其不透明的推荐算法。这些复杂的数学模型决定了哪些内容能被数十亿用户看到,从而掌控了全球注意力的分配权。然而,马斯克将X的推荐算法称为“愚蠢”且亟待改进的半成品,并选择将其公之于众。这种“自曝其短”的策略实则是一种高维度的竞争手段。

首先,开源算法将“推荐逻辑”商品化了。通过GitHub发布的源代码详细揭示了X推荐系统的三个核心阶段:候选源获取(Candidate Sourcing)、相关性排名(Ranking)和过滤(Filters)。代码明确区分了“网络内”(In-Network,即关注对象)和“网络外”(Out-of-Network,即发现页)的内容权重,并公开了点赞、转发、回复等互动行为对内容可见性的具体影响系数。这种透明度迫使竞争对手Meta和TikTok陷入两难:如果继续保持封闭,将面临监管机构(如欧盟DSA)和公众对其算法偏见和操纵的更严厉审查;如果效仿开源,则会削弱其多年积累的专有技术壁垒。

其次,开源实际上是一种“众包研发”。X的工程团队坦承算法存在缺陷,并邀请全球开发者社区通过提交代码(Pull Requests)来修补漏洞和优化逻辑。这种模式利用了开源社区的集体智慧,能够以极低的成本加速算法的迭代,正如Linux操作系统通过开源击败了众多专有UNIX系统一样。对于X而言,算法不再是秘密武器,底层的AI模型(Grok)和独有的用户数据才是真正的资产。

2.2 算法机制的解构:SimClusters与实时图谱

根据公开的代码分析,X的推荐引擎并非简单的线性排序,而是基于复杂的嵌入模型和实时图谱。

SimClusters(相似性聚类): 这是X算法的核心组件之一。它通过分析用户的关注关系和互动历史,将数亿用户和推文划分通过数万个“社区”进行聚类。这意味着,如果营销内容能够精准击中某个特定聚类(如“加密货币社区”或“AI研究社区”)的语义特征,其在“网络外”信息流中的曝光率将呈指数级增长。

重排序器(Heavy Ranker): 在初步筛选出约1500条候选推文后,一个基于深度神经网络的重排序器会对每条推文进行评分。评分依据不仅包括内容本身的质量,还包括作者的声誉分数(TweepCred)。这一机制的公开,使得“养号”——即维护高信誉度的账号资产——成为产业链下游营销公司的核心KPI。

2.3 监管护盾与合规的新标杆

在欧盟《数字服务法案》(DSA)和各国数据主权法律日益严苛的背景下,开源算法成为X应对监管压力的最强护盾。当监管机构质询平台是否存在政治偏见或内容压制时,X可以直接指向GitHub仓库:“代码就在那里,请自行审查。”这种“代码即法律”(Code as Law)的策略,有效地将合规成本转嫁给了外部审查者,同时也为X在全球范围内(特别是欧洲市场)的运营争取了法律缓冲空间。相比之下,依然维持黑箱操作的竞争对手则必须花费巨资雇佣游说团队和合规人员来解释其无法自证清白的算法决策。

3. 上游产业链:AI基础设施与硬件军备竞赛

X算法的开源并非孤立事件,它是建立在xAI庞大算力基础之上的应用层展示。为了支撑每四周一次的算法迭代以及Grok大模型的实时训练,X正在重塑全球AI服务器和数据中心的供应链格局。

3.1 算力巨兽“Colossus”的崛起

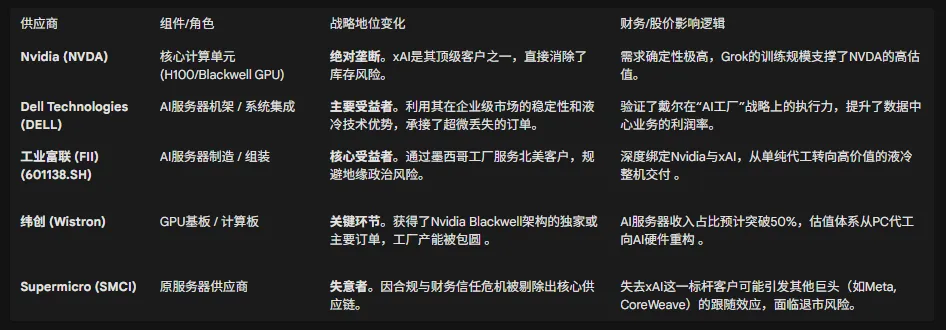

xAI在田纳西州孟菲斯(Memphis)构建的“Colossus”超级计算机集群是这一战略的物理心脏。该集群在短短122天内建成,集成了超过100,000张Nvidia H100 GPU,并计划在短期内翻倍至200,000张。这一规模使其成为目前世界上最强大的AI训练集群之一。

这种史无前例的建设速度和规模,直接导致了上游硬件供应链的剧烈震荡。为了满足Grok 3及后续版本的训练需求,xAI不仅在抢购GPU,更在重塑服务器的交付标准。传统的风冷服务器已无法满足H100及下一代Blackwell芯片的高功耗散热需求,液冷技术成为刚需。这一技术转折点成为了供应链洗牌的关键变量。

3.2 供应链大洗牌:从超微(Supermicro)到戴尔与工业富联

在Colossus集群的建设初期,超微电脑(Supermicro, SMCI)曾是主要的服务器供应商。然而,随着超微陷入财务审计危机(安永会计师事务所辞职)以及被做空机构Hindenburg Research指控存在会计违规和向受制裁实体出口敏感芯片,xAI迅速调整了供应链策略。

据供应链情报显示,xAI已将大量的AI服务器订单从超微转移至戴尔科技和工业富联。

表 1:xAI/X 基础设施核心供应商变动分析

3.3 工业富联(FII)的“中国+1”制造战略

在这一轮供应链重组中,工业富联(FII)的角色尤为关键。作为鸿海精密(Foxconn)的子公司,FII不仅是中国A股市场的AI算力龙头,更是全球AI服务器制造的主力军。为了服务xAI和Nvidia,FII正在积极执行“全球产能布局”。

数据显示,FII已宣布在墨西哥扩建工厂,投资额高达数亿美元,专门用于生产AI服务器。这一举措被称为“中国+1”战略,旨在利用墨西哥临近美国市场的地理优势(Nearshoring)以及《美墨加协定》(USMCA)的关税优惠,同时规避美国对中国制造的高端计算设备的出口管制。对于A股投资者而言,FII(工业富联)已不仅仅是一家中国制造企业,而是深度嵌入马斯克AI版图的全球化算力军火商。其在液冷技术、高密度机柜设计上的积累,使其能够承接xAI对能效比的极致要求。

3.4 能源与数据中心的物理极限

xAI在密西西比州Southaven的“MACROHARDRR”数据中心项目,不仅是算力的堆叠,更是对能源基础设施的挑战。该项目预计需要近2吉瓦(GW)的电力供应,这相当于数百万家庭的用电量。

这一需求正在激活一个新的细分产业链:能源与电力设备。

变压器与开关设备: 如此高密度的电力接入需要定制化的变电站和配电设备。伊顿(Eaton)、施耐德电气(Schneider Electric)等公司的订单积压量因此创下历史新高。

液冷散热: 随着单机柜功率密度突破100kW,传统的风冷空调已失效。维谛技术(Vertiv)以及相关产业链公司正在经历需求的爆发。

自备电厂与储能: 考虑到电网的负荷限制,xAI极有可能部署特斯拉(Tesla)的Megapack储能系统,甚至探索小型模块化核反应堆(SMR)供电。这使得特斯拉能源业务(Tesla Energy)成为xAI扩张的隐形受益者。

4. 中游产业链:广告验证与信任危机

如果说上游是硬件的狂欢,那么中游的广告验证(Ad Verification)和反欺诈行业则面临着开源算法带来的生存危机。这一领域的上市公司,如DoubleVerify (DV) 和 Integral Ad Science (IAS),正处于防御状态。

4.1 “黑箱”验证模式的失效

广告验证公司的商业模式建立在“不信任”之上。广告主不信任平台的数据,因此付费给DV或IAS来通过第三方代码(Tag)验证广告是否被真人看到,以及是否出现在安全的上下文中。

然而,X算法的开源改变了攻防态势:

攻击方(Bot制造者): 通过阅读开源代码,黑灰产可以精准地知道哪些行为会被判定为“垃圾信息”(Spam),哪些行为会被奖励。他们可以针对性地调整Bot的行为模式(例如:模仿真实用户的浏览时长、点击频率),从而绕过传统的基于统计学的反欺诈模型。

防御方(验证公司): DV和IAS的传统技术依赖于在浏览器端收集信号。面对经过“开源代码调优”的下一代AI Bot,传统的采样验证(Sampling)变得极不准确。Adalytics的报告已经指出,主要验证厂商在检测Bot方面存在巨大漏洞,甚至对Bot流量发放了“安全”证书。

4.2 从概率验证到确定性验证

马斯克的策略是通过“X Premium”认证体系来解决这一问题,而非依赖第三方验证。X正在推动一种“确定性验证”(Deterministic Verification)模式,即只有经过支付验证和生物识别(如Government ID)的用户才是高价值流量。

这种模式如果成功,将对DV和IAS构成降维打击。如果X可以直接向广告主证明:“这1000次展示全部来自绑定了信用卡的真实用户”,那么广告主为何还要向DV支付额外的“验证税”?。

财务影响: 市场可能会重新评估DV和IAS的长期增长逻辑。如果“围墙花园”(Walled Garden)平台开始自带“开源可审计”的透明属性,第三方验证工具可能会退化为一个小众的审计工具,而非必需的基础设施。这解释了为何近期分析师对这些股票的看法出现分歧,以及为何关于Bot流量的争议会对股价造成剧烈波动。

4.3 监管与合规的博弈

尽管面临技术挑战,DV和IAS在短期内仍有护城河,那就是独立性。大型品牌广告主(如宝洁、联合利华)出于合规要求,必须使用第三方数据来审计广告支出。X的开源虽然提供了透明度,但并没有改变“裁判员与运动员”的角色冲突。因此,未来的中游格局可能是:X提供底层的透明数据流(Firehose),而DV/IAS转型为基于这些透明数据的高级分析商,而非单纯的“黑名单拦截者”。

5. 下游产业链:营销革命与“GEO”崛起

X算法的开源对下游营销代理商和跨境电商产生了最直接、最深远的影响。我们正在见证营销行业从**搜索引擎优化(SEO)向生成式引擎优化(GEO)**的根本性转变。

5.1 GEO:算法透明时代的营销新科学

在过去,营销代理商对Google或Facebook算法的理解基于猜测和试错(A/B Testing)。而在X开源算法后,营销变成了一门精确的科学。代理商可以直接查看GitHub上的代码,计算出具体的“病毒公式”。

例如,代码可能显示:视频完播率权重 = 10,点赞权重 = 1,回复权重 = 5。基于此,代理商会指导品牌方制作“引发争议从而诱导回复”的内容,而不是单纯追求点赞的内容。这种针对AI推荐逻辑进行内容优化的过程,被称为GEO(Generative Engine Optimization)。

5.2 中国出海营销巨头的机遇:蓝色光标与易点天下

中国企业出海(Chuhai)的浪潮正如火如荼,游戏、电商(Temu, Shein)、短剧应用纷纷寻求海外增长。X作为全球舆论场,是不可或缺的流量高地。A股上市公司**蓝色光标(BlueFocus)和易点天下(EasyClick)**是这一趋势的主要受益者,它们扮演着连接中国供应链与全球注意力的“中间人”角色。

蓝色光标 (300058.SZ):All in AI 的战略转型

蓝色光标明确提出了“All in AI”战略,并作为微软广告和Pinterest的官方代理商,拥有深厚的海外流量运营经验。

AI Native 营销: 针对X的开源算法,蓝色光标可以开发内部工具“Blue AI”,该工具能够实时监控GitHub上的算法变更,并自动调整广告投放策略。例如,如果算法调高了“长推文”的权重,Blue AI可以立刻生成长文案广告。

Reseller 2.0: 传统的Reseller模式是赚取媒体返点,毛利极低。但在GEO时代,蓝色光标可以向客户收取“算法优化服务费”,这是一种高附加值的技术服务。开源算法消除了信息不对称,但增加了执行的复杂性,这正是专业代理商的生存空间。

易点天下 (301171.SZ):技术驱动的效果广告

易点天下更侧重于效果广告(Performance Marketing),其核心产品Cyberklick和Yeahmobi服务于阿里巴巴、腾讯、网易等巨头。

数据驱动的选品: 通过分析X算法对不同内容垂直领域(SimClusters)的流量倾斜,易点天下可以指导电商客户进行反向选品。例如,如果算法在某个月份对“户外运动”社区有流量扶持,易点天下可以建议客户主推户外装备。

智能化投放(Programmatic Advertising): 易点天下的程序化广告平台Zmaticoo可以直接接入X的API。开源算法使得其出价模型(Bidding Model)更加精准,能够预测每次展示的转化率,从而提高ROAS(广告支出回报率)。

5.3 代理商模式的长期风险:去中介化

尽管短期内利好,但长期来看,X集成的Grok大模型构成了潜在威胁。如果X推出“Grok for Business”,允许商家直接告诉AI“帮我卖出这双鞋”,然后由Grok自动生成文案、自动优化算法权重、自动投放,那么蓝色光标和易点天下的“优化师”职能将被AI取代。

因此,这些代理商必须加速向“创意+技术”复合体转型。纯粹的流量倒卖(Traffic Arbitrage)将因为算法透明化而变得无利可图,只有那些能够利用算法红利创造独特品牌内容(Brand Content)的代理商才能生存。

6. 金融层:超级应用(Super App)的支付终局

马斯克对X的愿景从来不仅限于社交媒体,而是打造西方的“微信”(WeChat)。算法开源是建立用户信任的地基,而支付(Payments)则是变现的大厦。

6.1 2025年支付路线图:X Payments

根据监管文件和高管访谈,X计划在2025年推出全功能的支付服务“X Payments” 。这一服务不仅仅是打赏(Tipping),而是包括点对点转账(P2P)、储蓄账户(高收益余额)甚至借记卡/信用卡业务。

这将X推向了与PayPal、Venmo以及Block(Cash App)的直接竞争。X的优势在于其高频的社交场景。用户每天打开X数次查看新闻,如果在同一界面就能完成转账或购物,其摩擦成本远低于切换到专门的金融App。

6.2 合作伙伴生态:Stripe与Adyen的潜在角色

虽然X正在申请各州的货币传输牌照(MTL),但在全球范围内建立合规的支付网络需要数年时间。因此,X极有可能与成熟的支付基础设施提供商合作。

Stripe: 作为全球估值最高的私有金融科技公司之一,Stripe已经通过其“Connect”平台为数百万平台提供支付设施。X已经在创作者分账(Creator Payouts)中使用了Stripe。随着X向电商转型(Shopify集成),Stripe有望成为其主要的收单合作伙伴。

Adyen (ADYE.AS): 荷兰支付巨头Adyen以其全球单一平台的跨境处理能力著称。对于X这样拥有大量跨国流量的平台,Adyen是处理复杂的多币种结算和反洗钱(AML)合规的理想伙伴。

6.3 加密货币的野望

算法开源体现了马斯克对“去中心化”理念的推崇,这与加密货币(Crypto)的精神内核一致。虽然官方尚未确认,但市场普遍预期X Payments将整合加密货币功能,特别是狗狗币(Dogecoin)和比特币。

这将产生深远的金融影响:

法币-加密货币通道(On-Ramp): 如果6亿X用户可以一键购买Crypto,X将瞬间成为全球最大的加密货币交易所之一,对Coinbase构成威胁。

支付流的货币化: X可以通过对每一笔链上支付收取微薄的手续费(Gas Fee Markup),创造出独立于广告之外的第二增长曲线。

7. 结论与战略展望

马斯克开源X算法并不仅仅是一次代码更新,它是全球科技产业链的一次剧烈震荡。

对于上游(硬件): 这是一个确定性的增量市场。xAI的激进扩张将持续利好Nvidia、戴尔、工业富联和纬创等具备高性能计算交付能力的厂商。液冷技术和能源基础设施将成为下一个投资风口。

对于中游(验证): 这是一个生存挑战。DoubleVerify和IAS必须从“黑箱验证”转型为适应开源环境的“透明审计”,否则将被平台自有的认证体系边缘化。

对于下游(营销): 这是一个技术红利期。蓝色光标、易点天下等代理商如果能率先掌握GEO的方法论,将获得超越行业平均水平的利润率。但长期来看,必须警惕AI自动化带来的去中介化风险。

对于金融(支付): 这是一个颠覆的前夜。X Payments的入局将重塑美国移动支付的格局,并可能通过整合Crypto带来金融服务的新范式。

最终建议:

对于产业链的参与者而言,现在是进入“Plan Mode”(规划模式)的关键时刻。企业需要重新评估其在“透明化”和“AI化”新世界中的定位。对于投资者,关注点应从传统的社交媒体用户增长,转移到算力资本支出(Capex)的转化效率以及基于代码规则的营销套利能力上来。在这个新世界里,代码不仅是工具,它是分配全球财富和注意力的绝对法律。

免责声明: 本报告基于截至2026年1月的公开信息和研究片段汇编而成,旨在提供产业链分析,不构成任何投资建议。股市有风险,投资需谨慎。