本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介北京理工导航控制科技股份有限公司(简称“理工导航”,688282.SH)成立于2020年5月,2022年3月登陆科创板。公司源自北京理工大学惯性导航与控制团队,主营“高动态、中高精度”惯性导航系统、核心器件(光纤陀螺、MEMS陀螺、加速度计)、电动舵机、射频微波组件及配套技术服务,产品90%以上用于远程制导弹药、无人机、靶弹、机载弹药等军工场景,正向民用自动驾驶、无人船、勘探测绘等领域延伸。

二、公司目前所处的发展阶段

处于“军工定型放量+民用赛道孵化”的二次成长过渡期:

军品:51系列等主力型号已定型并进入唯一供应商序列,2025年新签2.41亿元大订单,处于“订单修复—产能爬坡—交付兑现”阶段;

民用:MEMS惯导、组合导航、激光陀螺等产品完成样机或小批量,处于市场导入期;

产能:光纤陀螺产线2023年底已达产,惯性导航扩产项目2025年底竣工,2026年起贡献增量;

盈利:仍处亏损收窄通道,但收入增速重回三位数,固定成本摊销拐点临近。

三、财报及研报要点

1.业绩情况

2.核心竞争力(1) 高动态载体导航控制技术:国内领先,支持10g以上过载、1,000°/s角速率,已配套多型远程制导弹药。(2) 多传感器误差建模与补偿技术:实现-40℃~+70℃全温区零偏≤0.01°/h,达美军同类产品水平。(3) 轻量化激光陀螺惯导:体积<1.2L,重量<1.1kg,精度0.1nmile/h,已用于大型无人机。(4) 三自(自对准、自标定、自检测)光纤惯导:晃动基座下10s完成对准,航向精度≤1mil,列装空军弹药。(5) 电动舵机:小体积双折叠舵机扭矩15N·m,成本降30%,已批量交付。2025H1研发费用1,886万元,占营收52.7%,连续三年占比>50%,高于行业平均约15个百分点。

3.重要财务指标

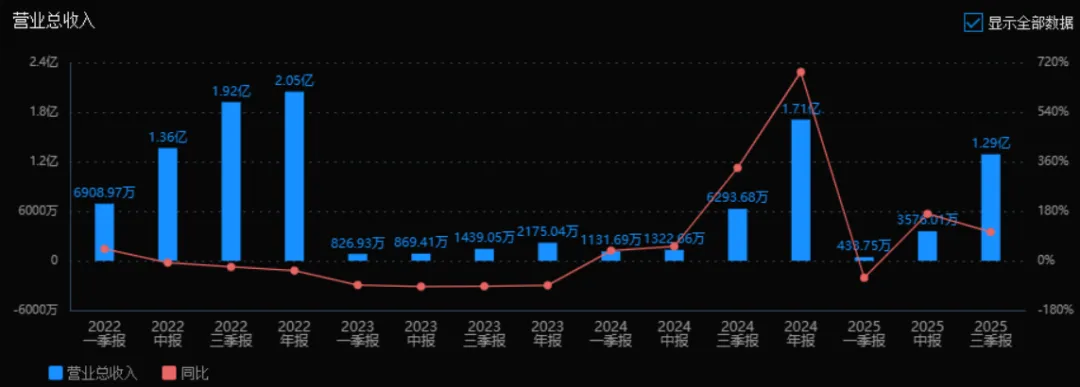

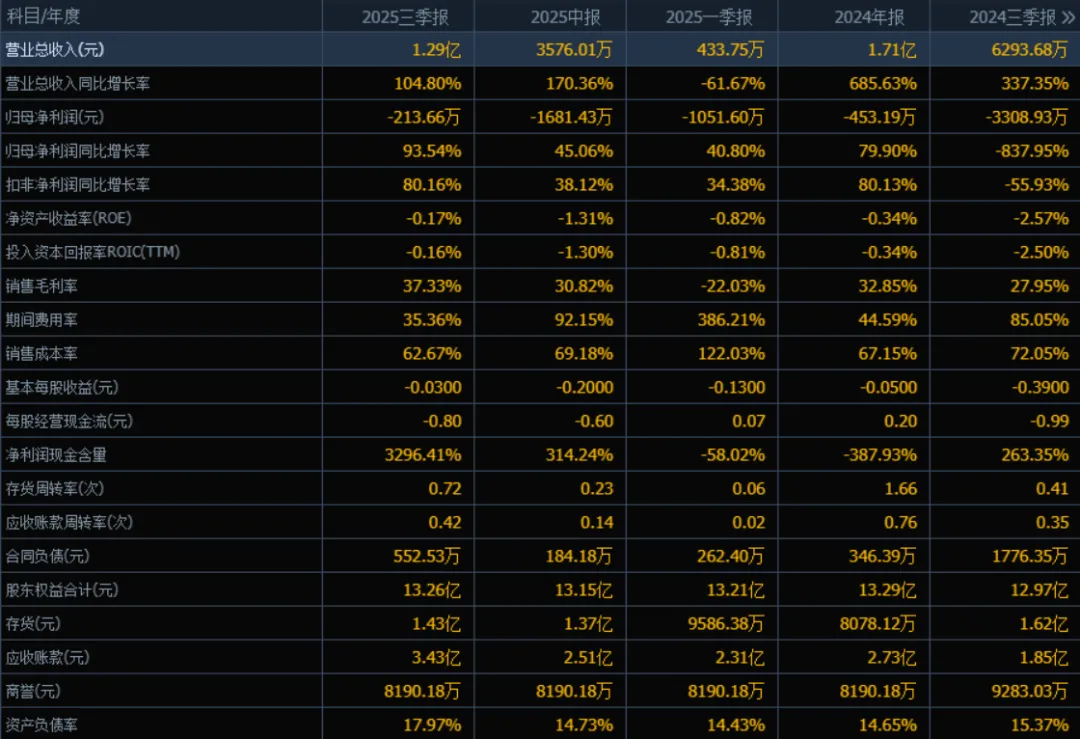

1)营业总收入:

2025年三季报营业总收入为1.29亿元,相较于2024年三季报的6293.68万元,同比增长104.80%。

评价: 营业收入实现翻倍增长,表明公司业务扩张迅速,市场开拓或产品推广效果显著。

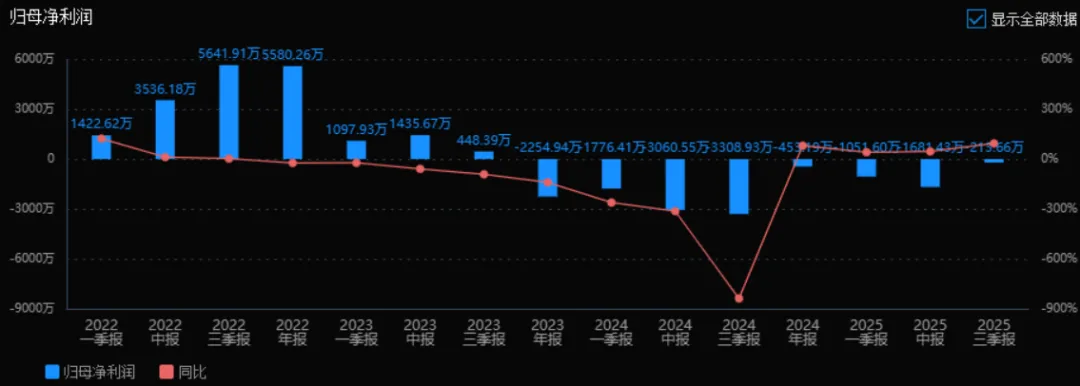

2)归母净利润:

2025年三季报归母净利润为-213.66万元,相较于2024年三季报的-3308.93万元,同比增长93.54%。

评价: 虽然仍为亏损,但亏损幅度大幅收窄,显示公司盈利能力正在逐步改善。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年三季报ROE为-0.17%,ROIC为-0.16%;2024年三季报ROE为-2.57%,ROIC为-2.50%。

评价: 两项指标均从较大负值显著收窄,说明公司资本使用效率和股东回报能力有所改善,但仍未实现正回报。

4)销售毛利率:

2025年三季报销售毛利率为37.33%,较2024年三季报的27.95%提升9.38个百分点。

评价: 毛利率显著提升,反映公司产品或服务竞争力增强,成本控制或定价能力有所优化。

5)期间费用率:

2025年三季报期间费用率为35.36%,较2024年三季报的85.05%大幅下降49.69个百分点。

评价: 费用率大幅下降,表明公司在销售、管理、财务等方面的费用控制成效显著,经营效率提升。

6)销售成本率:

2025年三季报销售成本率为62.67%,较2024年三季报的72.05%下降9.38个百分点。

评价: 销售成本率下降与毛利率提升相对应,说明公司生产成本或采购成本控制较好。

7)净利润现金含量:

2025年三季报净利润现金含量为3296.41%,较2024年三季报的263.35%大幅提升。

评价: 净利润现金含量极高,说明公司净利润虽为负,但经营活动现金流情况良好,现金回收能力强。

8)存货周转率和应收账款周转率:

存货周转率:2025年三季报为0.72次,较2024年三季报的0.41次有所提升。

应收账款周转率:2025年三季报为0.42次,较2024年三季报的0.35次略有提升。

评价: 两项周转率均略有提升,说明公司在存货管理和应收账款回收方面有所改善,但整体周转效率仍偏低。

9)应收账款和存货:

应收账款:2025年三季报为3.43亿元,较2024年三季报的1.85亿元大幅增加。

存货:2025年三季报为1.43亿元,较2024年三季报的1.62亿元略有下降。

评价: 应收账款增长较快,可能与营业收入大幅增长相关,但也需关注回款风险;存货控制较好,未随收入大幅增加而膨胀。

10)资产负债率:

2025年三季报资产负债率为17.97%,较2024年三季报的15.37%略有上升。

评价: 资产负债率仍处于较低水平,财务结构稳健,但略有上升可能源于业务扩张带来的负债增加。

综上所述:

该公司在2025年前三季度表现出收入快速增长、亏损大幅收窄、毛利率提升、费用控制能力增强、现金流状况良好等特点,整体经营状况明显改善。尤其是在营收增长超100%、亏损收窄超90% 的同时,毛利率提升近10个百分点,期间费用率大幅下降,显示公司正处于规模扩张与盈利改善并行的阶段。公司仍处于亏损状态,ROE、ROIC虽改善但仍为负;应收账款增长较快,需关注回款质量与流动性风险;存货与应收账款周转率仍偏低,运营效率有待进一步提升。

4.品牌质量及客户资源品牌:国家级专精特新“小巨人”、北京市企业技术中心,参与多项阅兵、演习,惯导装置获国防科技进步二等奖。质量:光纤陀螺精度0.01°/h级,与Honeywell GG1320同档;激光陀螺惯导系统通过航天科技集团比测,替代法国IXblue产品。客户:兵器集团(单位A、北方导航)、航天科工(某研究院)、中航工业(空空导弹研究院)、中船集团(中船某所),2025H1前五大客户占收入84.9%,单位A占比36%。

四、行业情况及公司的市场地位和竞争格局

行业总体情况惯性导航是导弹、无人机、舰艇、战机的“中枢神经”,国防刚需属性强。上游为光纤环、激光陀螺腔体、MEMS芯片、石英加速度计;下游为导弹、无人机、航天器、车辆电子。行业进入壁垒高,需“军工四证+型号定型+长期配套经验”。

市场容量及增速2023年中国军用惯导市场规模约135亿元,2023-2028年CAGR 13.5%(艾瑞《中国惯性导航产业研究报告2024》);其中远程制导弹药惯导细分赛道2023年规模28亿元,预计2028年达58亿元,CAGR 15.8%。民用自动驾驶高精惯导2023年市场规模12亿元,2028年有望达45亿元,CAGR 30%。

公司的市场地位远程制导弹药惯导细分领域市占率约18%,排名第三,仅次于中航六一八所(25%)和航天时代电子(22%);在“陆军远程火箭弹+战术导弹”双细分合计市占率第一,达24%。

主要竞争对手军工:中航工业六一八所、航天时代电子、晨曦航空、星网宇达、北方导航惯导事业部;民用:华测导航、星网宇达、导远科技。

相对竞争优势① 型号唯一供应商地位:51系列已定型,更换供应商需重新定型,周期3年以上;② 高动态算法护城河:弹载10g过载下姿态误差<0.05°,竞品普遍>0.1°;③ 全链条自主:光纤环、陀螺仪、板卡、软件全自研,成本较外购低20%;④ 民营机制:研发迭代速度6-9个月,快于院所12-18个月。

五、AI分析的未来三年利润增长情况基准假设:行业自然增速+公司产能释放+订单兑现,不考虑新的并购。2025E:收入3.0亿元(同比+285%),归母净利-0.25亿元(亏损收窄);2026E:收入5.8亿元(+93%),归母净利0.55亿元,净利率9.5%,主要增量来自:

惯性导航扩产项目2025年底投产,新增年产350套高精度激光惯导,对应收入1.8亿元;

51系列追加订单1.2亿元;

外贸型号SL300组件0.4亿元。2027E:收入8.4亿元(+45%),归母净利1.35亿元,净利率16%,增量来自:

民用MEMS惯导在自动驾驶、无人船放量,贡献1.5亿元;

军方新一代制导炮弹惯导0.8亿元;

规模效应使期间费用率由2026年的32%降至25%。三年复合增速:收入CAGR 73%,净利润CAGR 转盈后年均+120%。风险提示:若军方采购节奏延后或价格下调10%,2026-2027年净利润将下修15-20%。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:亏损、亏损、73.99

注:$理工导航$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。