看懂现金流量表:企业经营的“血液”报告

现金流量表(Statement of Cash Flows)是财务报表中至关重要的一份,它揭示了企业在特定期间内现金(Cash) 的来源与去向。如果说利润表展现的是企业的“盈利能力”,那么现金流量表展现的就是企业的“生存能力”。现金短缺往往是企业失败的最直接原因。人失血过多无法存活,同样的道理,企业却“血”也没法运作。这里的“血”就是现金。现金不仅和血一样重要,也和血一样有流动性。现金的三大分类是什么?直接法间接法有什么区别?一起看看吧~

一、现金流量表的三大活动

现金流量表将企业的现金活动分为三类,清晰展示现金的流动轨迹:

经营活动现金流量(Cash Flows from Operations, CFO)

核心内容:与企业日常主营业务相关的现金收支。

现金流入:销售商品、提供劳务收到的现金(Cash Collections from Customers)。

现金流出:支付给供应商、员工、税费的现金。

重要性:这是评估企业“自我造血”能力的关键。银行和投资者最看重的,正是企业能否从经营中持续产生现金。

投资活动现金流量(Cash Flows from Investing, CFI)

核心内容:与长期资产(Non-current Assets)购建和处置相关的现金活动。

主要项目:购买或出售固定资产(Property, Plant & Equipment, PPE)、无形资产、对外投资等。

通常体现:处于扩张期的企业,CFI常为负值(现金净流出),因为正在大量购置资产。

筹资活动现金流量(Cash Flows from Financing, CFF)

核心内容:与资本结构(Capital Structure)变动相关的现金活动,涉及负债和所有者权益。

主要项目:发行或回购股票(Share Issuance/Repurchase)、借入或偿还债务、支付现金股利(Cash Dividend)。

反映:企业的融资策略和回报股东的情况。

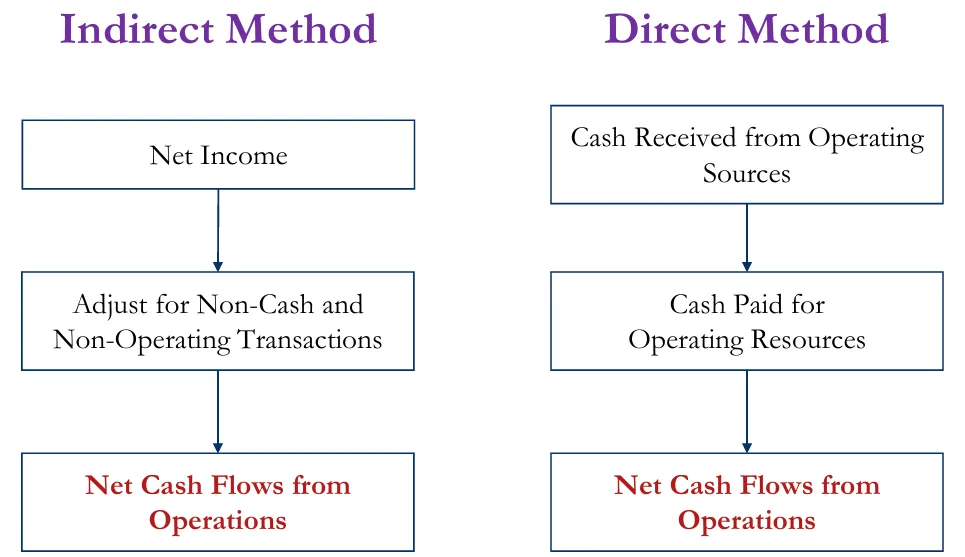

二、编制方法:直接法与间接法

现金流量表(尤其是经营活动部分)有两种编制方法:

摘自初级会计课件

(1)直接法:最直观的现金追踪

直接法 如同给企业的现金收支做了一次清晰的“流水账”。The Direct Method is like keeping a clear "cash journal" for a company's receipts and payments.

它直接列示了经营活动中各类主要的现金流入和流出项目。It directly lists the major categories of cash inflows and outflows from operating activities.

核心公式与逻辑

销售商品、提供劳务收到的现金 = 销售收入 + 应收账款减少额 - 应收账款增加额Cash collected from customers = Sales Revenue + Decrease in Accounts Receivable - Increase in Accounts Receivable

支付给供应商的现金 = 销售成本 + 存货增加额 + 应付账款减少额 - 存货减少额 - 应付账款增加额Cash paid to suppliers = Cost of Goods Sold + Increase in Inventory + Decrease in Accounts Payable - Decrease in Inventory - Increase in Accounts Payable

优点:清晰明了,直接展示了现金的具体来源和用途,便于理解。Advantage: Clear and straightforward, directly showing the specific sources and uses of cash, easy to understand.

缺点:编制复杂,需要从权责发生制数据中详细分析出现金流,因此实务中应用较少。Disadvantage: Complex to prepare, requiring detailed analysis of accrual-basis data to derive cash flows, hence rarely used in practice.

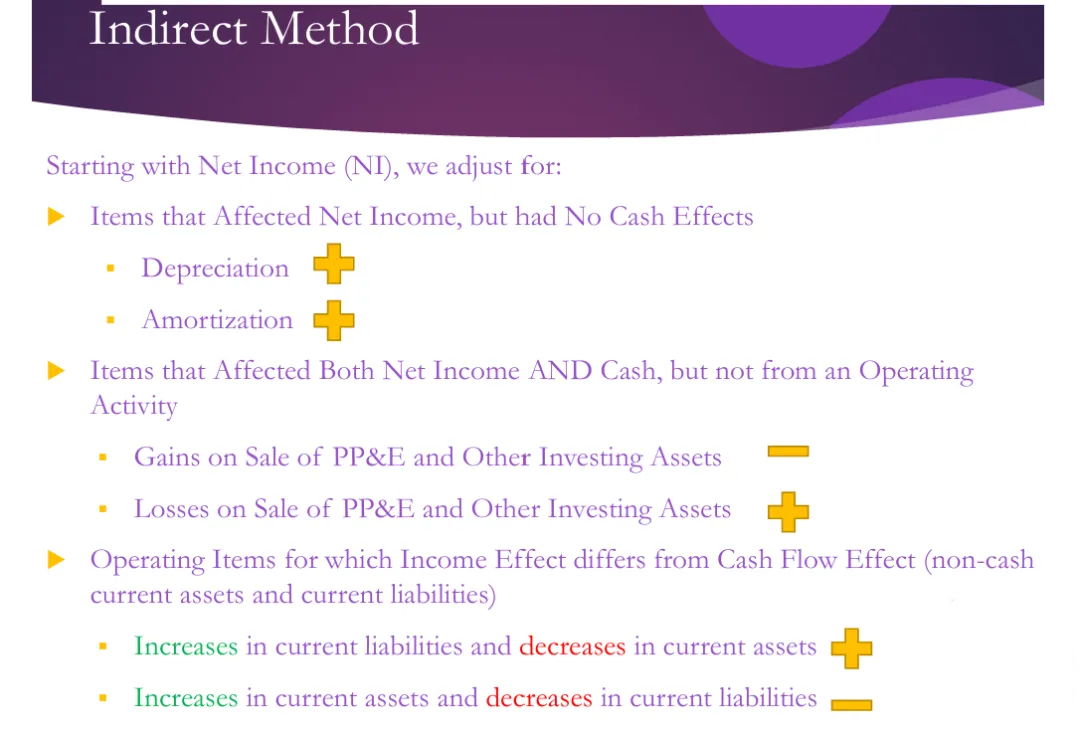

(2)间接法:从净利润到现金流的桥梁

间接法 是绝大多数公司采用的方法。它从利润表中的 净利润 出发,通过一系列调整,“还原”出经营活动的真实现金流。The Indirect Method is used by the vast majority of companies. It starts with Net Income from the income statement and, through a series of adjustments, "reverses" out the true cash flow from operations.

其核心逻辑是:剔除净利润中所有 非现金项目 和 非经营活动 的影响。Its core logic is to eliminate the effects of all non-cash items and non-operating activities from net income.

间接法调整的四大步骤(记忆口诀:加减得现)

第一步:加回非付现费用Step 1: Add back non-cash expenses

第二步:调整非经营损益Step 2: Adjust for non-operating gains and losses

第三步:调整营运资本变动(这是难点和关键!)Step 3: Adjust for changes in working capital (This is the tricky and key part!)

第四步:得出经营活动现金流量净额Step 4: Arrive at Net Cash Flow from Operating Activities

流动资产增加(如应收账款、存货增加)会占用现金,导致利润高于现金流,因此要 减去。Increases in Current Assets (e.g., increases in Accounts Receivable, Inventory) use up cash, causing profit to be higher than cash flow, so subtract them.

流动资产减少(如应收账款、存货减少)会释放现金,导致利润低于现金流,因此要 加上。Decreases in Current Assets release cash, causing profit to be lower than cash flow, so add them.

流动负债增加(如应付账款增加)意味着延迟付款,节省了现金,导致利润低于现金流,因此要 加上。Increases in Current Liabilities (e.g., increase in Accounts Payable) mean delayed payments, saving cash, causing profit to be lower than cash flow, so add them.

流动负债减少(如应付账款减少)意味着支付了现金,导致利润高于现金流,因此要 减去。Decreases in Current Liabilities mean cash was paid out, causing profit to be higher than cash flow, so subtract them.

减去处置长期资产的收益,或 加上其损失。因为这些损益对应的现金流入/流出属于 投资活动,必须从经营活动中剔除,避免重复计算。

Subtract gains on disposal of long-term assets, or add back losses. Because the cash inflows/outflows related to these gains/losses belong to Investing Activities and must be removed from operations to avoid double-counting.

例如:折旧、摊销。这些费用减少了利润,但本期并没有支付现金。

E.g., Depreciation, Amortization. These expenses reduce profit but did not involve a cash outlay in the current period.

摘自初级会计课件

三、为什么现金流量表不可或缺?

现金为王:利润基于权责发生制(Accrual Basis),包含许多未实际收付的款项(如应收账款)。现金流量表基于收付实现制,展示最真实的现金状况。

验证利润质量:稳定的经营现金流入是高质量利润的佐证。如果利润很高但经营现金流持续为负,可能预示着利润含有“水分”或应收账款回收困难。

预测未来:结合利润和现金流信息,能更准确地预测企业未来的盈利和现金生成能力。

总结:读懂现金流量表,就像掌握了企业生命线的“体检报告”。它告诉我们:钱从哪儿来,到哪儿去,以及企业依靠自身经营创造现金的“健康程度”。无论是投资者、债权人还是管理者,都必须密切关注这份关于“血液”流动的报告。

下期看点:

下期本系列的最后一期,我们一起看一下财务报表的解读和各种财务数据,例如ROA, ROE,存货周转率等等。敬请期待~