本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介科达制造股份有限公司成立于1996年,2002年上市(600499),总部在广东佛山顺德。公司从陶瓷机械起步,现形成“建材机械+海外建材+锂电材料装备”三大主业,并战略参股蓝科锂业(48.58%股权)布局锂盐。2025年半年度总资产290.3亿元,净资产120.2亿元,员工近1.2万人,海外收入占比65%以上。

二、公司目前所处的发展阶段

处于“二次全球化+产能释放”阶段:

国内陶瓷机械存量市场已占亚洲第一、全球第二,正通过配件耗材、数字化服务提升单机生命周期价值;

非洲建材业务进入“产能爬坡+品类扩张”期,2025年上半年瓷砖产量0.98亿㎡,玻璃17万吨,洁具140万件,秘鲁玻璃、科特迪瓦陶瓷等新基地2026年陆续投产;

锂电负极及装备业务完成0→1,福建科达新能源9万吨石墨化产能2025年达产,配套回转窑/辊道窑装备订单放量;

锂盐投资进入“成本曲线下降+价格波动”阶段,蓝科锂业4.1万吨碳酸锂产能已稳定运行,2025年上半年贡献投资收益1.68亿元。

三、财报及研报要点1、业绩情况

2、核心竞争力(1)陶瓷机械技术:

“万吨级陶瓷板智能压机”KDM系列最大压制力可达100000 kN,压制规格1800×3600 mm,处于全球第一梯队;

“5G+工业互联网智慧窑炉”热效率提升8%,能耗低于欧盟标准15%,入选广东省数字化示范产线;

2025H1研发费用1.61亿元,占营收2.0%,累计专利2668件(发明618件)。

(2)海外建材先发优势:

非洲7国11个基地、21条瓷砖线+2玻璃+2洁具,本土化率>95%,物流半径覆盖撒哈拉以南40国;

多品牌矩阵:Twyford(大众)、MICASSO(高端)、Frencia(洁具),渠道复用率70%。

(3)锂电装备+负极一体化:

拥有国内唯一“回转窑+辊道窑”双技术路线,单台窑炉产能较传统方案高30%,电耗低15%;

石墨化炉型升级为“箱式+连续化”,单位能耗由1.25万kWh降至0.95万kWh,达到行业前20%分位。

3、重要财务指标

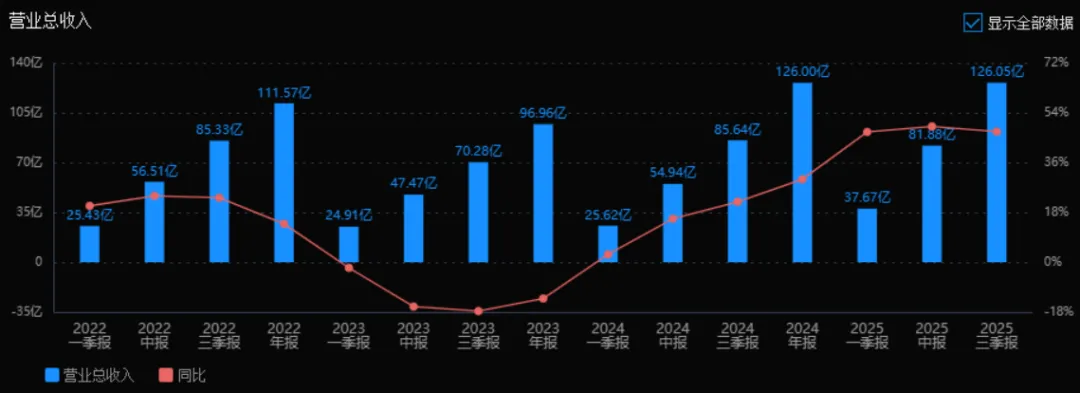

1)营业总收入:2025年三季度的营业总收入为126.05亿元,相较于2024年三季度的85.64亿元,增长47.19%。评价: 营业收入实现高速增长,表明公司业务扩张迅速,市场表现强劲。

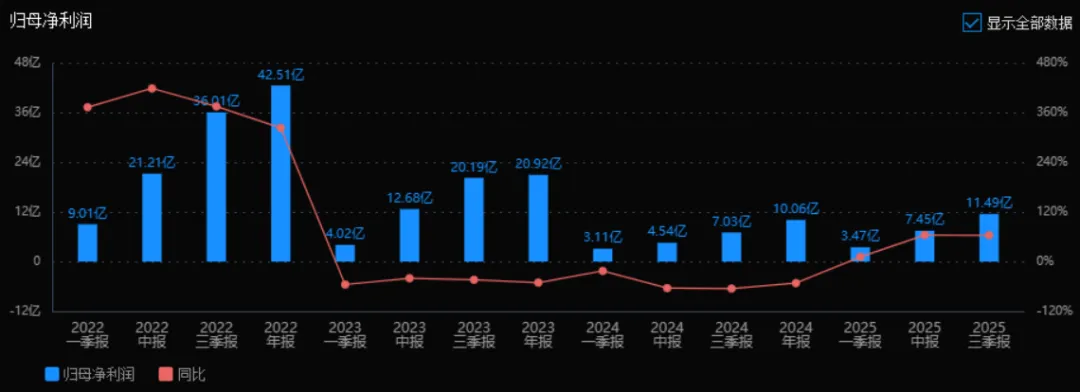

2)归母净利润:2025年三季度的归母净利润为11.49亿元,相较于2024年三季度的7.03亿元,增长63.49%。评价: 净利润增速高于收入增速,说明公司在盈利能力方面有显著改善,成本控制或产品结构优化效果明显。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度的ROE为9.61%,ROIC为6.04%;2024年三季度的ROE为6.11%,ROIC为4.13%。评价: 两项指标均显著提升,反映公司资本使用效率和股东回报能力增强,经营质量向好。

4)销售毛利率:2025年三季度销售毛利率为28.57%,较2024年三季度的26.90%略有上升。评价: 毛利率稳中有升,表明公司产品或服务的定价能力或成本控制能力有所改善。

5)期间费用率:2025年三季度期间费用率为14.25%,较2024年三季度的20.23%明显下降。评价: 费用控制效果显著,有助于提升净利润率,经营管理效率提升。

6)销售成本率:2025年三季度销售成本率为71.43%,较2024年三季度的73.10%有所下降。评价: 成本率下降与毛利率提升一致,反映公司在原材料、生产或采购方面可能具备更好的控制能力。

7)净利润现金含量:2025年三季度净利润现金含量为135.79%,较2024年三季度的3.35%大幅提升。评价: 现金流状况显著改善,净利润质量高,公司经营活动的现金回收能力强。

8)存货周转率和应收账款周转率:2025年三季度存货周转率为1.80次,应收账款周转率为4.68次;2024年三季度分别为1.55次和4.72次。评价: 存货周转率提升,库存管理效率改善;应收账款周转率基本持平,回款能力稳定。

9)应收账款和存货:2025年三季度应收账款为31.32亿元,存货为51.94亿元,较2024年三季度均有增长,但增速低于收入增长。评价: 资产规模随业务扩张自然增长,但需关注其与收入增长的匹配度,防范坏账和存货积压风险。

10)资产负债率:2025年三季度资产负债率为47.58%,较2024年三季度的45.85%略有上升。评价: 负债水平略有提升,但仍处于相对稳健区间,财务结构总体可控。

综上所述,

该公司在2025年表现出强劲的成长性与盈利改善趋势。营业收入与净利润均实现高速增长,且净利润增速超过收入增速,反映出良好的盈利弹性。毛利率提升、费用率下降,显示成本控制和运营效率优化效果显著。现金流大幅改善,净利润现金含量高,经营质量良好。资产周转率稳中有升,资本回报能力增强。尽管应收账款和存货随业务扩张增长,但增速可控,资产负债率略有上升但仍属稳健。总体来看,公司处于高质量发展阶段,财务表现整体健康,具备较强的持续增长潜力。

4、品牌质量及客户资源

陶瓷机械:KEDA、HLT、ICF&Welko三大品牌,全球市占率18%,仅次于意大利萨克米(25%);国内高端线市占率55%。

海外建材:Twyford在肯尼亚、加纳瓷砖市场占有率>35%,为当地政府保障房项目指定品牌;产品通过ISO 13006、EN 14411、TÜV认证,吸水率、破坏强度等指标与Marazzi、RAK同级。

锂电装备:客户涵盖宁德时代、贝特瑞、杉杉、中科星城等;2025H1新增订单12.4亿元,同比+180%。

具体客户:江西唯美、新明珠、宏宇、菲律宾Lion Tiles、埃及Cleopatra、宁德时代、贝特瑞、国轩高科。

四、行业情况及公司的市场地位和竞争格局1、行业总体情况

建材机械:下游为建筑陶瓷,与房地产新开工面积相关度高;行业正向“大板/岩板+绿色低碳”升级。

海外建材:撒哈拉以南非洲城市化率仅43%,人均瓷砖消费量0.9㎡/年,远低于全球3.2㎡;非洲瓷砖产量2023年11.8亿㎡,预计2028年达15.5亿㎡,CAGR 5.6%(MECS-Acimac)。

锂电材料:全球负极需求2023年180万吨,预计2027年超400万吨,CAGR 22%;中国占全球产能80%,石墨化产能结构性过剩,低成本+高一致性成为竞争核心。

2、市场容量及增速

全球陶瓷机械市场约320亿元,2025-2027年复合增速4%;其中大板/岩板装备增速>15%。

非洲瓷砖市场容量2025年约180亿元,2027年有望达230亿元,年均增长8%。

锂电负极装备+负极材料合计市场2025年约800亿元,2027年预计1400亿元,年均增速>20%。

3、公司市场地位

陶瓷机械:全球第二,亚洲第一,市占率18%;大板压机国内市占率55%。

非洲瓷砖:按产量口径,公司在东非市占率35%,西非20%,综合非洲市占率第一。

锂电负极装备:2025H1国内新增订单市占率12%,排名第三(前二分别为常州宝宸、湖南顶立)。

4、主要竞争对手

陶瓷机械:意大利萨克米、西斯特姆、西班牙Keros,国内恒力泰(公司子公司)、科信达。

非洲建材:摩洛哥CIMAT、埃及Cleopatra、尼日利亚Dangote Cement(瓷砖新线)。

锂电装备:常州宝宸、湖南顶立、无锡先导;负极材料:贝特瑞、杉杉、璞泰来。

5、相对竞争优势

技术迭代快:压机、窑炉每18个月推出升级版本,专利数量国内第一;

海外本土化:非洲基地自产率>95%,运输成本较国内出口低20%,交货周期缩短30%;

一体化成本:福建基地“石墨化+装备”同园区,吨成本较外委低2200元;

资金与规模:2025H1账面现金34亿元,授信余额超150亿元,可支撑年均30亿元资本开支。

五、AI分析的未来三年利润增长情况模型假设:

行业自然增长:非洲建材8%/年,锂电负极材料+装备20%/年,陶瓷机械4%/年;

产能投放:

2025Q4秘鲁玻璃一期(20万吨/年)投产;

2026Q2科特迪瓦陶瓷二期(3000万㎡/年)、肯尼亚洁具二期(100万件/年)投产;

2026Q3福建科达新能源二期(5万吨石墨化)投产;

2027Q1赞比亚陶瓷一期(2500万㎡/年)投产。

价格与成本:碳酸锂含税价假设9→8.5→8万元/吨,蓝科锂业现金成本3.2万元/吨;海外瓷砖均价维持6.8美元/㎡,天然气成本下降5%。

费用率:销售+管理费用率合计下降0.5 pct/年,研发费用率保持2%不变。

测算结果:

2025年归母净利润:16.5亿元(+44%),增量来源:非洲建材量价齐升(+3.2亿元)、锂电装备订单放量(+1.1亿元)、蓝科锂业投资收益(+0.8亿元)。

2026年归母净利润:22.3亿元(+35%),增量来源:秘鲁玻璃+科特陶瓷新产能(+3.6亿元)、福建石墨化满产(+1.5亿元)、蓝科锂业成本下降(+0.7亿元)。

2027年归母净利润:28.7亿元(+29%),增量来源:赞比亚基地投产(+3.2亿元)、锂电装备出口非洲及东南亚(+2.0亿元)、蓝科锂业稳态盈利(+1.2亿元)。2025-2027三年复合增速35.7%。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:28.17、18.50、停牌

注:$科达制造$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。