当中国经济步入高质量发展新时期,消费市场正经历新旧动能切换,生活小家电领域也迎来了前所未有的变革。迈迪品牌研究院发布的《2025 中国家庭品牌消费趋势报告(生活小家电篇)》,基于覆盖 177 个地级市、4000 份有效样本的深度调研,揭示了行业发展的核心逻辑与未来机遇。从国货信任度飙升到细分人群需求分化,生活小家电市场正在重构品牌竞争格局,而读懂这些趋势,正是企业破局增长的关键。

一、消费市场大环境:重构中的品牌消费逻辑

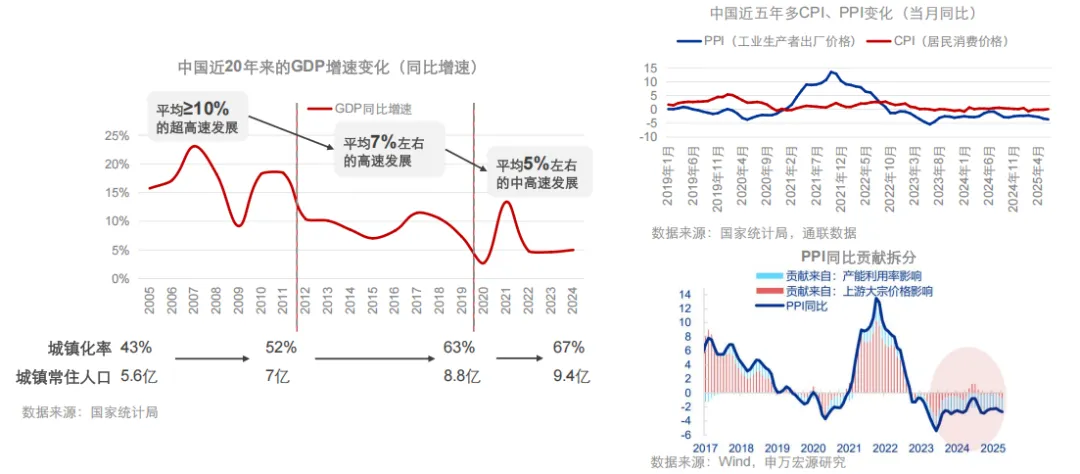

当下中国消费市场正处于特殊的转型阶段,多重因素共同塑造着生活小家电的消费生态。从宏观经济来看,近 20 年 GDP 增速从超高速逐步迈向中高速,城镇化率已提升至 67%,9.4 亿城镇常住人口构成了庞大的消费基数。但与此同时,产能过剩导致存量竞争加剧,CPI 与 PPI 的波动也让消费者的消费决策更趋理性,“好价优先” 与 “活在当下” 两种消费心态并存。

在这样的背景下,中国品牌消费呈现出三大趋势性变化与一个周期性现象。“中国价比” 成为核心消费逻辑,消费者既认可中国品牌的品质保障,又看重其亲民价格;“消费平权” 浪潮兴起,低线城市的品牌升级需求推动市场向共同富裕方向发展;“初老活力” 群体崛起,孩子成年独立、自身仍在工作的初老家庭,成为品牌建立消费心智的重要突破口。而周期性的 “审慎消费” 现象则表明,年轻群体消费信心偏弱,更倾向于为基础需求买单,对非必需品的支出更为克制。

这些宏观趋势映射到生活小家电领域,形成了独特的市场特征:消费者对国货的信心持续增强,但理性消费意识让溢价支付更趋谨慎;不同家庭形态、城市层级、收入水平的人群需求分化明显,单一产品通吃市场的时代已然过去。

二、中国品牌声望指数:生活小家电的国货势能与短板

迈迪原创的 “中国品牌声望指数” 为行业发展提供了科学的量化参考,该指数从品牌重要性、中国品牌信心、品牌溢价力三大维度,全面衡量中国品牌在消费市场的势能表现。2025 年整体指数为 5.28 分,其中生活小家电品类表现亮眼,中国品牌信心指数位列各品类第 3 名,达到 8.32 分,展现出消费者对国货的高度认可。

从细分维度来看,生活小家电的品牌重要性指数排名第 9,而品牌溢价力指数仅位列第 23 名,这一结构差异揭示了行业的核心痛点:消费者信任中国品牌的品质,但尚未形成足够强的品牌忠诚度,不愿为品牌支付过高溢价。目前生活小家电品类正处于 “关注品牌价值” 向 “为价值共鸣买单” 过渡的阶段,市场竞争已从单纯的价格战转向价值战,良币驱逐劣币的效应逐步显现。

横向对比各消费领域,与 “住” 相关的品类整体进入成长阶段,生活小家电作为其中的重要组成部分,受益于消费者对居家品质升级的需求,中国品牌信心指数显著高于衣、美、健等领域。这背后是中国制造能级的整体迭代,在大家电、厨卫家电等传统优势品类的带动下,生活小家电的国货品质已获得市场广泛认可,成为消费者的首选之一。

三、人群分化下的消费真相:9 大群体的需求差异与品牌机会

中国家庭小型化、离散化、老龄化的趋势,催生了 9 种不同形态的家庭消费群体,他们在生活小家电的品牌认知、消费偏好、价值需求上呈现出鲜明差异,构成了市场的核心增长密码。

单身青年是典型的 “态度消费” 群体,他们对生活小家电品牌重视度较低,对中国品牌信心偏弱,溢价支付意愿一般。相比品牌知名度或产地,他们更看重品牌所传递的生活态度与自身的契合度,社交价值是其核心诉求,比如迷你化、个性化的产品更能吸引他们的关注,但他们并不愿意主动在网上分享产品体验。

年轻情侣对品牌的重视度有所上升,对中国品牌的信任感持续增强,但同样追求高性价比,经常更换品牌。他们愿意为情绪价值和认知价值买单,偏爱新锐小众品牌,乐于尝试新鲜事物,对产品的设计感、智能化功能要求较高,并且愿意将使用体验与网友分享,成为品牌传播的潜在力量。

初老家庭则展现出极高的品牌忠诚度,虽然对生活小家电品牌的关注度一般,但对国产品牌的溢价意愿较高,一旦建立信任便会长期选择同一品牌。他们更偏好地方性品牌,对国内新锐品牌保持开放心态,看重产品的情绪价值与实用性,同时对不良体验的容忍度较低,若产品不符合预期,会在朋友圈及网络上主动分享避雷,对品牌口碑影响较大。

有孩家庭(婴童家庭、小学生家庭、中学生家庭)则聚焦于实用价值,大家电、厨卫家电仍是核心需求,但对能提升生活便捷性的 “懒人” 小家电关注度逐步提升。他们在品牌选择上更看重性价比,对中国品牌的信心充足,但由于育儿支出压力较大,在非必需品上的消费相对克制,品牌忠诚度处于中等水平,更倾向于在几个头部品牌中轮换选择。

退休银发群体对生活小家电的品牌重视度较高,更看重产品的实用性与安全性,对国产品牌的接受度也在逐步提升。他们的消费决策相对保守,不太愿意尝试新锐品牌,更偏好全国性大品牌,购买后若体验良好,会通过口碑传播推荐给亲友,但线上分享意愿较低。

从城市梯级来看,一线城市消费者对生活小家电品牌重视度一般,更偏好在固定的几个品牌中筛选,虽认可中国品牌,但溢价意愿不高。他们聚焦于全国性大品牌,注重品牌带来的认知层面加分,有人询问时会被动推荐,但主动分享意愿不强。发达三线城市消费者则展现出较高的品牌忠诚度,更偏好盯着一个品牌购买,溢价意愿较高,且更关注实用价值,若产品体验良好,愿意在网上主动传播分享,成为品牌的 “民间代言人”。二线及其他三线城市消费者则介于两者之间,性价比是核心决策因素,对新锐品牌的接受度逐步提升。

收入水平同样影响消费行为,高收入消费者从情感上支持国货,溢价意愿最高,但品牌忠诚度偏低,看待品牌更为冷静,偏好稳健的大品牌,看重认知价值,对不达预期的品牌会主动在网上表达不满。中等收入消费者重视生活小家电品牌,更偏好在固定几个品牌中选择高性价比产品,对地方性品牌和新锐小众品牌接受度较高,乐于为喜欢的品牌发声,线上传播意愿较强。中低收入消费者则更关注价格,品牌忠诚度较低,经常更换品牌,对产品的实用价值要求极高,线上分享意愿较弱。

四、破局 “价格内卷”:生活小家电的品牌增长路径

当前国内生活小家电市场,国产品牌已占据主导地位,但头部品牌多为全品类玩家,消费者在多个头部品牌中选择高性价比产品,导致市场陷入 “价格内卷” 的困境。想要实现可持续增长,品牌需要跳出同质化竞争,聚焦细分人群的独特需求,从产品、品牌、传播三个维度构建核心竞争力。

聚焦细分场景与人群是破局的关键。Z 世代年轻消费群体对新锐小众品牌青睐度较高,他们并非不喜欢国货大品牌,而是更看重品牌与自身的情感连接。某新锐品牌推出的内衣迷你洗衣机、复古迷你小冰箱等小规格产品,精准契合了单身青年、年轻情侣的居住场景与审美需求,成功打开市场;海尔旗下的 Leader 品牌全面升级,推出首套 “养成系” 家电,开启家电 “我创” 时代,满足了年轻人个性化、参与感的消费需求,业绩表现亮眼。此外,初老家庭的养老场景、有孩家庭的育儿场景、独居人群的便捷生活场景等,都是值得深挖的细分市场,品牌可针对这些场景推出定制化产品,打造差异化优势。

强化品牌价值传递,摆脱 “性价比依赖”。生活小家电的品牌溢价力不足,核心原因在于品牌价值传递模糊,消费者仅将其视为 “工具型产品”,而非 “情感型产品”。品牌需要明确自身定位,围绕目标人群的核心需求构建价值体系:针对年轻群体,强化社交价值与情绪价值传递,通过小红书、抖音等平台进行内容营销,打造品牌人设;针对初老家庭与退休群体,突出产品的实用性、安全性与情感关怀,通过线下体验、社区活动等方式建立信任;针对有孩家庭,强调产品的环保材质、便捷操作与育儿友好设计,通过 KOL 测评、育儿社群传播提升口碑。

布局全渠道传播,激活用户自发分享。不同人群的传播偏好不同,品牌需要针对性布局传播渠道:针对年轻群体,聚焦小红书、抖音、B 站等社交平台,通过短视频、种草笔记、直播等形式传递品牌价值,鼓励用户自发分享使用场景;针对发达三线城市及中等收入群体,利用本地生活平台、社区社群进行精准传播,通过用户口碑裂变扩大品牌影响力;针对退休群体与高收入群体,强化线下体验与专业测评背书,提升品牌公信力。同时,建立完善的用户反馈机制,及时处理不良体验投诉,减少负面口碑传播,将满意用户转化为品牌的长期传播者。

坚持产品创新,夯实国货品质根基。“中国价比” 的核心是 “品质保障 + 亲民价格”,品牌不能仅靠价格取胜,更要通过技术创新提升产品竞争力。在功能上,聚焦用户痛点,推出更智能、更便捷、更环保的产品;在设计上,兼顾美观与实用性,契合不同人群的审美需求;在品质上,严格把控产品质量,提升耐用性与安全性,以过硬的产品力支撑品牌溢价,让消费者愿意为真正的价值买单。

结语:把握趋势,拥抱消费新时代

2025 年的生活小家电市场,机遇与挑战并存。中国品牌的崛起已成为不可逆转的趋势,消费者对国货的信心持续增强,但市场竞争也从增量竞争转向存量竞争,“价格内卷” 与需求分化并存。品牌想要在变革中脱颖而出,需要深入洞察不同人群的需求差异,跳出同质化竞争,从细分场景切入,强化品牌价值传递,以产品创新夯实根基,以精准传播激活用户。

正如迈迪品牌研究院所强调的,中国品牌的真正崛起离不开对消费者趋势性的常态化研究。生活小家电行业的未来,不再是 “大而全” 的胜利,而是 “小而美” 的突围;不再是价格的比拼,而是价值的共鸣。唯有读懂消费者的真实需求,顺应市场趋势,才能在品牌消费的新时代实现可持续增长,打造真正的世界级中国品牌。