引言

算力芯片产业链作为人工智能、云计算、高性能计算(HPC)以及自动驾驶等诸多领域的核心基石,其上下游环节广泛涵盖了材料、设计、制造、封装、应用等多个层级,共同构筑起一个规模宏大且错综复杂的产业生态系统。

本文将围绕上游的芯片设计环节、中游的制造与封装环节以及下游的应用与生态环节这三个层面,对AI算力芯片产业链的现状与发展趋势展开系统性的梳理与分析。

01

算力芯片全景图

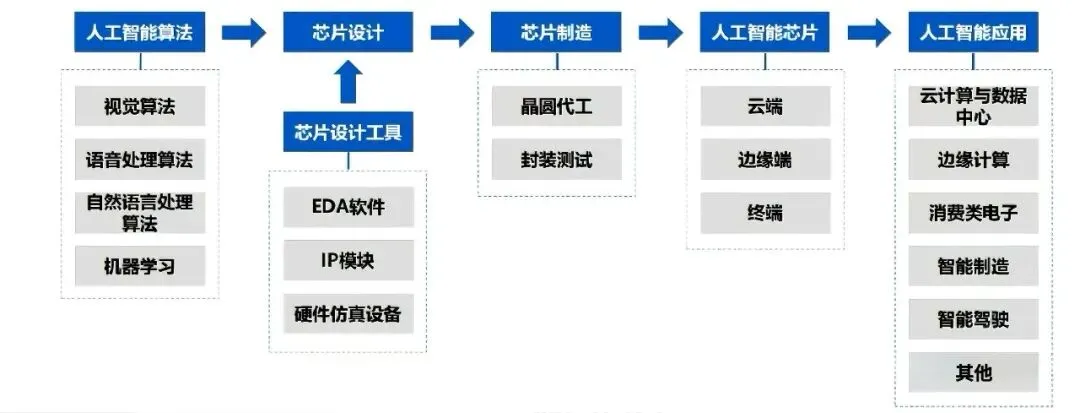

人工智能算力芯片产业链作为推动人工智能技术实际应用与产业升级的关键底层支撑,整体可划分为三大核心环节:上游的算法与设计工具层、中游的芯片设计与制造层,以及下游的多场景应用层。这些环节彼此紧密协作、相互联动,共同构建起一个完整的产业生态体系。

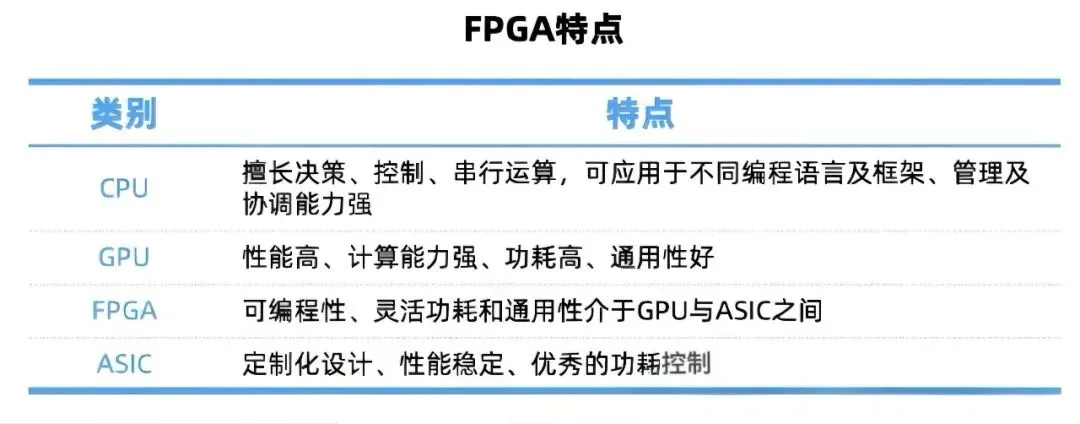

目前,主流的芯片架构主要有以下四种:GPU(图形处理器):它拥有出色的并行计算能力,能够高效地完成海量数据的并行运算任务,因此成为当前人工智能模型训练与推理环节的主流之选,在全球 AI 芯片市场中占据着超过 80% 的份额。ASIC(专用集成电路):以谷歌 TPU、华为昇腾系列芯片等为代表,这类芯片针对人工智能任务进行了深度的定制化优化,具备极高的能效比。然而,由于其硬件架构的专用特性,在灵活性方面相对不足。FPGA(现场可编程门阵列):具备可编程重构的技术优势,能够依据算法的迭代需求灵活调整硬件逻辑,特别适用于算法尚未完全确定的前沿研究场景。不过,其开发流程较为复杂,对技术要求较高。CPU + GPU 异构计算架构:该架构将 CPU 的通用逻辑控制能力与 GPU 的并行算力优势相结合,是现阶段 AI 服务器的主流解决方案。它既能兼顾通用性,又能实现高性能,可满足多样化的算力部署需求。

在芯片制造与封装测试的流程中,晶圆代工厂商承担着将芯片设计蓝图转变为实际晶圆产品的重任;封装测试厂商则借助芯片封装、性能检测以及可靠性验证等一系列环节,确保芯片能够稳定交付。这两类厂商与上游的设计工具厂商携手,共同为 AI 算力芯片实现大规模量产并投入应用筑牢了坚实的产业根基。

02

上游环节:基础材料与设备

基础材料与设备构成了人工智能算力芯片产业链的底层基石,其技术水准和供应的稳定程度,直接关乎芯片设计与制造环节的可行性及所能达到的极限水平,是确保整个产业得以高效运行、实现技术持续迭代的核心先决条件。

作为推动芯片从“设计构想”转变为“实际成品”的关键依托,上游基础材料与设备包含了芯片制造所必需的核心原材料、核心制程设备这两大核心部分,不仅为芯片性能的突破、成本的有效控制提供基础支撑,更在全球芯片产业的竞争态势中占据着至关重要的战略高地。

2.1 半导体材料

半导体材料堪称芯片产业的核心基石,其中硅片、光刻胶、掩模版以及化学材料,在芯片制造的全流程中均扮演着举足轻重的关键角色。

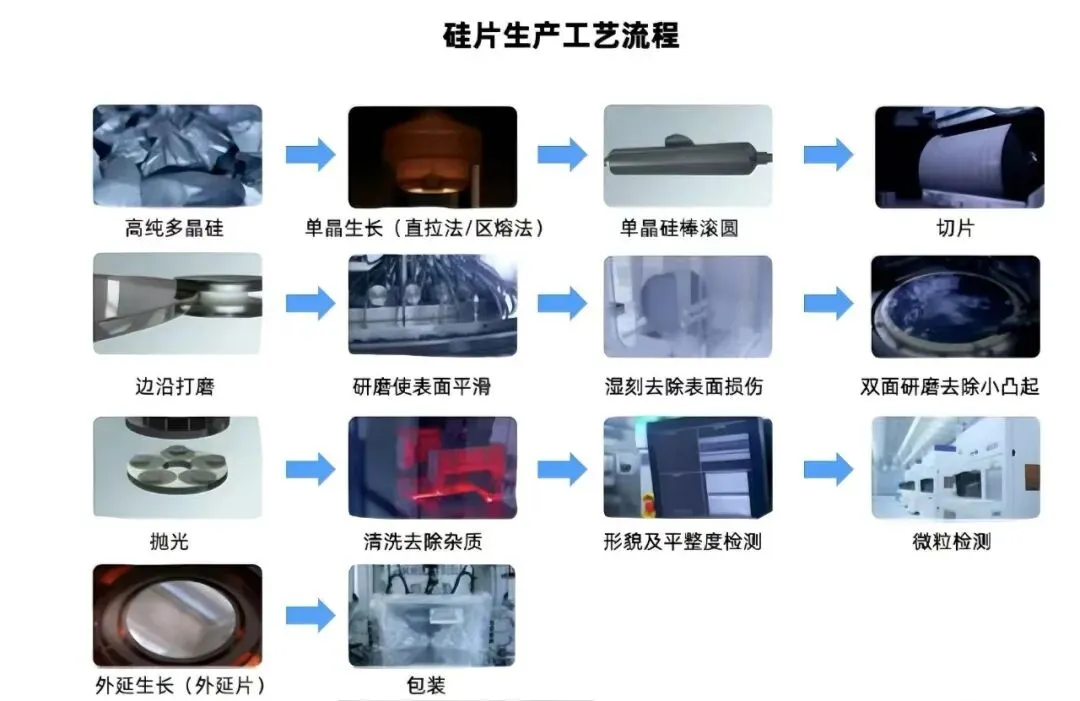

硅片:芯片的“根基所在” 硅片(也叫晶圆)作为芯片的物理承载介质,鉴于硅元素储量极为丰富,且其半导体特性便于调控,因而成为首选材料。硅片的生产要历经提纯、拉晶、切片、抛光等一系列工序,用于高端芯片的硅片,纯度必须达到 99.9999999%(九个九)及以上。当下,12 英寸硅片占据市场主流地位,还衍生出了外延片、SOI 片等特殊品类,以适应不同应用场景的需求。

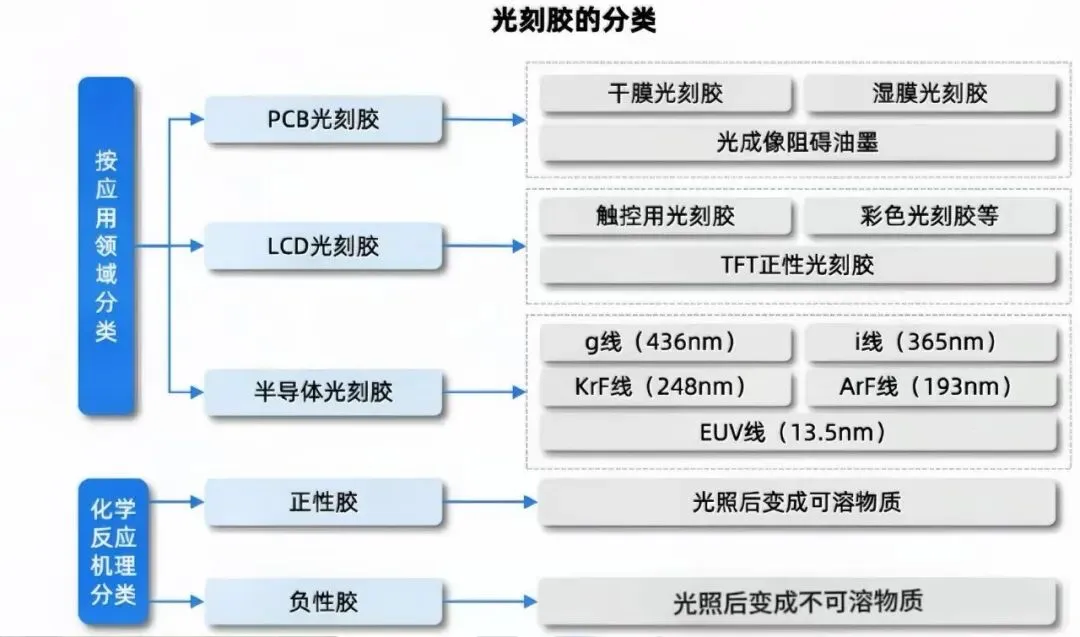

光刻胶:芯片的“光影描绘工具” 光刻胶是光刻工艺中不可或缺的核心耗材,它对光具有敏感性,能够将电路图案精准地复制到硅片表面。依据感光特性,光刻胶可分为正性与负性两类。当芯片制程朝着 7nm、5nm 乃至 3nm 不断推进时,光刻胶需要具备更高的分辨率和抗蚀刻性能,与 EUV 光刻相配套的光刻胶更是研发的关键方向,其性能优劣会直接影响光刻的精度以及芯片的集成度。

掩模版:芯片的“图案母版” 掩模版是一种带有高精度电路图案的石英基板,在芯片设计与制造之间发挥着关键的桥梁作用。其制作过程需历经电子束或激光直写、显影、蚀刻等多个工序,对图案的完整性要求极高,必须确保无任何缺陷,且尺寸要精准无误,否则将直接导致芯片报废。尤其是适配 EUV 光刻的掩模版,其制造难度堪称极高。

化学材料:芯片制造的“幕后助力者” 半导体化学材料包含超净高纯试剂、电子特气、抛光液、蚀刻液等。尽管它们并不构成芯片的核心结构,但却在保障芯片制造流程的顺利推进以及产品质量的稳定方面起着至关重要的作用。例如,超净高纯试剂用于对硅片进行清洗;电子特气参与到掺杂和蚀刻等环节;抛光液决定了硅片的平整度;蚀刻液则负责对电路进行精细雕刻。这些化学材料的纯度与性能,会直接影响芯片的良品率。

2.2 半导体设备

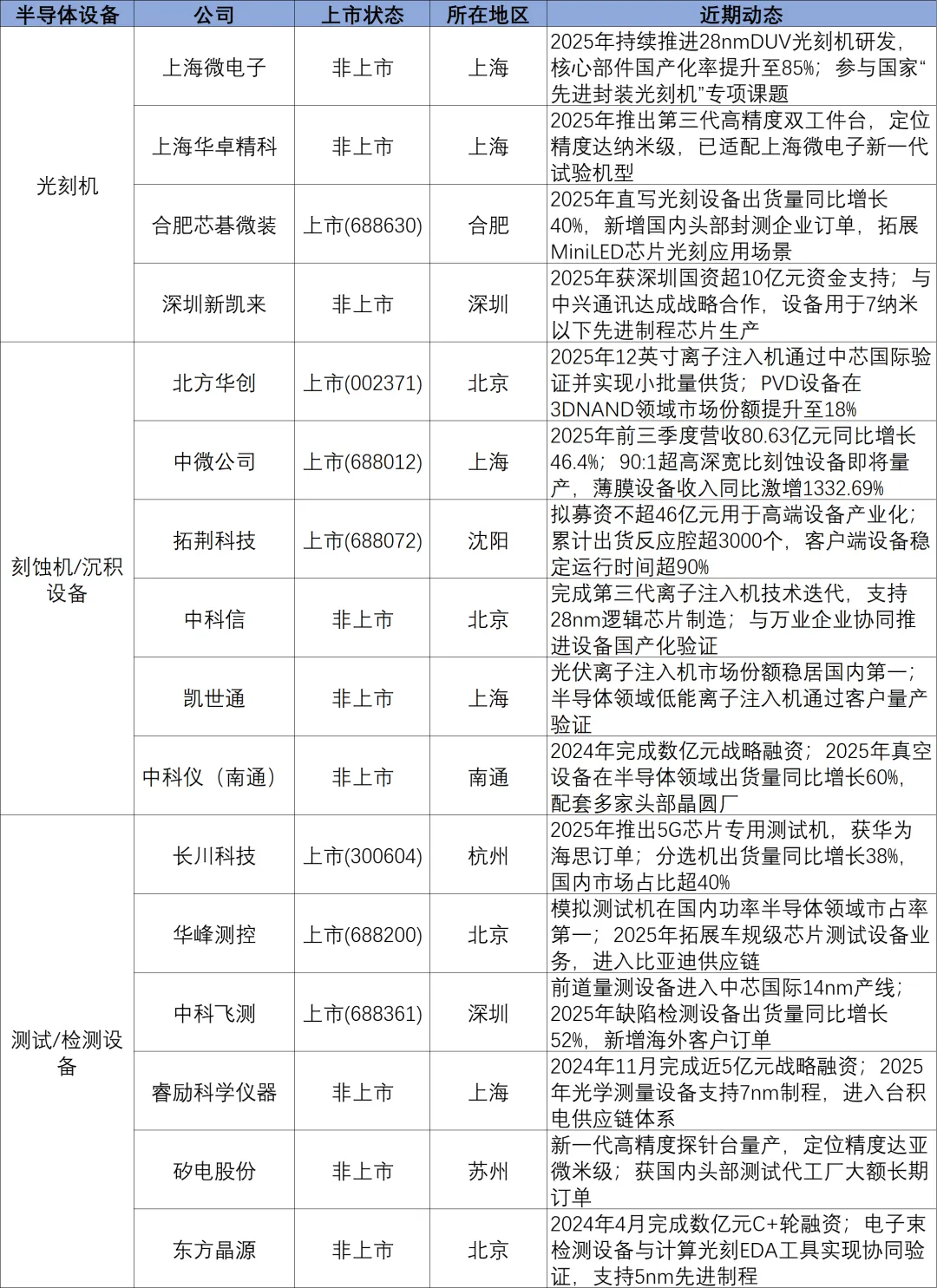

光刻机:上海微电子、上海华卓精科、合肥芯碁微装、深圳新凯来。

刻蚀机 / 沉积设备:北方华创、中微公司、拓荆科技、盛美上海、华海清科、芯源微、屹唐股份、中科信、凯世通、中科仪(南通)、新松半导体、芯上微装、尚矩半导体、青岛思锐智能、芯矽科技、北京烁科。

测试 / 检测设备:长川科技、华峰测控、中精飞测、精测电子、睿励科学仪器、矽电股份、东方晶源、津上智造、上海浙微、天行测量、思浚微、微崇半导体。

2.3 EDA(电子设计自动化)工具

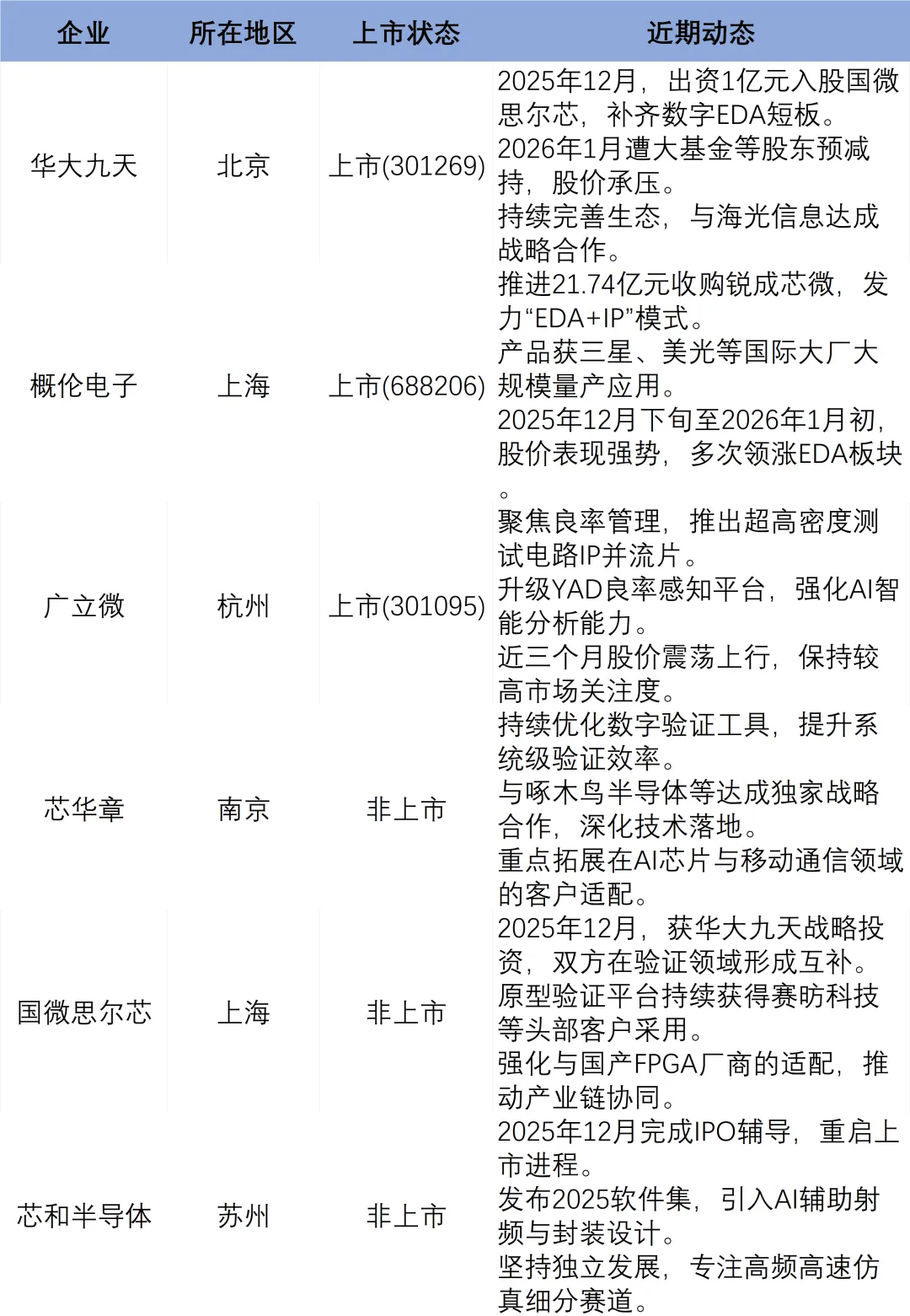

核心厂商:华大九天、概伦电子、广立微、芯原股份、全芯智造、芯华章、国微思尔芯、芯和半导体、行芯科技、博达微电子、九同方、中科亿海微、鸿芯微纳、奥卡思微、珂晶达、蓝海微、若贝科技

功能:电路设计、验证、布图、流片。

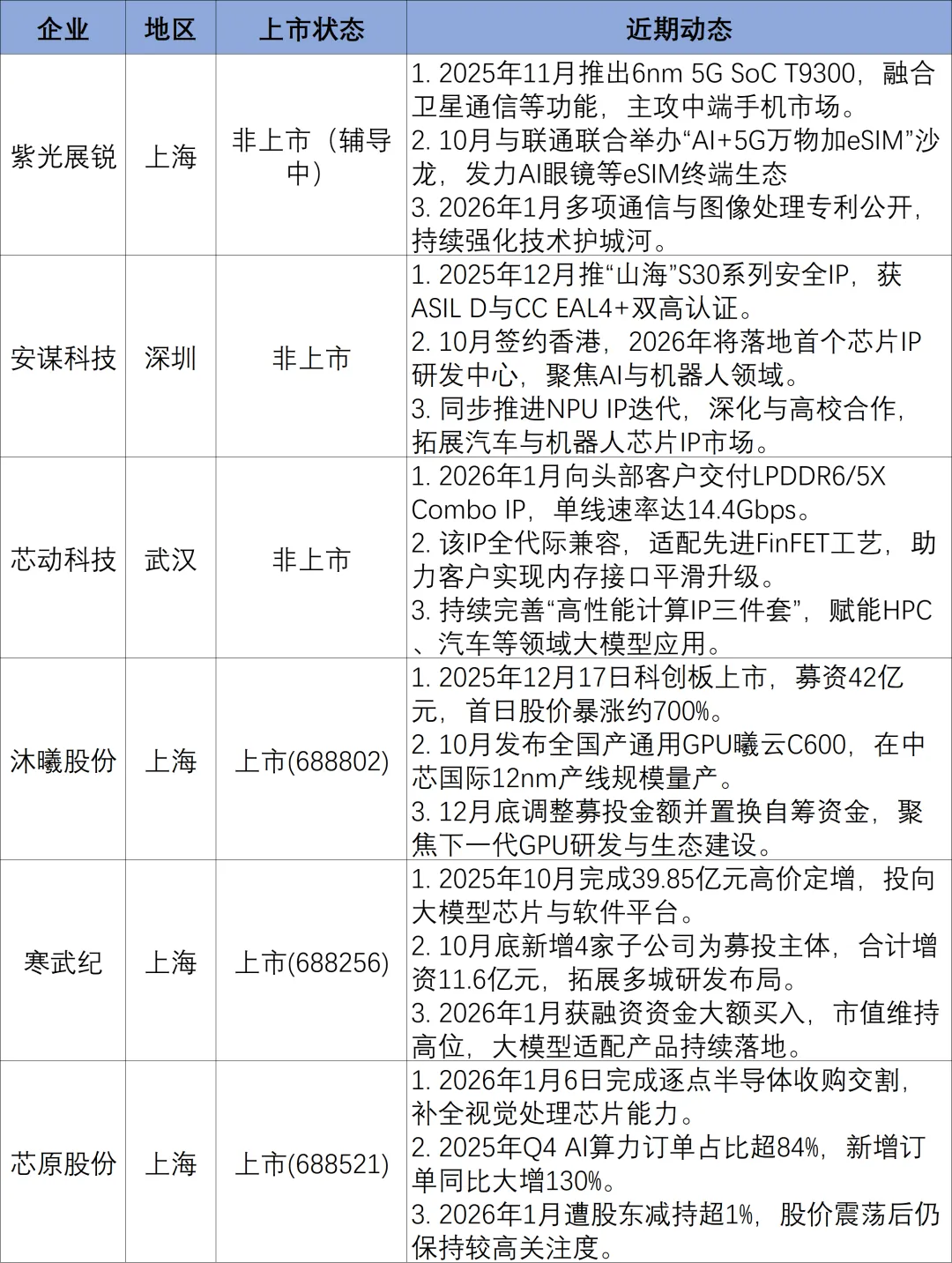

2.4 设计与IP企业国际巨头:英伟达、AMD、英特尔、谷歌。国内厂商:华海清科、紫光展锐、安谋科技、芯原股份、平头哥半导体(阿里巴巴)、沐曦股份、芯耀辉、芯动科技、北京君正、紫光同创、必易微电子、寒武纪、赛平线、黑芝麻智能、格科微、兆易创新、韦尔股份、壁仞科技、燧原科技、聚昉科技、芯来科技、国芯科技、牛芯半导体、虚极星源、寒武纪、铌芯成微、飞骧科技、博通智联、耀华科技、澜至电子、中微亿芯、杰理科技、联和存储、康威半导体、此芯科技、苹芯科技、睿芯半导体、矽电平等体、欧芯微电子、凯诺中星。IP与EDA工具:安谋科技、芯原股份、紫光同创、芯来科技。

2.5 行业现状

市场格局:全球呈现寡头垄断态势,国产替代按梯队有序推进。在上游核心的材料、设备以及 EDA/IP 领域,长期以来一直被美国、日本、荷兰等国家的企业占据主导地位,头部企业在高端环节的市场占有率超过 90%。在国产化进程方面,成熟制程(28nm 及以上)取得了显著进展,硅片、刻蚀机、清洗设备等品类已实现量产,并成功进入头部企业的生产线;然而,在 EUV 光刻机、EUV 光刻胶、全流程 EDA 工具等高端环节,仍面临着技术壁垒高、认证周期长等难题,国产化率不足 5%。

需求驱动:AI 算力需求爆发引发供需失衡,扩产热潮持续不断。AI 芯片的快速迭代促使上游材料和设备的需求急剧增加,12 英寸硅片、CoWoS 封装基板、DUV 光刻机等产品供应紧张。全球头部企业与国内企业同步加快扩产步伐,国内半导体设备和材料市场规模持续增长。预计到 2025 年,设备国产化率将达到 29%,材料国产化率预计在 20% - 30%之间。

发展特征:政策与市场双轮协同驱动,供应链向区域化方向转型。国家政策和资金的大力支持推动了自主可控供应链的建设,成熟制程的国产替代速度不断加快。与此同时,地缘政治因素加剧了供应链的风险,全球产业链呈现出区域化布局的趋势,头部晶圆厂在美国、欧洲等地增设产能,而国内则聚焦于构建成熟制程的自主闭环体系。

挑战与趋势:高端环节“卡脖子”问题亟待解决,先进封装成为新的发展方向。当前,核心挑战主要集中在高端设备、材料和 EDA 工具的技术攻关上,国内企业面临着研发投入大、客户认证周期长等压力。从未来发展趋势来看,先进封装(Chiplet、3D 封装)将带动相关材料和设备的需求增长,成为国产替代的新突破口;成熟制程的国产化将进一步深入渗透,逐步缩小与国际巨头的技术差距。

03

中游环节:算力芯片设计与制造

算力是数字时代的核心引擎,而中游的算力芯片设计与制造,正是连接上游技术研发与下游终端应用的关键枢纽,是算力落地的核心支撑。

3.1 芯片设计

GPU:沐曦股份、摩尔线程、壁仞科技、景嘉微、华为海思、燧原科技、芯动科技。

CPU:海光信息、龙芯中科、飞腾信息、兆芯、中科曙光、紫光展锐。

AI专用芯片:寒武纪、昆仑芯、燧原科技、华为海思、清微智能、瑞芯微、晶晨股份、清微智能。

FPGA:安路科技、紫光国微、复旦微电、紫光同创、高云半导体、成都华微、京微齐力。

3.2 圆晶制造

全球头部:台积电(TSMC)、三星、格芯。

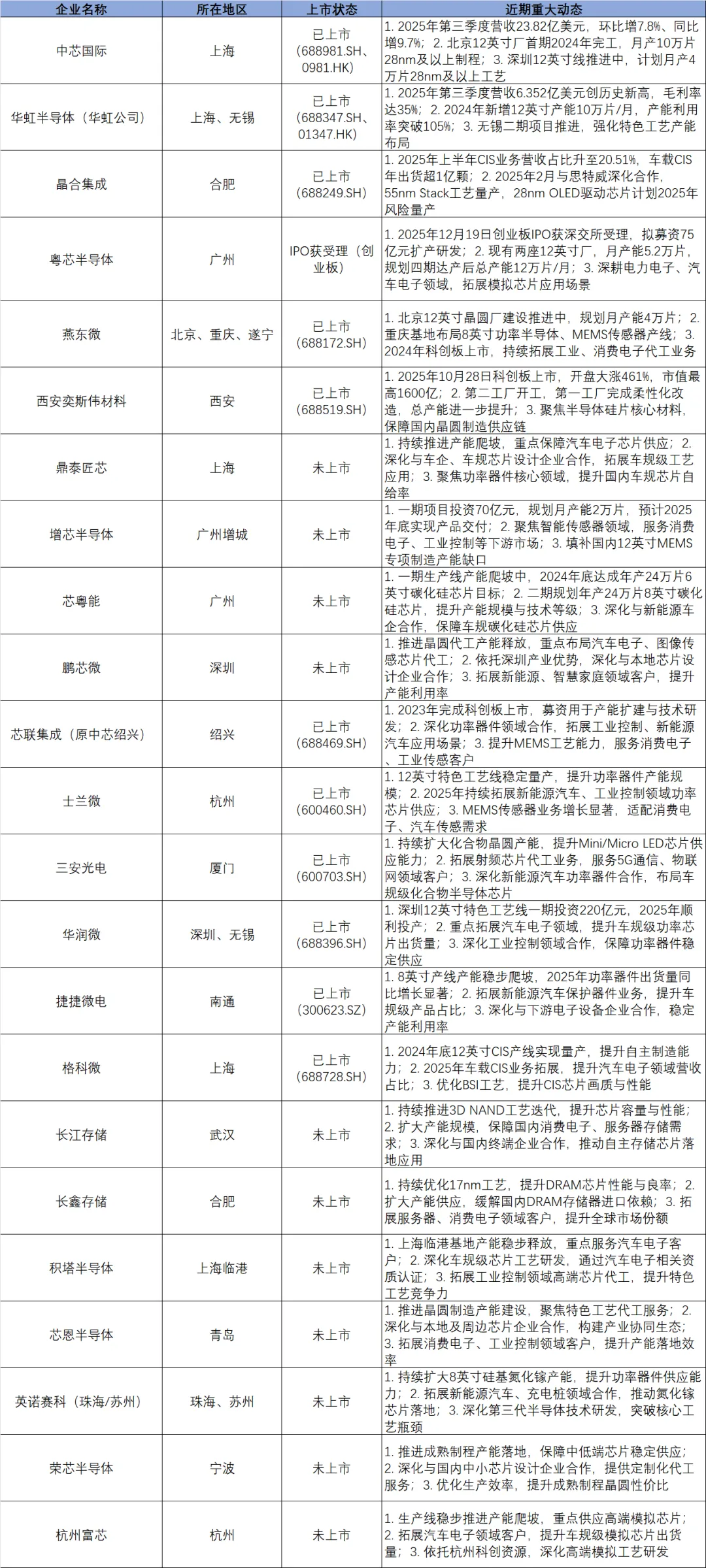

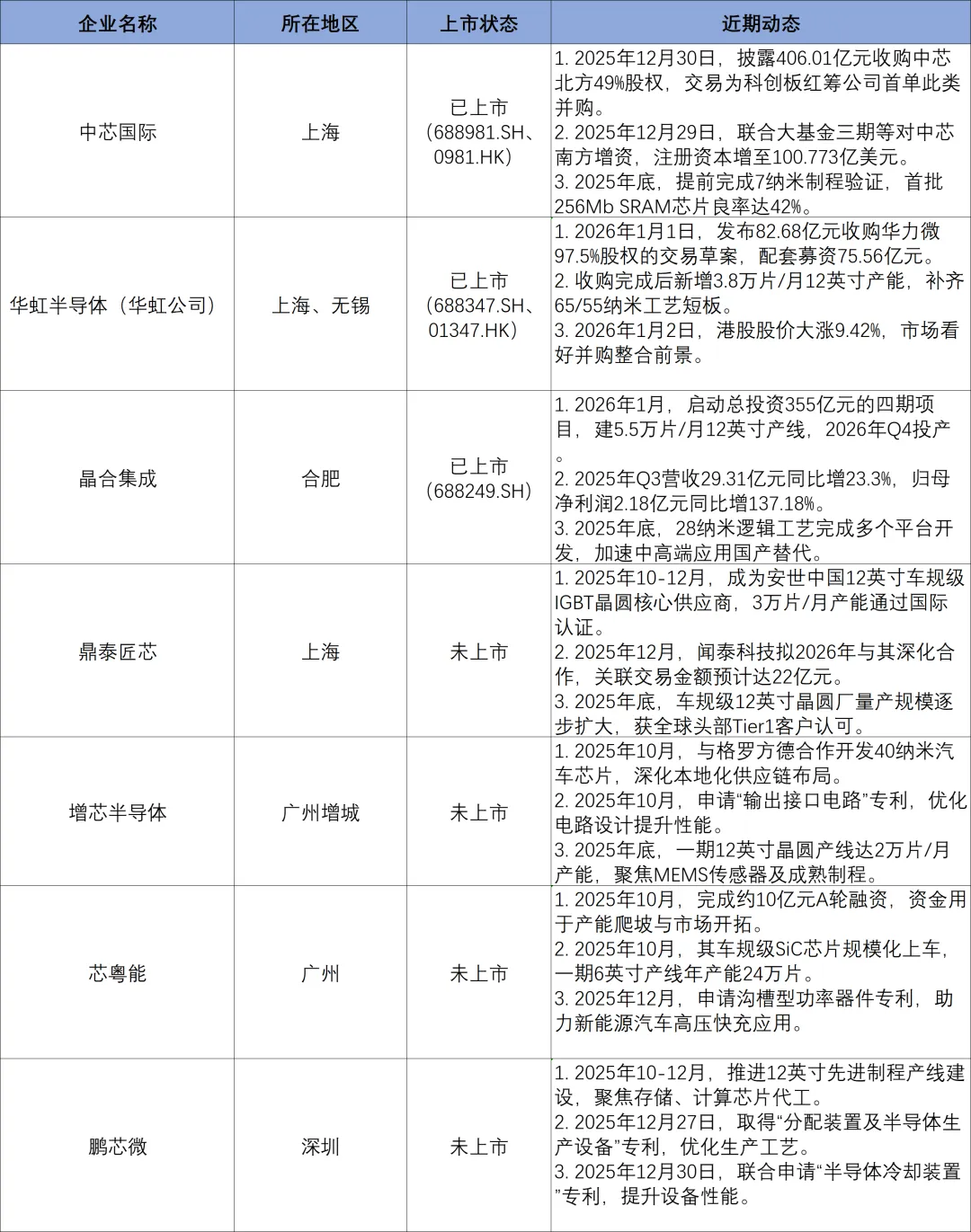

中国大陆:中芯国际、华虹半导体(华虹公司)、晶合集成、粤芯半导体、燕东微、西安奕斯伟材料、晶泰芯、埔芯半导体、芯粤能、鹏芯微、芯联集成(原中芯绍兴)、士兰微、三安光电、华功微、捷捷微电、格科微、长江存储、长鑫存储、积塔半导体、芯恩半导体、英诺赛科(珠海/苏州)、荣芯半导体、杭州富芯。

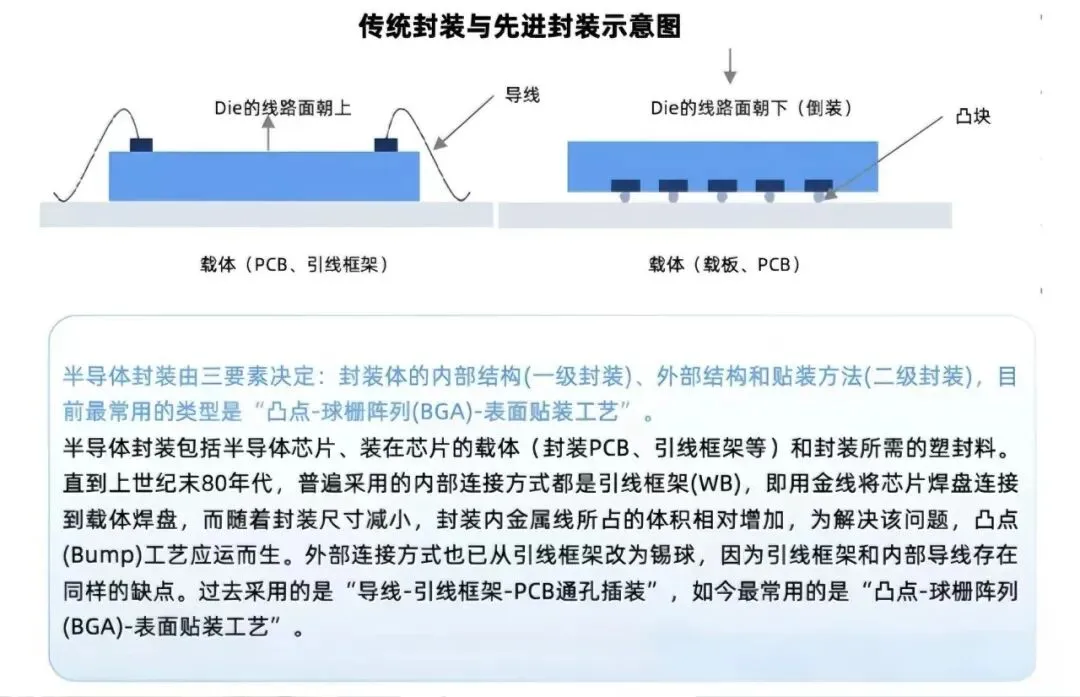

3.3 先进封装

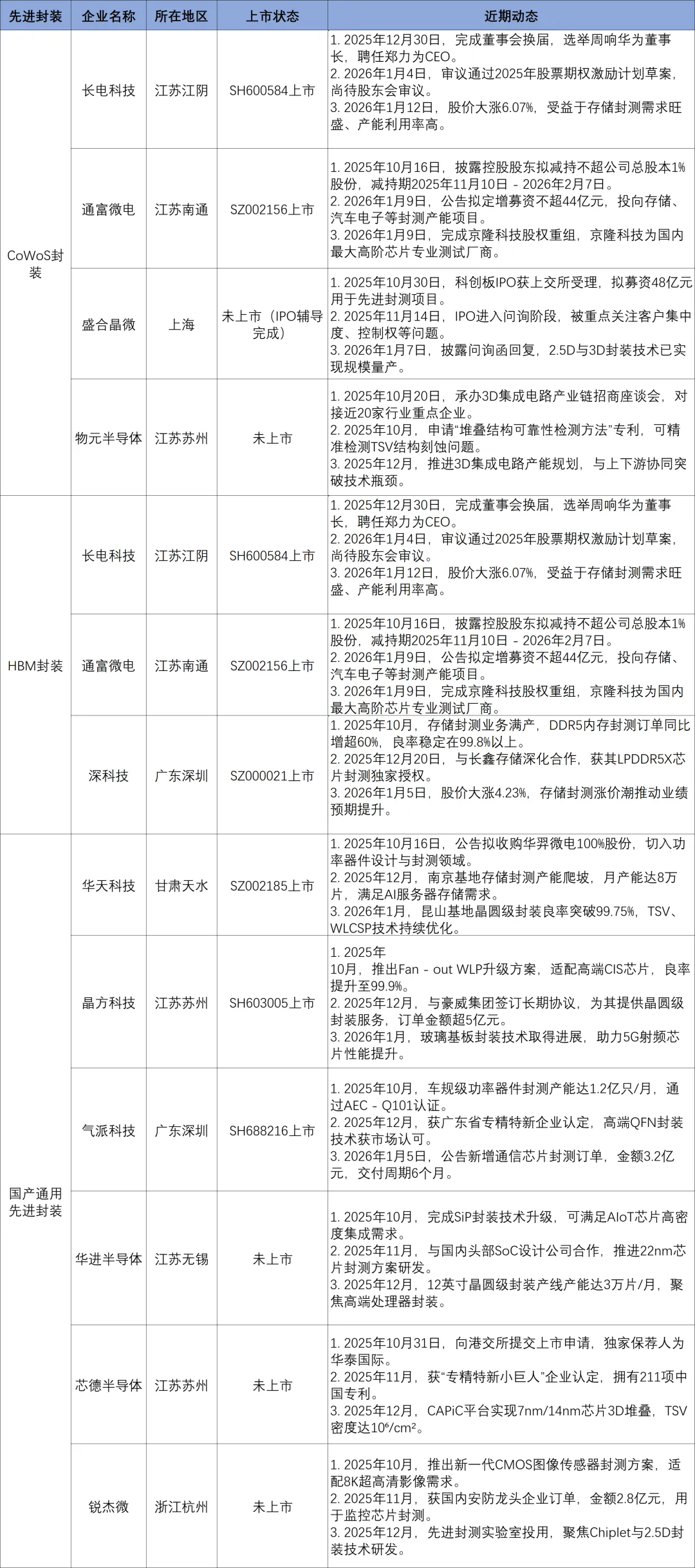

CoWoS:长电科技、通富微电、盛合晶微、南砂电子、物元半导体、华天科技。

HBM封装:长电科技、通富微电、深科技、华海诚科、太极实业、雅克科技、联瑞新材、兴森科技。

国产封装:华天科技、晶方科技、长电先进、颀中科技、气派科技、华进半导体、芯德半导体、锐杰微。

3.4 关键材料与设备

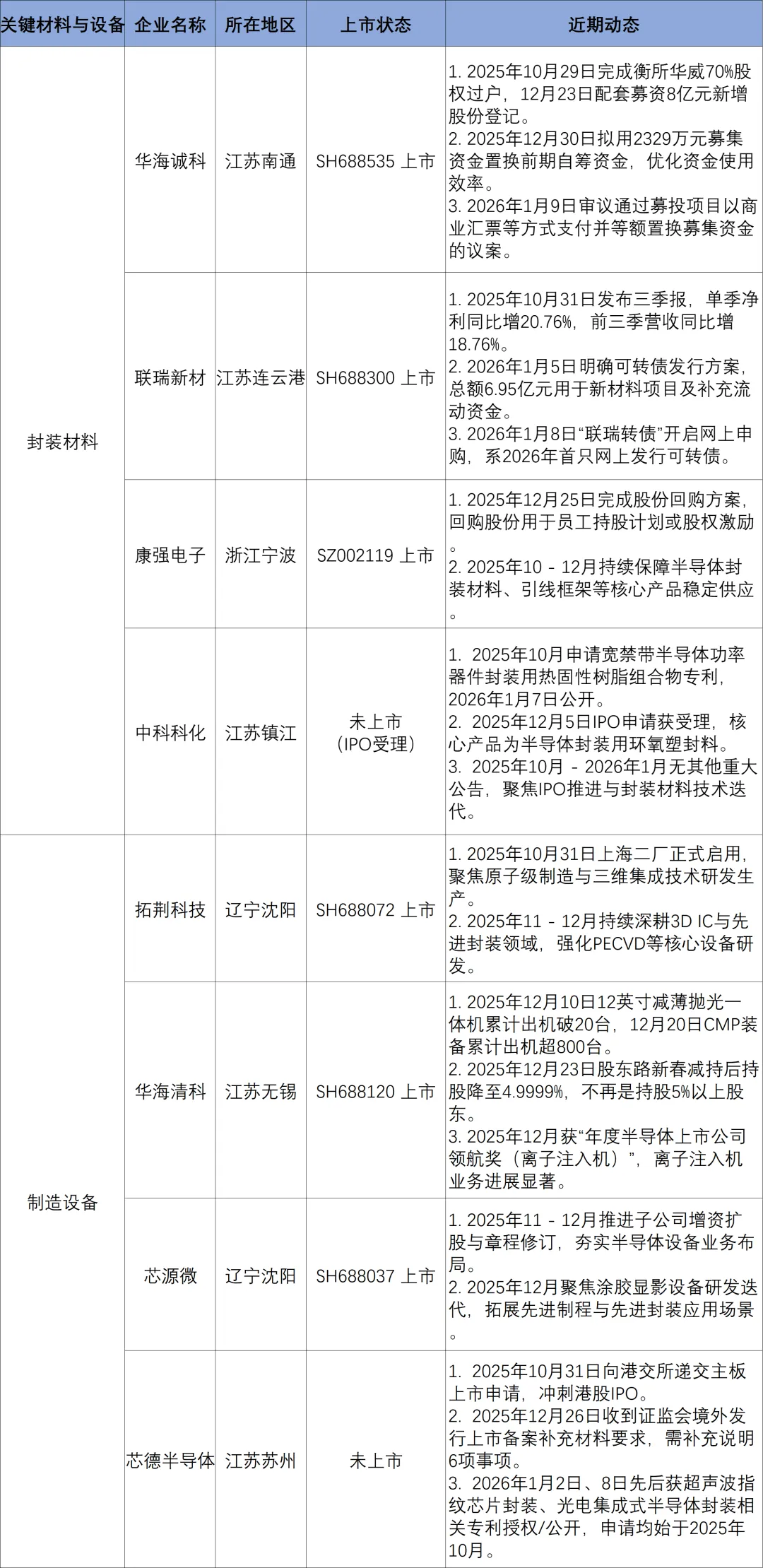

封装材料:华海诚科、联瑞新材、康强电子、兴森科技、雅克科技、德邦科技、强力新材、中科科化、深南电路、国瓷材料、飞凯材料、鼎龙股份、上海新阳、楚江新材。

制造设备:拓荆科技、华海清科、芯源微、北方华创、长川科技、矽电股份、芯德半导体、快克智能、中微公司、微辰科技、卓兴半导体、文一科技、光力科技、华峰测控。

04

下游环节:应用领域

算力芯片宛如智能设备的“中枢大脑”,如今已广泛渗透至各行各业。无论是手机屏幕上呈现的精准个性化推荐,还是道路上行驶的智能汽车,其背后都离不开算力芯片的强劲驱动。同时,众多国内外知名企业正引领着这场变革浪潮。

人工智能:驱动大模型的核心算力支柱 这是算力芯片最为关键的应用领域。无论是训练像ChatGPT这样的大型模型,还是利用AI进行内容审核、打造语音助手,都高度依赖算力芯片的支持。国际品牌阵营: 英伟达(其H100芯片堪称大模型训练领域的“明星之作”)、AMD(Instinct MI300系列专为生成式AI量身打造)、谷歌(TPU芯片与自家云AI服务完美适配)。国产品牌阵营: 华为昇腾(910C芯片具备支持千亿参数大模型训练的强大能力)、寒武纪(思元590芯片在能效比方面表现卓越)、壁仞科技(BR100系列可与国际高端产品相媲美)。应用企业代表: 百度(依托文心一言大模型)、字节跳动(在短视频推荐、AI创作工具等方面广泛应用)、DeepSeek(开源大模型能够适配多款国产芯片)。

数据中心与云计算:云端服务的坚实“动力源泉” 我们日常存储文件、使用云盘、观看网课等行为,背后都离不开数据中心的强大支撑,而算力芯片则是数据中心的“核心动力引擎”。芯片品牌展示: 英特尔(Habana Gaudi2芯片专用于AI训练)、海光信息(DCU芯片与主流生态兼容,在信创市场占据领先地位)、摩尔线程(MTT S系列与国产云场景高度适配)。应用企业风采: 阿里云(采用自研芯片与英伟达芯片相结合的方式搭建算力集群)、亚马逊云(自研Inferentia芯片有效降低服务成本)、浪潮信息(全球AI服务器市场占有率位居首位,搭载各类算力芯片)、中科曙光(液冷服务器满足超算中心的特殊需求)。

自动驾驶与边缘计算:身边的即时智能体验 边缘计算旨在让“计算能力”更贴近设备本身,无需等待云端响应。例如自动驾驶、智能监控等领域,都依赖低功耗、反应迅速的算力芯片。芯片品牌亮点: 地平线(征程6P芯片装车量已突破千万套,与比亚迪、长城等车企达成适配合作)、特斯拉(自研Dojo芯片,专为自动驾驶数据训练设计)、英伟达(Jetson系列广泛应用于机器人、边缘设备)。应用企业范例: 问界(M9车型搭载华为昇腾车规级芯片)、大众(与地平线携手合作量产智能车型)、海康威视(采用寒武纪芯片实现安防监控的实时分析)、灵汐科技(边缘计算主机适配智慧城市监控需求)。

垂直行业:全方位融入生活 如今,算力芯片在医疗、金融、工业等众多专业领域也频繁亮相,为各行业的高效运作提供有力支持。医疗领域应用: 讯飞医疗(借助算力芯片支撑康复管理平台运行)、超算中心(利用ARM架构芯片加速基因测序进程)。工业领域实践: 羚羊平台(工业大模型依靠算力芯片匹配解决方案)、工业富联(为英伟达、阿里云代工生产AI服务器)。金融领域探索: 度小满(运用算力芯片优化征信风控模型)、各大银行(在信创场景中采用海光、华为等国产算力芯片)。