我们对印制电路板(PCB)/覆铜板(CCL)板块持建设性态度,并识别出两大核心趋势:

(1)高速化:人工智能服务器规格升级,带动单机架算力密度提升及高速互联(800G/1.6T)需求释放,推动PCB及CCL的单机价值量增长;

(2)规模化:人工智能服务器装机量攀升,带动PCB及CCL整体市场规模(TAM)扩容,产业链供应商随之推进产能扩张。尽管行业供给端持续扩产,但PCB企业仍将受益于出货量增长、产品涨价及规格升级红利,我们对此保持乐观立场。

人工智能基础设施建设周期拉动中国PCB/CCL企业(胜宏科技、深南电路、生益科技)营收增速显著提升,从2022年(上一轮人工智能投资周期)的平均同比增长2%,跃升至2025年前三季度的平均同比增长58%。我们预计未来数年,行业营收高增态势将延续,核心驱动逻辑包括:人工智能服务器装机量持续攀升,单机架算力与高速互联(如800G/1.6T交换机)水平同步提升;高层级PCB及高端材料应用带动单机价值量增长;PCB凭借组装便利性优势,在人工智能服务器中的应用场景持续拓展,逐步替代传统铜缆连接方案;本土供应商持续加大研发与产能投入力度,客户结构从GPU人工智能服务器向ASIC人工智能服务器延伸,且国内客户占比稳步提升。

基于上述判断,我们预测2026-2028年,胜宏科技、深南电路、生益科技的净利润复合增长率(CAGR)将分别达到57%、47%、50%,2028年毛利率(OPM)将分别提升至33%、26%、20%。首次覆盖这三家企业,给予买入评级。

核心争议与高盛观点

当前投资者的核心争议在于,人工智能基础设施建设已脱离初期阶段,或导致行业增速放缓、竞争加剧。对此,我们的核心观点如下:

(1)人工智能服务器单机架算力持续提升,高速互联趋势明确,产品规格升级将持续驱动PCB及CCL单机价值量增长;

(2)PCB及CCL在人工智能服务器中的应用渗透率持续提升,凭借组装便捷性优势逐步替代铜缆方案;

(3)伴随国内人工智能基础设施建设推进,企业客户结构从GPU人工智能服务器向ASIC人工智能服务器延伸。

我们认为,产品规格的快速迭代将缓解行业竞争压力,下游客户为保障产品质量及最新架构的及时交付,通常倾向于与技术领先企业合作。与此同时,面向新一代人工智能服务器的PCB/CCL产品研发及生产需承担高昂的研发(R&D)与资本开支(Capex)成本,这将进一步抬高行业准入门槛,限制新进入者数量。

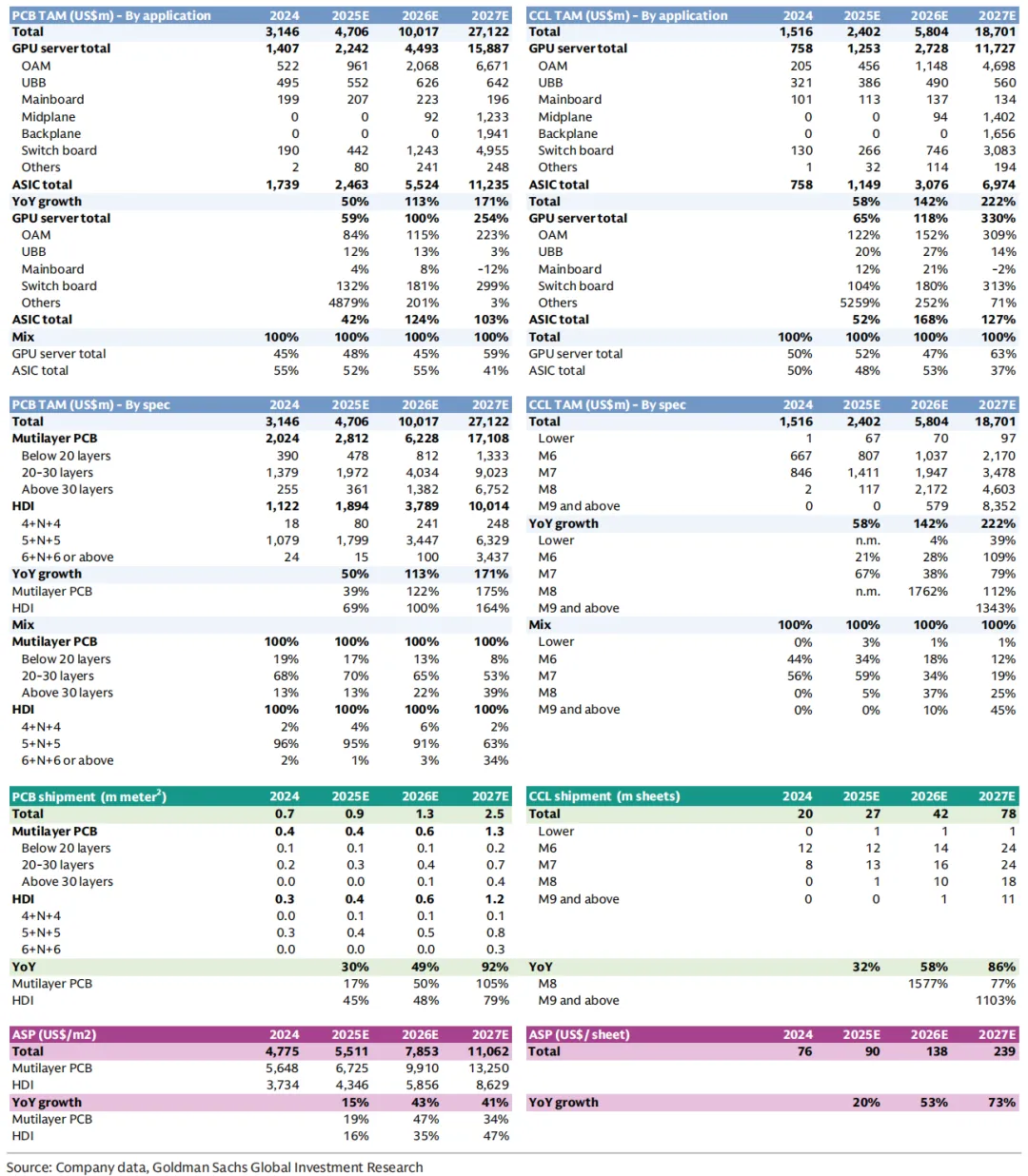

在人工智能数据中心产业链中,我们对PCB/CCL板块尤为看好。根据测算,2026/2027年全球人工智能PCB市场规模预计将同比增长113%/117%,CCL市场规模同比增长142%/222%(详见报告链接);同期800G/1.6T/3.2T光模块市场规模同比增长107%/48%(详见报告链接),人工智能训练服务器散热市场同比增长117%/27%(详见报告链接),人工智能训练服务器市场同比增长57%/37%(详见报告链接)。

估值分析

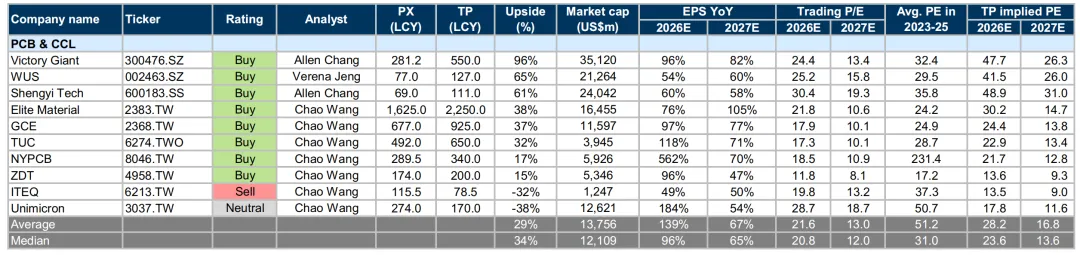

•胜宏科技(买入):目标价550元/股,对应2027年市盈率(PE)26.3倍,2027-2028年净利润平均同比增速预计达57%;

•深南电路(买入):目标价127元/股,对应2027年市盈率(PE)26.0倍,2027-2028年净利润平均同比增速预计达48%;

•生益科技(买入):目标价111元/股,对应2027年市盈率(PE)31倍,2027-2028年净利润平均同比增速预计达50%。

下行风险:人工智能服务器装机量增速不及预期;行业竞争激烈程度超预期;新增产能投放进度不及预期。

预计到 2027 年,全球人工智能服务器用印制电路板 / 覆铜板市场规模将分别达到 270 亿美元 / 190 亿美元

全球人工智能服务器印制电路板及覆铜板市场机遇

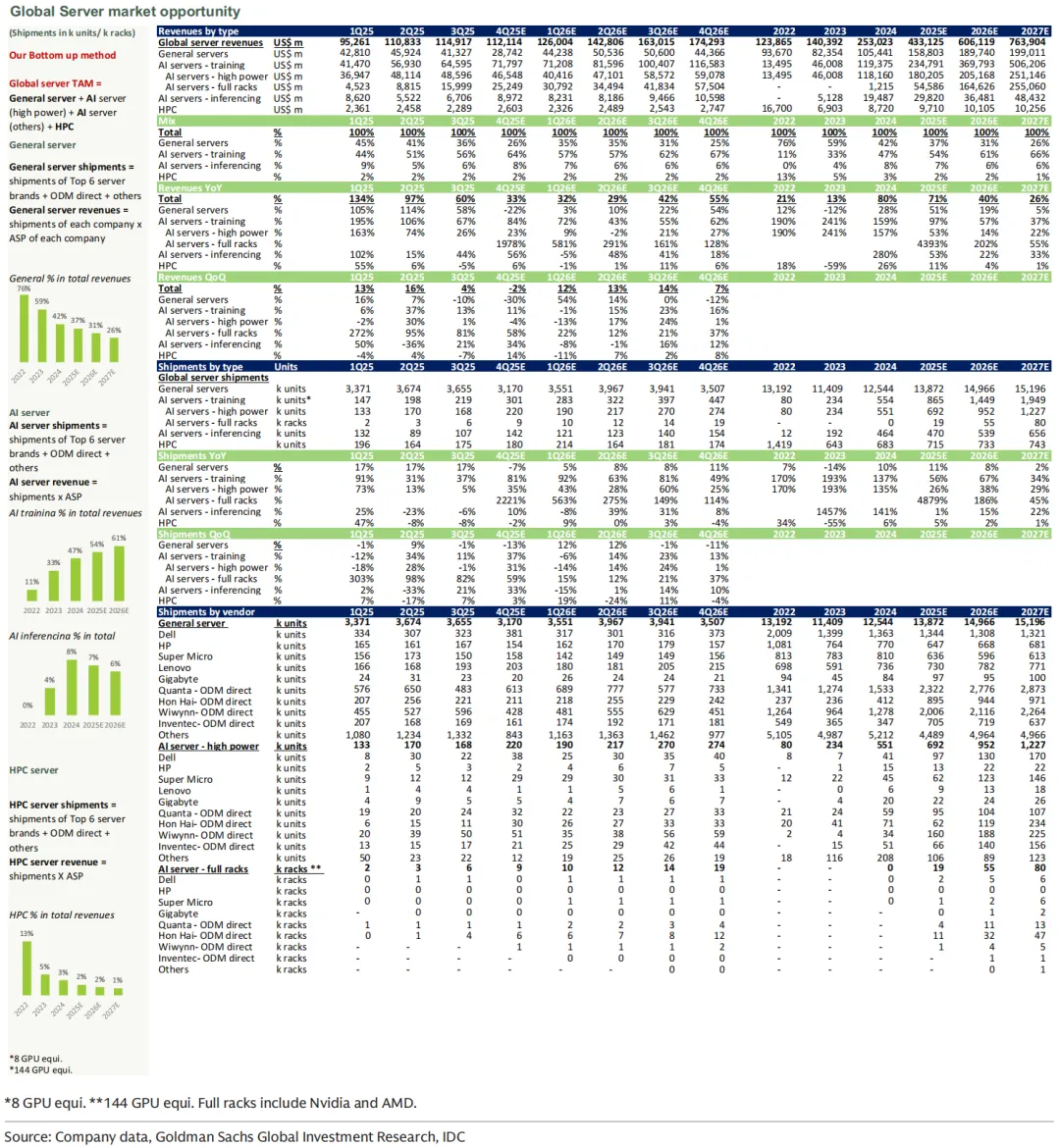

服务器:2025-2027 年预测期内,通用服务器出货量同比增速分别为 11%/8%/2%;人工智能训练服务器出货量同比增速分别为 56%/67%/34%。

印制电路板 / 覆铜板同业对标分析

胜宏科技([300476.SZ](300476.SZ)):人工智能服务器PCB规格升级驱动单机价值量增长,首次覆盖给予买入评级,目标价550元/股

我们首次覆盖胜宏科技并给予买入评级,12个月目标价550元/股,对应2027年市盈率(PE)26.3倍。公司作为全球PCB领域龙头企业,其高密度多层印制电路板(MLPCB)及高密度互连印制电路板(HDI)产品已切入全球头部GPU人工智能服务器客户供应链,目前正加速拓展全球领先ASIC人工智能服务器客户。2025年前三季度,公司营收同比增长83%;我们预计2026-2028年营收复合增长率将达54%,高增长的核心驱动因素包括:

(1)人工智能基础设施建设持续推进;

(2)单机架算力密度提升带动PCB产品规格升级;

(3)人工智能服务器单机架PCB用量增加,逐步替代铜缆方案,组装便利性优势凸显;

(4)客户结构从GPU人工智能服务器向ASIC人工智能服务器延伸;

(5)公司持续加大研发与产能投入,充分把握PCB行业发展机遇。

伴随人工智能PCB业务占比提升,我们预计公司毛利率将从2025年前三季度的27%提升至2028年的33%。业绩的高速增长叠加毛利率的持续改善,有望推动公司估值向26倍市盈率修复,接近历史平均估值上移一个标准差(+1σ)的27倍水平。

核心争议

我们预测公司2026-2027年净利润较彭博一致预期分别高出10%/31%,核心差异在于营收预期更高,这也反映出我们对胜宏科技领先市场地位及PCB替代铜缆趋势的乐观看法。当前投资者的争议焦点集中于两点:一是行业竞争加剧,二是原材料成本上涨(如玻纤、铜价上行导致覆铜板成本攀升)或制约公司增长。

对此,我们认为:人工智能服务器技术迭代速度快、产品配置多样,下游客户转换成本较高,更倾向于选择技术领先企业以保障最新产品的及时交付;胜宏科技正加大研发与资本开支投入,抢抓人工智能发展机遇;在人工智能基础设施建设的大背景下,成本上涨压力有望向下游客户传导。

此外,胜宏科技研发实力雄厚,目前正与全球头部GPU供应商合作开发下一代PCB产品,稳固了自身在产品研发领域的领先地位;公司生产线及仓储环节的自动化改造持续推进,带动产品良率、交付效率及运营效率同步提升。

估值分析

目标市盈率基于行业市盈率与未来一年每股收益(EPS)同比增速的对应关系测算,与历史平均估值上移一个标准差(+1σ)的水平一致。目标市盈率对应的PEG&M指标(市盈率相对未来一年净利润同比增速及毛利率的比值)为0.4倍,处于行业可比公司0.2-1.4倍的估值区间内。

核心下行风险:人工智能服务器规格迭代速度不及预期;行业竞争激烈程度超预期。

(1)财务核心指标亮点

•营收:预计2025-2030年营收复合增长率达38%,核心驱动力来自人工智能服务器用MLPCB及HDI产品,该业务板块2025-2030年复合增长率预计达67%。细分增长逻辑包括:① 人工智能基础设施建设推进:我们测算2025-2027年全球人工智能服务器芯片需求量分别为1100万/1600万/2100万颗,其中ASIC芯片占比将从2025年的38%提升至2026年的40%、2027年的50%(详见报告链接);② 产品规格向20层以上MLPCB及5+N+5以上HDI升级,带动单机价值量增长;③ 人工智能服务器单机架PCB(如中板、背板)用量增加,替代铜缆方案,进一步推升单机价值量;④ 客户结构从GPU人工智能服务器向ASIC人工智能服务器延伸;⑤ 公司持续加大研发与产能投入;⑥ 生产线及仓储自动化改造提升产品良率、交付效率及运营效率。

•毛利率(GM):受益于产品结构升级(人工智能服务器用PCB营收占比从2025年的约30%提升至2030年的约70%),毛利率将从2025年的36%提升至2030年的42%,其中人工智能服务器用PCB毛利率达50%,显著高于非人工智能服务器用PCB的20%。

•销售费用率:随着营收规模扩大及运营效率提升,销售费用率将从2025年的7.2%降至2030年的5.5%。

•研发投入:预计2025-2030年研发投入复合增长率达36%,2025年前三季度研发投入同比增速高达84%,研发强度持续处于高位。

•净利润(NI):预计2025-2030年净利润复合增长率达44%,高于营收增速的核心原因是产品结构升级、良率提升及运营效率改善。

高盛预测vs 彭博一致预期

我们预测公司2026-2027年净利润较彭博一致预期分别高出10%/31%,核心差异在于营收预期更高,体现了我们对公司领先市场地位及PCB替代铜缆趋势的坚定看好。新一代人工智能服务器设计新增中板、背板等部件,将显著推升PCB单机价值量。胜宏科技持续加大研发与产能投入,客户结构有望持续优化,充分受益于新一代人工智能服务器PCB市场机遇。

公司现金转换周期(CCC)在2023年升至120天,主要原因是人工智能服务器PCB业务扩张导致应付账款周转天数缩短。我们预计,随着人工智能服务器PCB营收占比提升,未来数年公司应收账款周转天数、存货周转天数及应付账款周转天数将逐步改善。

净资产收益率(ROE)在2023年降至9%,预计2030年将提升至35%,核心驱动因素是人工智能服务器PCB业务贡献度提升,带动资产周转率及净利润率同步改善。自由现金流(FCF)将持续增长,一方面得益于人工智能服务器PCB业务带动经营现金流增加,另一方面资本开支将于2027年达到峰值后逐步回落。

(2)估值与下行风险

我们基于2027年预期每股收益(EPS)对应26.3倍目标市盈率(P/E),测算得出公司12个月目标价为550.0元人民币,该估值方法与我们对大中华区科技板块的覆盖口径一致。26.3倍的目标市盈率测算依据为两点:一是胜利巨人(Victory Giant)同业公司的市盈率与每股收益增速相关性;二是胜利巨人的未来年度盈利增速——公司2028年预期净利润(NI)同比增幅达33%。这一目标市盈率与公司历史平均加一个标准差的市盈率水平(26.6倍)基本一致,体现出我们对公司人工智能服务器印制电路板(PCB)业务扩张的积极展望。目标市盈率对应的市盈率相对盈利增长与利润率比率(PEG&M)为0.4倍(即市盈率相对未来年度净利润同比增速及营业利润率的比值),低于同业平均0.6倍的水平,表明本次估值不存在过度透支的情况。我们首次覆盖胜利巨人,给予买入评级。

并购框架分析

我们给予胜利巨人的并购评级为3级(意味着公司被收购的概率较低)。主要原因在于,胜利巨人运营历史悠久,且当前正处于人工智能服务器印制电路板业务驱动的高速增长阶段,因此我们在目标价测算中未纳入任何并购溢价因素。

核心下行风险

•人工智能服务器出货量增速不及预期:我们将人工智能服务器出货量增长列为驱动胜利巨人人工智能服务器印制电路板业务营收增长的核心因素之一,若服务器出货增速放缓,将对公司业绩构成下行压力。

•人工智能服务器印制电路板规格升级进度不及预期:我们认为,人工智能服务器印制电路板的规格升级将推动产品综合平均售价(ASP)提升,进而支撑营收增长,若规格升级进度滞后,将带来业绩下行风险。

•市场竞争激烈程度超预期:印制电路板市场格局较为分散,若市场竞争加剧,可能拖累公司的营收及盈利增长。

胜利巨人是全球领先的印制电路板供应商,终端应用市场布局多元化,涵盖人工智能基础设施、汽车、通信、消费电子等领域。公司是全球头部图形处理器(GPU)人工智能服务器客户的核心多层印制电路板(MLPCB)及高密度互连板(HDI)供应商,同时正依托人工智能服务器出货量攀升、印制电路板规格升级及单机板卡用量提升的行业趋势,拓展全球头部专用集成电路(ASIC)人工智能服务器客户。我们看好胜利巨人在印制电路板制造领域积累的深厚经验、全球化产能布局、强劲研发实力,以及高度自动化的生产线——上述优势持续推动产品良率提升,助力公司巩固市场领先地位。目前,公司股价对应2027年预期市盈率仅为13.6倍,显著低于我们基于同业市盈率与未来年度净利润增速相关性测算得出的26.3倍目标市盈率,估值具备吸引力。综上,我们给予胜利巨人买入评级。

估值总结:基于2027年预期每股收益对应26.3倍目标市盈率,测算得出12个月目标价为550元人民币,目标市盈率的测算依据为同业市盈率与未来年度净利润增速的相关性。

核心风险:人工智能服务器出货量增速不及预期、人工智能服务器印制电路板规格升级进度不及预期、市场竞争激烈程度超预期。

华正新材([002463.SZ](002463.SZ)):人工智能服务器高速网络驱动多层印制电路板需求,首次覆盖给予买入评级,目标价127元人民币

我们首次覆盖华正新材(WUS),给予买入评级,12个月目标价为127元人民币,对应2027年预期市盈率26倍。这一估值对应的业绩支撑为:2027-2028年公司净利润年均同比增幅达48%,且营业利润率将从2025年前三季度的24%提升至2028年的26%。

华正新材是全球领先的印制电路板供应商,业务布局正从通信设备、网络设备,拓展至人工智能数据中心高速网络领域,产品包括800G/1.6T交换机印制电路板、机柜级人工智能服务器交换板、以及用于替代铜缆的机柜级人工智能服务器中板/背板等。公司客户覆盖全球头部图形处理器人工智能服务器及专用集成电路人工智能服务器厂商。2025年前三季度,公司营收同比增长50%;我们预计2026-2028年营收将保持43%的复合年均增长率,增长动力源于四点:

•人工智能基础设施建设加速推进;

•机柜算力密度提升与高速网络升级带动印制电路板规格迭代;

•人工智能服务器机柜单机印制电路板用量增加(替代铜缆方案具备组装便捷性优势),推动单机价值量提升;

•公司持续加大研发投入与产能扩张力度,助力把握印制电路板行业增长机遇。

伴随人工智能领域印制电路板业务占比提升,我们预计公司营业利润率将从2025年前三季度的24%提升至2028年的26%。未来年度强劲的盈利增长与利润率提升,将支撑公司估值提升至26倍市盈率,这一水平与公司历史平均加一个标准差的市盈率水平一致。

核心市场分歧与我们的观点

我们预测的2026-2027年净利润,分别较彭博一致预期高出8%和31%,核心差异在于我们对公司营收规模的预测更为乐观,这一判断源于我们对华正新材市场领先地位的认可,以及印制电路板替代铜缆趋势下单机用量提升的信心。

当前投资者的核心分歧在于:市场竞争加剧与原材料成本上涨(如玻纤、铜价上行导致覆铜板(CCL)价格走高)可能制约公司增长。对此,我们的观点是:人工智能服务器技术迭代速度较快,产品形态与配置多样,客户转换成本较高,更倾向于与技术领先厂商合作以保障新产品的及时交付。在人工智能基础设施建设加速的行业背景下,公司具备成本转嫁能力。

华正新材在多层印制电路板领域竞争优势显著,产品层数最高可达100层以上,是全球22层及以上印制电路板、800G交换机板卡的最大供应商。公司强大的研发实力,能够满足客户在印制电路板产品上的多样化需求,并持续优化生产工艺,例如将M9级材料与FR-4材料结合,开发超低损耗复合板材。

估值分析

目标市盈率基于行业市盈率与未来年度每股收益增速的相关性测算得出,与公司历史平均加一个标准差的市盈率水平一致。目标市盈率对应的市盈率相对盈利增长与利润率比率为0.4倍,与同业平均0.5倍的水平基本持平。

核心下行风险:(1)高端人工智能服务器及高速交换机技术迭代速度不及预期;(2)人工智能领域印制电路板市场竞争激烈程度超预期;(3)新产能投放进度不及预期。

(1)财务核心亮点

营收

2025-2030年,公司营收预计将保持36%的复合年均增长率,增长驱动力包括五点:

•人工智能基础设施建设提速:根据我们的测算,2025-2027年全球人工智能服务器芯片需求量分别为1100万颗、1600万颗、2100万颗,其中专用集成电路芯片占比将从2025年的38%提升至2026年的40%、2027年的50%(详见报告链接);

2.产品规格升级:人工智能服务器机柜算力密度提升与高速互联需求(如800G/1.6T交换机印制电路板、机柜级人工智能服务器交换板),推动印制电路板向多层数、高端材料方向升级;

3.单机用量提升:人工智能服务器机柜中板、背板等印制电路板产品对铜缆的替代,不仅简化组装流程,更带动单机价值量增长;

4.研发与产能投入:公司持续加大研发投入与产能扩张力度;

5.客户结构优势:客户覆盖全球头部图形处理器及专用集成电路人工智能服务器厂商。

我们预计,2025-2030年华正新材高速交换机/路由器印制电路板及人工智能服务器印制电路板业务营收将保持46%的复合年均增长率,其营收占比将从2025年的61%提升至2027年的80%、2030年的89%。公司生产基地布局于中国大陆(昆山、金坛、黄石)及泰国,新人工智能印制电路板产能建设于2025年第二季度启动,资金来源为专项融资计划。

毛利率(GM)

受益于高速交换机/路由器印制电路板、人工智能服务器印制电路板等高毛利产品营收占比提升,以及产品向高附加值平台升级,公司毛利率预计将从2025年的35%提升至2030年的37%。

营业费用率(Opex ratio)

规模效应与运营效率提升将推动营业费用率从2025年的11.3%下降至2030年的10.1%。

税率

公司2024年税率为13.0%,我们预计这一水平将保持稳定至2030年。

净利润(NI)

2025-2030年,公司净利润预计将保持41%的复合年均增长率。

我们与彭博一致预期的差异

我们预测的2026/2027年净利润分别较彭博一致预期高出8%/31%,核心原因在于我们对营收的预测更为乐观,具体源于两方面判断:一是人工智能服务器中板、背板单机价值量提升;二是公司凭借多层印制电路板与高密度互连板领域的技术积累,有望切入背板供应链。

现金转换周期(CCC)

受益于人工智能印制电路板业务营收规模扩大及市场需求旺盛,公司应收账款周转天数与存货周转天数持续优化,尽管应付账款周转天数有所下降,但整体现金转换周期预计将保持稳定,2030年与2024年持平,均为57天。

净资产收益率(ROE)

高毛利的高速交换机及人工智能服务器印制电路板产品营收增长,推动公司净利率改善与资产周转率提升,预计净资产收益率将从2024年的24%提升至2030年的33%。

自由现金流(FCF)

公司自由现金流于2024年触底,金额为1.77亿元人民币;我们预计,在人工智能印制电路板业务驱动经营现金流增长、且2030年前资本支出比率维持在8%的审慎规划下,公司自由现金流将逐步改善,2025年预计达12亿元人民币,2030年预计进一步攀升至144亿元人民币。

(2)估值与下行风险

估值:我们基于2027年预期每股收益(EPS)给予26.0倍的目标市盈率(P/E),测算得出12个月目标价为127.0元人民币,该估值方法与我们对全球通信科技(GC Tech)板块的覆盖口径一致。结合公司2028年预期每股收益同比增速36%,参考同行业公司市盈率与每股收益增速的相关性,最终确定26.0倍的目标市盈率。当前,WUS的2027年预期市盈率为15.8倍,考虑到公司2027-2028年净利润年均同比增速有望达到48%,且营业利润率(OPM)将从2025年前三季度的24%提升至2028年的26%,我们认为其估值具备吸引力。26倍的目标市盈率与公司历史平均市盈率加1倍标准差的水平持平,这一估值反映了我们对WUS向人工智能印刷电路板(AI PCB)产品结构升级的乐观预期。对比同行业公司,我们设定的目标市盈率与公司未来基本面指标(净利润同比增速及营业利润率)的比值为0.4倍,与行业平均水平0.5倍基本一致。

并购框架分析:鉴于WUS股权集中度较高(创始家族持股比例超20%),我们将其并购评级定为3级(意味着公司被收购的概率较低)。该公司成立于1992年,拥有悠久的经营历史,因此我们在目标价测算中未纳入任何并购预期相关的估值溢价。

主要下行风险

•高端人工智能服务器及高速交换机的升级迭代速度不及预期:我们预计,随着产品规格升级,人工智能印刷电路板市场将实现强劲增长,但新一代高速交换机与人工智能服务器的升级进度若慢于预期,或将对公司盈利造成下行压力。

•人工智能印刷电路板市场竞争激烈程度超预期:若现有人工智能印刷电路板行业竞争对手从人工智能专用芯片(ASIC)或图形处理器(GPU)服务器客户处抢占更多市场份额,或该领域出现新进入者引发价格竞争,都将对WUS的盈利产生不利影响。

•新增产能扩张进度不及预期:为满足人工智能印刷电路板客户日益增长的需求,WUS正在中国内地及泰国布局新增产能,若产能扩张进度滞后,可能导致公司盈利面临下行风险。

WUS是全球领先的印刷电路板供应商,业务范围已从通信设备、网络设备,拓展至人工智能数据中心的高速网络领域,产品包括800G/1.6T交换机印刷电路板、机架式人工智能服务器交换板、用于替代铜缆的机架式人工智能服务器中板/背板等。我们看好WUS未来的增长前景,核心驱动因素包括:(1)人工智能基础设施建设加速推进;(2)随着单机架算力密度提升及高速网络技术发展,印刷电路板产品规格持续升级;(3)人工智能服务器机架的印刷电路板使用量增加,其替代铜缆的方案更易于装配;(4)公司在研发及产能扩张方面投入力度较大,具备把握印刷电路板行业发展趋势的能力。我们给予WUS“买入”评级。当前公司2027年预期市盈率为15.8倍,结合2027-2028年净利润年均同比增速48%、营业利润率从2025年前三季度24%提升至2028年26%的预期,我们认为其估值具备吸引力。

估值补充:基于2027年预期每股收益给予26倍目标市盈率,我们测算得出12个月目标价为127元人民币。该26倍的目标市盈率,是结合公司2028年预期每股收益同比增速,参考同行业公司市盈率与每股收益增速的相关性分析后确定的。

核心风险重申:(1)高端人工智能服务器及高速交换机升级迭代速度不及预期;(2)人工智能印刷电路板市场竞争激烈程度超预期;(3)新增产能扩张进度不及预期。

生益科技(股票代码:600183.SS):依托M9技术迭代,人工智能覆铜板业务乘风而起;首次覆盖给予“买入”评级,目标价111元人民币

我们首次覆盖生益科技并给予“买入”评级,基于2027年预期每股收益给予31倍目标市盈率,测算得出12个月目标价为111元人民币。对比公司基本面,2027-2028年净利润年均同比增速有望达到50%,营业利润率将从2025年前三季度的15%提升至2028年的20%,当前估值具备吸引力。生益科技是全球主要的覆铜板(CCL)供应商,2025年前三季度营收同比增长40%。我们预计公司2026-2028年营收年复合增长率将达到39%,增长驱动因素包括:

(1)人工智能基础设施建设提速;

(2)单机架算力密度提升与高速网络发展推动印刷电路板规格升级,2026-2027年推出的M9级覆铜板可降低信号损耗、减小热膨胀系数(CTE)并提升散热性能,从M8到M9的技术迭代将带动产品平均售价(ASP)提升2-3倍;目前全球具备M8级覆铜板量产能力的供应商有8-9家,而M9级覆铜板因配方工艺更为复杂,我们预计量产供应商数量将缩减至4-5家;

(3)人工智能服务器机架的印刷电路板使用量增加(如中板、背板),替代铜缆后装配难度降低;

(4)客户结构从头部图形处理器人工智能服务器厂商拓展至人工智能专用芯片服务器厂商,本土客户占比持续提升;

(5)公司在研发及产能扩张方面投入充足,具备把握印刷电路板行业增长机遇的能力。公司近期宣布在东莞新建工厂,泰国生产基地也将于2026年正式投产。我们预计2026-2028年,公司人工智能服务器覆铜板产能将分别达到400万张、900万张及1500万张。凭借未来强劲的盈利增长及营业利润率提升,我们认为公司估值有望上修至31倍市盈率,该水平与公司历史平均市盈率加1倍标准差的数值一致。

核心争议点:我们预测公司2026-2027年净利润分别高于彭博一致预期6%和23%,核心支撑因素是营收预期更高,这反映了我们对生益科技市场份额提升以及印刷电路板替代铜缆带来需求增长的乐观判断。目前投资者的争议主要集中在两个方面:一是市场竞争加剧,二是铜箔、玻纤布等原材料成本上涨可能制约公司增长。但我们认为,人工智能服务器技术迭代速度较快且产品配置多样,市场竞争格局将更趋健康;同时,在人工智能基础设施建设加速的背景下,成本上涨压力可向下游客户传导。我们预计生益科技将于2026-2027年完成向M9级覆铜板的技术迭代。作为成熟的覆铜板供应商,公司拥有充足的产能储备及雄厚的资源实力,能够持续投入研发及新建产能。

估值逻辑:目标市盈率的确定参考了行业市盈率与公司未来每股收益同比增速的相关性,与公司历史平均市盈率加1倍标准差的水平一致。我们设定的目标市盈率与未来基本面指标(净利润同比增速及营业利润率)的比值为0.6倍,与行业平均水平持平。

主要下行风险:(1)人工智能服务器产能扩张速度不及预期;(2)人工智能覆铜板市场竞争激烈程度超预期;(3)新增产能投放进度不及预期。

营收预测:我们预计2025-2030年公司营收年复合增长率将达到29%,驱动因素包括:(1)人工智能基础设施建设推进,根据我们的测算,2025-2027年全球人工智能服务器芯片需求量将分别达到1100万颗、1600万颗及2100万颗,其中人工智能专用芯片占比将从2025年的38%提升至2027年的50%(详见报告链接);(2)覆铜板产品规格升级,2026年M9级覆铜板将应用于图形处理器人工智能服务器的交换板及中板,2027年进一步拓展至计算板及背板,带动产品单位价值量提升;(3)产品应用场景从交换机托盘覆铜板向中板、背板、计算托盘覆铜板渗透;(4)客户范围从图形处理器人工智能服务器厂商拓展至人工智能专用芯片服务器厂商,本土客户占比提升,2026年本土图形处理器/人工智能专用芯片服务器产能释放将拉动高速覆铜板需求增长。我们预计人工智能覆铜板业务将成为公司核心营收增长点,2025-2030年该业务营收规模将从9亿元人民币增长至540亿元人民币,年复合增长率高达127%,占公司总营收的比例也将从3%提升至51%。此外,公司合并报表范围内子公司的人工智能印刷电路板业务也将贡献增长,受益于人工智能专用芯片客户需求提升,2025-2030年该业务营收将从25亿元人民币增长至175亿元人民币,年复合增长率为48%。

毛利率预测:随着人工智能覆铜板业务营收占比提升(从2025年的3%升至2030年的51%),叠加该业务34%-35%的毛利率显著高于传统覆铜板20%-25%的水平,我们预计公司整体毛利率将从2025年的27%提升至2030年的30%。

销售费用率预测:受益于营收规模扩大及运营效率提升,公司销售费用率将从2025年的11.3%逐步下降至2030年的10.6%。

税率预测:2024年公司税率为9.7%,随着盈利能力改善,我们预计2030年税率将逐步提升至15.0%。

净利润预测:2025-2030年公司净利润年复合增长率预计达到36%。

我们与彭博一致预期的差异:我们预测的2026-2027年净利润分别高于彭博一致预期6%和23%,核心原因是营收预期更高,这体现了我们对生益科技市场份额提升以及印刷电路板替代铜缆带来需求增长的看好。生益科技是首批通过头部图形处理器人工智能服务器客户M9级覆铜板认证的供应商之一,搭载M9级覆铜板的图形处理器服务器将于202X年第二至三季度量产,后发企业进入市场的时间窗口已较为有限。我们认为,市场集中度将加速提升,这一趋势有望利好生益科技进一步扩大市场份额。

现金转换周期(CCC)分析:2024年公司现金转换周期优化至108天,主要得益于覆铜板需求回暖,且人工智能覆铜板/印刷电路板业务因需求旺盛、供应周期较短,在营收中的占比提升,带动存货周转天数及应收账款周转天数下降。我们预计,随着人工智能覆铜板/印刷电路板业务营收规模扩大,公司存货周转天数及应收账款周转天数将持续改善,推动2030年现金转换周期降至60天。

净资产收益率(ROE)分析:2024年公司净资产收益率从2023年的8%提升至12%,随着净利润率改善及营收增长带动资产周转率提升,叠加公司为推进产能扩张计划适度提高杠杆率,我们预计2028-2030年净资产收益率将进一步提升至65%-75%。

自由现金流(FCF)分析:2024年公司自由现金流为正,达5.3亿元人民币,随着盈利能力提升速度超过资本开支增长速度,我们预计2025-2030年自由现金流将持续改善,2030年有望达到140亿元人民币。

(2)估值与下行风险

估值:我们基于2027年预期每股收益给予31.0倍的目标市盈率,测算得出12个月目标价为111.0元人民币,该估值方法与我们对全球通信科技(GC Tech)板块的覆盖口径一致。结合公司2028年预期每股收益同比增速43%,参考同行业公司市盈率与每股收益增速的相关性,最终确定31.0倍的目标市盈率。当前,生益科技的2027年预期市盈率为19.1倍,考虑到公司2027-2028年净利润年均同比增速有望达到50%,且营业利润率将从2025年前三季度的15%提升至2028年的20%,我们认为其估值具备吸引力。31倍的目标市盈率与公司历史平均市盈率加1倍标准差的水平持平,这一估值反映了我们对生益科技向人工智能覆铜板产品结构升级的乐观预期。对比同行业公司,我们设定的目标市盈率与公司未来基本面指标(净利润同比增速及营业利润率)的比值为0.6倍,与行业平均水平完全一致。首次覆盖给予“买入”评级。

并购框架分析:鉴于生益科技股权集中度较高(国资及创始家族合计持股比例约50%),我们将其并购评级定为3级(意味着公司被收购的概率较低)。该公司经营历史悠久,当前正处于人工智能覆铜板业务驱动的高速增长阶段,因此我们在目标价测算中未纳入任何并购预期相关的估值溢价。

主要下行风险

•人工智能基础设施投资规模不及预期:我们预计短期内全球云服务提供商(CSP)及企业的人工智能相关支出将持续增长,支撑高端覆铜板需求及技术迭代进程。若下游客户资本开支低于预期,将对覆铜板行业增长轨迹产生不利影响。

•市场份额提升不及预期:我们预计生益科技将继续稳居全球覆铜板行业核心供应商地位,但如果市场竞争加剧导致公司市场份额下滑,将对其增长前景造成负面影响。

•技术路线发生变更:我们预计生益科技将受益于人工智能服务器机架中印刷电路板使用量的提升,高速印刷电路板有望在规模化方案中替代部分铜缆。但如果产品设计路线出现变更,将削弱我们对生益科技的乐观预期,这一风险在2027年及以后尤为值得关注。

投资核心逻辑:生益科技是全球主要的覆铜板供应商,产品广泛应用于服务器、网络通信、汽车电子、消费电子、工业等多个领域。作为全球头部图形处理器人工智能服务器机架的核心供应商,公司将于2026-2027年完成向M9级覆铜板的技术迭代,以实现更低的信号损耗、更小的热膨胀系数及更优的散热性能。我们认为,生益科技将充分受益于人工智能基础设施建设周期、覆铜板产品规格升级,以及客户从图形处理器人工智能服务器向人工智能专用芯片服务器拓展、本土客户占比提升的发展趋势。作为成熟的覆铜板供应商,公司拥有充足的产能储备及雄厚的资源实力,能够持续投入研发及新建产能。近期公司宣布在东莞新建工厂,泰国生产基地也将于2026年正式投产。当前公司2027年预期市盈率为19倍,结合2028年净利润同比增速43%的预期,我们认为其估值具备吸引力。给予“买入”评级。

估值补充:基于2027年预期每股收益给予31倍目标市盈率,我们测算得出12个月目标价为111元人民币。该31倍的目标市盈率,是结合公司2028年预期每股收益同比增速,参考同行业公司市盈率与每股收益增速的相关性分析后确定的。

核心风险重申:人工智能基础设施投资规模不及预期、市场份额提升不及预期、技术路线发生变更。

END

如造成不便,请联系后台删除。