大类资产观点总览及概要

短期来看,四季度财报季盈利预期上修,但格陵兰地缘风险升温,IEEPA关税裁决或临近叠加美联储理事Cook口头辩论,美联储独立性或仍扰动风偏,美股或震荡;出口偏强和PMI逆势走强支撑经济现实指数向经济预期边际收敛,港股有望延续偏强状态,但更多或呈现结构行情;当前金价持续突破前高,叠加长期逻辑清晰,整体维持乐观观点;原油市场正从需求主导的悲观预期,转向供需双向博弈的平衡阶段,市场将在“弱需求”与“紧供给预期”的夹缝中寻找新的平衡,对原油展望调整为中性。

大类资产展望

美股:美联储独立性扰动风偏,经济韧性加速“大盘成长-小盘价值”轮动,美股总体回落

上周周度走势来看,周一受特朗普信用卡10%利率上限以及贵金属价格走强等影响,消费股、黄金股上涨,美股总体小幅收涨;周二伊朗局势升温叠加鲍威尔司法调查等压制风偏,美股高开后收跌;周三美国零售坚挺,叠加褐皮书显示经济温和改善,美股加速轮动,从科技股转向经济敏感板块;周四积电业绩指引全线超预期,2026年资本支出大幅至560亿美元,重燃市场对科技股热情;周五特朗普对美联储主席人选摇摆,美股收跌。

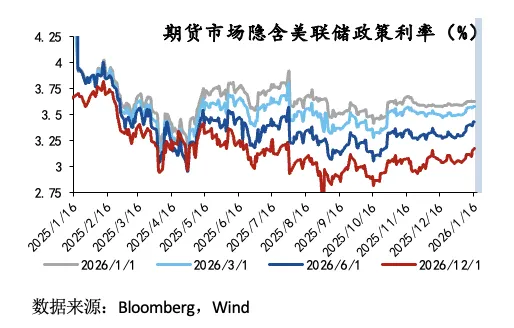

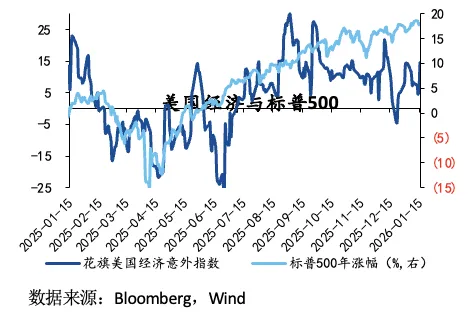

驱动因素来看,1)分子端:8月美国经济总体边际改善,耐用品订单、个人消费支出均超预期,指向居民消费与企业设备投资仍偏强,或支撑三季度GDP韧性;9月,美国标普PMI扩张速度放缓,投入成本与销售价格背离加剧,挤压企业盈利,经济下行压力仍在。2)分母端:12月美国失业率回落叠加通胀涨幅温和,降息预期有所回落,截至1月16日OIS市场预期全年降息空间降至不足两次(44BP)。全周来看,标普500、纳斯达克与道琼斯工业指数周度跌幅分别为0.38%、0.66%和0.29%。

短期来看,四季度财报季盈利预期上修,但格陵兰地缘风险升温,IEEPA关税裁决或临近叠加美联储理事Cook口头辩论,美联储独立性或仍扰动风偏,美股或震荡。一是美国就业放缓趋势未变,Fed Put依然成立,市场降息预期已由“是否降息”转向“降息动因与幅度”,2026年仍有两次降息,美联储主席新任人选叠加Cook案,美联储独立性扰动仍在;二是美国最高法院或于周二公布IEEPA关税裁定,特朗普胜诉率的预测维持在25%。

中期来看,美联储开启技术性缩表,叠加SLR监管放松以及降息周期尚未终结,流动性环境仍相对宽松;美国经济较衰退仍有距离;盈利增长持续消化高估值,美股阶段性机会仍在。

综上,给予美股中性观点。

印度:股市回调后区间震荡,外资净卖出有待扭转

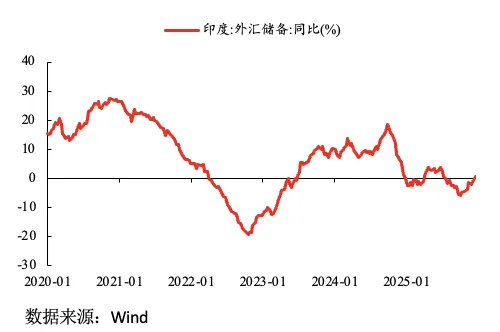

上周印度股市在下跌后进入区间震荡,印度SENSEX30全周在82860-84260之间波动,上周印度股市的下跌终结了此前连续多个季度上涨的势头,下方支撑在82670一线。尽管年初曾一度逼近历史高点(SENSEX在1月初曾站上85,000点),但投资者在估值高企背景下选择获利了结,导致市场承压,根据凯投宏观(Capital Economics)1月16日报告,MSCI印度指数市盈率仍高达23倍,远高于新兴市场均值(约14倍)。进入2026年之后,外资净卖出的趋势尚未扭转;而1月12日前后,美国重申可能对进口自印度的部分商品加征关税,这也对外国投资者的信心造成不利影响。

长期来看,地缘政治层面上,印度是美西方“去中国化”的直接受益者,其战略模糊与多边对冲策略使其能够左右逢源:既可在俄罗斯和沙特博弈中获得廉价能源,又能在中美对抗中承接产能转移,获取低成本商品和产业技术,同时借助印太战略框架获得美日等国的高新技术支持。虽然特朗普执政下全球格局仍存不确定性,但印度的灵活外交为其赢得更大主动权。经济基本面方面,印度拥有庞大的人口红利和消费潜力,第三产业与西方IT技术深度接轨;同时,莫迪政府推进土地制度和宗教体系等结构性改革,助力基建与制造业加速发展。

综上,地缘战略优势与内需潜力叠加结构性改革红利,使印度市场具备长期高成长性,对印度市场比较乐观。

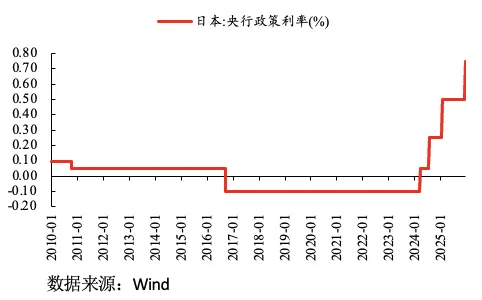

日本:日本或提前大选,股市震荡上行

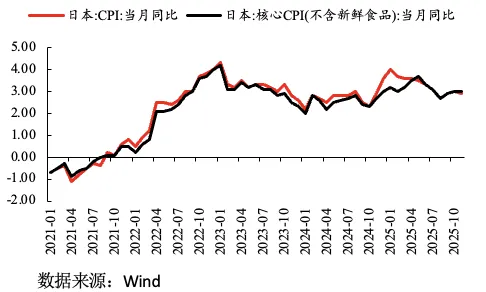

上周日本股市延续上涨趋势,日经225上周上涨3.84%至约53936点。日元贬值趋势未变,上周美元兑日元一度上行至159.5,日元疲软利好以海外收入为主的日本大型制造与科技企业,尤其是半导体、汽车及精密设备板块。日本首相有意提前开启大选,这或强化未来日本财政刺激的力度,整体仍有利于日本股市的运行,但同时也对日本债市以及日元汇率造成较大的压力,尤其在日本通胀数据高企的背景下。当前半导体产业链景气度较高,日本股市中半导体产业链公司较多,产业利好有望驱动市场进一步上行。

中期来看,日本长期实施收益率曲线控制与高债务负担虽限制了货币政策的灵活性,但在逐步退出极端宽松的过程中,日本央行的加息与缩减购倩节秦相对温和,可在维持市场稳定的同时推动利率正常化。基本面上,薪资增速持续提升,有望带动内需复苏,而输入型通胀回落将缓解企业与居民压力;制造业虽受海外需求扰动,但结构性产业升级提供新动能。配合全球进入降息周期,日元套息交易调整或反而吸引长期资金流入。

长期来看,特朗普上台后,日本在地缘格局中的战略地位显著上升,去中国化背景下其在半导体、军工等产业链的全球订单持续扩张叠加日元贬值对出口竞争力的支撑,将进一步强化外需拉动与资本流入。

综合判断,日本股市长期逻辑向好,具备配置价值,但中短期受地缘及AI估值影响存在波动,对日本股市持中性观点。

A股:慢牛格局不变,预期蓄势上行

市场回顾:上周指数在第一个交易日强势上涨,成交额创出新高,但周二开始市场进入调整节奏,其中周三沪深北交易所发布通知调整上调融资保证金比例,此举被认为是监管希望市场降温的重要信号,当日午后市场快速调整,同时可以在尾盘观察到众多权重有巨额压单;周四周五两个交易日,市场继续观察到此前汇金大量持有的宽基ETF持续遭到净卖出。综上,监管希望“慢牛”“长牛”的而非“疯牛”的目的已经十分明确。市场短期情绪有所回落,若有回调,可以关注前高4034左右的支撑位以及20日线的支撑作用。从中期视角来看,指数的上升趋势并未改变,慢牛格局稳固,我们预期市场整体震荡上行。

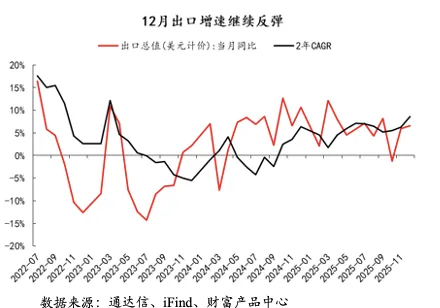

市场展望:上周市场,监管降温举措,以及关于商业航天、AI应用的主题博弈成为市场主题;周末,央广网发布评论文章,提出要“坚持稳字当头,A股要的不是疯牛而是长牛”,为市场下一步运行指明方向。A股市场目前已经在演绎春季躁动行情,但在监管干预下,节奏或有望放缓。展望下周,关注监管举措、资金流动以及核心主题博弈,市场有望蓄势上行。基本面维度,12月出口增速超预期,高新技术产品维持高增长,未来仍有望保持韧性;12月社融增速有所放缓,但非银存款恢复高增长,居民存款搬家的叙事有望继续演绎,同时央行宣布结构性降息等举措,有利于权益市场运行;海外方面,12月美国通胀低于预期,但对当下降息预期影响较小,不过美联储主席人选预期生变,关注特朗普最终提名情况。

港股:资金面相对充裕,经济现实支撑高经济预期,短期有望延续偏强状态

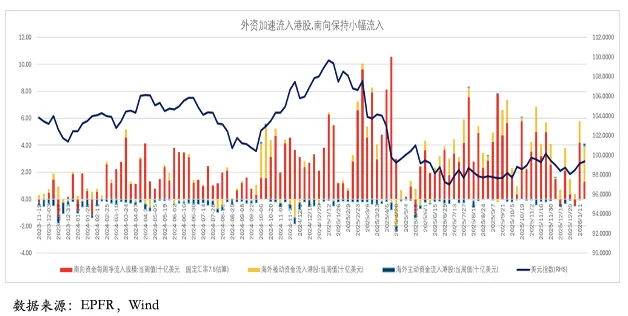

资金面看,EPFR外资净流入金额再度创24年10月以来新高,主被动外资亦是近六周周度同时净流入,南向仍保持净流入但边际放缓,不过从日度涨跌幅和南向净流入规模来观察,南向仍以跟随外资为主;此外,港股卖空占成交额比例已降至11.62%,低于近一年均值超过一倍标准差;整体看,港股微观资金面相对充裕,短期做多力量较强。

基本面看,12 月出口态势延续偏强,价格因素的拖累作用也明显减弱, 考虑到 PPI 同比降幅的收窄对出口价格的领先性,未来价格因素对出口增速的拖累有望进一步消退。

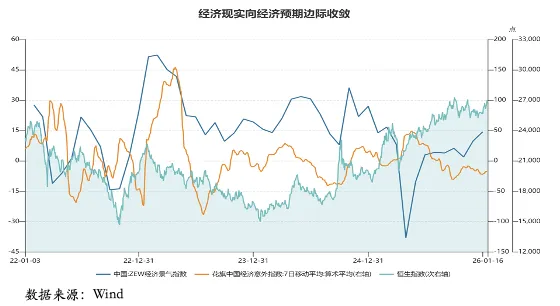

上周恒指、国指、恒生科技分别上涨2.34%、1.90%和2.37%,涨幅主要体现在上半周,下半周有所震荡走弱,整体走势上与A股相似度较高,结构上看恒生科技与恒生医疗保健指数亦与A股的AI应用和AI医疗走势相似,考虑到监管强化管控A股题材炒作,港股结构上仍面临一定压力。不过从经济预期与经济现实指数来观察,出口偏强和PMI逆势走强支撑经济现实指数向经济预期边际收敛,这种情况下港股有望延续偏强状态,但更多或呈现结构行情。

美债:经济数据略好于预期、美联储主席人选预期波动,降息预期下调

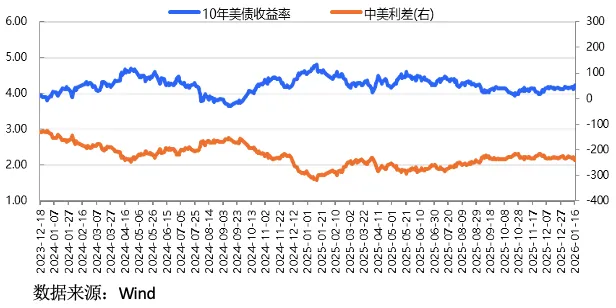

美债方面,上周美债收益率明显上行。周初受通胀数据偏温和、美股走弱影响,美债有所上涨;随后由于失业金人数数据好于预期、11月零售额环比增幅较强,叠加特朗普相关言论被解读为沃什将更有可能接任美联储主席(其立场更为鹰派),市场下调降息预期。全周来看,10年期美债收益率上行6.0bp,收于4.24%,2年美债收益率上行5.0bp至3.59%。

展望后市,美国经济基本面仍处于边际降温态势,劳动力市场预期仍将延续偏弱,关税成本后续传导持续,预期滞胀格局将逐步兑现。货币政策方面,12月美联储如期降息25bp并宣布购买短期国库券,鲍威尔表态偏中性,但部分联储官员仍对通胀担忧,意见分歧仍存。目前美债利率仍处历史相对高位,对经济活动具有适度限制性,叠加当前高关税、移民遣返、政府裁员等政策组合下经济增长略承压,预期货币政策将继续处于降息周期,中期内美债利率下行方向相对较为确定,也具备相对较高的票息价值,但中期内美债市场供需格局或仍偏脆弱,后续有一定债券供给压力,短期资金行为或引发美债市场波动加大,此外,海外投资者对美债作为安全资产的信心有所动摇。从人民币计价角度,特朗普税改法案通过之后将推动美国财政赤字扩张,美国政府主权债务风险加大,中期资金或有流出美元资产趋势,叠加劳动力市场疲弱,美元有所承压,从汇兑损益角度将影响以人民币计价的美债投资收益。

国内债券:市场风险偏好下降,央行结构性降息,债市有所上涨

债市方面,交易所提高融资保证金比例,股票及商品市场风险偏好下降,央行增量续作买断式,央行下调结构性货币政策工具利率,债市情绪提振。全周来看,10年期国债收益率下行3.6BP至1.84%,1年期国债收益率下行4.6BP至1.24%。

国内经济方面, 12月我国出口态势延续偏强,借助较为稳定的贸易份额,在全球贸易总量的较快增长中,保持较好的外贸出口态势。全年在多元化市场战略支撑下,对东盟、印度及欧盟等地区的出口增长有效对冲了单一市场下滑的风险,同时产品的多元化、高端化等成效显著。结合近期高频数据看,短期看出口仍将保持韧性。金融数据方面,政府债发行放缓和高基数拖累社融走弱,政策性工具驱动企业信贷结构化修复。国内政策方面,央行推出一揽子政策措施,一方面下调结构性货币政策工具利率,另一方面是完善结构性工具并加大支持力度。

展望后市,债市走势短期内取决于市场风险偏好变化、国内经济及通胀数据走势、政策性金融工具带动实物工作量形成的节奏、央行对机构债券投资行为和稳汇率态度及举措等。未来经济基本面的回升,仍需持续观察当前已落地的稳增长政策对经济内生动能的持续带动作用、财政政策在惠民生促消费领域实质见效。在实体经济有效融资需求回升尚未确认之前,基于央行引导银行负债成本降低以及货币政策维持适度宽松的预期,叠加银行类金融机构面临的资产荒格局,债市在中期内有望呈震荡走强态势。

黄金:美联储政策预期摇摆叠加独立性担忧,黄金震荡偏强

黄金方面,上周国际金价先涨后跌,COMEX黄金上涨2.23%,伦敦现货金上涨2.00%,沪金现货AU9999上涨3.00%。美国12月核心CPI增速降至2021年3月以来低位,市场一度强化对4月降息的预期;但随后公布的数据显示经济韧性仍存,降息预期随之降温。与此同时,特朗普政府对美联储主席鲍威尔展开刑事调查,引发市场对美联储独立性的担忧,尽管白宫经济顾问哈塞特周五安抚市场,称调查只是简单的信息请求,但不确定性仍对市场情绪形成扰动。在美伊局势反复、美联储政策预期摇摆及独立性担忧叠加的背景下,避险需求阶段性升温,支撑金价在高位维持震荡偏强运行。

中长期视角下,在逆全球化背景下,全球央行出于贸易安全与支付多元化考量持续购金,夯实了需求地基;美国债务危机透支法币购买力,凸显出黄金作为“超主权锚”的信用对冲价值;叠加俄乌、中东等地缘博弈常态化,维持了刚性的避险需求。此外,随着降息落地及未来美联储可能配合财政重启QE,宽松预期将为金价再添动力。综上,在国际金融体系重构的大环境下,黄金兼具法币对冲与战略储备的双重属性,长期上升趋势未改。

综上,当前金价持续突破前高,叠加长期逻辑清晰,整体维持乐观观点。

原油:美伊局势持续拉锯,油价先涨后跌

上周国际油价冲高回落,ICE布伦特原油上涨1.36%,NYMEX WTI原油上涨0.55%,INE原油上涨2.66%。周初美国对伊态度由强硬警告转为暂缓打击,主导油价上演了一出因地缘风险引发的‘过山车’行情。与此同时,委内瑞拉国家石油公司计划重启部分油井以恢复原油产能,也在边际上缓解了供应收紧预期。需求端,美国EIA原油库存超预期累库,进一步印证了季节性消费淡季下终端需求偏弱的现实。综合来看,油价围绕地缘扰动反复博弈,呈现先涨后跌的震荡格局。

中期视角下,需求端来看,全球贸易摩擦的长期化确实对供应链与实体经济构成持续扰动,消费动能的疲软依然是压制油价反弹高度的核心天花板。然而供给端的支撑逻辑正在强化:一方面,地缘政治的不确定性显著提升了供应中断的风险溢价;另一方面,上游资本开支Capex的长期放缓导致供给弹性下降,产能瓶颈限制了未来的增产潜力。

因此整体来看,原油市场正从需求主导的悲观预期,转向供需双向博弈的平衡阶段,市场将在“弱需求”与“紧供给预期”的夹缝中寻找新的平衡,对原油展望调整为中性。

特别声明

本报告版权归“国金证券股份有限公司”(以下简称“国金证券”)所有,未经事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。经过书面授权的引用、刊发,需注明出处为“国金证券股份有限公司”,且不得对本报告进行任何有悖原意的删节和修改。

本报告的产生基于国金证券及其分析人员认为可信的公开资料,但国金证券及其分析人员对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,国金证券不作出任何担保。且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,在不作事先通知的情况下,可能会随时调整。

客户应当考虑到国金证券存在可能影响本报告客观性的利益冲突,而不应视本报告为作出投资决策的唯一因素。国金证券建议客户应考虑本报告的任何意见或建议是否符合其特定状况,若有必要请单独咨询投资顾问。本报告反映编写分析师/分析人员的不同设想、见解及分析方法,报告本身、报告中的信息或所表达意见不构成投资建议,国金证券不就报告中的内容对最终操作建议做出任何担保。

(撰文:国金证券财富产品中心)

免责声明:本栏目刊载的信息仅为投资者教育的目的,不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策。本栏目力求信息准确可靠,但对信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。投资有风险,入市需谨慎。