存储开年大涨,很多人以为是情绪推动,但我更愿意把它看成“财报里写好的剧情”。上个月几家存储公司的电话会,其实已经把关键词讲得很直白:HBM、产能瓶颈、长期供货协议、定价权。

为了不靠感觉聊行情,这期我把美光(Micron)最新电话会补齐。这次财报电话会的价值,远不止于数字本身。它更像一份“预告”——提前透露了未来几年由 AI 主导的硬件世界,将以怎样的方式运行。

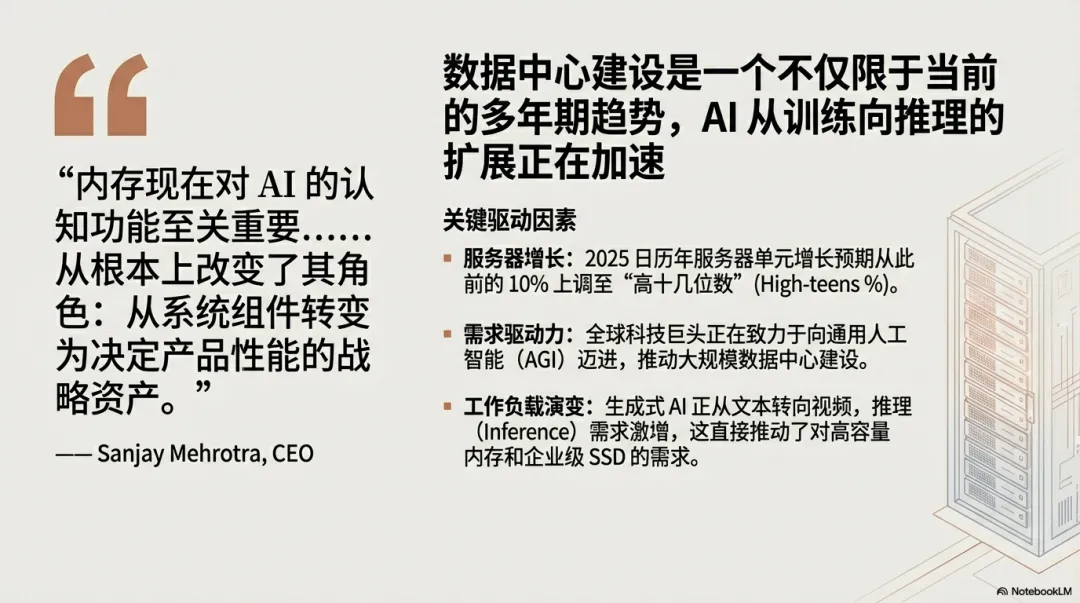

这份“预告”的核心观点只有一句话:我们必须彻底改变对内存与存储芯片的理解。过去,它们只是电脑里的标准化部件,和主板、硬盘一样属于“可替换的配件”;而现在,美光管理层明确提出,内存已经成为决定 AI 性能的战略性资产。这种措辞并不轻,背后意味着一个更重要的事实:AI 正在点燃对高性能硬件近乎“贪婪”的需求,并将整个行业推向一个新的供需结构。

一、所谓“结构性转变”,到底转变在哪里?

在电话会中,“结构性转变”被反复提及。乍听像是常见的商业话术,但数据与逻辑支撑了这一判断:公司提到,2025 年服务器出货量增长预计达到高双位数,相较于此前约 10% 的判断明显上修。

真正的变化并非单纯“需求量更大”,而是需求类型发生了改变。AI 大模型的训练与推理,需要同时处理海量数据。可以把它理解为一个要同时翻阅几百本书的“超级大脑”:它最缺的不是书,而是一个足够巨大的工作台,把所有资料摊开并允许高速取用。

这张“工作台”,就是高性能内存。在 AI 时代,市场不再满足于“普通桌子”,而是在抢购那种能铺满整间房的“巨型工作台”。

二、HBM 为什么会成为全场焦点?

顺着“工作台”这个比喻,讨论自然会落到当前最火的产品:HBM(高带宽内存)。

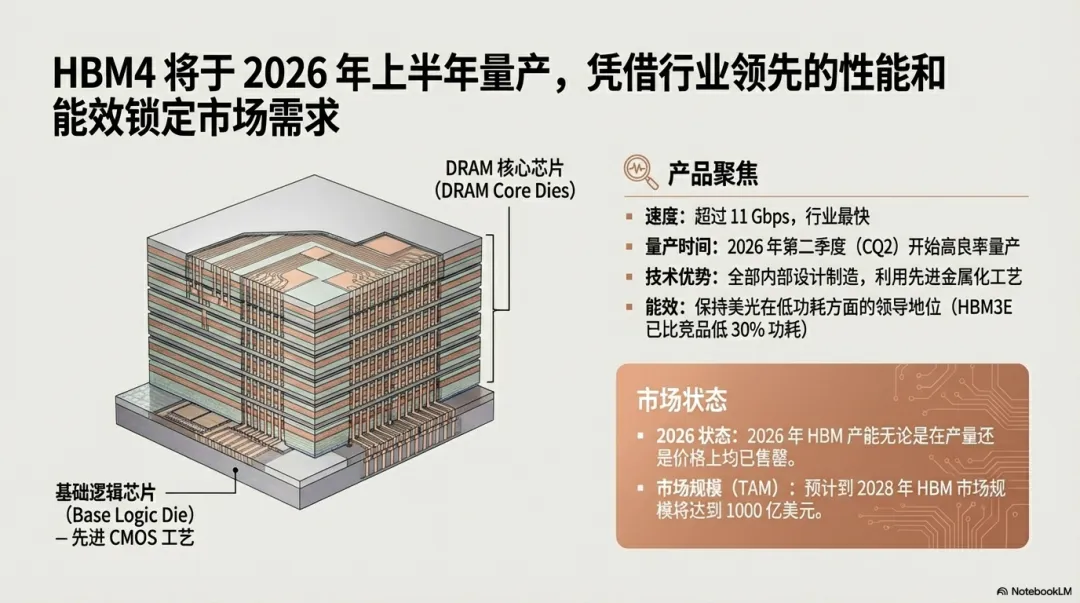

HBM 的核心特征在于垂直堆叠:把多层内存芯片叠在一起,通过更短的传输距离与更高并行度实现更高带宽。形象地说,它像一座“高速数据电梯”,能够把数据更快、更密集地送到计算核心。

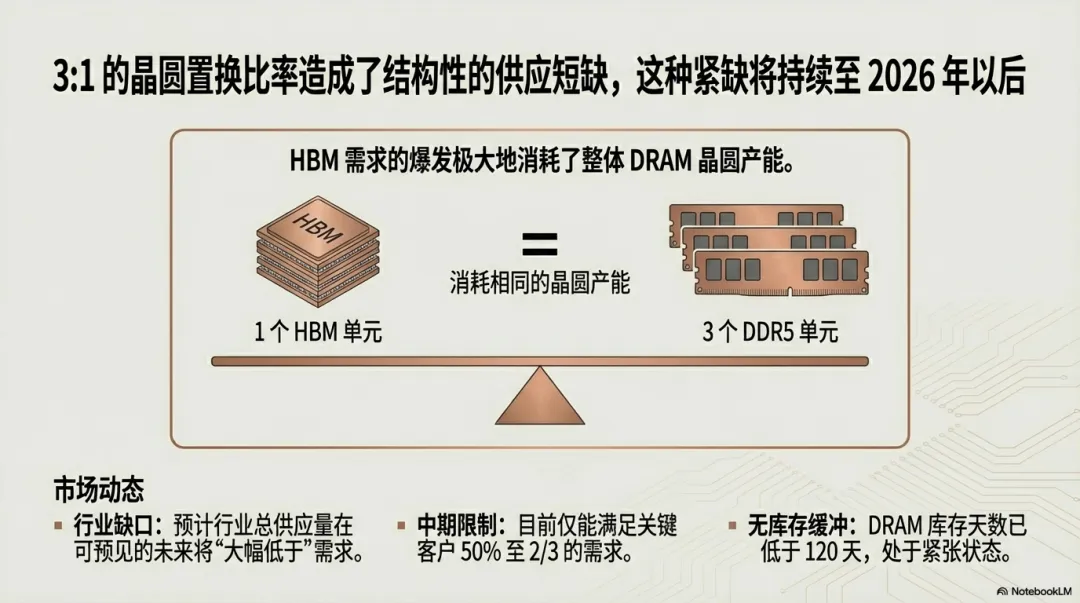

在电话会中,美光提到市场对 HBM 的需求增长“戏剧性”,并给出了一个关键数字:3.1 置换比。

三、3.1 置换比:供给端的“挤压效应”如何形成?

“3.1 置换比”的含义是:生产一单位 HBM 所消耗的晶圆厂资源与时间,大致相当于生产 3.1 单位标准 DDR5 的资源。

这意味着什么?它并不是简单的“多卖一个新品、少卖几个旧品”,而是更深层的供给结构变化:即便行业总产能不变,当更多资源被 HBM 吸走,传统内存(如 DDR5)的供给会被系统性挤压,市场自然会变得更紧。

可以用一个更生活化的比喻:一家面包店过去一天可以烤 300 个普通面包。现在订单变了——客户要 100 个复杂的多层婚礼蛋糕,制作时间更长、占用烤箱更多。结果是:面包店收入可能更高,但市场上能买到的普通面包反而变少。

当“普通面包”变少时,紧张的供需关系必然反映在财务数据上。

四、数字背后的信号:毛利率接近“奢侈品级别”

美光本次电话会里,市场最震撼的并不是“增长”,而是定价权。

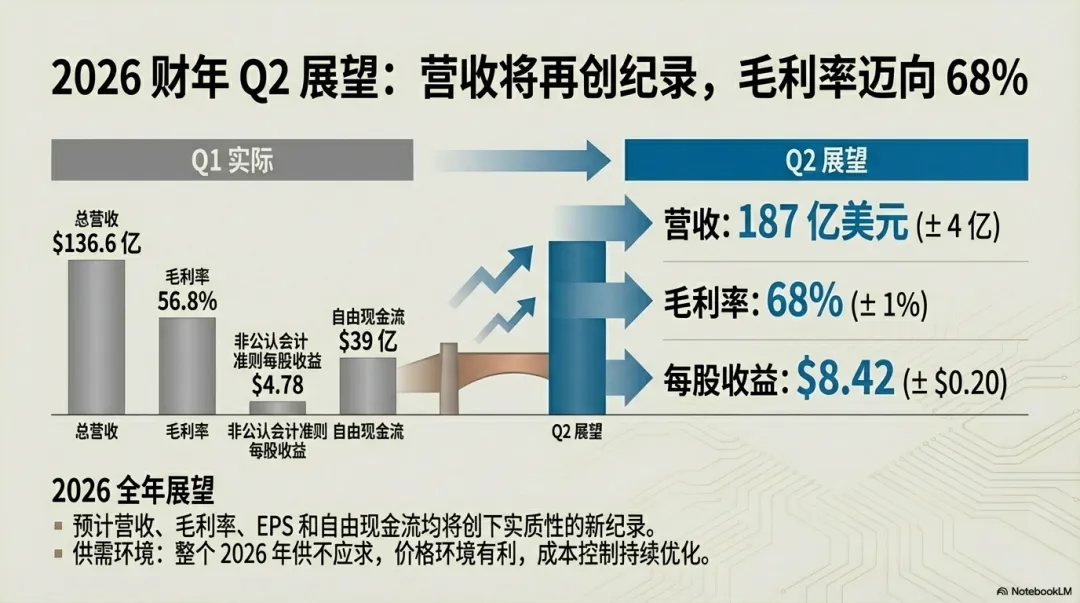

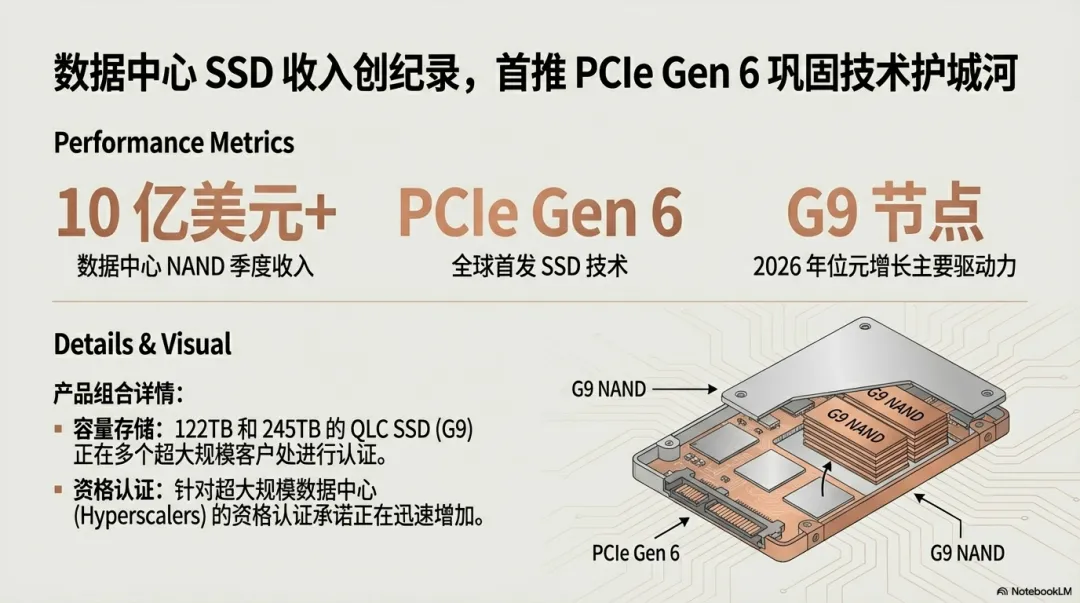

公司披露:2026 财年第一季度营收达到 136.6 亿美元,创历史纪录;更引人注目的是,对下一季度的指引——营收预计 187 亿美元,并预计毛利率达到 68%。

对一家硬件公司而言,68% 的毛利率几乎是“反常识”的。许多顶级消费品牌(例如苹果)毛利率通常也只是 40% 出头,而美光销售的是硬件产业链中的基础材料,却能给出接近奢侈品的利润率指引。

这传递出的信息非常明确:公司此刻不是在卖商品,而是在分配稀缺资源。当供应显著低于需求时,价格不再由成本决定,而由“谁更需要”决定——像沙漠里的水,决定价格的是口渴程度。

五、收入结构验证了“AI 工作台”的逻辑

如果说毛利率体现的是定价权,那么收入结构体现的就是“需求从何而来”。

美光提到:DRAM 占总收入的 79%。DRAM 是我们熟悉的“内存条”,负责临时高速存取数据,也正是 AI 模型运算中最关键的“工作台”。占比如此之高,恰恰说明 AI 对高速内存的依赖已接近“基础设施级”。

同时,公司云服务与数据中心相关业务收入创下新高,与全球 AI 数据中心建设热潮形成直接呼应。

六、需求正在扩散:从云端数据中心走向汽车与工业

一个更值得关注的细节是:AI 硬件需求不再局限于云端。

美光披露其汽车业务收入创纪录,达到 17 亿美元。L2+ 与 L3 级别自动驾驶,本质上是在车内装入一个小型“数据中心”,需要持续处理摄像头与传感器带来的海量数据,这同样依赖高端存储与内存。

公司称已锁定数十亿美元相关订单。这意味着,AI 驱动的硬件热潮正在从云端“泄露”到现实世界:汽车、机器人、工业自动化,都可能成为下一波需求源。

七、技术领先如何转化为定价权:以能效为例

市场景气当然是一部分,但美光强调:技术领先是关键变量。公司称在 DRAM 连续多个技术节点保持领先,并在 NAND 闪存方面同样领先数代。用更通俗的语言解释:在同样大小的芯片上,能塞进更多晶体管,意味着速度更快、效率更高,同时也更省电。

电话会给出一个具体例子:其 HBM3E 产品功耗比竞争对手低约 30%。30% 听起来并不夸张,但在大型 AI 数据中心里,成千上万颗芯片全年不间断运行,节省的电费可以以百万乃至千万美元计。对于正在进行百亿级 AI 基础设施投资的企业来说,这是极其直接、可计算、可兑现的优势。

这类技术优势最终会表现为商业结果:即便单价更高,客户仍愿意购买,因为全生命周期成本更低。技术壁垒由此转化为定价权。

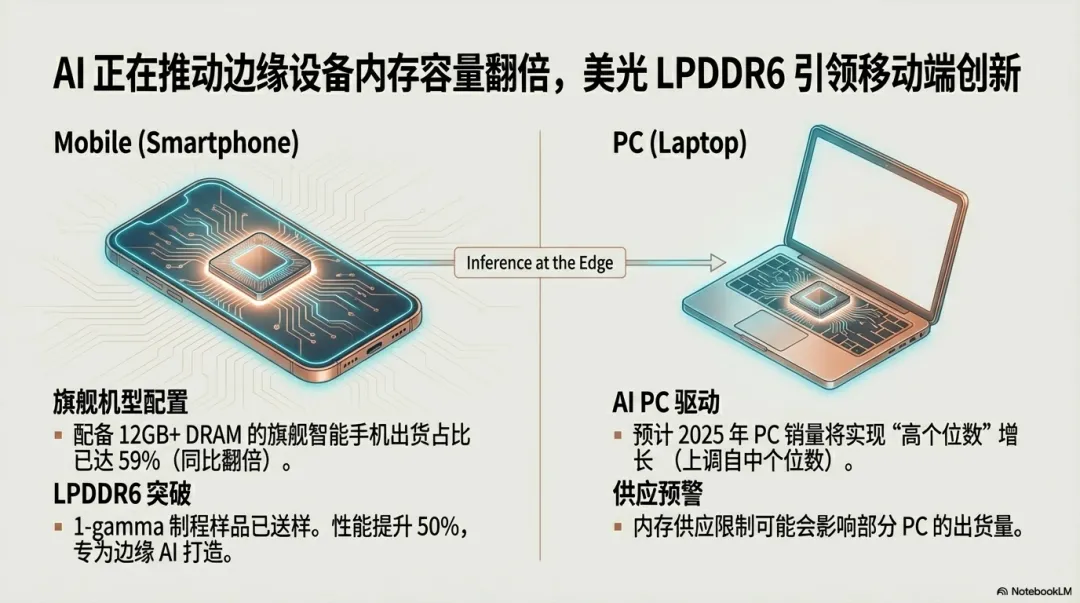

八、从性能到能耗:把“手机内存”引入服务器

更有代表性的创新,是公司在数据中心更大规模采用低功耗内存(LPDDR)。LPDDR原本主要用于手机等移动设备,以节能为核心目标。美光的思路是:AI 数据中心的能耗已成为制约因素,甚至受到电力供应与环保的限制,那么在服务器中引入更节能的内存方案,就是一种系统性解法。

如果说追求极致性能是“向上竞赛”,那么在能耗约束越来越紧的现实里,能效优化正在成为新的竞争维度。

九、最核心的矛盾:产能跟不上,商业模式也在改变

如果把前面的一切总结为“需求爆炸、利润极高、技术领先”,那么接下来的问题就是:风险在哪里?

答案是:产能。

美光管理层在会上相当坦诚,直言无法满足所有客户需求,并给出一个引人注目的区间:中期内对部分关键客户,可能只能满足其 50%–67% 的需求。这意味着,即便是顶级客户,拿着现金排队,也可能只能拿到“一半的货”。

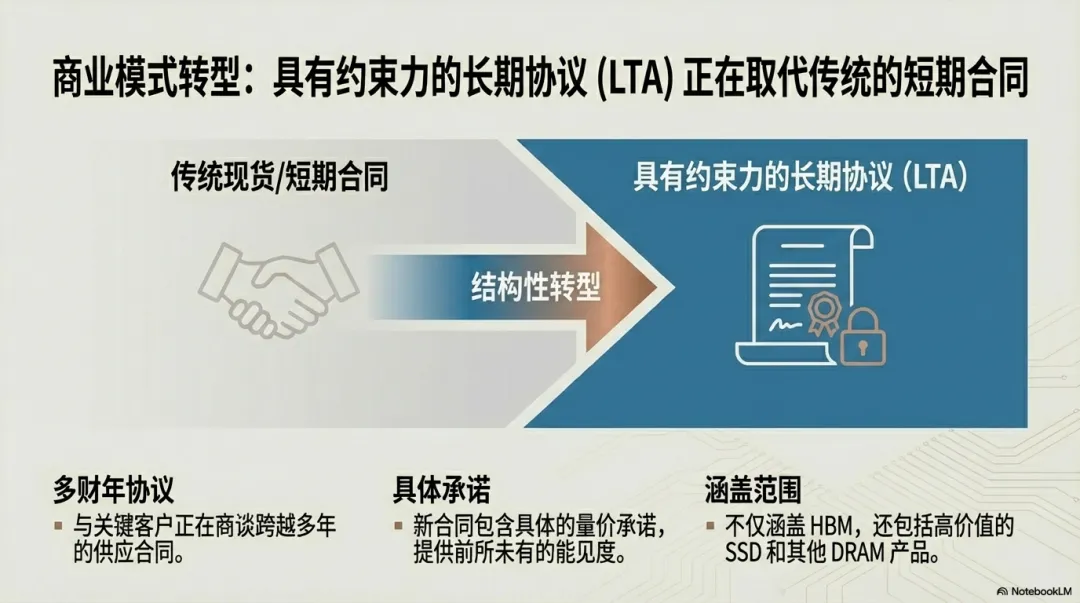

这种供给约束正在改变商业模式。过去芯片行业更多采用短期合同、价格波动明显;而现在公司提到正与客户商谈包含具体承诺、更强合同结构的多年期供货协议。从商业本质看,这是市场从买方市场向卖方市场的深度转向:客户为了未来几年稳定拿货,愿意做出过去难以想象的让步。

十、200 亿美元资本开支:扩产不是“立刻解决问题”

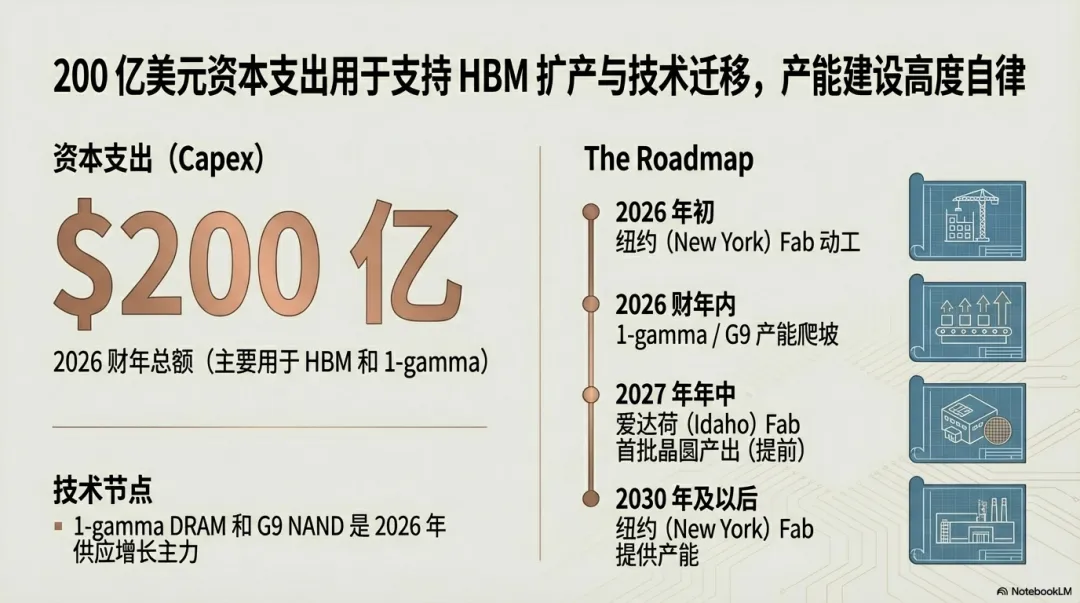

为解决产能瓶颈,美光宣布将 2026 财年资本开支提高到约 200 亿美元,并加速多个地区的扩产与新建计划,包括美国爱达荷州、纽约,以及日本、新加坡、印度等地的布局。

但半导体行业的现实在于:先进晶圆厂从动工到量产,是以“年”为单位计算的复杂工程。即便投资力度巨大,产能瓶颈也无法在短期内被快速抹平。

值得注意的是,电话会还透露出公司对“过度投资”的谨慎:即便 200 亿美元看似惊人,仍低于历史上最激进的资本密集目标。企业必须在两难之间走钢丝:既要满足当前爆炸性需求,又要避免几年后产能过剩、重演周期性崩溃。

综合来看,一个更接近“基线情景”的判断是:至少在 2026 年之后,高性能存储与内存的紧张供应将更像一种新常态。

结语:当 AI 进入每一台设备,关键部件却更贵更缺,会发生什么?

把这些信息拼在一起,我们看到的是一个由 AI 驱动的存储芯片“历史性繁荣”时代;但同时也看到,繁荣背后伴随的将是持续数年的供应短缺与价格上行。

更现实、也更值得思考的问题是:价格上涨最终会影响谁?

电话会提到,存储芯片价格的持续上涨,可能开始影响个人电脑与智能手机等消费电子产品的出货,并迫使制造商调整产品组合。于是,一个开放式的问题浮现出来:

当 AI 成为未来所有设备不可或缺的核心功能时,支撑 AI 的关键部件却越来越昂贵与稀缺——这将如何塑造你未来几年购买的电子产品?我们会看到“AI 设备”与“非 AI 设备”之间出现明显的价格鸿沟吗?还是制造商为了控制成本,不得不在屏幕、相机、甚至电池等其他环节做出妥协?

这或许是比财报数字本身更值得持续关注的趋势。