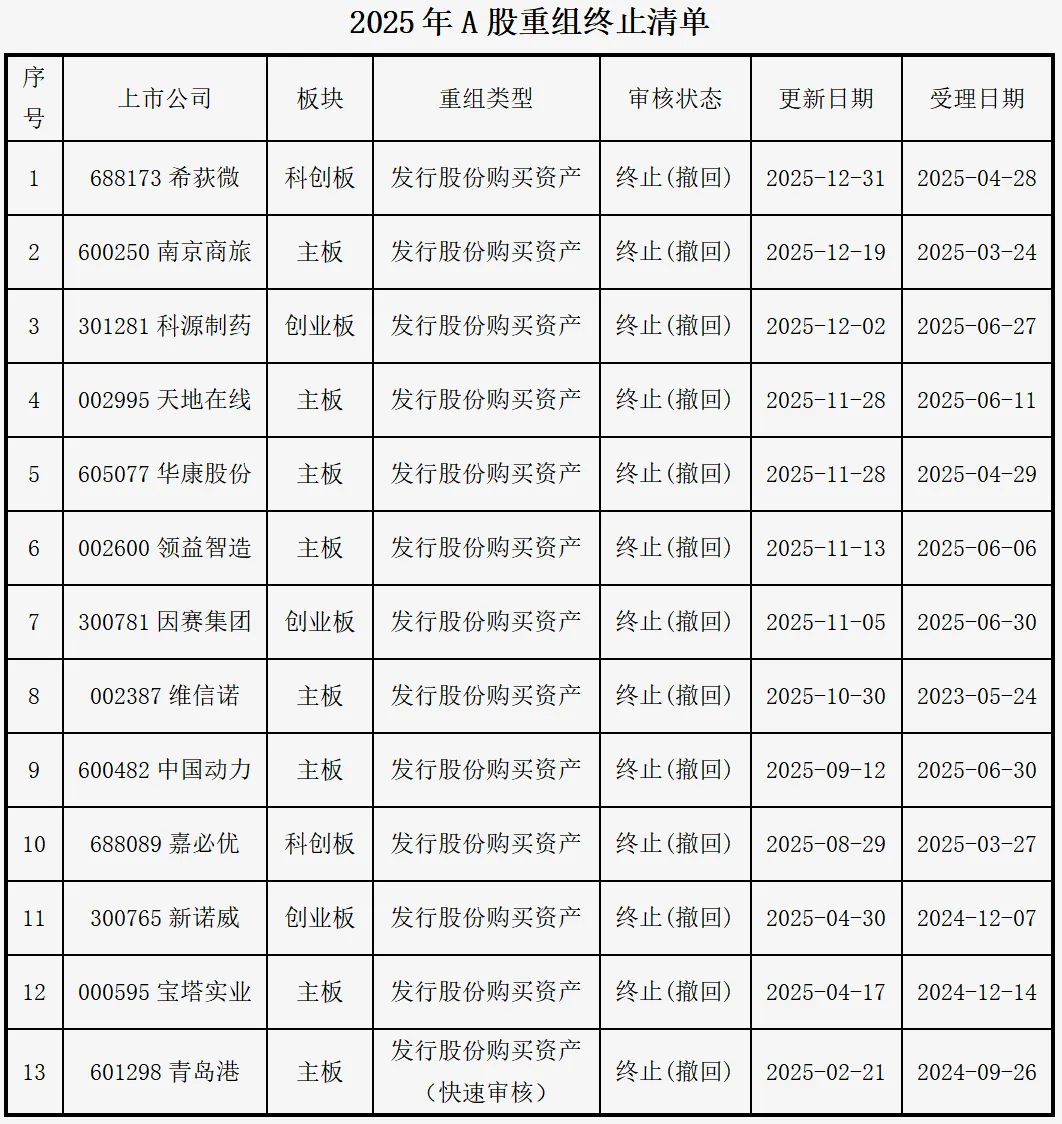

2025年,A股市场掀起一股重组终止潮。截至12月31日,包括希荻微、南京商旅、科源制药在内的13家上市公司先后宣布终止发行股份购买资产的重大资产重组计划。

这些公司覆盖了主板、科创板和创业板,其中主板企业最多,达到8家。几乎所有终止原因都标注为“终止(撤回)”,意味着企业主动选择放弃重组计划。

仔细查看这些终止案例的受理时间,最早可追溯至2023年5月,最晚则集中在2025年上半年。从受理到终止,这些重组项目平均经历了约6个月的审核等待,最长的维信诺甚至等待了17个月之久。

一、重组潮退

2025年,A股市场资产重组出现明显的“撤离”现象。从科创板到主板,从新兴产业到传统行业,均有企业宣布终止重组计划。

截至2025年12月31日,已有13家上市公司正式终止发行股份购买资产的重大资产重组。这一现象在第四季度尤为突出,仅11月和12月就有6家公司密集宣布终止。

青岛港作为快速审核机制下的企业,其重组终止具有特殊意义。快速审核通道本是为优质企业提供的便利化服务,但即使在政策倾斜下,重组仍可能面临诸多不确定性。

不同板块的企业均面临类似困境。科创板的两家企业希荻微和嘉必优,创业板的三家企业科源制药、因赛集团和新诺威,以及主板的八家企业,都在重组道路上选择了主动撤退。

二、时间轨迹

这些终止的重组计划呈现出明显的时间分布特点。从受理时间看,最早的是维信诺,于2023年5月24日被受理,最晚的包括中国动力和因赛集团,均为2025年6月30日受理。

更新日期则揭示了2025年重组终止的四个高峰期:4月有两家企业终止,8月一家,9月一家,10月一家,11月达到顶峰共有四家,12月又有三家。

审核周期也各不相同。维信诺的等待时间最长,从2023年5月到2025年10月,跨度超过两年;而中国动力仅用了两个半月就决定终止重组计划。

在重组计划终止前,这些企业平均经历了6-8个月的等待期。在此期间,市场和政策环境可能发生了显著变化,影响了企业继续推进重组的决心。

三、多重原因

2025年A股重组终止潮的背后,是企业面临的宏观政策变化、市场环境波动与自身战略调整的多重考量。

随着注册制全面实施,监管层对上市公司资产重组的审核标准更加严格,尤其是对标的资产质量、估值合理性、业绩可持续性等方面提出了更高要求。部分企业可能预判难以通过审核,因而选择主动撤回。

市场环境方面,2025年A股市场整体估值水平与2024年相比有所调整,这可能影响了交易双方对标的资产估值预期的匹配度。资本市场波动加大了重组交易的不确定性,一些企业选择观望而非冒险推进。

从企业自身角度看,部分公司在等待审核过程中,标的资产的经营状况可能发生变化,或者公司自身战略重点转移。例如,天地在线在受理后5个多月决定终止,可能源于对新业务方向的重新评估。

四、市场观察

从行业分布看,终止重组的公司来自电子、医药、消费、制造等多个领域,表明这一现象具有跨行业普遍性。

从终止时间集中度看,11月和12月成为重组终止的高峰期,可能与年底企业进行全年战略复盘、调整次年计划有关。

青岛港作为表中唯一标注“快速审核”的企业,即使享受政策便利,仍在受理后不到五个月选择了终止。这反映出即使在优化后的审核流程下,企业重组决策仍受多重因素制约。

-END-

扫二维码|关注我们

Mergers and Acquisitions

→ 不止于关注交易本身,更专注于洞察重塑产业版图的战略与艺术

【声 明】

本公众号内全部文章,均为原创作品,如需引用、转载,请与我们联系授权,并注明完整来源、出处。

此外,相关信息来自网络或者上市公司公告,涉及相关上市公司的不代表对其投资价值的意见,上述文章仅代表个人观点,不代表其所在机构意见。

任何情况下,本公众号所载信息、意见不构成对任何人的投资建议。对任何直接或间接使用本公众号所载信息内容或者据此进行投资所造成的任何一切后果或损失,本公众号及其关联人员均不承担任何形式的法律责任。