企业的商业模式应该要简单易懂,这样我们在投资中才能更好地理解公司当前的业务情况。

如今的 Netflix(NFLX)不再仅仅是一个流媒体播放器,而是一个集成了广告系统、直播基础设施和游戏分发的"注意力操作系统"。以下是基于 2025 年 Q4 及全年财报的深度拆解。

1. 商业模式分析:从单一订阅到混合变现

从宏观规划来看,Netflix 在 2025 年完成了一次关键的商业模式迭代:"订阅+广告"的双引擎飞轮已经跑通。

核心逻辑:

过去 Netflix 靠烧钱做内容换用户(烧钱换增长),现在的 Netflix 靠内容库+算法留住用户,通过分层订阅(含广告套餐)和 IP 衍生(游戏、直播)来挖掘单客价值。

产品侧的新增量:

- 广告业务:这不再是简单的"贴片广告",而是一套完整的商业化 SDK。2025 年广告收入超过 15 亿美元,同比增长 2.5 倍以上。这证明了其广告产品的填充率和转化效果已被市场验证。

- 直播基础设施:拳击赛、NFL 圣诞大战、以及即将到来的 WBC(世界棒球经典赛)。从技术角度看,这是在压力测试其高并发直播能力,目的是切入体育赛事这块流媒体最后的堡垒。

- 游戏:推出了云游戏,甚至拿下了 FIFA 这种顶级 IP 的模拟游戏。这意味着 Netflix 试图通过云端渲染技术,绕过硬件限制,把电视变成游戏主机。

- 战略并购:全现金收购 Warner Bros.(华纳兄弟)。这不仅是内容库的扩充(获得 HBO Max 和 IP),更是对竞争对手的直接吞并,极大地加深了护城河。

2. 财务表现:高增长下的资产负债表重组

关注投入产出比(ROI)。Netflix 的这份财报展示了极强的运营效率,但同时也暴露了巨大的资本开支风险。

收入与利润:

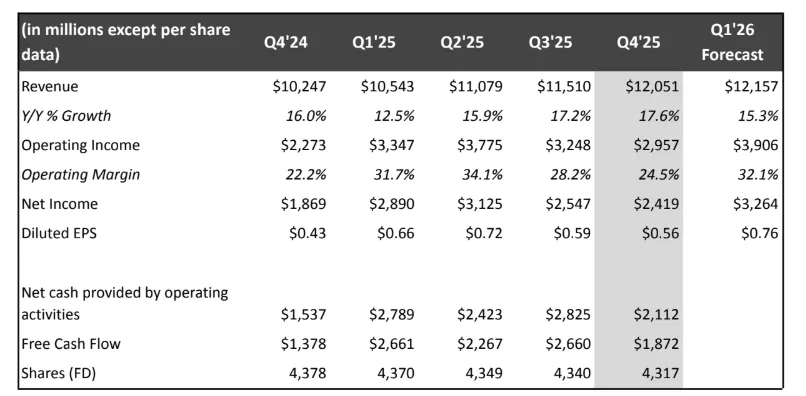

- 营收:2025 年全年营收 452 亿美元,同比增长 16%。Q4 单季营收 120.5 亿美元,同比增长 18%。

- 运营利润率:2025 年达到 29.5%(同比+3 个百分点),并预测 2026 年将进一步提升至 31.5%。这说明其边际成本在降低,规模效应显著。

- 每股收益(EPS):2025 年稀释后 EPS 为 2.53 美元(已按 10 拆 1 调整),去年同期为 1.98 美元。

现金流(造血能力):

- 自由现金流(FCF):2025 年全年 FCF 达到 95 亿美元,远超预期的 90 亿美元。

- 2026 预测:预计 FCF 将达到 110 亿美元。这笔巨额现金流是其敢于全现金收购华纳的底气。

资产负债表(关键风险点):

- 债务激增:为了全现金收购华纳兄弟(每股 $27.75),Netflix 将原本的"股+债"方案改为"全现金",导致过桥贷款承诺额度激增至 422 亿美元。

- 杠杆率:虽然当前账面现金有 90 亿美元,但几百亿的新增债务将显著改变公司的资本结构。通过暂停回购来积累现金是财务上的防御性动作。

关键指标:

- 付费会员:突破 3.25 亿。

- 参与度:2025 下半年观看时长达到 960 亿小时,同比增长 2%。在流媒体红海中,用户时长的增长比用户数的增长更难,这是留存率的代理指标。

3. 增长与风险

增长点:

- 广告变现效率:管理层预测 2026 年广告收入将翻倍。对于一个 SaaS 产品,叠加广告变现是提升 ARPU(每用户平均收入)最直接的手段。

- IP 整合效应:收购华纳后,Netflix 将拥有 DC、哈利波特等顶级 IP 库。内容的"复用性"将极大降低未来的获客成本。

- 技术驱动的体验:AI 在字幕本地化、广告素材生成上的应用,将进一步降低运营成本。

风险:

- 并购消化不良:华纳兄弟是典型的传统好莱坞制片厂,架构臃肿。将一家"硅谷基因"的公司与一家"好莱坞基因"的公司整合,组织架构和文化冲突的风险极高。

- 债务压力:422 亿美元的过桥贷款在高息环境下是沉重的负担,如果 FCF 不及预期,偿债将挤压内容投入。

- 汇率风险:作为一个全球化产品,Q4 收入受汇率影响明显(汇率中性增长 17%,实际 18%),虽然目前是顺风,但美元波动始终是干扰项。

4. 估值和技术分析

"估值给方向,技术给节奏",具体可以点击文章末尾“阅读原文“查看具体分析。

5. 投资逻辑总结

Netflix 目前处于"产品极其强劲,但债务过高"的阶段。

值得投资的逻辑:

- 护城河极深:3.25 亿付费用户+华纳 IP 库,这几乎是内容垄断级别的存在。

- 商业化极其成功:广告收入翻倍和 FCF 破百亿,证明了其不仅仅会做产品,更极其擅长变现。

- 管理层执行力:能把打击账号共享和引入广告这两个"得罪用户"的功能做成增长引擎,说明管理层极强。

风险提示:

- 资产负债表恶化:全现金收购带来的债务是未来 2-3 年的核心阴影。这就像一个创业公司为了扩张,突然借了巨额高利贷,容错率变低了,还需要警惕收购成功之后业务是否能整合顺利的风险。

- 回购缺失:对于寻求短期资本增值的投资者,失去了回购支撑的股价可能会在区间震荡很久。

总结:

如果你相信 Netflix 能像重构流媒体一样重构华纳兄弟,并用 AI 提效降本,那么现在可能是不错的机会,从业务上表现来看,Netflix依然高效强劲;但如果你担心巨额债务会拖垮现金流,那么在并购债务落地前,应保持观望。这是一个典型的"业务好,债务重"的局面。