一、企业概况

人本股份有限公司(C&Ucompany Limited)成立于1991年,总部位于浙江省温州经济技术开发区滨海五道515号。公司主要从事轴承及相关产品的研发、生产和销售,是我国规模最大、品类最全的综合性轴承制造集团,自2013年起连续十二年产销量位居国内行业首位,是唯一进入全球轴承行业前十的中国企业。

公司业务范围覆盖全球七十余个国家和地区,境内外建立了九大生产基地,包括温州、杭州、上海、湖州等国内八大基地及菲律宾海外基地,员工总数近两万名。

二、股权结构

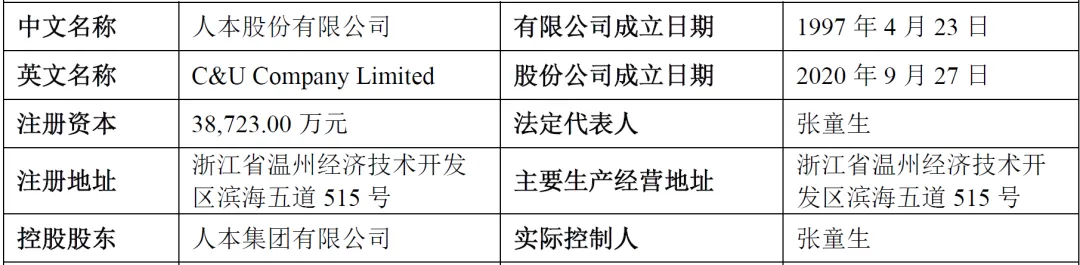

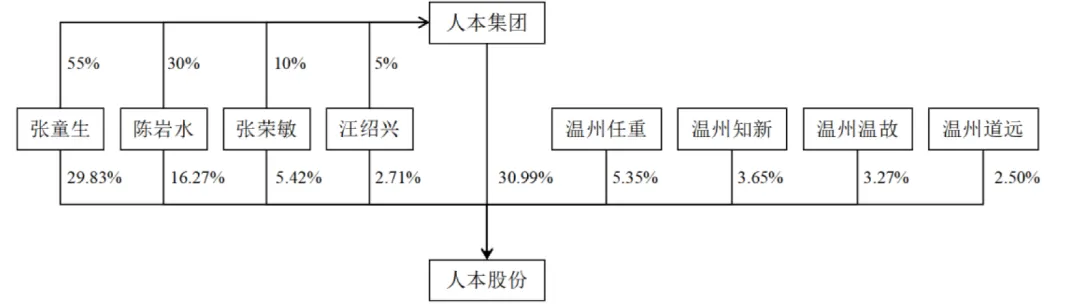

截至招股说明书签署日,公司总股本为38,723.00万股,股权结构相对集中且稳定。控股股东为人本集团有限公司,直接持有12,000.00万股,占比30.99%;实际控制人为张童生,直接持有11,550.00万股(占比29.83%),并通过人本集团间接控制30.99%的表决权,合计控制公司60.82%的表决权,对公司重大决策具有主导作用。

其他主要股东包括陈岩水(直接持股16.27%)、张荣敏(直接持股5.42%)、汪绍兴(直接持股2.71%),以及四家员工持股平台(温州任重、温州知新、温州温故、温州道远),分别持股5.35%、3.65%、3.27%、2.50%。本次发行后,各股东持股比例将相应稀释,但实际控制人控股地位不会发生根本变化。

三、业务情况

(一)主要业务

公司以轴承研发、生产、销售为核心,形成“研发-采购-生产-销售”全产业链布局。研发方面,在上海、芜湖等地设立研发中心,在德国、美国设立技术中心与工程中心;采购方面,由子公司浙江双动和和协精工统筹原材料及部件采购;生产方面,九大生产基地覆盖全工序自主生产;销售方面,境内设三十余家销售子公司,境外在欧美、日本等地布局销售网络。

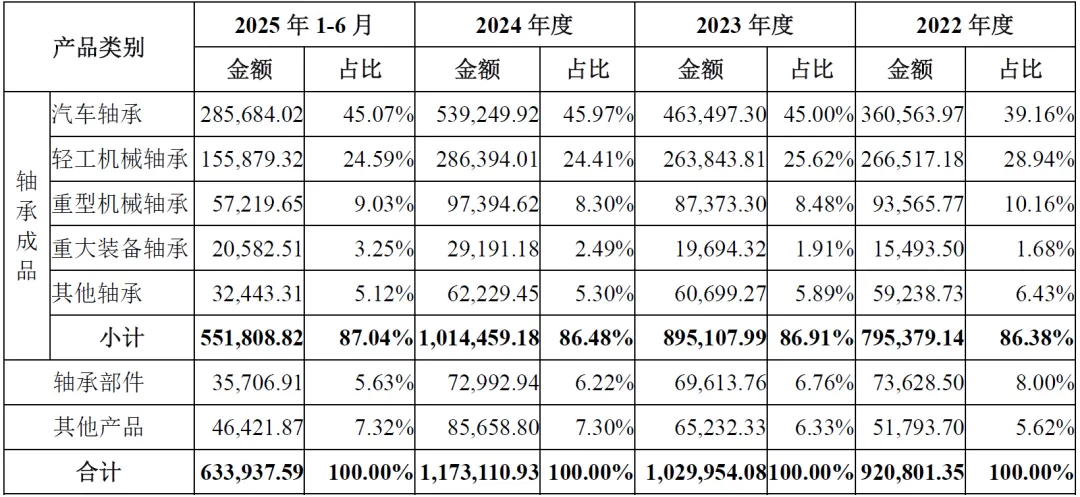

公司核心业务包括:汽车轴承——涵盖汽车底盘系统、动力及轮系系统、传动系统、转向系统等全系列轴承,是公司收入的重要组成部分。轻工机械轴承——主要应用于家电、工业电机、电动工具、电梯等领域,是公司传统优势产品。重型机械轴承——包括工程机械、农业机械、冶金机械等领域使用的轴承,市场需求稳定。重大装备轴承——如轨道交通轴承、风力发电轴承、盾构机轴承等,是公司未来发展的重点方向。

二、主要客户及供应商

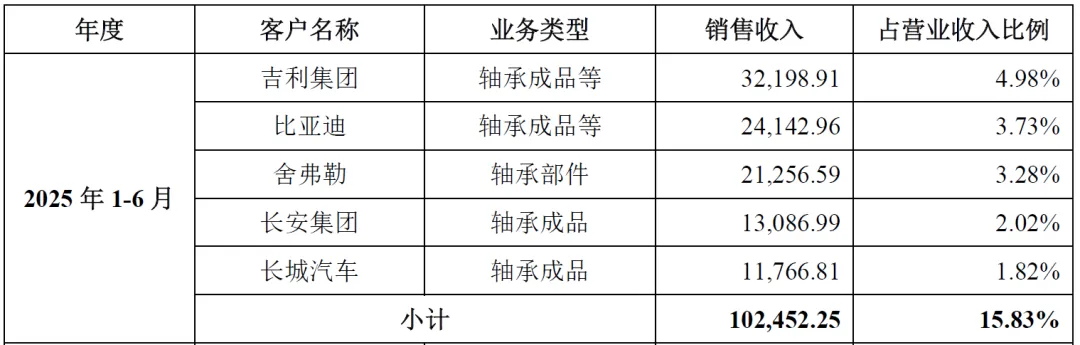

人本股份的客户群体广泛,涵盖了国内外众多知名企业和行业龙头企业。报告期内,前五大客户销售收入占营业收入比例分别为11.17%(2022年)、13.61%(2023年)、14.99%(2024年)、15.83%(2025年1-6月),不存在单一客户依赖风险,客户结构分散合理。

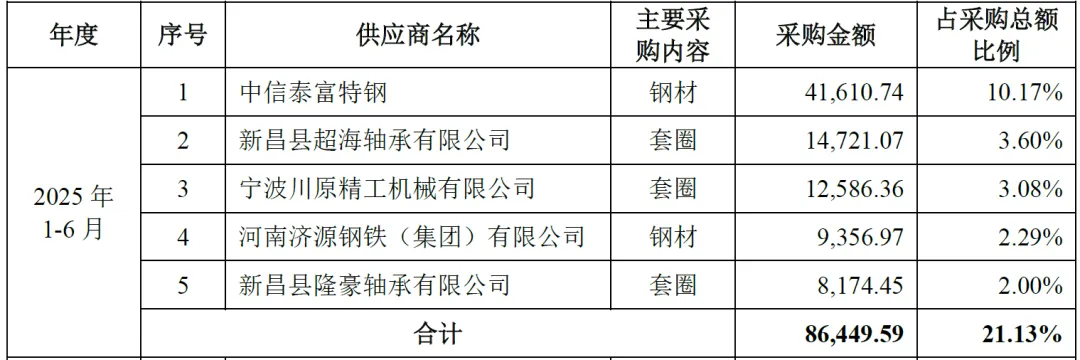

公司采购的主要原材料包括钢材、钢管、锻件等钢材制品,以及滚动体、保持架等轴承部件,建立了长期稳定的供应链合作体系。前五大供应商以钢材生产企业和轴承部件加工企业为主,2022-2025年1-6月,前五大供应商采购金额占比分别为25.56%、23.91%、22.36%、21.13%,集中度逐年下降,不存在对单一供应商的重大依赖。

四、财务情况

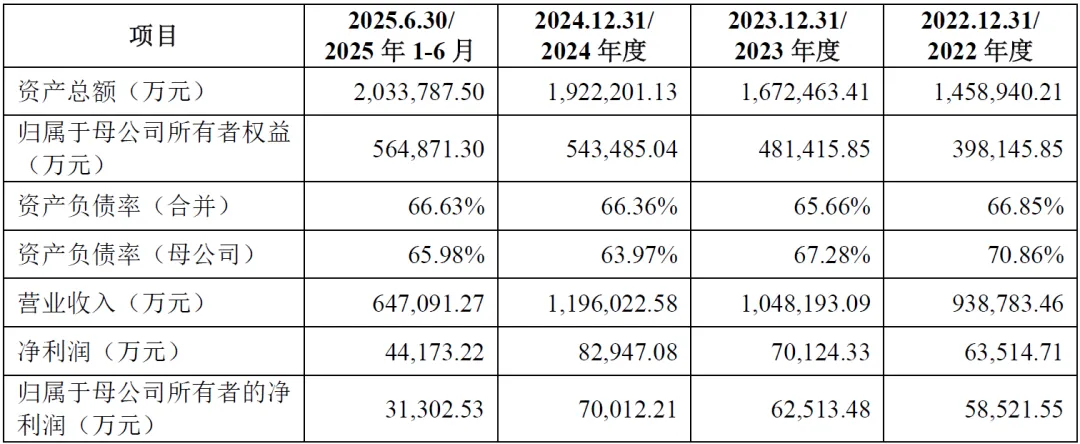

公司资产规模持续增长,2022-2024年复合增长率15.68%,主要系业务扩张及产能建设所致。资产负债率维持在65%-67%区间,相对较高,主要因经营资金需求依赖银行借款,截至2025年6月末,银行借款余额占负债总额比例达62.39%。流动比率和速动比率基本稳定,短期偿债能力处于合理水平,但需关注负债规模及偿债压力。

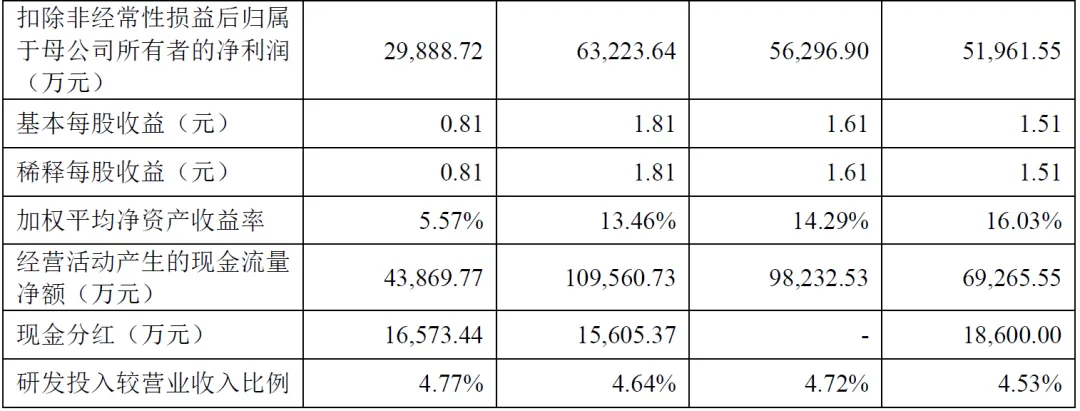

报告期内,公司营业收入和净利润均呈稳健增长趋势,2022-2024年营业收入复合增长率13.24%,净利润复合增长率14.77%,盈利能力持续提升。2025年1-6月,营业收入和净利润分别为64.71亿元和4.42亿元,延续增长态势。基本每股收益从2022年1.51元增长至2024年1.81元,加权平均净资产收益率维持在13%以上,盈利质量良好。

盈利能力指标方面,2022-2025年1-6月,主营业务毛利率分别为27.69%、27.13%、27.18%、25.79%,整体保持稳定,体现公司产品较强的定价能力和成本控制能力。研发投入占营业收入比例分别为4.53%、4.72%、4.64%、4.77%,持续高研发投入为技术创新和产品升级提供保障。

运营能力指标方面,报告期内,应收账款周转率维持在4次左右,存货周转率维持在2.5次左右,运营效率稳定。应收账款规模逐年增长,截至2025年6月末达32.21亿元,占流动资产比例28.43%,需关注坏账风险;存货规模较高,截至2025年6月末为32.67亿元,占流动资产比例28.84%,公司需优化库存管理,降低资金占用。

偿债能力指标方面,资产负债率相对较高,但利息保障倍数维持在5倍以上,盈利能力对利息的覆盖能力较强。公司部分房屋、土地使用权设置抵押用于银行借款,若未来经营状况恶化或信贷政策收紧,可能面临偿债压力。

五、行业情况

(一)行业概况

轴承行业是机械制造的基础产业,其产品广泛应用于汽车、家电、工程机械、轨道交通等众多领域。全球轴承市场由国际八大家主导,包括瑞典斯凯孚(SKF)、德国舍弗勒(Schaeffler)、美国铁姆肯(TIMKEN)等。中国作为全球最大的轴承生产国和消费国,近年来在技术研发和市场拓展方面取得了显著进展。

(二)行业竞争格局

1、国际竞争

国际八大家主导全球中高端市场,在技术研发、品牌口碑、客户资源等方面具有显著优势,已在国内设立生产基地和研发中心,竞争激烈。

2、国内竞争

国内企业分为三个梯队,第一梯队以人本股份、洛轴股份、瓦轴集团等为代表,具备规模化生产能力和一定技术优势;第二梯队为区域龙头企业,聚焦细分领域;第三梯队为众多中小型企业,以中低端产品为主,竞争激烈。人本股份作为国内龙头,是唯一进入全球前十的中国企业,在产品品类、产能规模、客户资源等方面领先国内同行。

(三)行业发展趋势

► 技术高端化:下游行业升级推动轴承产品向高精度、高可靠性、长寿命方向发展,重大装备轴承、新兴产业轴承成为技术攻关重点。

► 市场全球化:国际轴承企业加速全球布局,国内龙头企业通过海外建厂、拓展海外市场提升国际竞争力。

► 生产智能化:数字化、网络化、智能化生产成为趋势,自动化生产线、机器人应用逐步普及,提升生产效率与产品质量稳定性。

► 产业集中化:行业整合加速,具备技术、规模、品牌优势的头部企业将占据更多市场份额,市场集中度逐步提升。

六、企业分析

(一)企业优势

► 技术研发优势

建立完善研发体系,拥有国家认定企业技术中心、2150项专利(含298项发明专利),累计承担15项国家级技术攻关项目,“高性能滚动轴承加工关键技术与应用”获国家科技进步二等奖,技术水平国内领先。

► 全产业链一体化优势

具备从轴承材料、部件到成品的全产业链制造能力,关键环节自主可控,保障产品质量与供应稳定性,轴承部件供应国际八大家。

► 产品与应用优势

产品品类超5万种,覆盖所有滚动轴承品类,应用领域广泛,汽车轴承、轻工机械轴承市场份额领先,重大装备轴承、新兴产业轴承逐步实现突破。

► 客户资源与渠道优势

积累全球优质客户资源,与国内外龙头企业建立长期合作关系;境内外销售网络完善,响应客户需求能力强。

► 规模与品牌优势

连续十二年国内产销量第一,唯一进入全球前十的中国企业,“C&U”品牌具有较高知名度和美誉度。

(二)企业不足及风险

► 高端技术差距

与国际八大家相比,在基础理论研究、重大装备轴承技术水平等方面仍有差距,高端市场份额较低。

► 融资渠道单一

外部融资主要依赖银行借款,资产负债率较高,融资渠道相对单一,制约研发投入和产能扩张。

► 资产周转效率

应收账款和存货规模较大,资金占用较多,资产周转效率有待提升。

► 海外业务占比偏低

境外销售收入占比约18%,低于国际八大家海外收入占比,海外市场拓展仍有提升空间。

► 国际竞争激烈

国际八大家在高端市场占据主导地位,技术、品牌、资金优势明显,国内市场竞争加剧。

► 宏观经济波动

轴承行业与宏观经济密切相关,若宏观经济增长放缓,下游行业需求下降,将影响公司业绩。

► 原材料价格波动

直接材料成本占主营业务成本60%以上,钢材价格波动将影响公司成本控制和盈利能力。

► 国际贸易摩擦

中美贸易摩擦等国际贸易环境变化,可能导致关税增加、出口受限,影响境外业务。

► 技术迭代风险

下游行业技术快速迭代,若公司技术研发和产品升级不及预期,将丧失市场竞争力。