2026年初,黑峪投资发布了《中国咖啡产业报告2025》。报告剖析了过去一年全球与中国咖啡产业的十大关键事件,并深入描绘了中国咖啡产业从种植、加工到消费的全景图。

本文将围绕 “全球风向标”、“中国产业链重塑”、“市场爆发与下沉”、“资本动态” 四大方面,为您拆解这份报告的核心发现。

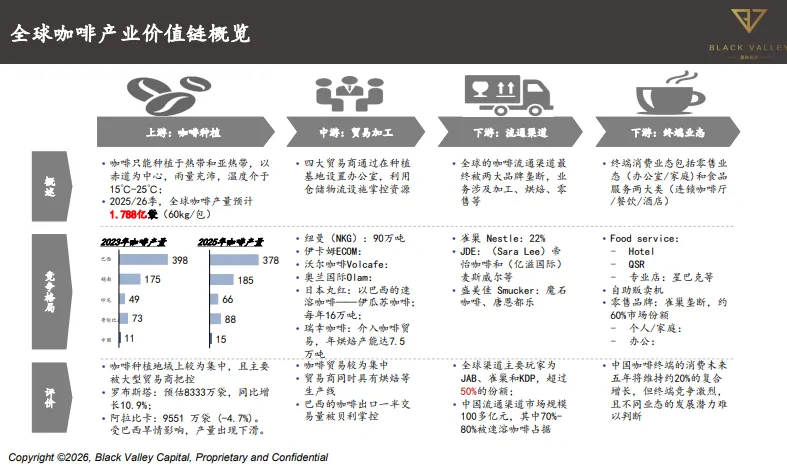

全球咖啡产业:

气候、成本与资本重塑格局

全球咖啡产业正面临极端气候、供应链重塑与资本整合的多重挑战。

图:ICE-咖啡期货价格走势图

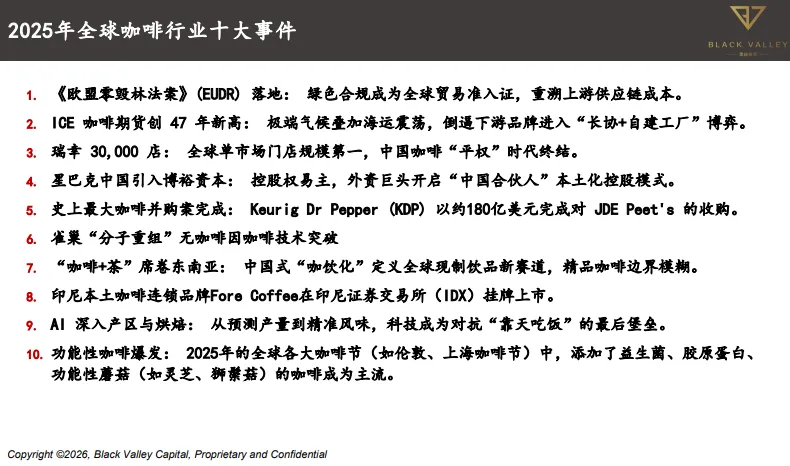

1.绿色合规与成本压力空前

《欧盟零毁林法案》(EUDR)的落地,使 “绿色合规”成为全球贸易准入证,这要求全产业链追溯源头,大幅提升了上游供应链的管理与成本。与此同时,ICE咖啡期货价格在2025年突破430美分/磅,创下47年来历史新高。极端气候与海运震荡,正倒逼下游品牌采取 “长协+自建工厂” 的模式来稳定供应与成本。

2. 资本巨头深度整合

2025年见证了史上最大的咖啡并购案:Keurig Dr Pepper (KDP) 以约180亿美元完成对 JDE Peet's 的收购。这标志着巨头们正通过资本运作,进一步巩固其在全球市场的地位。

3. 产品边界持续模糊

在消费端,“咖啡+茶”的融合饮品席卷东南亚,中国式的“咖饮化”趋势正在定义全球现制饮品的新赛道,精品咖啡的边界日益模糊。同时,添加了益生菌、胶原蛋白等功能性成分的 “功能性咖啡” 在各大国际咖啡节上成为主流。

中国产业链:

从种植到烘焙的“提质”与“自控”

中国咖啡产业正从追求规模转向高质量发展,并强化对核心环节的自主掌控。

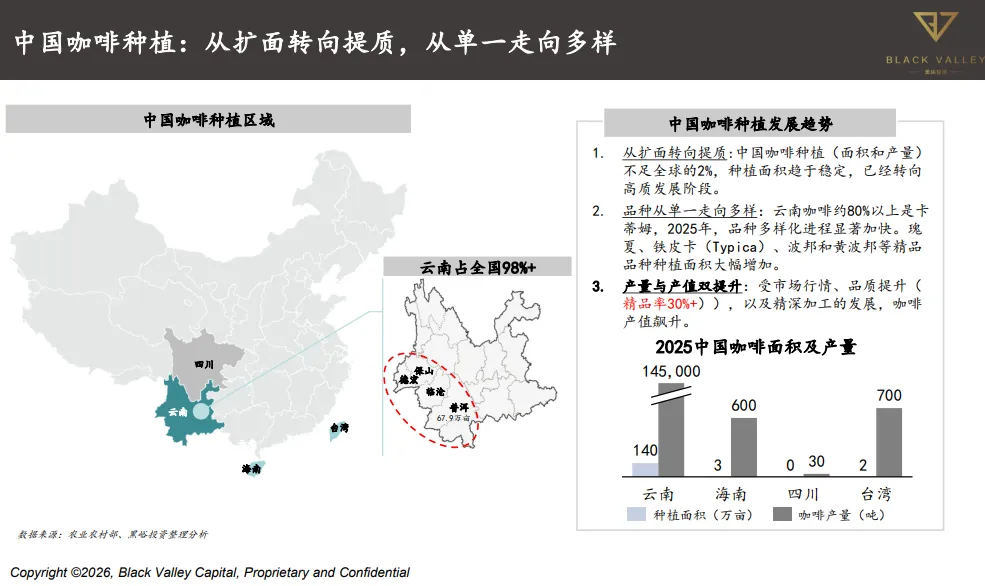

1.种植:从“扩面”转向“提质”

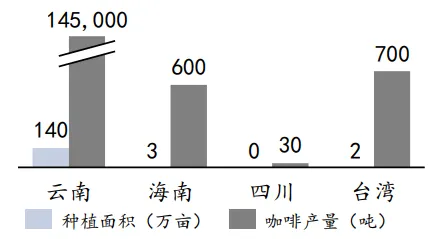

中国咖啡种植面积和产量不足全球的2%,已从扩产转向提质。以云南为主的产区,精品咖啡品种(如瑰夏、铁皮卡)的种植面积正大幅增加,精品率已超过30%。

图:2025中国咖啡面积及产量

2. 烘焙:巨头掀起“垂直一体化”浪潮

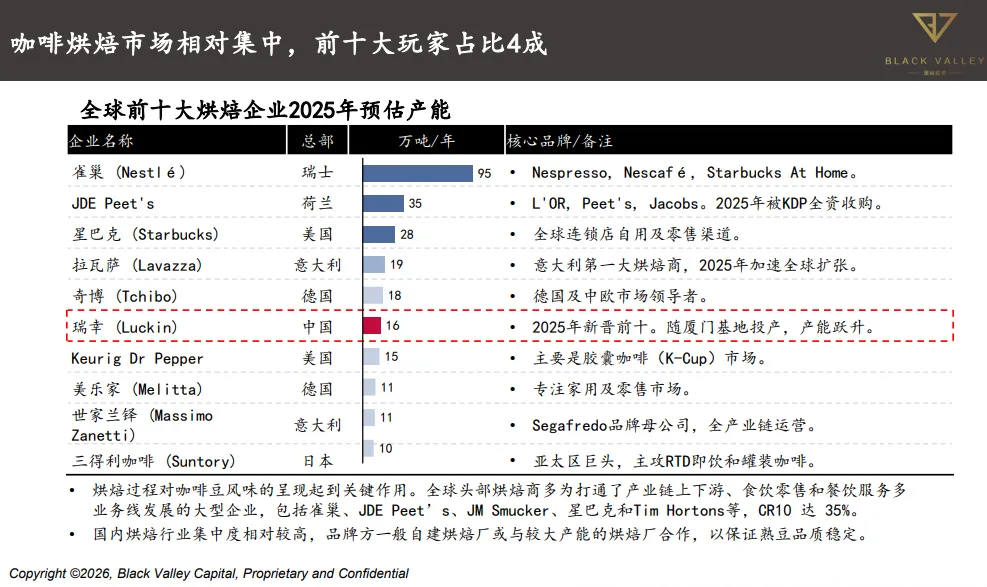

2025年,中国咖啡烘焙产能已超35万吨。一个显著趋势是,头部品牌纷纷自建大型烘焙基地,以实现全产业链掌控。

瑞幸咖啡厦门创新产业园于2025年6月开工,建成后年产能将达8.8万吨,使其总产能跃升至15.5万吨。

幸运咖利用海南自贸港政策,建设年产能2万吨的烘焙基地。

与此同时,以亿政咖啡(7万吨) 为代表的第三方“超级代工厂”也在快速扩产,服务多元化市场需求。

图:2025年中国主要投产/建设咖啡烘焙工厂汇总

中国消费市场:

下沉、平价与场景无限

中国咖啡市场正以惊人的速度扩张,并呈现出独特的“平权”与“下沉”特征。

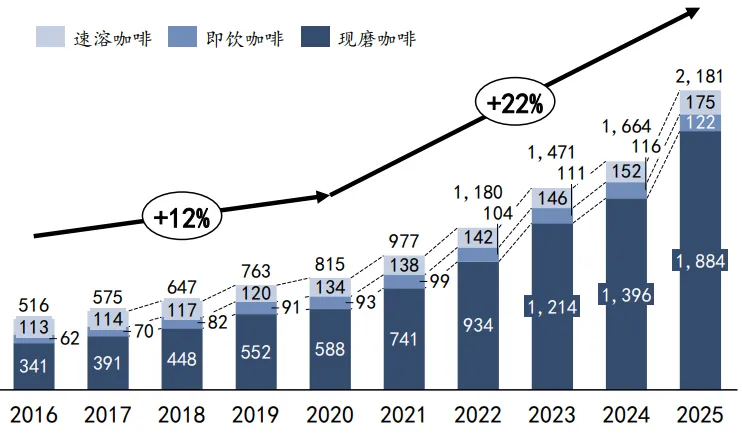

1.市场规模与门店激增

2025年,中国咖啡市场规模达2181亿元,其中现磨咖啡市场超过1880亿。全年咖啡门店数净增4万多家,总量达到21.5万家,连锁化率提升至53%。

图:2015-2025年中国咖啡市场规模(亿元)

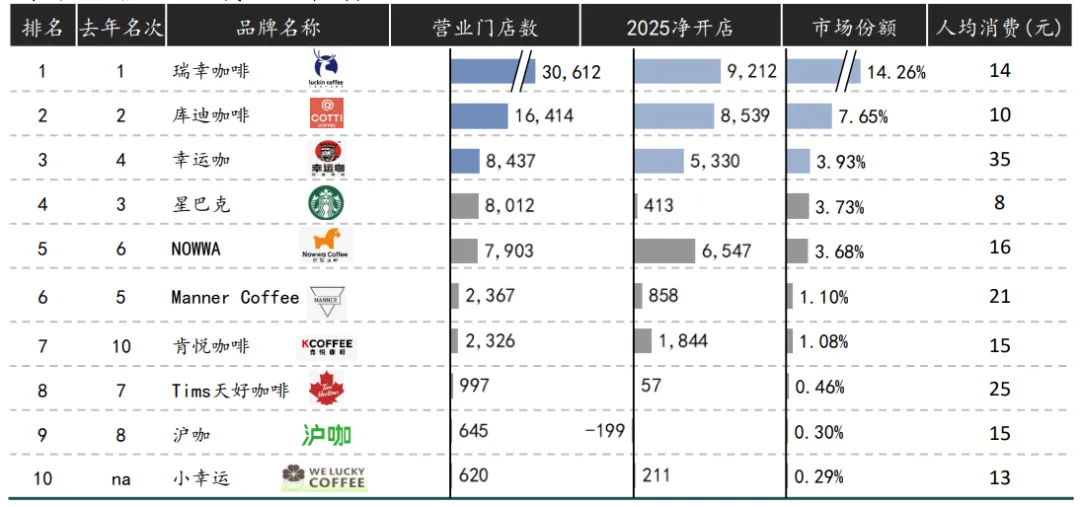

2. “万店时代”与竞争格局

瑞幸咖啡在2025年门店数突破3万家,成为全球单市场门店规模第一的品牌。市场前十品牌合计门店数超过7.8万家,占据近36%的市场份额。库迪、幸运咖紧随其后,门店数均突破万家,共同定义了高性价比连锁的竞争格局。

图:中国咖啡门店TOP10(截止2025年12月)

3. 价格下沉与市场平权

连锁咖啡客单价持续下滑,咖啡消费正从“精英”走向“刚需”。与此同时,门店加速从一线城市下沉,2025年门店数前十城市的市场份额,较2024年9月继续下降约2%,佛山、东莞等城市门店增幅显著。

4. 消费者画像与场景融合

中国现磨咖啡消费者以 “年轻女性上班族” 为主力,35岁以下消费者占比72.5%。市场场景极度丰富,从传统的“第三空间”到极致性价比的外带店,再到加油站、餐厅、便利店等跨界融合场景,咖啡正成为一种无处不在的“寄生业态”。

资本热度不减:持续加注本土创新

尽管消费赛道整体遇冷,但咖啡赛道在2023-2025年间仍持续获得资本青睐。

1.融资聚焦本土品牌

报告统计的融资事件显示,资本大量涌入新兴咖啡品牌。从隅田川、三顿半等零售品牌,到M Stand、代数学家等精品连锁,再到小咖主、四叶咖等区域性品牌,融资轮次多集中在 A轮及以前。其中,2023年有7个品牌融资金额过亿元。

2. 产业链与科技投资兴起

投资范围从品牌端向产业链上游和科技领域延伸。例如,云南咖啡产业股权投资基金的设立,以及全自动咖啡机器人项目 “COFE+” 获得亿元级融资,表明资本开始关注供应链稳定和技术赋能。

总结

这份报告清晰地勾勒出一个 “矛盾共生” 的中国咖啡市场:全球层面面临成本高压与绿色挑战,国内却是爆发增长与激烈内卷并存。产业上游在 “提质”与“自控” ,消费下游在 “下沉”与“平权” ,而资本则持续为这场变革注入燃料。咖啡,在中国正加速褪去光环,成为一门关乎效率、供应链与无限场景的硬核生意。

报告节选