中国咖啡产业报告2025解读(59页附下载)

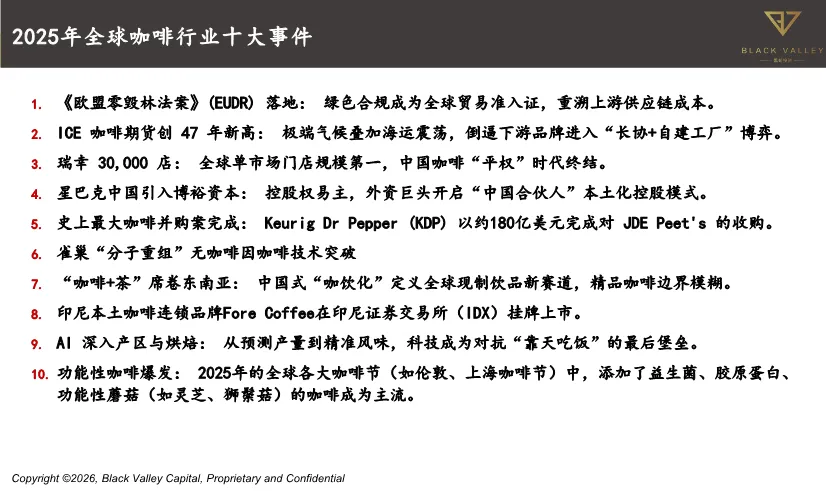

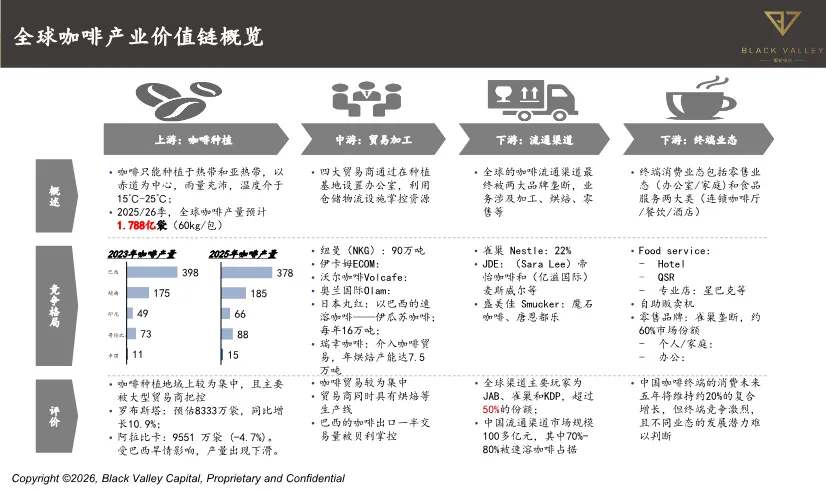

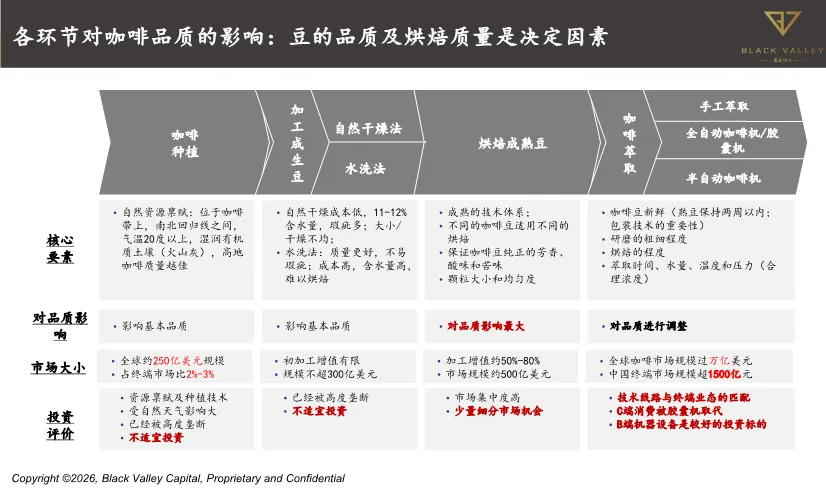

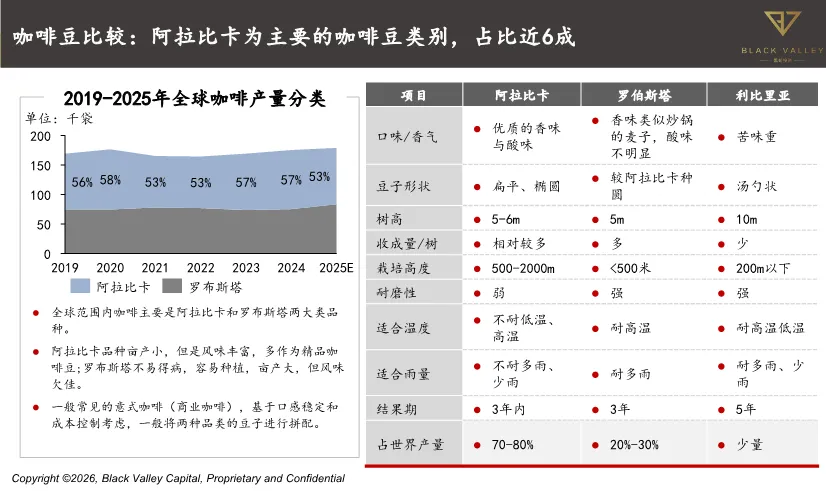

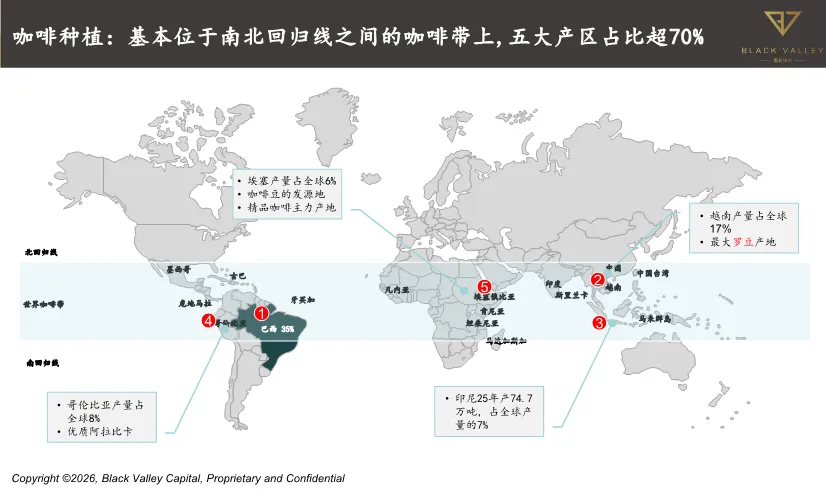

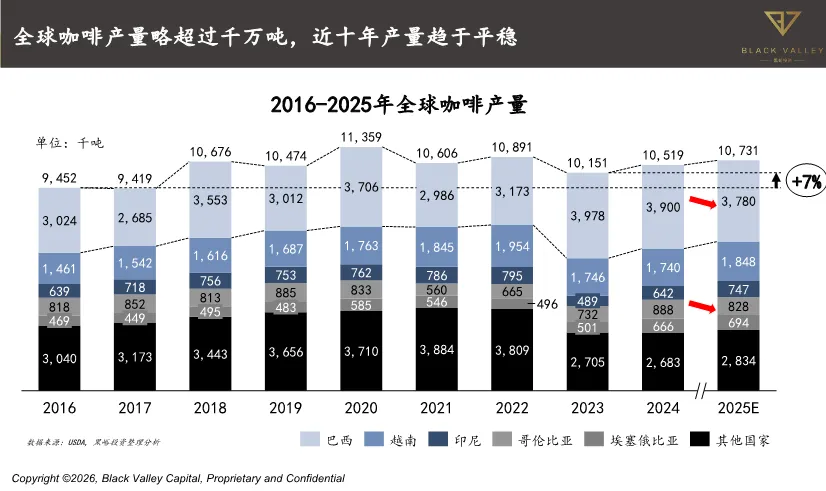

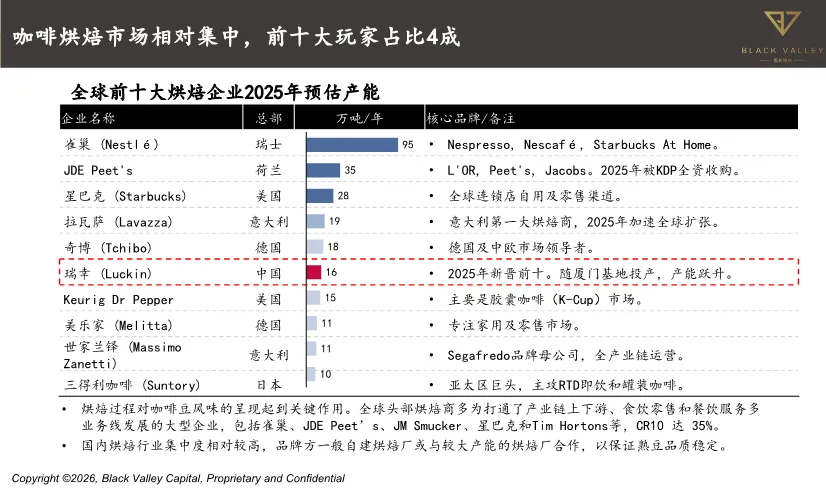

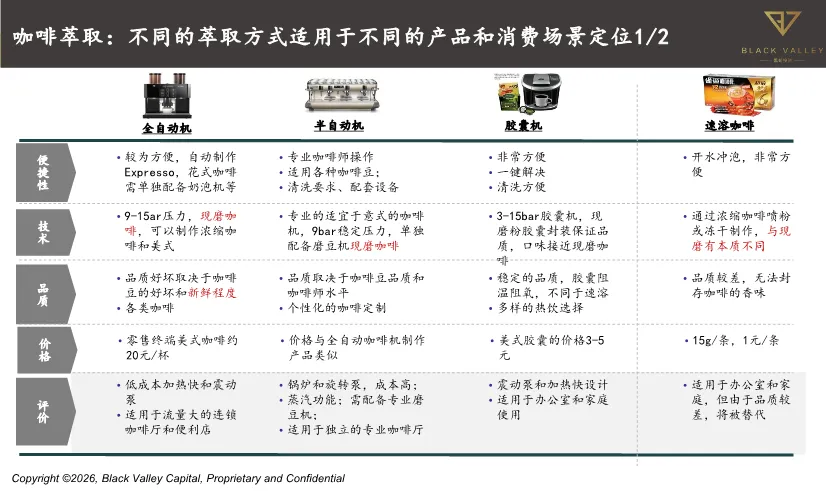

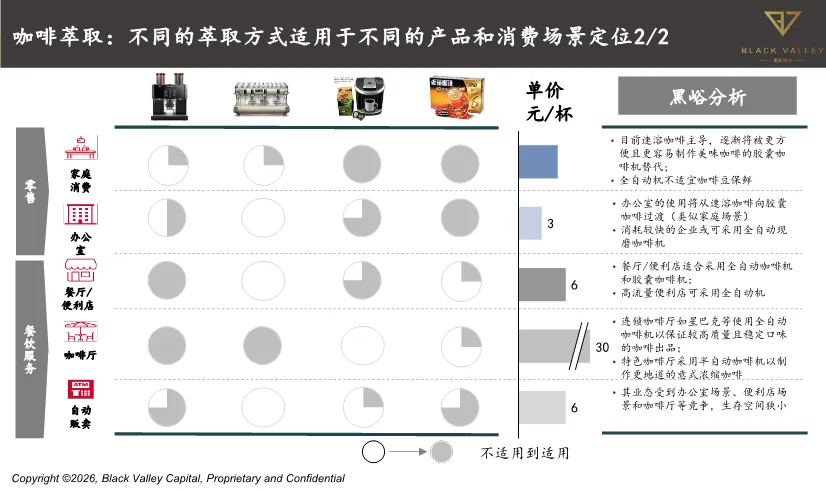

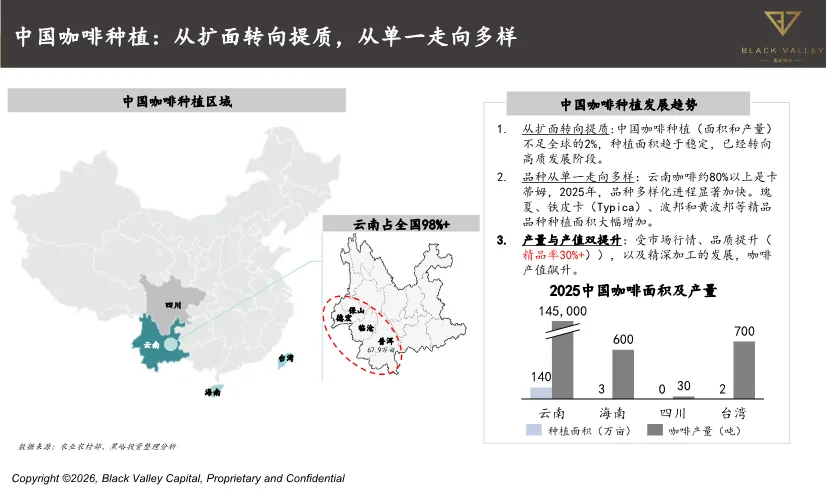

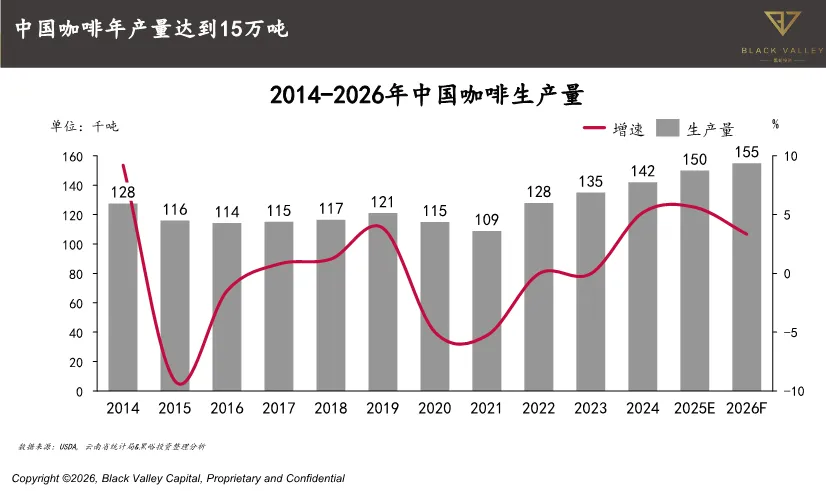

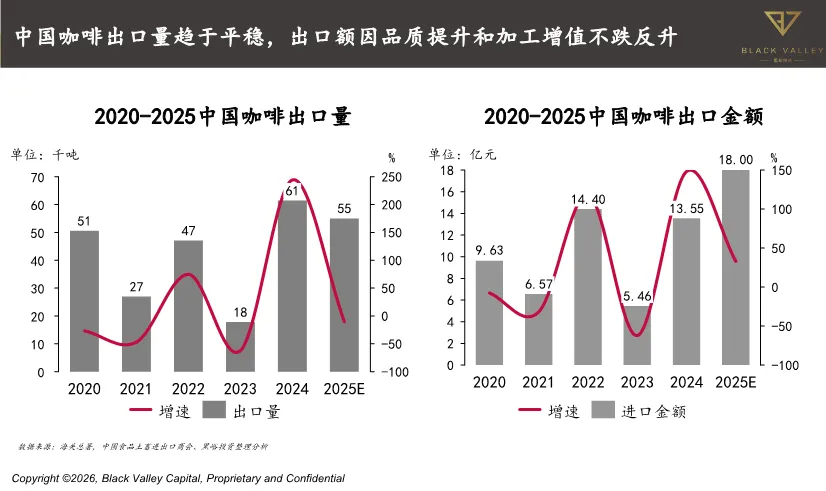

这是一份由世界中餐业联合会与黑峪投资联合发布的《中国咖啡产业报告2025》,系统剖析了全球及中国咖啡产业的结构性变革。报告核心揭示了中国市场正经历"非典型性爆发",呈现出与成熟市场截然不同的演进路径。全球咖啡产业呈现典型的"哑铃型"垄断格局。上游种植端高度集中于赤道咖啡带,巴西、越南、哥伦比亚、印尼、埃塞俄比亚五大产区占据全球70%以上产量,其中巴西独占35%份额。这种地理垄断直接导致供应链脆弱性——2025年ICE咖啡期货创47年新高,极端气候与海运震荡倒逼下游品牌从"轻资产"转向"长协锁定+自建工厂"的重资产模式。中游贸易加工环节被四大国际贸易商(纽曼、伊卡姆、沃尔、奥兰)掌控,它们通过在产地设仓布局,控制全球一半以上生豆流通。更关键的是下游终端的绝对垄断:雀巢、JDE Peet's、Keurig Dr Pepper三大集团控制超过50%市场份额,其中雀巢独占22%,涵盖速溶、胶囊、即饮全品类。这种格局使得上游种植环节仅能捕获终端价值的2-3%,增值空间被严重压缩。中国咖啡种植端正在发生质变。云南占全国产量98%以上,但战略已从"面积扩张"转向"品质提升",种植面积趋于稳定而产值飙升。关键转折在于品种结构优化:原先80%为商业豆卡蒂姆,2025年瑰夏、铁皮卡等精品品种种植面积显著增加,精品率突破30%。这推动出口额逆势增长——在出口量平稳背景下,出口额从2020年5.46亿元增至2025年14.4亿元,增幅超160%。更深刻的变革发生在烘焙环节。2024年中国烘焙产能已超35万吨,头部工厂包括亿政咖啡(7万吨/年)、星巴克昆山工厂(6万吨/年)等。2025年呈现两大趋势:一是"万店巨头"垂直一体化,瑞幸厦门创新产业园开工(年产能5.5万吨)、库迪安徽二期投产(处理生豆7.5万吨),自建基地成为头部品牌价格战护城河;二是跨界巨头转型,以佳禾食品为代表的"奶精巨头"定增7.5亿元切入咖啡液生产,从供应商升级为全产业链竞争者。总产能预计在2025年底突破50万吨,实现从进口依赖到区域自给的历史性转折。中国现磨咖啡市场正经历从"精英消费"到"大众刚需"的跃迁。2025年现磨咖啡消耗量占比预计达45%,三年内将超越速溶成为主流。这一进程伴随残酷的价格重构:头部品牌平均客单价从2023年22.1元降至2025年16.3元,降幅达26%。典型单品如生椰拿铁价格击穿20元底线,美式咖啡在促销季低至8-12元区间。渠道下沉更为激进。2025年全国咖啡门店净增4万家至21.5万家,增幅25%。TOP10城市门店占比从35.2%降至28.5%,佛山、东莞等二三线城市门店增幅超过100%。"咖啡下乡"的真正推手是非专业玩家的跨界渗透:中石化易捷咖啡利用3万加油站网点实现高速公路场景垄断;邮局咖啡依托邮政系统覆盖县域市场;李宁、来伊份等零售品牌将咖啡作为延长留店时间的体验工具。这种"存量渠道变现"模式使咖啡彻底"水化",成为高频生活场景的寄生业态。2025年门店数据显示,中国品牌已全面掌控市场。瑞幸以3万家门店、14.3%份额绝对领跑,年净增超9000家,其福建、江苏、厦门三大基地支撑万店供应链。库迪以1.6万家、7.7%份额快速追击,人均消费仅10元,主攻下沉市场。幸运咖(蜜雪冰城旗下)以8437家、3.9%份额成为平价之王。传统巨头星巴克中国则陷入战略调整期,2025年净增仅413家至8012家,市场份额3.7%退居第四。更关键的是其"第三空间"模式遭遇"效率小店"降维打击——Manner以2500家精品小店实现21元均价下的快速扩张,肯悦咖啡(肯德基旗下)凭借2000家门店和15元均价展现餐饮跨界威力。韩国市场的历史镜鉴极具参考价值:EDIYA COFFEE以1500家50平米小店、3000韩元(约16元)均价成为国民品牌;Caffe Bene等大牌则因大店模式重资产压力逐渐式微。这预示中国市场的终局将是"极致效率小店"与"场景融合大店"的分化,而非传统连锁的单一形态。2025年全球咖啡资本市场呈现两大主线:一是超级并购,Keurig Dr Pepper以157亿欧元完成JDE Peet's全资收购,创史上最大咖啡并购案;二是中国本土化控股,博裕资本以40亿美元收购星巴克中国零售业务控股权,标志着外资巨头开启"中国合伙人"模式,本土资本深度参与运营决策。国内投融资呈现"冰火两重天"。2023年虽整体消费投资遇冷,咖啡赛道仍获资本持续加注,隅田川、M Stand等品牌获数亿元融资。2025年产业基金崛起,云南咖啡产业股权投资基金设立规模3亿元,专注上游种植与资产整合。技术驱动型项目成为新热点,氨豚科技COFE+机器人获亿元级融资,智能咖啡机赛道升温。中国咖啡产业的爆发本质是"供应链成熟+消费平权+渠道革命"的三重共振。全自动设备与标准化烘焙降低准入门槛,成瘾性需求支撑高频复购,而存量渠道巨头的跨界入场彻底改写竞争规则。未来三年将呈现三大确定性趋势:1. 价格持续击穿底线:15元将成为现磨咖啡心理阈值,倒逼品牌在供应链端压缩5-8元成本空间;2. 烘焙产能过剩与分化:独立烘焙商转向定制化服务,头部品牌产能外溢至海外市场;3. 业态边界消失:咖啡将从独立赛道融入"餐饮+零售+服务"的复合生态,成为提升坪效的客户留存工具。真正的行业终局竞争,不再是咖啡豆品质的比拼,而是"渠道入口密度"与"数字化运营深度"的维度战争。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?