优迅股份投资分析报告

此文是豆包写的

一、公司核心概况

(一)基本定位与行业地位

优迅股份是A股唯一纯光通信电芯片标的,专注于光通信前端收发电芯片的研发、设计与销售,产品覆盖155Mbps~800Gbps全速率区间,广泛应用于接入网、5G无线网络、数据中心、城域网等核心场景。作为国家级专精特新重点“小巨人”企业、制造业单项冠军企业,公司在光通信电芯片国产替代进程中占据核心地位,是国内少数能提供全应用场景、全系列产品的解决方案供应商。

(二)核心竞争优势

1. 市场地位稳固:2024年在10Gbps及以下速率产品领域,中国市占率第一、全球第二,其中10G TIA产品全球市占率28%,Driver+LA产品全球市占率30%,累计出货超20亿颗,成功打入华为、中兴、SpaceX等全球头部客户供应链。

2. 技术壁垒深厚:掌握深亚微米CMOS和锗硅Bi-CMOS双工艺平台技术,构建7大核心技术集群、21项核心技术,拥有专利170余项,参与22项国家及行业标准制定,独立承担科技部“863计划”等多项国家级科研项目。

3. 产品布局全面:已实现25G/100G电芯片批量出货,400G/800G产品完成回片验证,同时前瞻布局50G PON、车载光通信、FMCW激光雷达等新兴赛道,形成“传统业务稳盘+高端业务突破+新兴业务储备”的产品矩阵。

4. 政策红利加持:作为国产光通信电芯片龙头,受益于工信部“2027年25G以上电芯片自给率≥30%”的明确目标,以及运营商集采“国产优先”政策,2025年上半年获得政府补贴进一步增厚利润。

二、行业背景与增长逻辑

(一)行业景气度持续上行

光通信电芯片是光模块核心组件(BOM成本占比10%-30%),其需求直接受益于AI算力爆发与通信基础设施升级。2026年全球800G光模块需求预计达3500-5000万只(同比+1.6倍),1.6T光模块需求快速起量,带动高速电芯片需求倍增;同时5G-A部署、FTTR普及与低轨卫星星间链路建设,形成多元需求共振,行业整体保持20%以上高增速。

(二)国产替代空间广阔

当前25Gbps以上高端光通信电芯片国产化率仅7%,长期被博通、Macom等国际巨头垄断。随着国内政策加码与下游客户国产替代意愿增强,叠加公司高速产品技术突破,国产替代进入加速期。机构预测2027年高端电芯片自给率将提升至30%,公司作为核心受益标的,市场份额有望持续扩大。

(三)增长驱动三重共振

1. 存量业务稳增:10G及以下产品受益于FTTR渗透率提升与海外市场拓展,构成业绩基本盘,2025年上半年电信市场收入占比达74.2%,保持稳定增长。

2. 高速产品放量:25G/100G产品已实现规模化出货,2025年下半年至2026年累计获得7959万元采购意向,机构预测2026年高速产品收入有望达7000万元(同比增长7倍),成为核心增长引擎。

3. 新兴业务破局:车载光通信电芯片正向车企送样,FMCW激光雷达前端电芯片进入研发攻坚阶段,子公司获1.69亿元专项借款支持产业化,有望打开智能驾驶新增长曲线。

三、核心业务与财务表现

(一)业务结构与产品进展

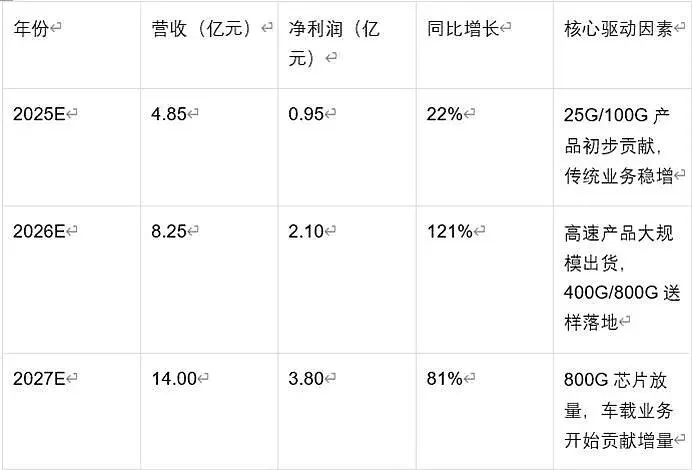

(二)财务核心指标(截至2025年中报)

• 盈利能力:销售毛利率43.49%,销售净利率19.69%,保持行业较高水平,受益于产品结构优化与规模效应。

• 偿债能力:资产负债率仅7.50%,流动比率9.47,速动比率5.83,财务结构稳健,无短期偿债压力。

• 成长能力:2025年上半年基本每股收益0.78元,每股经营现金流1.51元,前十大客户采购总额同比增长28.43%,订单连续性强。

• 研发投入:持续加码高端产品研发,IPO募资3.41亿元专项投向800G光通信电芯片(1.72亿元)与车载电芯片(1.69亿元),为技术突破提供资金保障。

(三)业绩预测(机构一致预期)

四、核心风险提示

1. 技术迭代风险:光通信速率向1.6T/6.4T快速迭代,若公司400G/800G产品客户验证进度不及预期,或1.6T技术研发滞后,可能错失市场机遇。

2. 毛利率波动风险:当前收入仍集中于电信市场(2025H1占比74.2%),数通高毛利产品占比不足30%;2027年后政策补贴可能退出,预计毛利率回落3-4个百分点。

3. 客户认证风险:高端光模块厂商认证周期长达12-24个月,若400G/800G产品未能顺利通过头部客户批量验证,将影响业绩增长节奏。

4. 市场竞争风险:国际巨头在高端市场仍占主导地位,国内同行加速追赶,可能引发中低端市场价格战,压缩盈利空间。

五、投资策略与估值分析

(一)估值逻辑

公司处于“国产替代加速+高速产品放量+新兴业务破局”的三重增长周期,参考光通信芯片行业平均估值水平,结合2025-2027年45%的复合增长率预期,给予2027年50倍PE估值,对应合理市值190亿元(3.8亿元净利润×50倍),远期(2029年)净利润有望达20亿元,市值空间1000亿元。

(二)投资核心逻辑

1. 赛道稀缺性:A股唯一纯光通信电芯片标的,契合高端芯片国产替代主线,政策支持确定性强。

2. 增长确定性:25G/100G产品已形成收入规模,400G/800G产品验证进展顺利,2026年将进入商业化关键期,业绩弹性显著。

3. 长期空间足:车载光通信、激光雷达等新兴赛道布局前瞻,打开第二增长曲线,从“通信芯片”向“多场景光电子芯片”延伸。

(三)投资建议

• 持仓策略:中长期重点配置,2026年关注400G/800G产品客户验证落地与小批量出货进度,2027年跟踪车载芯片车规级验证结果,作为业绩催化关键节点。

• 核心催化事件:400G/800G芯片通过北美云厂商认证、车载芯片与头部车企达成合作、政府专项补贴到账、海外二供订单落地。

需要我整理一份公司2026年关键业绩跟踪清单(含产品验证节点、客户拓展目标、财务指标预测),方便你实时跟进吗?

|(注:文档部分内容可能由 AI 生成)