A股市场炒作周期深度解析与龙头股研究报告

一、市场炒作周期理论深度解析

1. 炒作周期四阶段详细特征

市场炒作周期通常分为启动期、高潮期、退潮期和冰点期。当前市场数据显示出典型的周期转换特征。启动期通常表现为涨停家数温和增加,连板梯队开始形成,市场情绪从冰点复苏。高潮期则表现为涨停家数激增,连板高度不断拓展,市场赚钱效应扩散,成交量显著放大。退潮期以涨停家数减少、跌停家数增加、连板高度骤降为标志,市场情绪快速降温。冰点期则表现为涨停家数稀少,市场交投清淡,情绪降至谷底。

2. 周期转换机制与量化判断体系

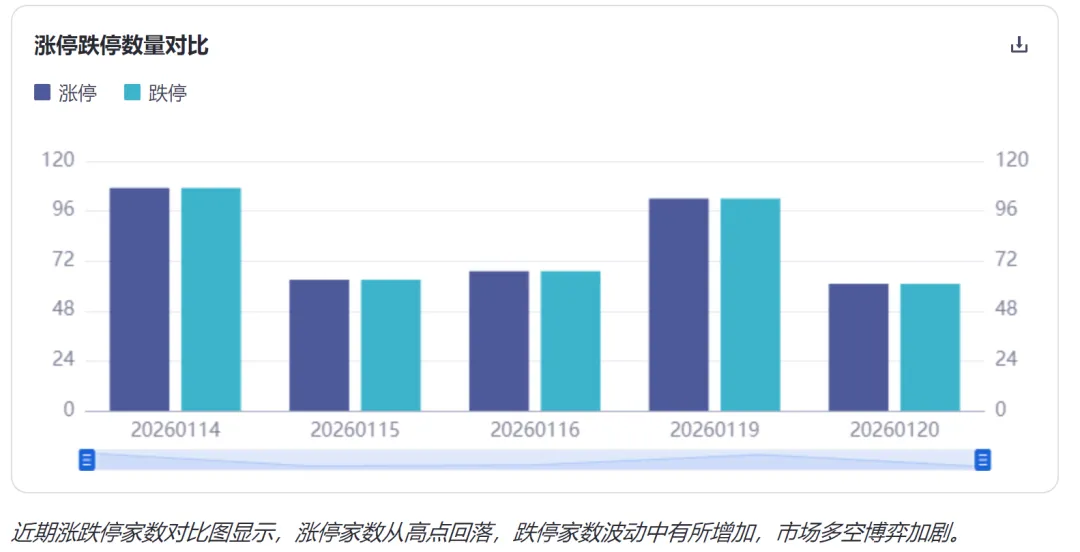

周期转换的核心在于市场情绪的极端化和资金行为的逆转。量化判断体系需综合以下指标:涨停家数(反映做多强度)、跌停家数(反映做空压力)、连板梯队结构(反映炒作持续性)、市场成交量与换手率(反映资金参与度)。当前数据显示,涨停家数从近期高点(如1月14日的107家)回落至1月20日的61家,而跌停家数从1月14日的19家增至1月20日的23家,显示多空力量对比正在发生变化1。市场成交额也从1月14日的近4万亿高点回落至1月20日的2.80万亿2,表明资金活跃度有所下降。这些均是周期可能从高潮期向退潮期转换的量化信号。

二、当前市场数据全景分析

1. 涨停板深度统计

2026年1月20日,全市场涨停个股共计62只3。从涨停原因分析,呈现多点开花但主线不明的特征。热点分散在多个领域:包括化工(如宏柏新材、红墙股份、沧州大化)、贵金属(湖南白银、白银有色)、电网设备(广电电气、新联电子、森源电气)、房地产(大悦城、中华企业、合肥城建)、机器人概念(锋龙股份、铁流股份)以及AI应用(苏博特、遥望科技)等4。这种分散性通常出现在一轮主升浪的后期或退潮初期,资金在寻找新的突破口或进行防御性切换。

2. 连板梯队结构解析

连板梯队是判断市场炒作强度和持续性的核心指标。截至1月20日,市场连板梯队结构如下表所示,呈现出“一超多强,但断层明显”的特征。

市场连板梯队详情(2026年1月20日)

梯队分析显示:

- 绝对龙头

:锋龙股份(15连板)作为市场空间板,其连续涨停天数远超其他个股,具备显著的龙头效应。但其涨停原因为“复牌+优必选入主”,属于独立事件驱动,对板块的带动作用有限。 - 中位股梯队

:3连板个股有4只(广电电气、森源电气、汉缆股份),2连板个股有11只。中位股数量尚可,但题材分散于电网设备、化工、医药、机器人等多个方向,未能形成统一的强势主线。 - 首板基数

:首板涨停多达46只,占比高达74%,说明每日仍有大量新题材或个股尝试启动,但持续性存疑。 - 断层风险

:在3连板与15连板之间存在巨大的断层,缺乏4-14板的个股。这种结构通常是不健康的,意味着中位股晋级失败率较高,市场接力情绪开始谨慎,是退潮期常见的特征。

3. 跌停板对比分析与成交量活跃度

1月20日市场跌停个股23只5,涨跌停比例约为2.7:1(62:23)。回顾近期数据,1月16日涨停67家,跌停57家,涨跌停比接近1:1,显示空头力量一度非常强劲1。随后几日跌停家数有所减少,但1月20日再度回升至23家,表明空头力量并未完全消退,市场分歧依然较大。

从成交量看,市场活跃度呈现高位回落态势。同花顺全A成交额从1月14日的3.99万亿峰值,连续下降至1月20日的2.80万亿2。换手率也从1月14日的3.18%降至1月20日的2.72%。量能的萎缩通常伴随着市场情绪的降温,资金追高意愿减弱。

4. 历史周期对比

将当前数据与历史炒作周期进行对比,可以发现相似之处。历史数据显示,在一轮炒作高潮后,往往伴随着涨停家数的锐减和跌停家数的增加,连板高度出现断层6。当前市场在经历了1月上旬的放量上涨后,受监管“降温”组合拳(如上调融资保证金比例)影响,市场情绪从过热区间回落78。这与历史上政策引导市场“慢牛”、抑制过度投机后的市场表现有相似之处,即指数进入震荡,结构性行情分化,炒作周期进入阶段性的退潮与整固。

三、龙头股深度研究分析

1. 龙头股识别与分类

根据连板天数、市场影响力,可将龙头股分类如下:

- 总龙头/空间龙

:锋龙股份(15连板)。其连板高度决定了市场短线炒作的天花板。 - 板块龙头/跟风龙

: - 电网设备板块

:森源电气(3连板)、汉缆股份(3连板)、新联电子(2连板)。该板块梯队相对完整,是当前具有一定板块效应的方向。 - 化工板块

:沧州大化(2连板)、红墙股份(首板)。受环氧丙烷等产品涨价消息刺激9。 - 机器人概念

:锋龙股份(15连板,兼属)、铁流股份(2连板)。 - 国企改革/央企背景

:多只个股具备此属性,如中国化学、南网能源等,是暗线逻辑。

2. 龙头股基本面与技术面分析

以空间龙锋龙股份和板块龙森源电气为例进行深度分析:

锋龙股份 (002931.SZ):

- 基本面

:市值163.38亿元,动态市盈率高达569.43倍,估值处于极高位置10。2025年三季报归母净利润2151.85万元,同比增长1714.99%,但利润基数绝对值较小10。当前炒作核心逻辑是“优必选入主”,属于外延式并购带来的基本面重估预期,短期无法证伪,但长期价值需观察整合效果。 - 技术面

:1月20日换手率仅0.26%,呈现缩量一字涨停,筹码锁定极好11。MACD值高达8.8,RSI为99.39,KDJ为101.71,多项技术指标显示处于极端超买状态12。这种技术形态意味着持筹者获利丰厚,一旦开板将面临巨大的抛压。

森源电气 (002358.SZ):

- 基本面

:市值72.61亿元,动态市盈率37.89倍,在题材股中估值相对合理10。2025年三季报营收与净利润均实现正增长(8.23%, 10.05%)10,具备一定的业绩支撑。题材上属于“特高压+电网设备+河南国资”,契合新基建和国企改革双重主线。 - 技术面

:1月20日缩量一字涨停(换手率2.22%)11。MACD为0.39,RSI高达96.93,KDJ为108.06,也处于强势超买区域12。作为3连板个股,即将面临前期套牢盘和获利盘的双重考验。

3. 龙头股质量评估与市场表现

综合评估,当前市场龙头股呈现以下特征:

- 炒作与基本面背离

:多数高标龙头股(如锋龙股份)市盈率畸高,炒作主要依赖题材和情绪驱动,而非业绩增长。 - 资金偏好

:资金明显偏好具有“国企背景”、“政策支持”(如电网投资)、“产品涨价”(化工)等逻辑的个股,显示风险偏好有所收敛,从纯题材炒作向有逻辑支撑的方向倾斜。 - 风险收益比

:高标龙头(如锋龙股份)处于持筹者盛宴阶段,潜在收益空间被压缩,而一旦转势风险巨大。中位股(如森源电气)需观察其能否在分化中脱颖而出,失败则面临较大回调风险。

四、市场情绪与资金流向深度分析

1. 情绪指标量化评估

综合涨停家数、连板梯队、涨跌停比、成交量等数据,构建简易情绪指数。当前情绪指数已从1月上旬的“过热”区间(对应涨停超100家,成交近4万亿)回落至“中性偏热”区间。监管降温措施效果初步显现,但市场赚钱效应并未完全消失,处于一种“热度降温,但余温尚存”的状态137。

2. 资金行为模式与板块轮动

资金行为显示:

- 高风险偏好资金退潮

:融资保证金比例上调后,杠杆资金流入速度预计放缓14。前期暴涨的商业航天等纯主题板块出现明显回调159。 - 资金高低切换与防御

:从涨幅巨大的科技题材流向低位、低估值的化工、房地产、公用事业等板块9。1月20日涨幅居前的环氧丙烷、贵金属、房地产等板块体现了这一特征。 - 机构与散户行为分化

:部分机构持仓占比较高的宽基ETF出现资金流出,而个人投资者参与度高的领域仍有热度16。

板块轮动加快,缺乏持续性强的主线,这是市场进入震荡分化阶段的典型特征。

五、炒作周期阶段精准判断

综合判断:当前市场炒作周期处于“高潮期后的退潮初期”。

判断依据详细论证:

- 龙头见顶信号

:市场总龙头锋龙股份虽未开板,但已15连板,处于极端高位,且与板块联动性弱,预示本轮情绪周期可能接近尾声。 - 梯队结构恶化

:连板梯队出现巨大断层(3板与15板之间),中位股晋级难度加大,接力生态开始恶化。 - 量价关系背离

:市场指数震荡或调整,成交量能持续萎缩,显示增量资金入场意愿减弱。 - 情绪指标回落

:涨停家数从峰值腰斩,跌停家数不时增多,情绪指数从过热区间回落。 - 监管环境变化

:明确的监管“降温”信号(上调两融保证金)改变了资金杠杆环境,抑制了投机氛围78。 - 板块特征

:热点快速轮动且分散,资金进行防御性切换,从高位题材流向低位周期品,这是退潮期常见的资金行为。

阶段特征验证:当前市场表现完全符合退潮初期的典型特征:指数上行乏力、成交量萎缩、高位股滞涨或开始分歧、中位股大面增加、跌停股出现、资金尝试高低切换。

六、历史周期规律与对比研究

回顾历史数据,在监管层出于防控风险目的主动为市场降温后,市场往往不会立即进入熊市,而是会经历一段时间的震荡和结构调整817。例如,在类似的政策调控后,市场可能从普涨疯牛转为慢牛,行情主线从“流动性驱动”转向“基本面驱动”7。当前市场正处于这种“驱动力切换”和“节奏变化”的节点。

历史炒作周期趋势图显示,市场情绪在达到极端高位后,通常会经历回落与整固。

失败案例的警示在于,退潮期最大的风险来自于对高位股的盲目接力以及中位股的“天地板”风险。此时,脱离基本面的纯题材炒作股风险最大。

七、未来一周市场情绪预测模型

1. 预测模型与关键影响因素

基于当前处于“退潮初期”的判断,构建未来一周情绪演化模型。关键影响因素包括:

- 监管政策

:是否会有进一步的“降温”或“维稳”措施。 - 龙头股走势

:锋龙股份开板后的市场承接情况,将极大影响短线情绪。 - 业绩披露

:1月下旬,上市公司业绩预告密集披露,业绩超预期或暴雷将加剧个股分化814。 - 外部环境

:欧美关税战等外部不确定性对市场风险偏好的影响18。

2. 情绪演化路径与概率分析

大概率路径(概率约60%):情绪继续温和退潮。市场维持震荡格局,成交量进一步萎缩。高位股陆续出现补跌,锋龙股份开板后震荡或走弱。涨停家数维持在50-70家之间,跌停家数偶有出现。资金继续在低位板块(如化工、地产、消费)和有业绩支撑的方向间轮动。市场进入“轻指数、重个股”的结构性行情阶段。

次概率路径(概率约30%):情绪快速退潮,进入冰点期。锋龙股份开板后大幅杀跌,引发高位股集体退潮,跌停家数显著增加(可能超过50家)。涨停家数锐减至30家以下,市场恐慌情绪释放。这种情况可能由外部利空或业绩“爆雷”潮触发。

小概率路径(概率约10%):情绪再度逆转,开启新周期。需要出现强大的新主线(如有超预期的产业政策或经济数据),并且得到成交量有效放大的配合,带动市场情绪V型反转。在当前监管环境和周期位置下,可能性较低。

3. 关键预警信号

- 风险预警信号

:锋龙股份放巨量开板且当日收阴;两市跌停家数连续两日超过30家;市场日均成交额萎缩至2.5万亿以下。 - 情绪回暖信号

:市场出现新的5板以上龙头,且带动板块效应;涨停家数重回80家以上且跌停家数少于5家;成交量再度温和放大。

八、投资策略与风险管理

1. 阶段性操作策略

鉴于处于退潮初期,总体策略应以 “防守反击,控制仓位” 为主。

- 降低仓位

:将整体仓位降至5成以下,保留充足现金以应对不确定性。 - 回避高位

:坚决回避锋龙股份等处于极端高位且脱离基本面的个股,不参与博傻。 - 谨慎接力

:对2板及以上的中位股保持高度警惕,参与价值低,风险回报比差。

2. 龙头股投资策略

- 空间龙

:仅作为情绪观察指标,不参与。 - 板块龙

:关注在分化中能走出来的活口。重点观察有政策或业绩逻辑支撑的板块龙头(如电网设备的森源电气、化工的沧州大化),但其买点应在板块整体分歧后、个股抗跌转强时,而非追高。 - 新题材首板

:小仓位试错新启动的、有逻辑硬伤的首板个股,但需严格止损。

3. 仓位管理与风险控制

- 动态仓位

:若市场走大概率路径(温和退潮),仓位控制在3-5成;若走次概率路径(快速退潮),降至3成以下或空仓观望。 - 止损纪律

:对于任何持仓,设置明确的止损位(如-8%),一旦触发无条件执行。 - 分散持仓

:持仓不宜过于集中,避免单一个股黑天鹅。

九、后市展望与操作指引

1. 短期市场展望(未来1-2周)

市场预计将以震荡调整为主,核心任务是消化前期涨幅和过热的情绪。上证指数可能在关键均线(如10日线)附近寻求支撑9。创业板、科创板等弹性更大的指数可能调整幅度更深9。市场赚钱效应将显著收缩,操作难度加大。

2. 关注重点与时机

- 关注重点

: - 业绩线

:密切关注业绩预告,寻找年报/一季报业绩超预期且估值合理的个股89。 - 低位板块

:化工(涨价逻辑)、公用事业、部分消费品等防御性及周期板块的轮动机会。 - 新题材试错

:关注是否有低位新题材在退潮期逆势启动。 - 关键时机

:耐心等待市场情绪冰点(如连续两日涨跌停比小于1:1,成交量极度萎缩)的出现,那将是风险释放后更好的左侧布局时机。

3. 操作节奏把握

- 本周(退潮初期)

:以卖出和观望为主,减少开新仓。处理手中持仓,去弱留强。 - 下周及以后

:观察情绪是否触及冰点。若出现情绪冰点信号,可开始小仓位布局抗跌的潜在新方向或业绩超预期个股。否则,继续耐心等待。

结论重申:当前市场炒作周期已步入退潮初期,风险大于机会。投资者应首要做好风险防控,降低收益预期,等待市场出清和新的周期契机。

本分析报告由自定义量化 Agent平台生成,仅供信息参考,不构成任何投资建议,市场有风险,投资需谨慎。