UBS报告揭示:A股市场迎来“慢牛”时代,2026年盈利增长8%可期

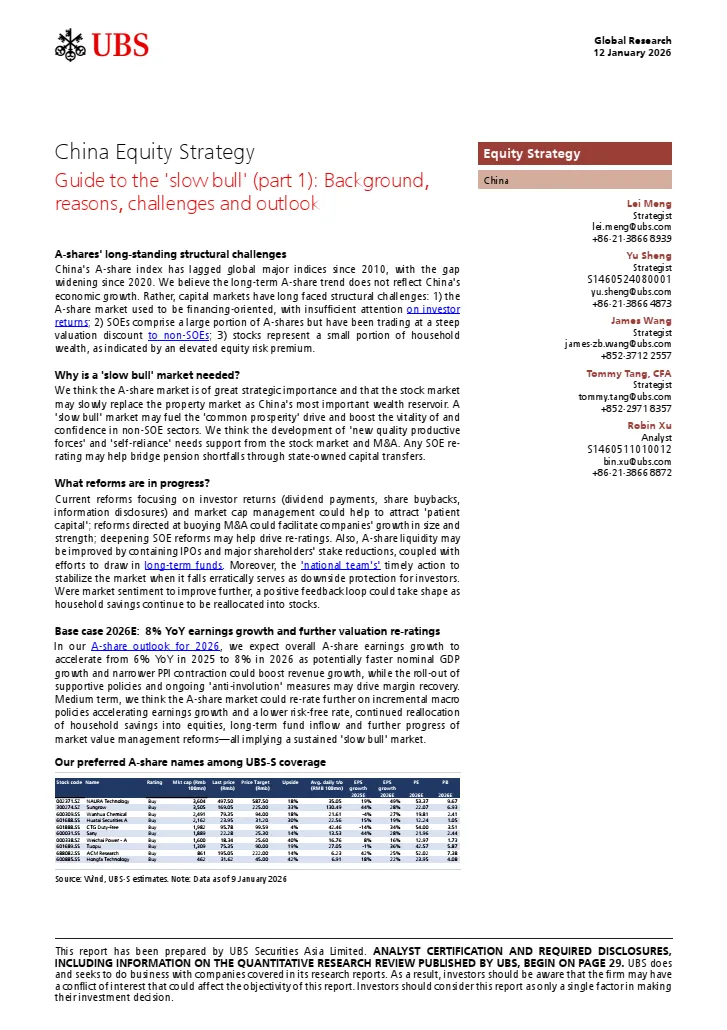

以下是UBS Global Research于2026年1月12日发布的《中国股票策略:“慢牛”指南(第一部分):背景、原因、挑战与展望》报告的详细要点提炼。报告核心观点是: A股市场正面临结构性挑战,但通过改革和政策支持,有望开启“慢牛”周期,2026年预计盈利增长8%,估值逐步修复 。报告从历史表现、改革进展、宏观驱动等角度分析了A股市场的机遇与风险。主题:A股“慢牛”市场的背景、必要性和展望。报告是系列第一部分,聚焦长期结构性问题和改革动力。核心结论:A股自2010年以来长期跑输全球指数(如CSI 300指数16年累计涨幅仅30%,远低于美股508%),主要受融资导向、国企估值折扣、家庭股票配置低等因素拖累。但当前改革(如市值管理、国企改革)和政策支持(如“国家队”入市)正推动市场向“投资导向”转变,2026年有望开启温和上涨的“慢牛”行情。关键数据:2026年A股盈利预计增长8%(2025年为6%),估值修复空间大(当前股权风险溢价高于历史均值)。2010-2025年,中国GDP增长240%,但CSI 300指数仅涨30%,远低于美股(508%)、日股(377%)。差距在2020年后扩大,因全球流动性宽松推升海外科技股,而A股受地产下行周期压制。原因:市场长期以融资为导向(2015-2025年年均融资额1.2万亿元),而非重视投资者回报;家庭资产中股票占比仅15%(对比美国超50%),导致股权风险溢价高企。国企占A股总市值45%,但市盈率(PE)和市净率(P/B)均仅为非国企的一半。估值折扣主因:行业分布(国企多集中于煤炭等传统板块)、运营效率较低、投资者对治理担忧。报告指出,国企ROE已连续数年超越非国企,但估值未同步修复,反映“非ROE因素”(如投资者偏见)的影响。中国家庭更偏好存款和理财(真实利率达2.7%,高于美日),债券基金和货币市场基金规模持续增长(2025年末分别达10.9万亿/14.5万亿元),股市配置偏低。高波动性(A股波动率超全球主要市场)进一步抑制长期资金流入。替代房地产成为财富储备:地产下行导致家庭财富缩水(住宅占家庭财富60%),股市需承接百万亿级资金。若A股市值/GDP比率从当前70%提升至成熟市场水平(100-120%),2030年总市值可达400万亿元。支持共同富裕:股市健康发展可增加居民财产性收入。当前2亿股民/7亿基民有望从慢牛中获益,尤其提振中低收入群体消费。缓解地方政府财政压力:土地出让金收入从2021年峰值下降44%,国有资本划转社保(截至2025年8月累计2.26万亿元)可补充养老金缺口。发展新质生产力:慢牛市场可为科技企业提供融资支持,如科创板扩容、并购重组加速(2025年A股并购交易额5561亿元,较2023年增520%)。2024年11月证监会发布《上市公司市值管理指引》,强调分红和回购。2025年A股总分红首次突破2万亿元,国企回购额同比增90%。国企调研透明度提升,2025年国企调研次数占比升至近30%。2024年9月证监会出台《并购重组市场化改革意见》,支持硬科技企业整合。机械、电子、生物医药为并购活跃领域;非银金融(如国泰君安吸收合并海通证券)规模领先。IPO融资收缩(2025年IPO募资4460亿元,同比降75%),但保险资金(2025年Q3入市规模超5.5万亿元)、社保基金等长期资金加速流入。“国家队”(中央汇金)在市场大跌时介入,2024-2025年累计购买ETF超9800亿元,提供下行保护。SASAC将市值管理纳入国企高管考核,并推行“末位淘汰制”。改革聚焦提升ROE、降低负债率,推动估值差距收窄。盈利增长加速:预计2026年A股盈利增8%,主因名义GDP回暖、PPI通缩收窄(2025年10月PPI同比-2.1%,较年中改善)、反内卷政策提升利润率。宏观政策:财政赤字扩大(预计2026年广义赤字占GDP比升1ppt)、降息(10年期国债收益率或降至1.7%)降低真实利率。结构性因素:家庭储蓄向股市转移、长期资金持续流入。反内卷运动:上游控产能、中下游促创新,行业价格战缓解。外部经验:日本(公司治理改革推升日股)、韩国(价值提升计划)提供借鉴,强调透明度提升和股东回报。UBS看好的A股标的:包括科技(如北方华创、阳光电源)、消费(如中国中免)、金融(如华泰证券)等板块,侧重国企改革和新质生产力主题。风险因素:地产硬着陆、改革不及预期、地缘冲突可能中断慢牛进程。报告强调,慢牛需政策持续性和投资者信心配合。UBS报告认为,A股“慢牛”行情已具备基础,核心在于从“融资市”转向“投资市”。2026年需关注盈利改善、估值修复及政策落地三大动力。结构性机会将集中于国企改革、科技自立和消费升级领域,但投资者需警惕宏观波动风险。