随着国产龙头技术与渠道能力的持续完善,内镜业务逐渐迎来收获期。开立医疗、澳华内镜、迈瑞医疗等软镜和硬镜龙头均有着不错的业绩表现。本篇旨在尽最大可能量化近年来我国内镜整体及细分领域国产化率的变化情况,为各位投资者可视化的呈现国产替代的演进路径。

▲ 近年来我国硬镜整体(除部分硬式鼻咽喉镜)及部分细分市场份额变化,中标量口径 (资料来源:众成数科、医招采、《中国医疗器械蓝皮书》、《中国医疗器械行业发展报告》、《中国医疗器械行业数据报告》、安信证券研究中心测算)

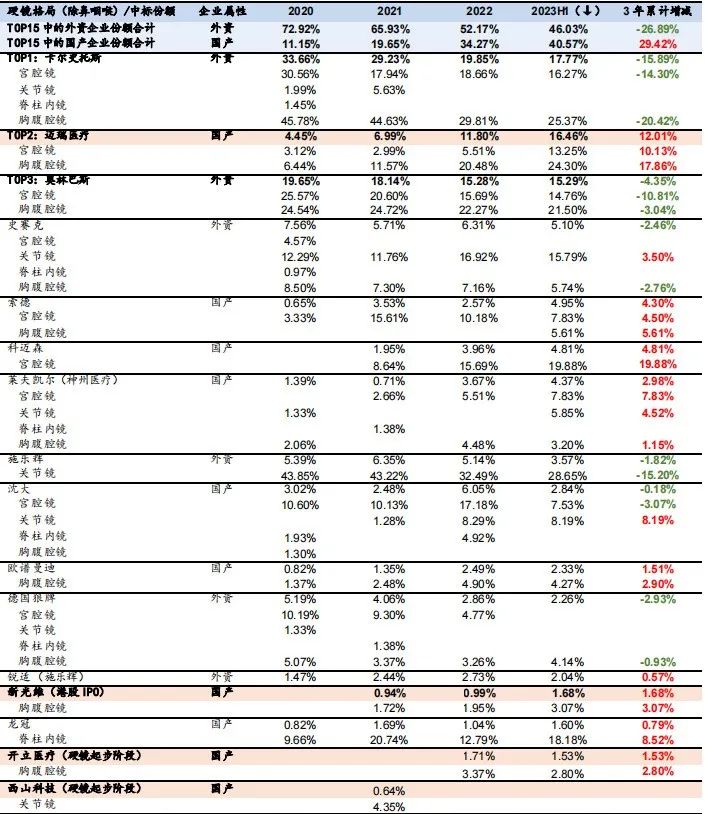

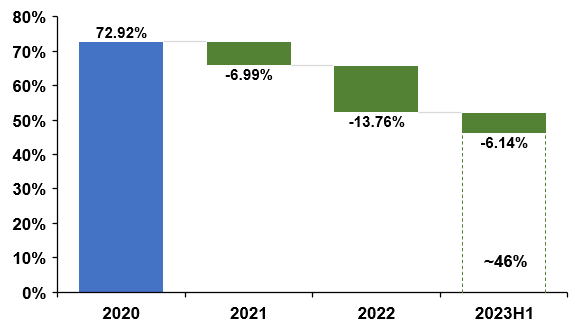

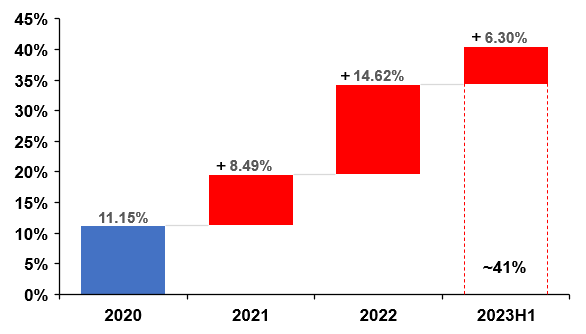

经过对众成数科、医招采、《中国医疗器械蓝皮书》、《中国医疗器械行业发展报告》、《中国医疗器械行业数据报告》等一系列数据源的整合分析,我们对 2020 年以来我国内镜各主要赛道的厂商份额做以系统性的梳理。根据结果,2022 年,我国硬镜市场(除鼻咽喉,鼻咽喉镜招采数目较大,且有自己的格局)TOP15 中的外资企业份额合计为 52.17%,TOP15 中的国产企业份额合计为 34.27%;2023H1,TOP15 中的外资企业份额合计为 46.03%,近 3 年累计降幅达到 26.89pct,TOP15 中的国产企业份额合计为 40.57%,近 3 年累计提升幅度达到 29.42pct。

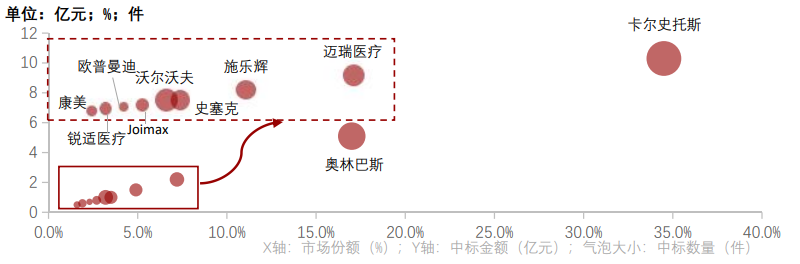

具体厂商来看,近 3 年来,硬镜老牌外资品牌卡尔史托斯份额从 33.66%下降至 17.77%,降幅约 15.89pct,下降较为显著,其中胸腹腔镜从 45.78%下降至 25.37%,降幅甚至超过 20pct;内镜全球龙头奥林巴斯在国内硬镜市场的份额也从 19.65%下降至 15.29%,降幅约 4.35pct。其他如史塞克、施乐辉、德国狼牌等均有不同程度的下滑。国产厂商中,迈瑞医疗表现极其亮眼,市场份额从 2020 年的 4.45%一跃提升至 2023H1 的 16.46%,提升幅度达 12pct,其中胸腹腔镜份额更是从 6.4%提升至 24.3%,提升幅度达到近 18pct。迈瑞医疗再一次用实力证明了自己具备持续开辟新的业务增长极的能力,同时也证明了中国企业在医疗器械领域具备与外资国际龙头一较高下的能力,期待未来迈瑞医疗在微创外科做出更多的突破,为市场带来更多的惊喜。其他,如开立医疗、新光维、西山科技等企业,在硬镜领域的布局也在不断完善,未来同样值得期待。

▲ 我国硬镜市场 TOP15 中的外资企业合计份额变化 (资料来源:众成数科、医招采、《中国医疗器械蓝皮书》、《中国医疗器械行业发展报告》、《中国医疗器械行业数据报告》、安信证券研究中心测算)

▲ 我国硬镜市场 TOP15 中的国产企业合计份额变化 (资料来源:众成数科、医招采、《中国医疗器械蓝皮书》、《中国医疗器械行业发展报告》、《中国医疗器械行业数据报告》、安信证券研究中心测算)

▲ 近年来我国硬镜市场国产替代情况 (资料来源:众成数科、医招采、《中国医疗器械蓝皮书》、《中国医疗器械行业发展报告》、《中国医疗器械行业数据报告》、安信证券研究中心测算)

▲ 近年来我国硬镜国产替代情况(迈瑞单独核算) (资料来源:众成数科、医招采、《中国医疗器械蓝皮书》、《中国医疗器械行业发展报告》、《中国医疗器械行业数据报告》、安信证券研究中心测算)

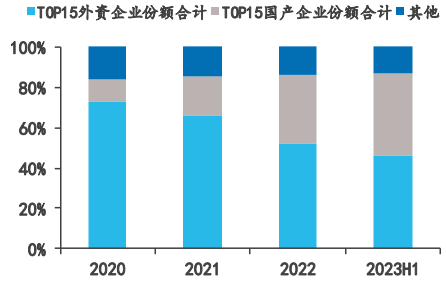

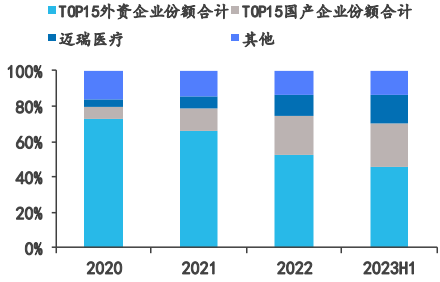

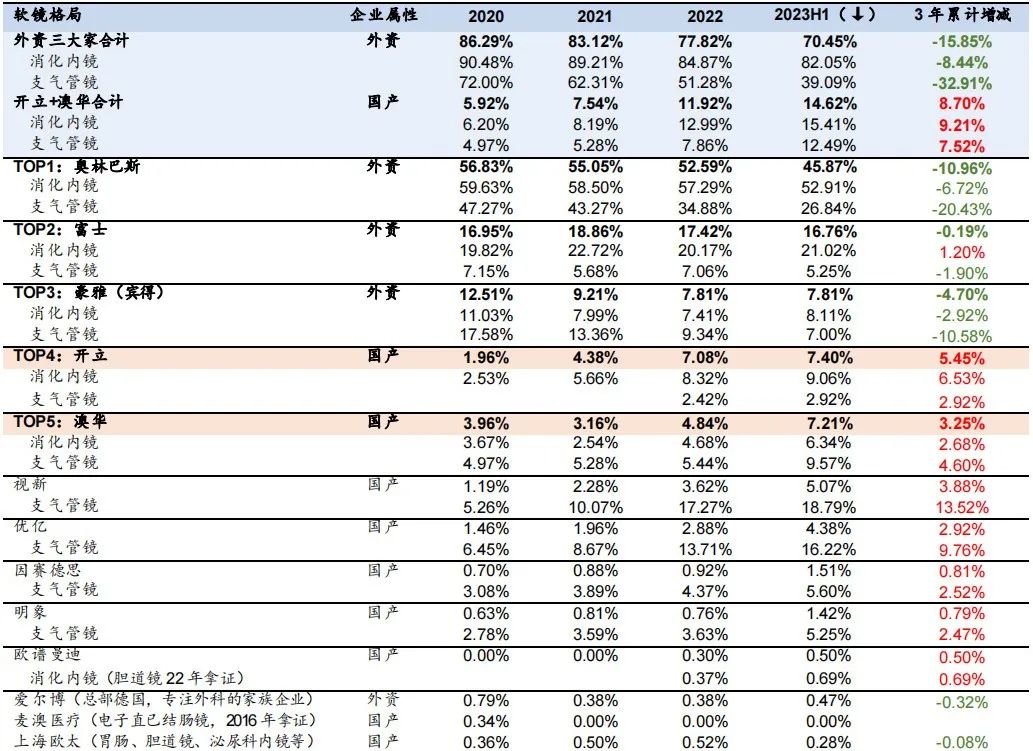

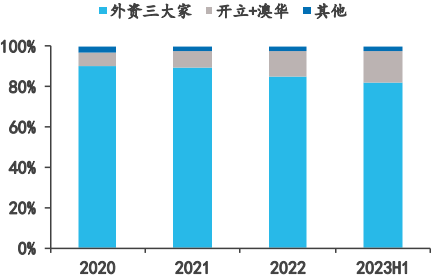

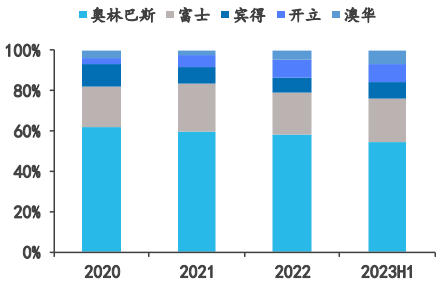

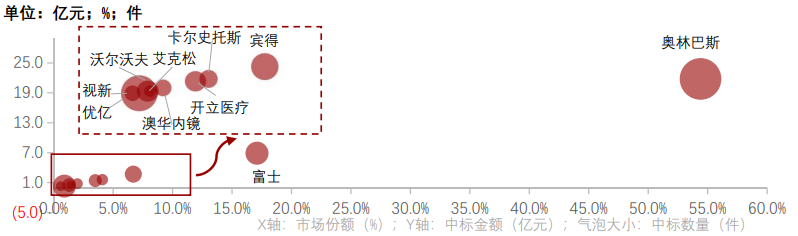

区别于硬镜,软镜的市场格局则更加集中。根据我们的统计数据,2022 年外资三大家(奥林巴斯、富士、宾得)在国内软镜市场的占有率共为 77.82%,其中消化内镜达到约 85%;2023H1,合计市场份额达 70.45%,近 3 年累计下降约 16pct,其中消化内镜合计市场份额达到 82%,近 3 年累计下降约 8.4pct。国产龙头方面,开立与澳华近两年来表现靓丽,开立+澳华在国内软镜市场的合计市占率于 2022 年达到 11.92%,其中消化内镜市占率达到约13%;2023H1达到约 14.62%,近 3 年提升约 8.7pct,其中消化内镜达到 15.4%,近 3 年提升约 9.2pct。

承前所述,消化内镜看未来10 年的复合增速有望达到10%+,加上目前外资占比仍然高于 80%,叠加国产替代的持续进行(参考迈瑞医疗在硬镜领域做出的优秀范例),国产软镜龙头的成长空间十分可观。假设 2032 年,我国软镜设备招采端年市场规模达到 230 亿,若国产龙头市占率能够达 30%+,那么对应销售规模预计将达到 70 亿元左右(招采端),结合现有体量来看,单软镜这一条业务线的成长空间就在 5-10 倍这一区间。

▲ 近年来我国软镜整体(除部分硬式鼻咽喉镜)及部分细分市场份额变化,中标量口径 (资料来源:众成数科、《中国医疗器械蓝皮书》、《中国医疗器械行业发展报告》、《中国医疗器械行业数据报告》、安信证券研究中心测算)

▲ 近年来我国消化内镜市场国产替代情况 (资料来源:众成数科、《中国医疗器械蓝皮书》、《中国医疗器械行业发展报告》、《中国医疗器械行业数据报告》、安信证券研究中心测算)

▲ 近年来我国消化内镜市场主要厂商份额变化情况 (资料来源:众成数科、《中国医疗器械蓝皮书》、《中国医疗器械行业发展报告》、《中国医疗器械行业数据报告》、安信证券研究中心测算)

▲ 近年来我国消化内镜市场主要厂商份额变化情况 (资料来源:众成数科、《中国医疗器械蓝皮书》、《中国医疗器械行业发展报告》、《中国医疗器械行业数据报告》、安信证券研究中心测算)

同样,在厂商市场份额这里我们也选取了一些第三方研究机构出具的研究成果与我们形成对照参考。根据头豹研究院的研究,2021 年医疗机构硬镜招投标中,卡尔史托斯市场份额约为34.5%,为第一;迈瑞医疗市占率约为 7.2%,进入市场前三。软镜方面,2021 年,外资三巨头(奥巴、富士、宾得)中标市占率约为 80%+,开立+澳华合计约占 7%左右。以上数据与我们前文结论是基本一致的,经过双向验证可反映数据的客观真实性。

▲ 中国硬镜市场竞争格局,2021,头豹研究院 (资料来源:头豹研究院、安信证券研究中心)

▲ 中国软镜市场竞争格局,2021,头豹研究院 (资料来源:头豹研究院、安信证券研究中心)

整理:小麦(ID:Medactive)

如有侵权或需转载

请联系info@medactive.com.cn

欢迎转发至朋友圈