一、行业现状与估值分析

周期底部确认,供需格局改善

价格与盈利触底:2025年化工品价格指数(CCPI)较2021年高点下降39%,处于近五年23%分位,行业盈利触底企稳。2025年前三季度基础化工板块归母净利润同比+7.5%,资本开支连续7个季度负增长(同比下降18.3%),产能扩张周期结束。

政策驱动出清:工信部《反内卷》政策推动行业自律,有机硅、涤纶长丝等子行业通过协同限产实现价格反弹(如有机硅价格从1.1万元/吨升至1.37万元/吨)。

估值处于历史低位,安全边际凸显

PB与PE分位值:截至2026年1月,基础化工行业PB为2.46倍,处于近10年46.3%分位;PE(TTM)为33.3倍,但周期行业需反向解读,低PB反映资产低估。

细分领域分化:农化(磷肥、钾肥)、氟化工等子行业PB分位低于20%,聚氨酯、钛白粉等传统周期品PB分位处于30%-40%区间。

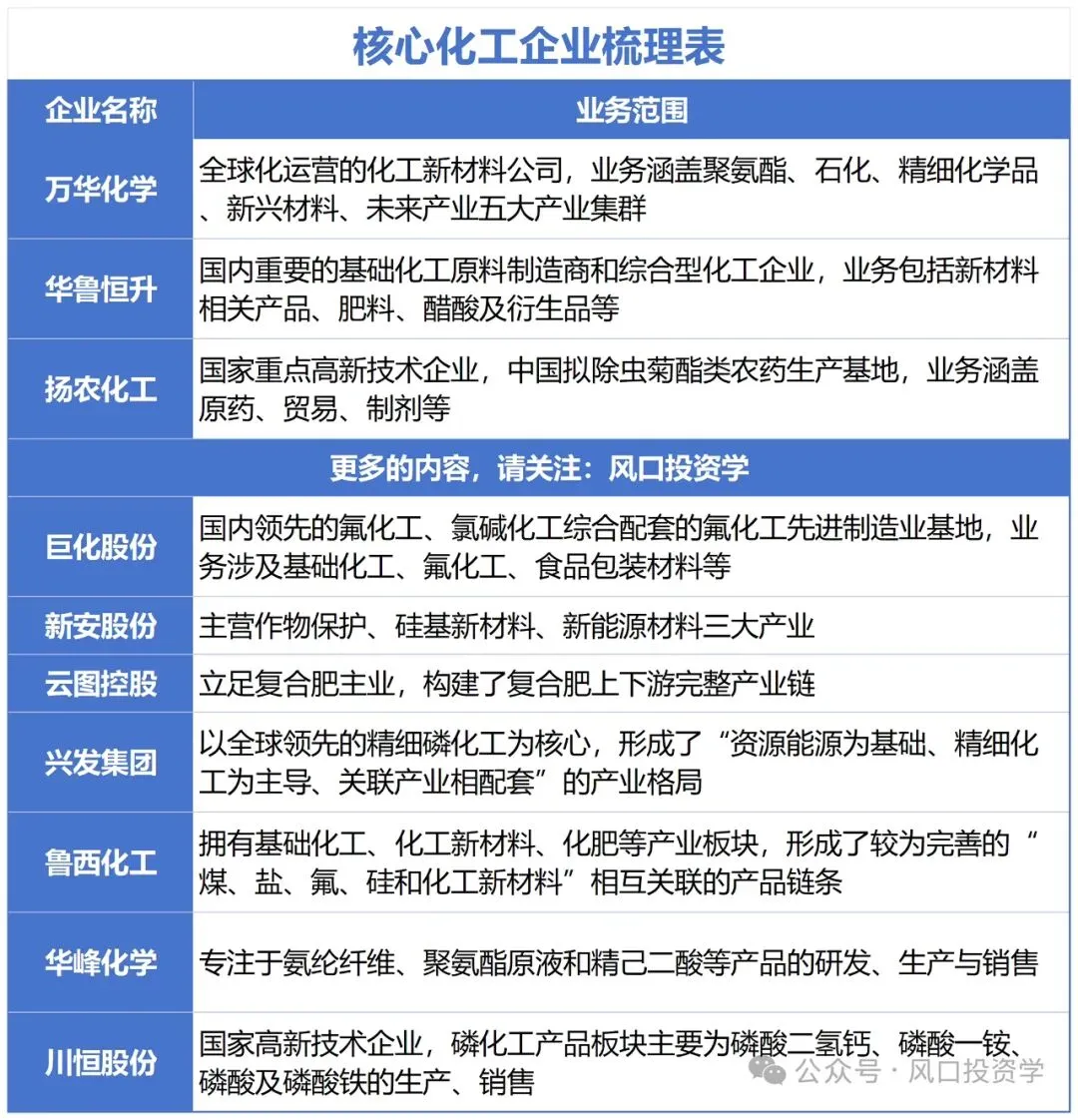

______

二、核心投资逻辑

逻辑一:周期反转——供需错配下的弹性机会

传统化工:

聚氨酯(MDI/TDI):万华化学主导行业定价权,2026年产能利用率回升至85%,叠加新能源车、冷链需求支撑,盈利弹性显著。

氟化工:制冷剂配额制落地,巨化股份R32产能占比30%,2026年价格有望突破3万元/吨。

农化板块:磷矿(云天化)、钾肥(亚钾国际)受供给刚性支撑,2026年全球磷肥需求增速3.5%,国内“减肥增效”政策推动高端肥需求。

逻辑二:成长赛道——政策与技术创新驱动

高端材料国产替代:

半导体材料:电子特气(华特气体)、湿电子化学品(江化微)受益于国产化率提升,2026年市场规模CAGR超20%。

新能源材料:六氟磷酸锂(天赐材料)价格从5.5万元/吨涨至17万元/吨,固态电池材料(硫化物电解质)进入产业化前夕。

AI与绿色能源:

AI材料:PEEK(中欣氟材)、电子皮肤(福莱新材)需求随算力基础设施扩张爆发,2026年全球PEEK市场规模或达50亿元。

绿氢/绿氨:欧盟碳关税倒逼国内绿氨醇技术突破,中国能建、中国石化布局百万吨级示范项目。

逻辑三:高股息防御——现金流改善下的红利价值

资源型龙头:盐湖股份(钾肥)、中国石油(原油)现金流充沛,2025年股息率超5%,符合低利率环境下资金避险需求。

周期红利股:钛白粉(龙佰集团)、纯碱(三友化工)通过产能出清实现盈利修复,股息率有望从3%提升至6%。

______

三、核心标的价值分析

| 细分领域 | 代表标的 | 核心逻辑 | 估值指标 |

|---|---|---|---|

| 聚氨酯 | 万华化学(600309) | 全球MDI龙头,产能利用率回升,新材料业务贡献第二曲线 | PB 3.2x,2026E PE 15x |

| 氟化工 | 巨化股份(600160) | 制冷剂配额制落地,含氟聚合物国产替代加速 | PB 2.8x,2026E PE 18x |

| 农化 | 云天化(600096) | 磷矿资源稀缺性凸显,磷酸铁锂需求拉动 | PB 1.5x,2026E PE 12x |

| 半导体材料 | 华特气体(688268) | 电子特气国产化率不足20%,2026年国产替代空间超50亿元 | PB 5.6x,2026E PE 35x |

| AI材料 | 中欣氟材(002915) | PEEK材料需求随人形机器人爆发,2026年全球需求增速超40% | PB 4.2x,2026E PE 28x |

______

四、风险提示

需求不及预期:若全球经济复苏放缓,地产链需求(如钛白粉、纯碱)或低于预期。

原材料价格波动:原油、煤炭价格波动可能侵蚀中游化工企业利润。

产能过剩风险:部分子行业(如煤化工)仍存产能过剩隐忧,需关注政策执行力度。

______

五、配置建议

短期:关注反内卷政策催化下的涨价品种(如有机硅、制冷剂),以及春耕备肥驱动的农化板块。

中期:布局高端材料国产替代(半导体、新能源)及AI/机器人产业链上游材料。

长期:持有高股息龙头(盐湖股份、中国石油),分享周期红利与现金流价值。

ETF推荐:化工ETF(159870.SZ)、化工龙头ETF(516220.SH),覆盖细分领域龙头,流动性充足。

数据来源:工信部政策文件、行业研报、财务数据、市场行情。

风险提示:本报告基于公开信息分析,不构成投资建议,市场有风险,决策需谨慎。

另今日布局上海九百成功涨停,近期指数调整,个股大幅度回撤的同时我们守住利润,稳中有进,有愿意了解的可以后台私信