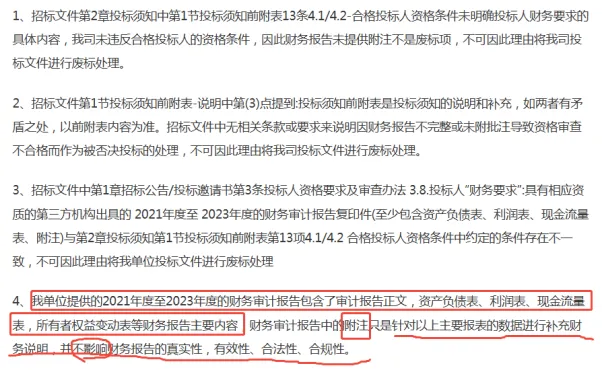

“我们连审计报告正文、四表都齐了,就漏个附注而已,凭什么废标?”

2024年福建某重点工程招投标现场,福建省某安装有限公司(上市公司背景)的申诉函字字透着不甘。

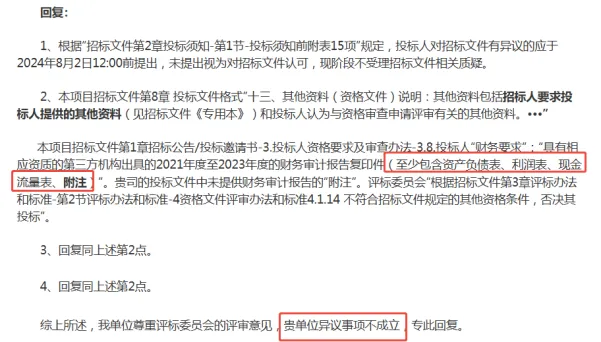

可最终招标人回复冷酷又明确:招标文件已明确要求审计报告含附注,缺项即不符合资格条件,异议不成立。

一场投入数十万筹备费的投标,因一页纸的缺失彻底归零。

财务报表“缺斤短两”

到底哪些情况会废标?

招标文件明确要求“四表一注”(资产负债表、利润表、现金流量表、所有者权益变动表、附注),却只提供“三表”或漏附附注,是最常见的废标场景。

福建那家上市公司的翻车,正是栽在这一点上——即便报表数据真实、审计流程合规,缺了附注仍被判定为未响应实质性要求。

小微企业更要注意:有人觉得按《小企业会计准则》提供“三表一注”即可豁免所有者权益变动表,但政府采购活动遵循《政府采购法》及实施条例;

若招标文件明确要求“四表一注”,即便属于小微企业,缺项仍会被废标。某小微企业曾以此为由投诉,最终被财政部门驳回,理由是内部会计核算准则不能对抗外部采购规定。

审计报告不是只拿一份正文就够了。缺少会计师签名盖章、审计机构营业执照副本、注册会计师执业资格证,或是附注未加盖公章,都可能被专家判定为“材料不完整”。

报表数据与税务申报、银行流水不一致,三年数据断裂无说明,或是审计报告过期(如2024年投标仍用2021年报告),都属于“隐性不完整”。

更易踩坑的是实收资本为零的情况——有企业因此被专家质疑无履约能力而废标,虽法律层面存在争议,但实操中此类风险需提前规避。

废标背后的法律法规

不是专家“吹毛求疵”

很多投标人不服:“就缺个附注,至于废标吗?”但从法律层面看,这类判定有明确依据:

1.《招标投标法》

第二十七条明确规定,投标文件应当对招标文件提出的实质性要求和条件作出响应。

财务报表作为证明企业“具有健全财务会计制度”的核心材料,其完整性直接关联投标资格,若招标文件明确约定报表组成及附件要求,缺项即属于“未实质性响应”,可作废标处理。

2.《评标委员会和评标方法暂行规定》

第二十三条指出,评标委员会仅能依据招标文件规定的标准和方法审核,不得延伸评价。

这意味着:文件未要求的附件(如会计师资格证),专家不能以此废标;文件明确要求的内容(如四表一注),也不能因企业解释而放宽标准。

3.《政府采购质疑和投诉办法》

第三十一条、三十二条明确,若投诉事项成立(如评标标准适用错误、增设非实质性要求),财政部门应认定废标行为无效,责令重新开展采购活动。

与其事后抱怨,不如事前规避。做好以下5点,可大幅降低因财务报表问题废标的风险:

逐句标注财务材料条款:是否需要审计报告?是“三表一注”还是“四表一注”?审计机构是否有资质要求?是否需要同步提供银行资信证明、完税证明?有疑问立即书面联系招标方确认,避免主观猜测。

小微企业按《小企业会计准则》可提供“三表一注”,但若招标文件要求“四表一注”,需提前准备书面说明,补充所有者权益变动表或提供合理依据,避免被直接废标。

新成立企业无完整审计报告的,可用银行资信证明+验资报告替代,并附情况说明。

第一查核心报表:是否符合招标文件约定的组成要求,无缺项漏项;

第二查配套附件:签名、盖章、资质文件、验证标识是否齐全有效;

第三查数据时效:报表年份符合要求,数据与辅助材料一致,异常波动有书面说明。

对招标文件有异议的,需在规定时间内提出(通常为开标前),逾期视为认可;

若因报表问题被废标,可在知道结果后10日内向监督机关投诉

投诉需符合《工程建设项目招标投标活动投诉处理办法》,备好投标文件、招标文件、沟通记录等证据。

联合体投标需确保牵头单位提供完整财务报表,同步附联合投标协议;

若审计报告存在轻微疑问,可提前准备补充说明及替代证明材料(如完税证明、社保缴纳记录),佐证财务合规性与履约能力。