▲点上方第二个芝麻开出花,欢迎你的关注

今天,我们就剥开财务数据的硬壳,看看这颗“活着的心脏”究竟是如何跳动的。

生产性生物资产,是企业为产出农产品、提供劳务或出租而持有的、有生命的动植物资产。

生产性生物资产,本质上是一类有生命的长期资产。包括经济林(如苹果园、橡胶林)、薪炭林、产畜(如奶牛、蛋鸡)和役畜(如耕牛)等。

打个比方:如果把企业比作一个农场,消耗性生物资产(如待售的肉猪)就是“菜”,卖掉就没了;而生产性生物资产(如母猪、果树)则是“会下蛋的鸡”,能源源不断地生出“蛋”来。

生产性生物资产与消耗性生物资产的本质区别在于:前者是劳动手段,如同企业的机器设备,通过长期使用创造价值;后者是劳动对象,收获后便不复存在。

这种资产的生命周期性,使其会计处理充满独特性。一株苹果树从幼苗到挂果,可能需要3年;一头奶牛从牛犊到产奶,需要约两年。

在达到“预定生产经营目的”(如果树开始挂果、奶牛开始产奶)之前,它们被归为未成熟生产性生物资产,此后转为成熟生产性生物资产。

这种划分直接决定了相关支出的会计处理:达到预定目的前的必要支出(如种苗费、饲料费、人工费)应予以资本化,计入资产成本。而达到后的日常维护支出,则通常费用化,计入当期损益。

生产性生物资产核心特征:

让我们把目光投向凯赛生物,这家上市公司不养猪不种树,它玩的是更高阶的生物制造——用微生物(菌种)造新材料。

根据凯赛生物的2024年的财报,我们知道其核心资产不仅是厂房,更是那些看不见的生物技术资产(属于广义的生产性生物资产范畴)。

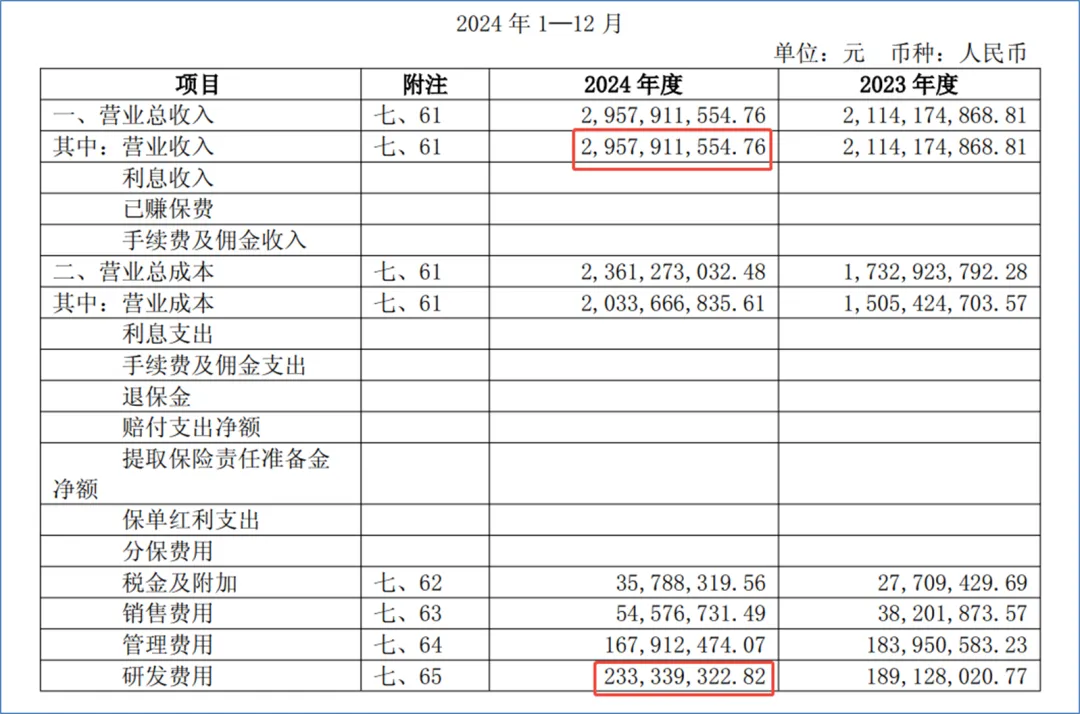

2024年,凯赛生物营收达到29.58亿元,同比暴增39.91%。这背后的推手,正是其掌握的生物法长链二元酸技术。

这里的“菌种”就是它的核心生产性生物资产,通过不断的繁殖、发酵,将玉米等原料转化为高附加值的新材料。

1. 研发即育种

公司研发费用同比增长23.38%,高达2.33亿元。

在合成生物学领域,对菌种的改良就像农民选育良种,直接决定了产出效率。凯赛在生物基戊二胺、聚酰胺等项目上的进展,本质上是在升级它的“生物资产”质量。

2. 风险提示

尽管营收大涨,但财报也坦诚地指出了风险:原材料(烷烃、玉米)价格波动和新项目建设进度的不确定性。

这正是生产性生物资产的阿喀琉斯之踵——受自然和市场双重钳制。

解读:凯赛生物的案例告诉我们,在高科技制造领域,生产性生物资产已从传统的“动植物”进化为“微生物”。谁掌握了更优质的“生物资产”,谁就掌握了未来的利润分配权。

对于投资者而言,生产性生物资产,绝不仅仅是账面游戏,它是洞察企业底层逻辑的X光片。

1. 发掘潜在的价值

如果一家企业的生产性生物资产占比高,且采用产量法折旧(产出多就多提折旧),这往往意味着企业对自身产能极具信心。

反之,如果折旧政策“一刀切”,可能是在掩盖产能衰减的真相。

2. 避雷指南,警惕利润粉饰

监管层曾通报典型案例:某公司在行业下行期,为了粉饰利润,擅自将计量模式从“公允价值”转为“成本模式”,以此规避巨额减值。

3. 行业周期的温度计

生产性生物资产的生长周期长(如橡胶树需25年),具有极强的滞后性。

当你看到由于气候异常、疫病导致生物资产减值时,往往意味着未来1-2年的产品供给将出现断层,价格反转可能一触即发。

例如,在畜牧业上市公司中,生产性生物资产(如能繁母猪、奶牛)的数量和健康度,是预测未来商品猪、牛奶供给的先行指标。

结束语:

生产性生物资产,是资产负债表上一个会呼吸的科目。它既承载着自然的馈赠,也暗藏着周期的残酷。

看懂它,你看懂的不仅是折旧与减值,更是企业在时间的长河中,化腐朽为神奇的核心竞争力。

记住:财报里的一棵树,有可能不止是一棵树,而是企业未来十余年利润的承诺。

下一次,当你翻开企业的财务报表时,不妨留意这行数字。

✨点击右下角“赞”和“推荐”,也感谢你的支持 ✨

▲点击上方卡片,关注芝麻开出花,更多内容与你分享