◆ ◆ ◆ ◆

寒夜破晓,曙光渐近

2026年房地产投资策略

◆ ◆ ◆ ◆

投资要点

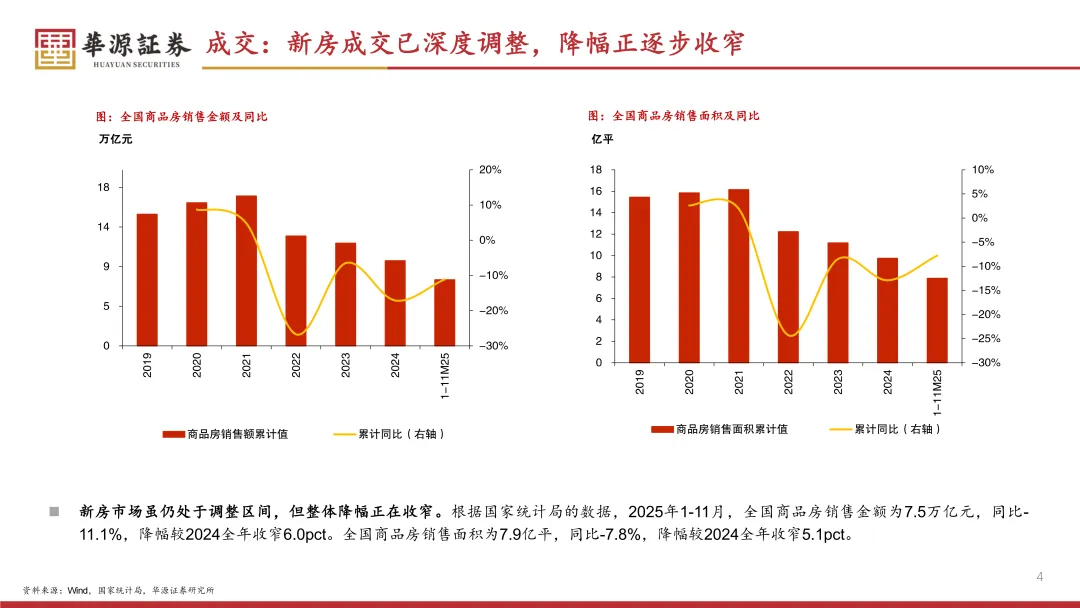

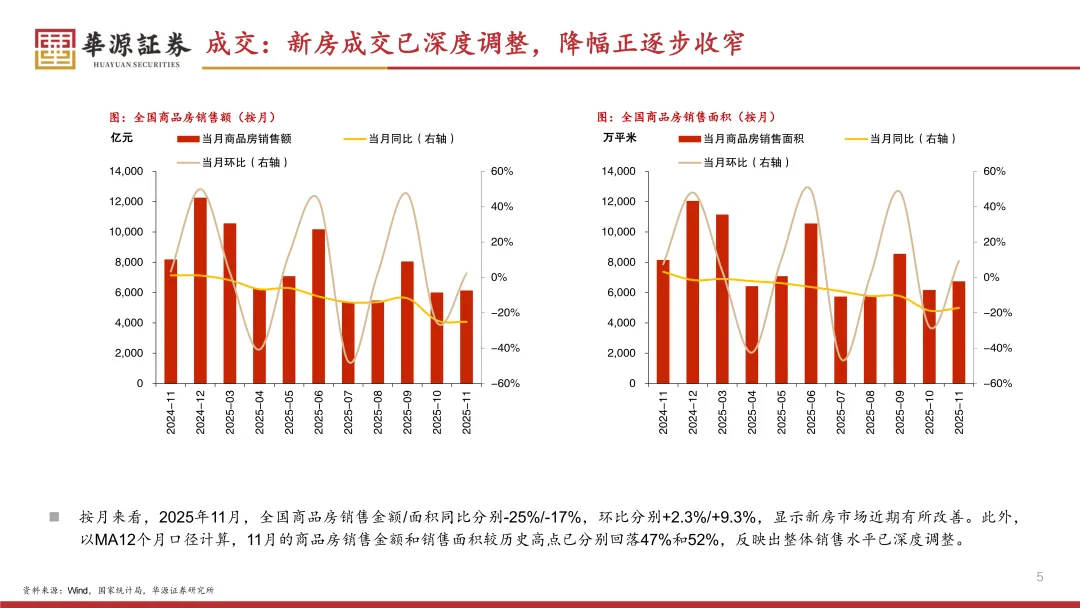

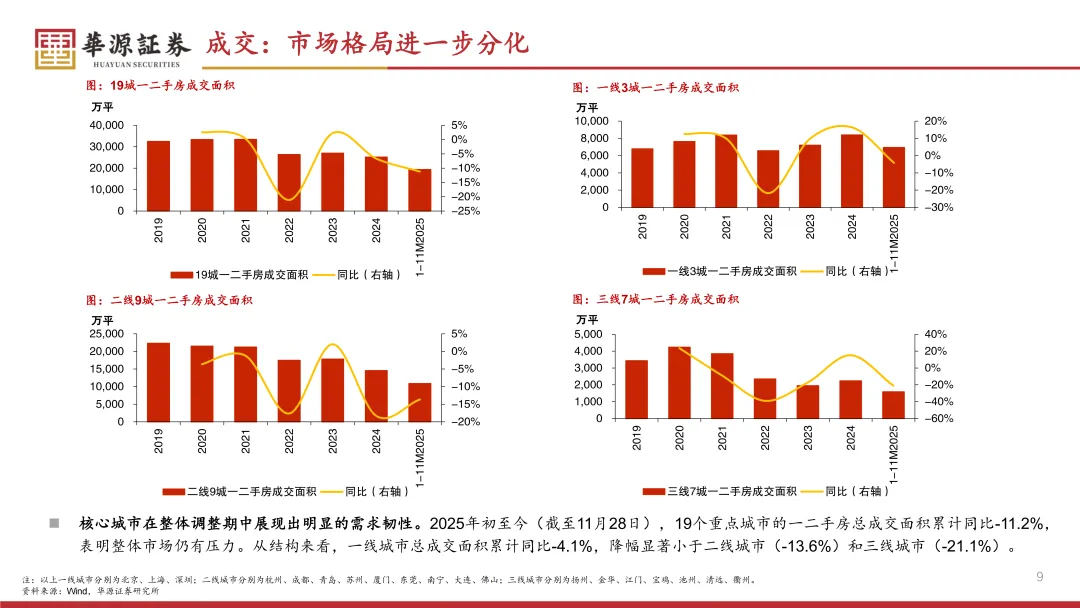

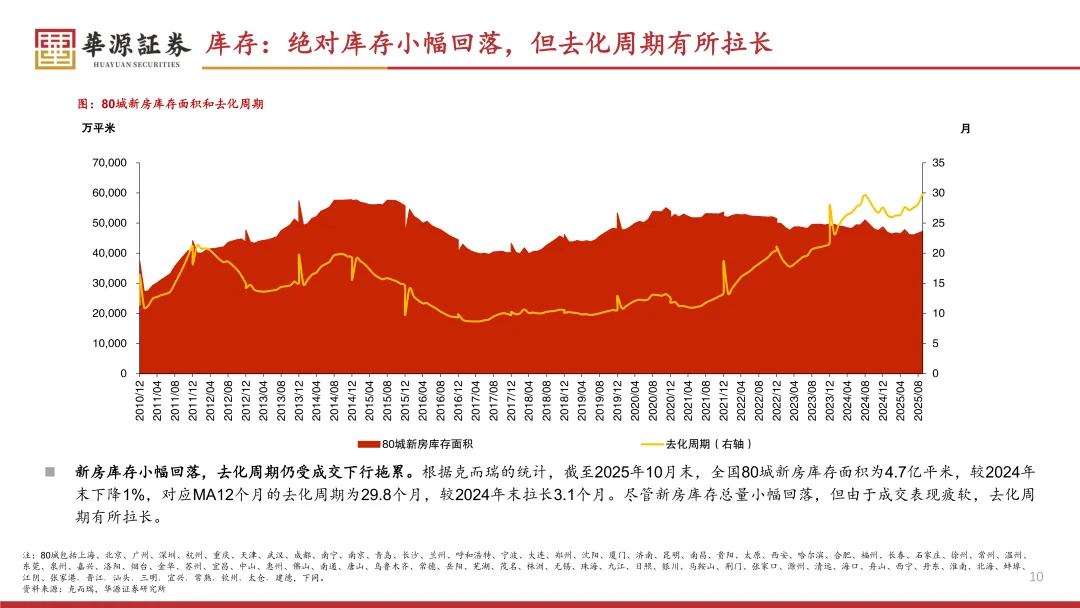

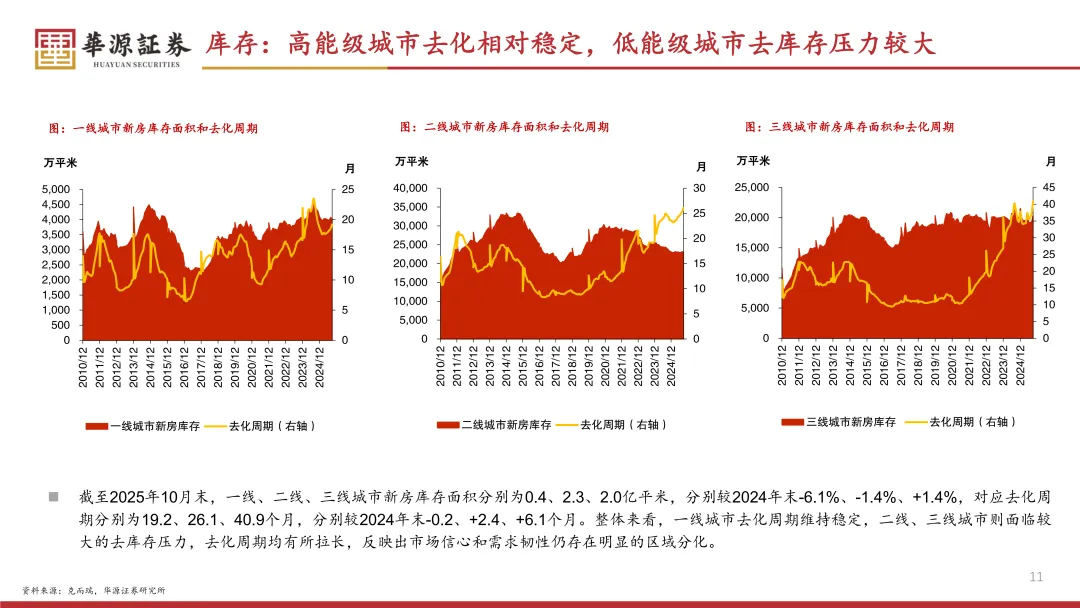

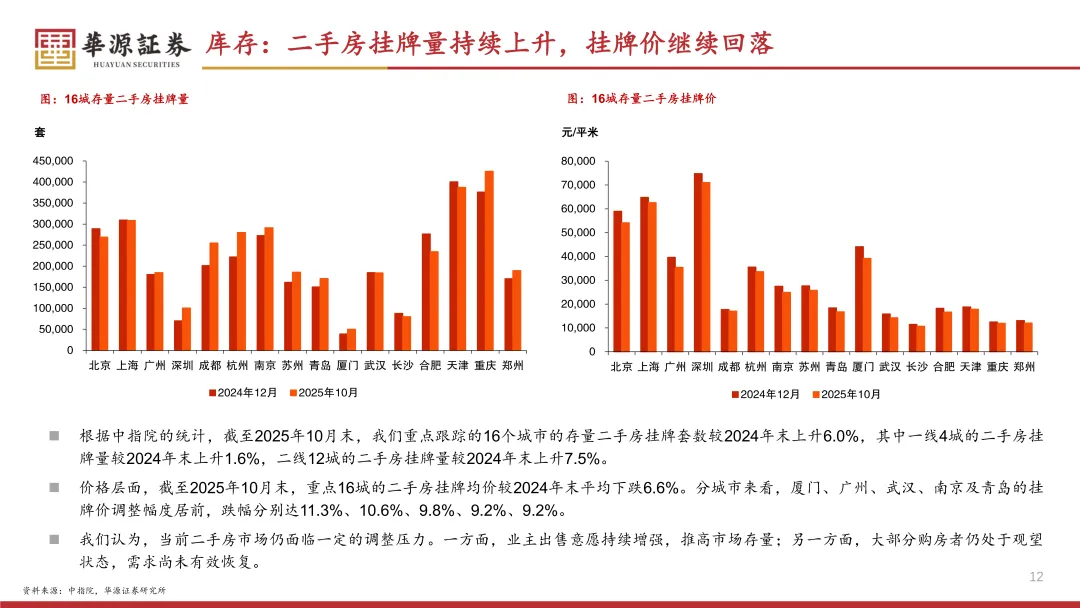

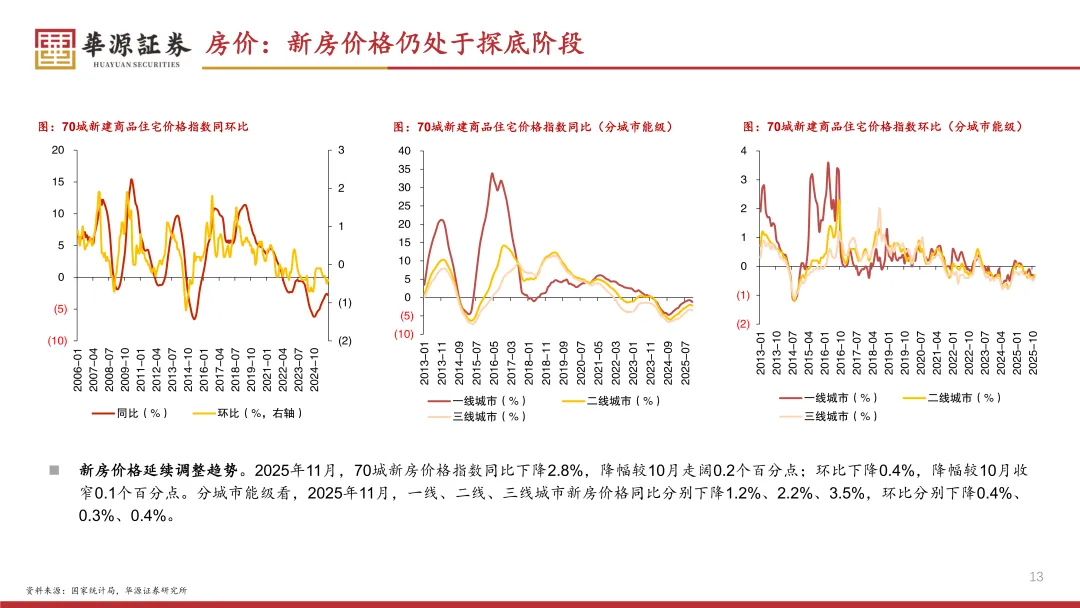

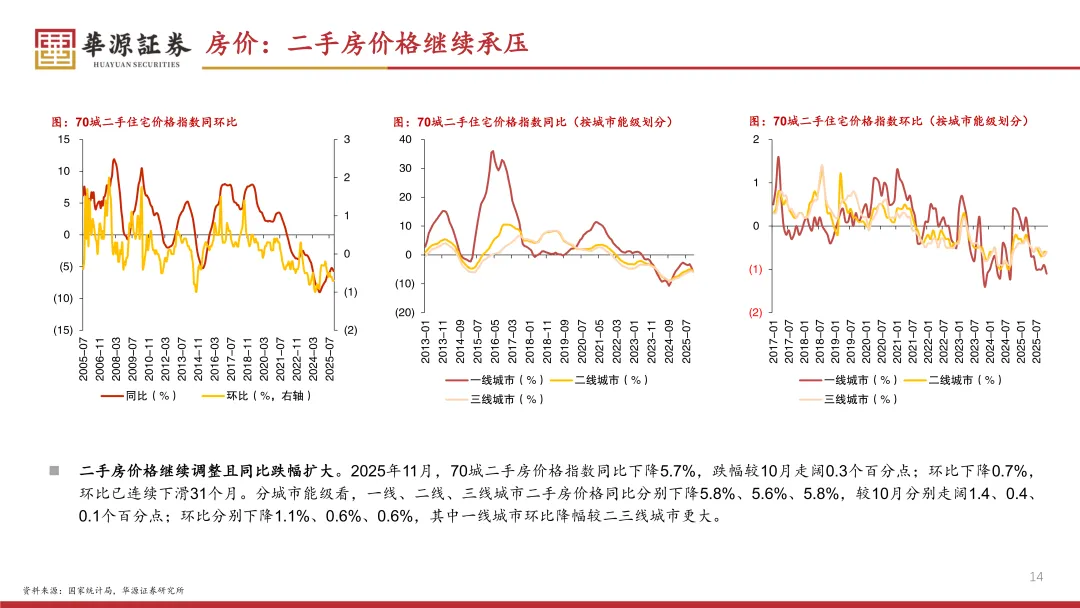

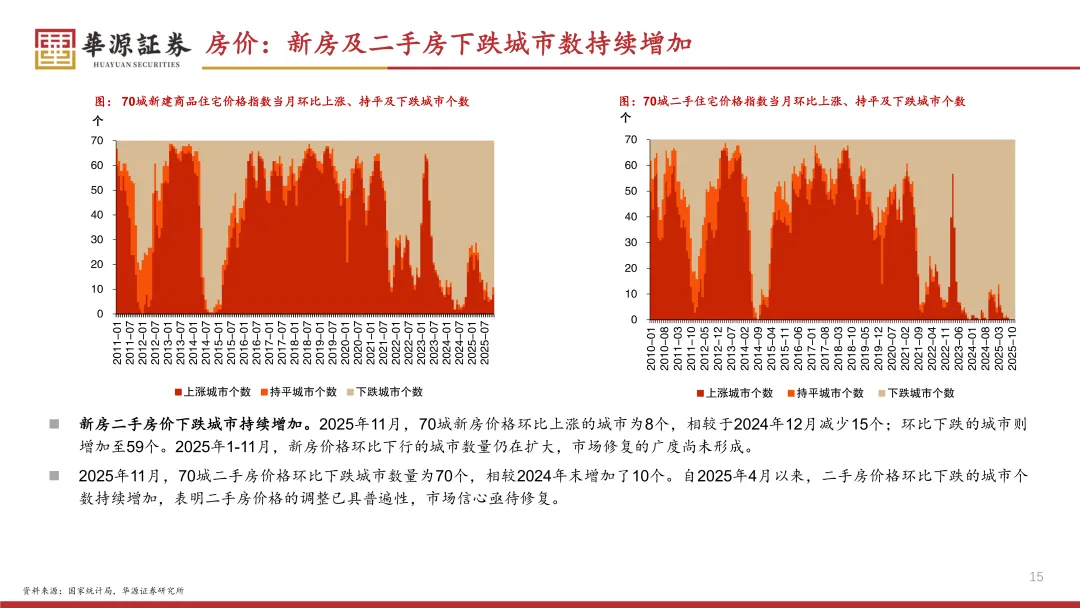

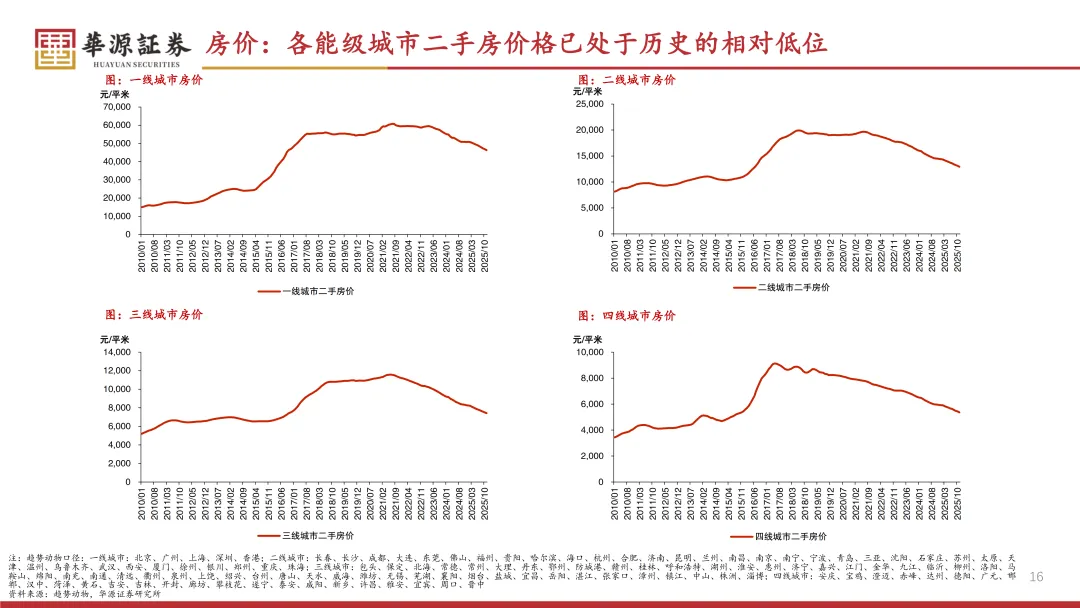

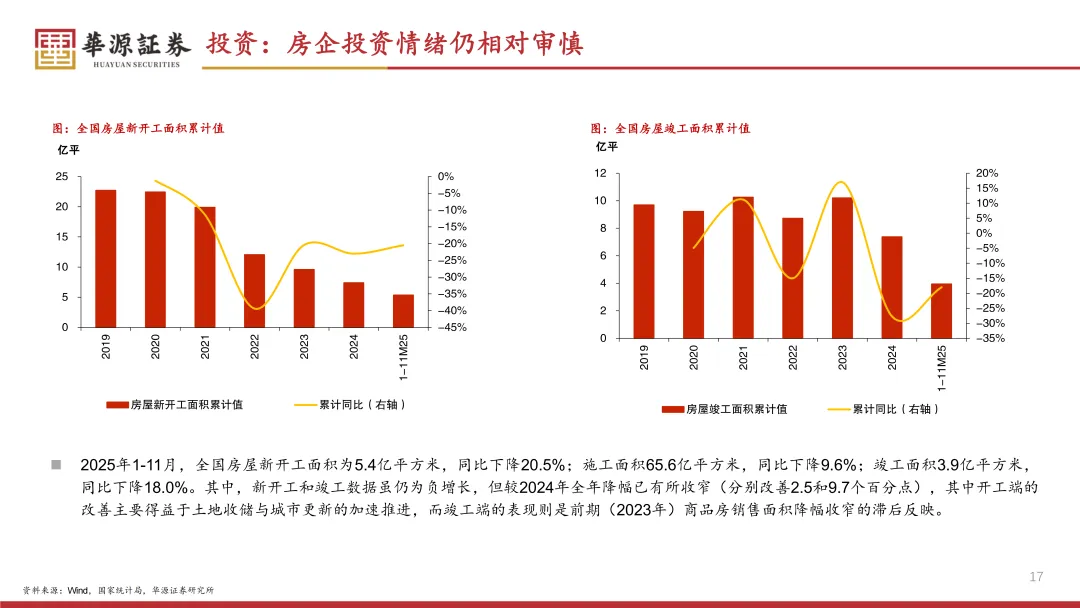

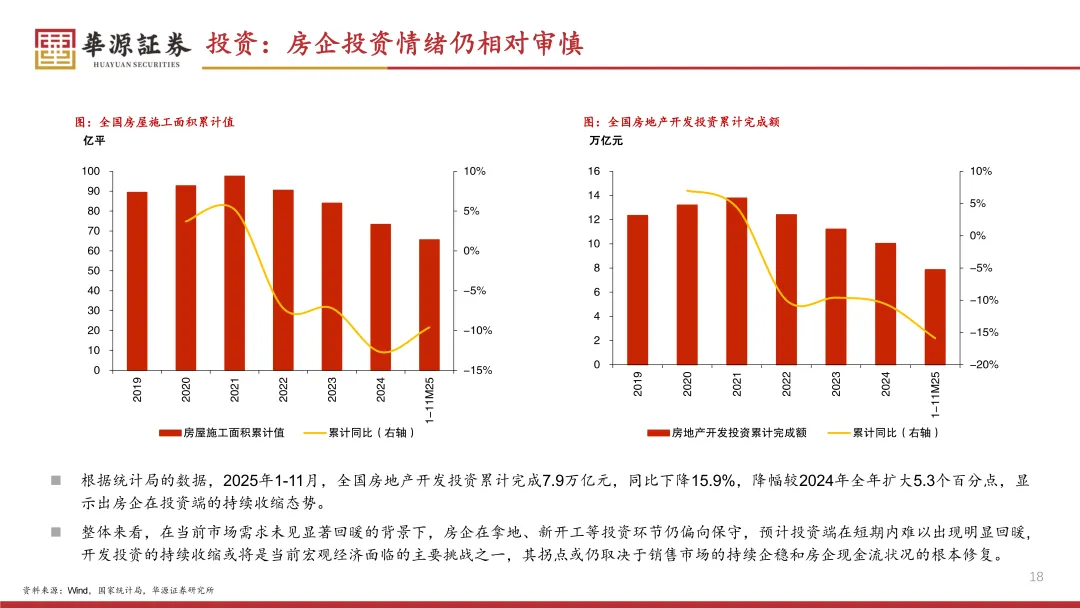

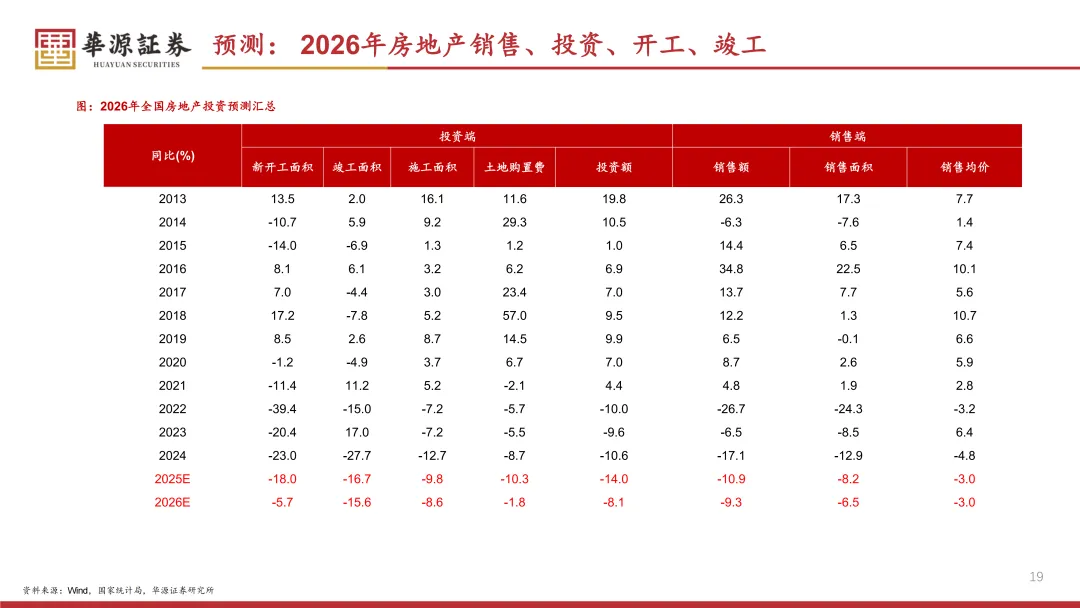

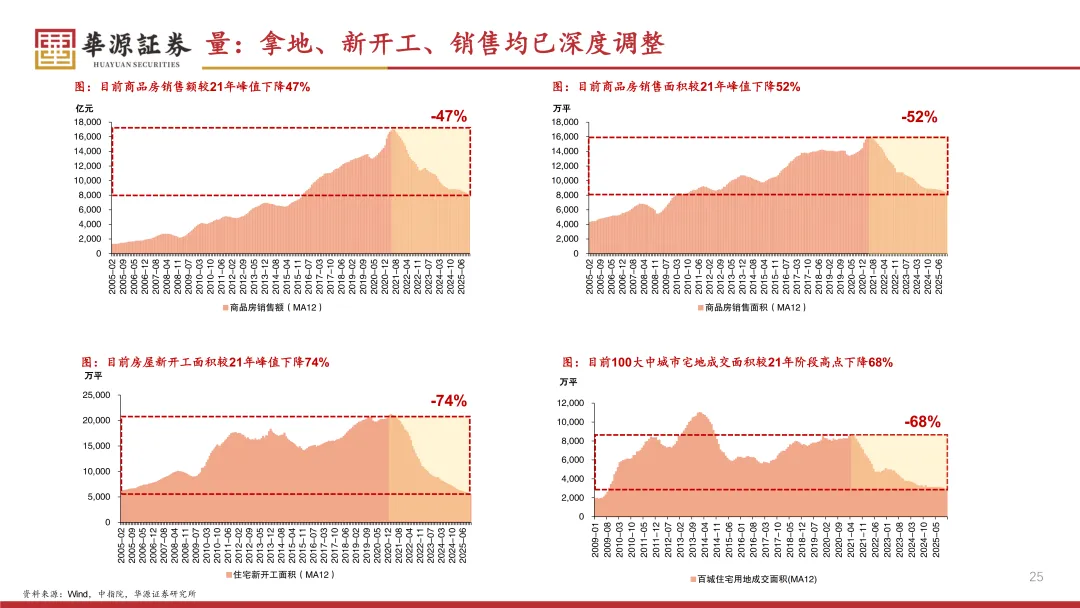

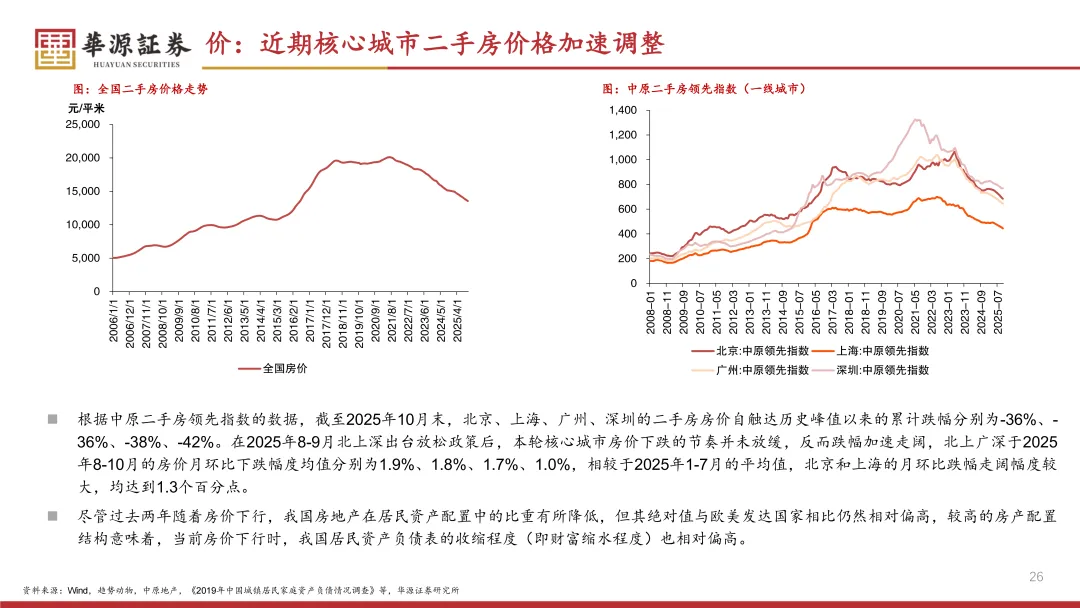

现状分析:当前中国房地产市场正处于结构性调整阶段,整体特征表现为“量价齐跌、库存及投资压力仍存”。2025年,全国新房成交延续22年以来的调整趋势,70城新房二手房价格同环比持续下跌,价格端仍在底部震荡。库存方面,新房和二手房库存去化压力仍在增加,其中新房库存虽略有回落,但在成交持续偏弱的背景下,全国平均去化周期仍维持高位,库存压力依旧突出。投资端,房企整体延续谨慎态度,拿地意愿偏弱,新开工面积持续下降,房地产开发投资降幅仍在扩大。

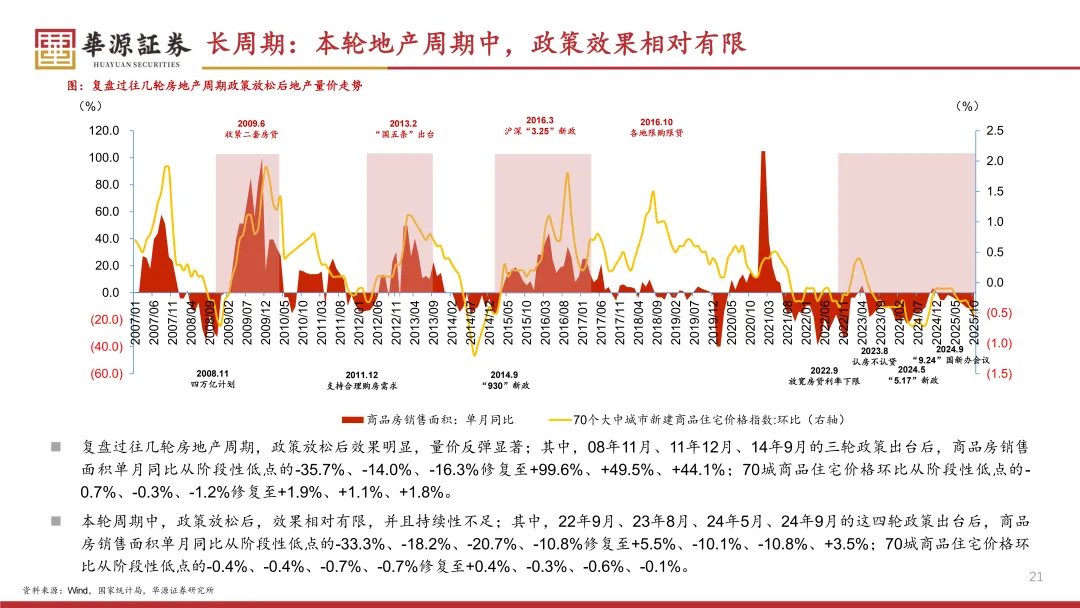

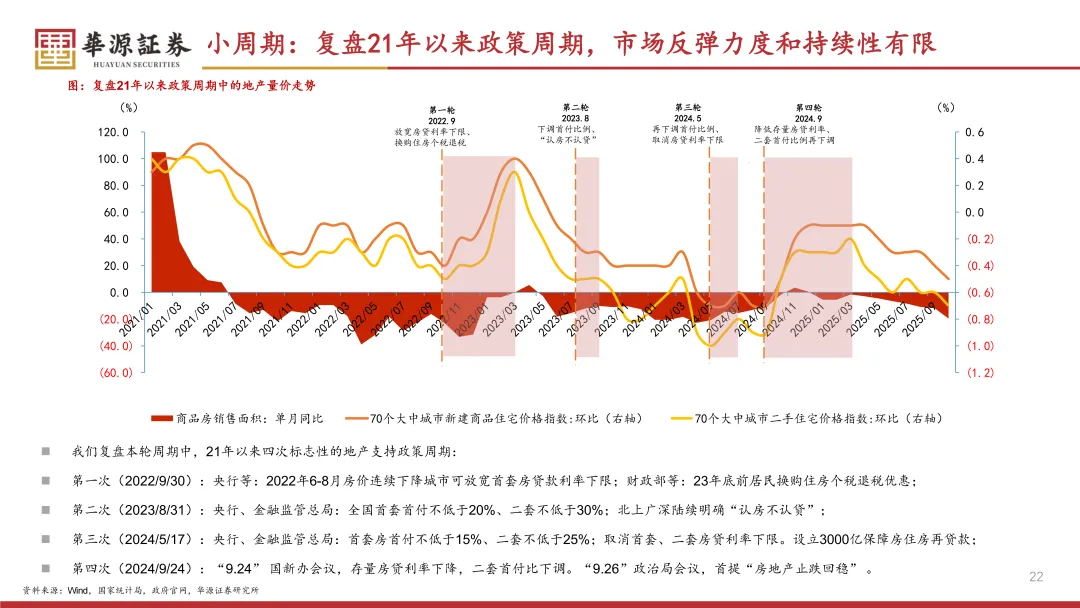

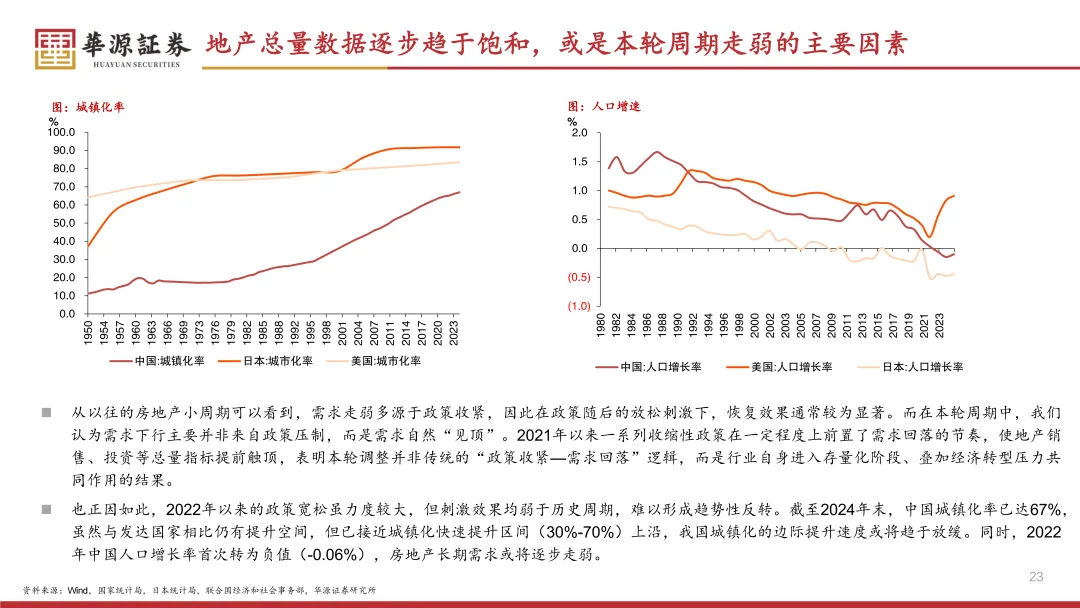

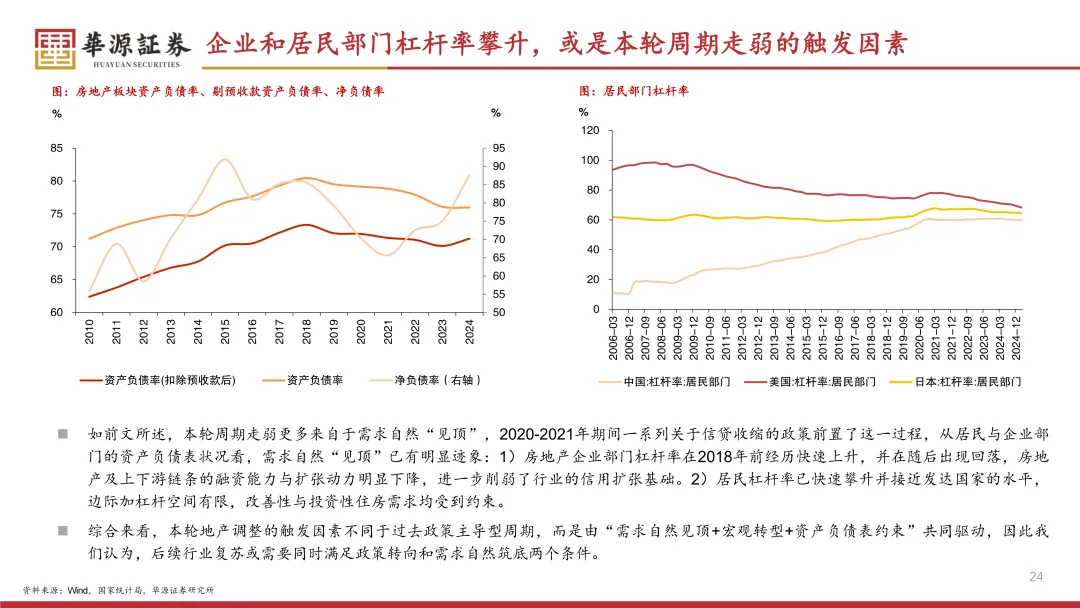

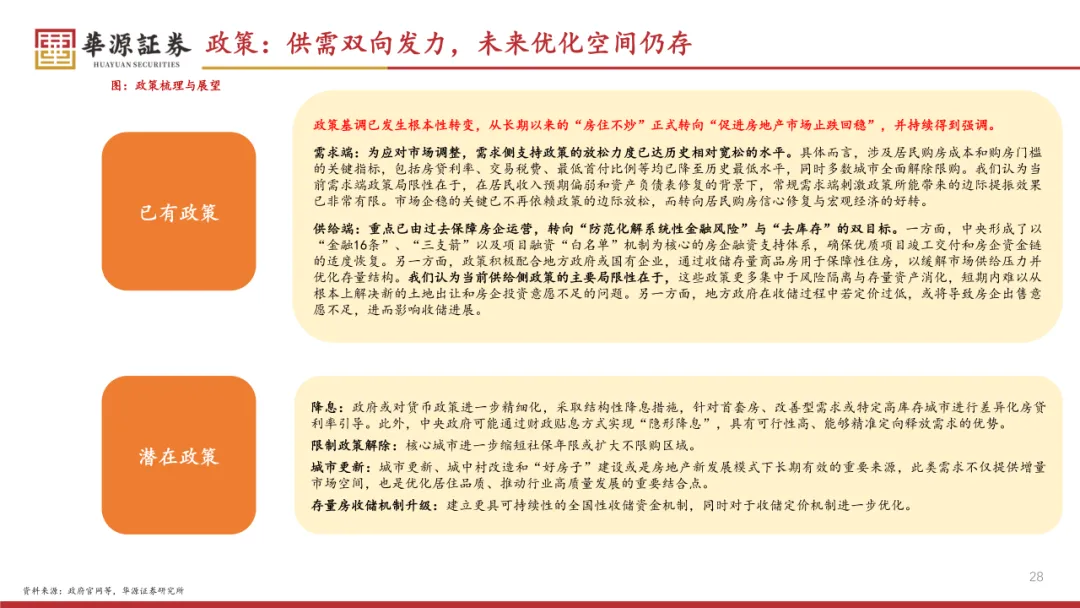

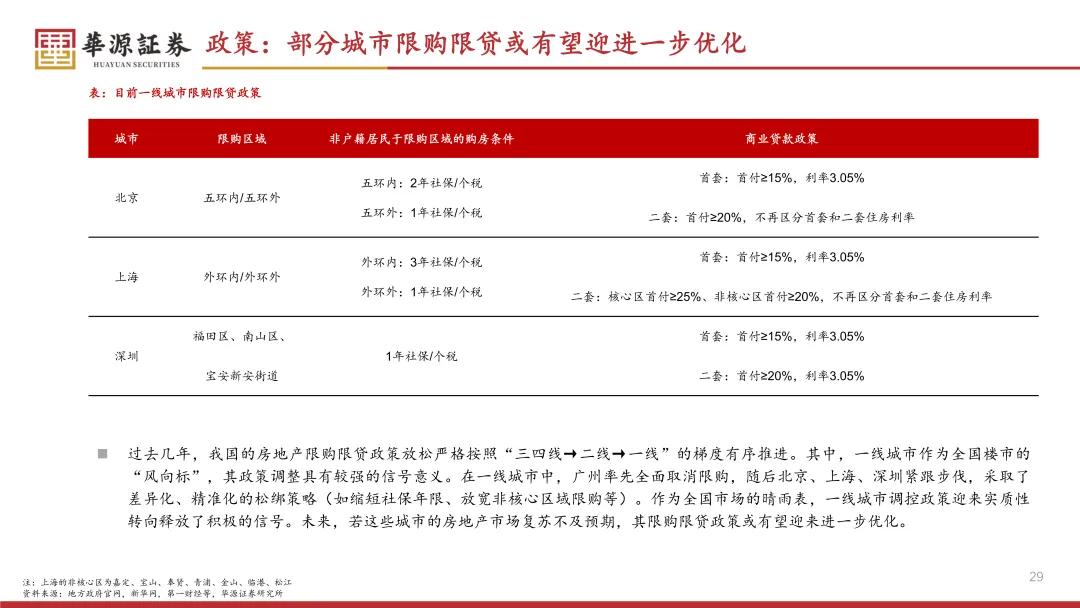

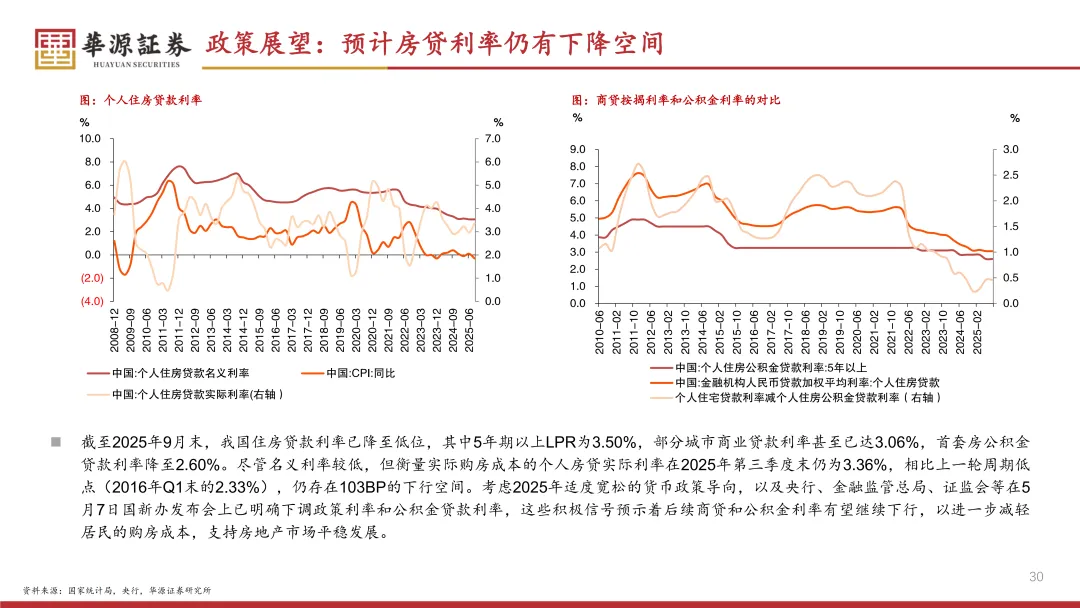

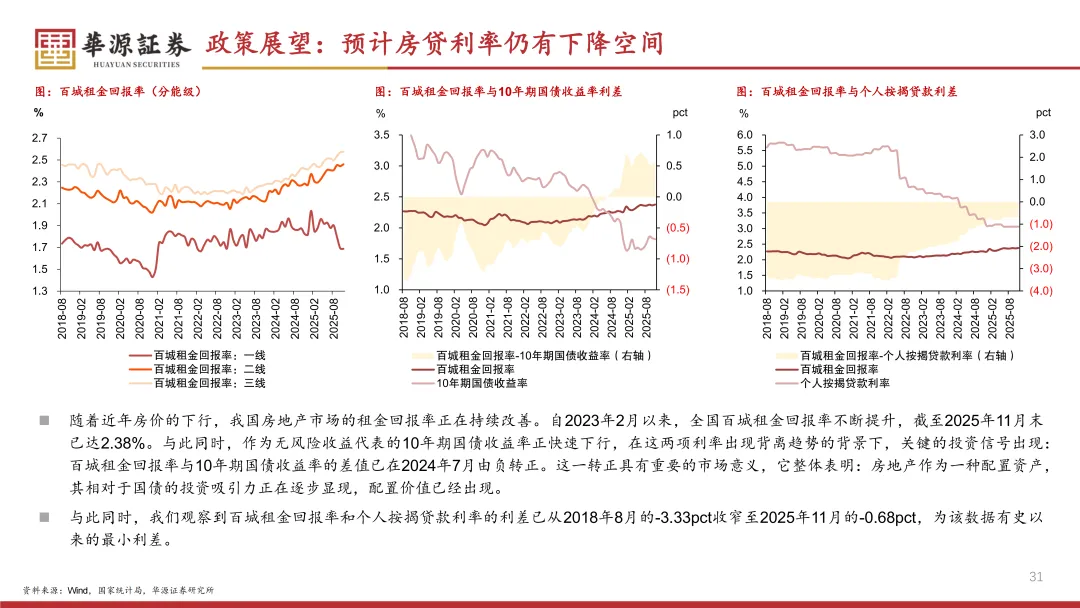

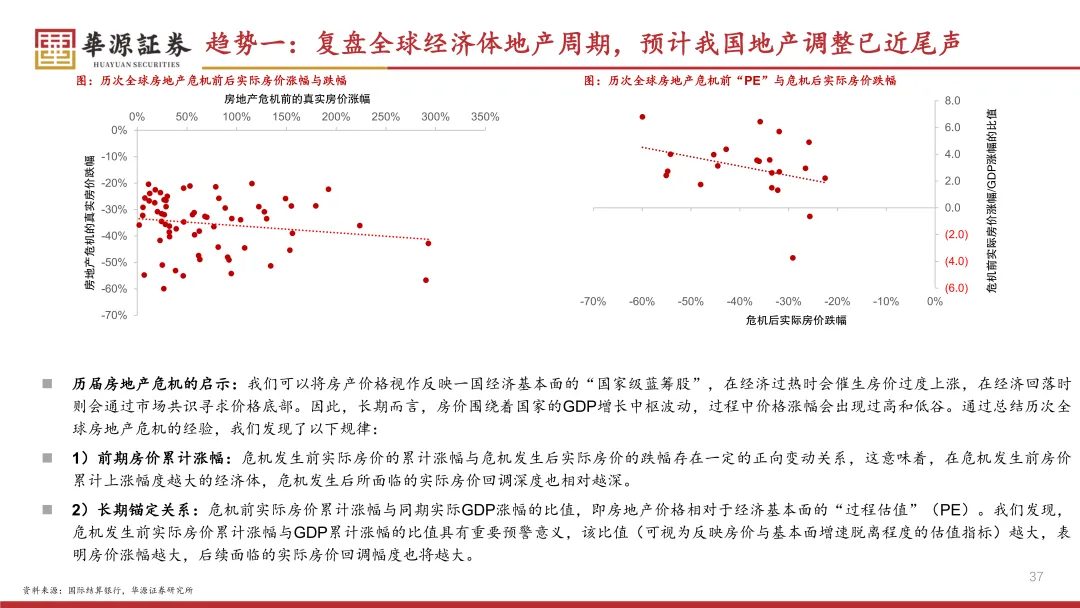

政策复盘:回顾2021年及之前的历史周期,房地产需求走弱多由政策收紧引发,因此政策放松往往能迅速带来成交与房价反弹,刺激效果明显。但本轮周期中,2022-2024年多轮宽松政策均未带来持续修复,核心原因或在于需求端已自然“见顶”:城镇化率升至接近快速提升区间的上沿、人口增速转负,新增需求放缓;同时居民与房企杠杆已处高位,信用扩张空间有限,导致政策刺激效果相对有限。这意味着本轮调整并非传统“政策收紧-政策放松”周期,而是需求自然回落与资产负债表约束共同导致。展望未来,行业复苏或需同时满足政策进一步发力与需求自然筑底,政策方向或将从传统宽松转向利率下行、房贷贴息、存量房收储及城市更新等结构性工具。

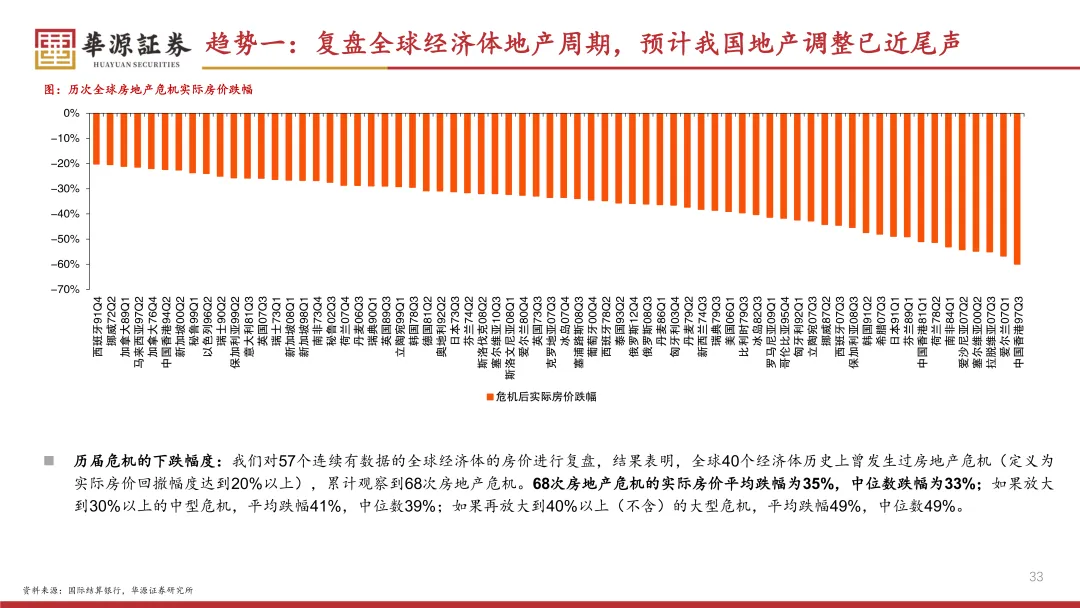

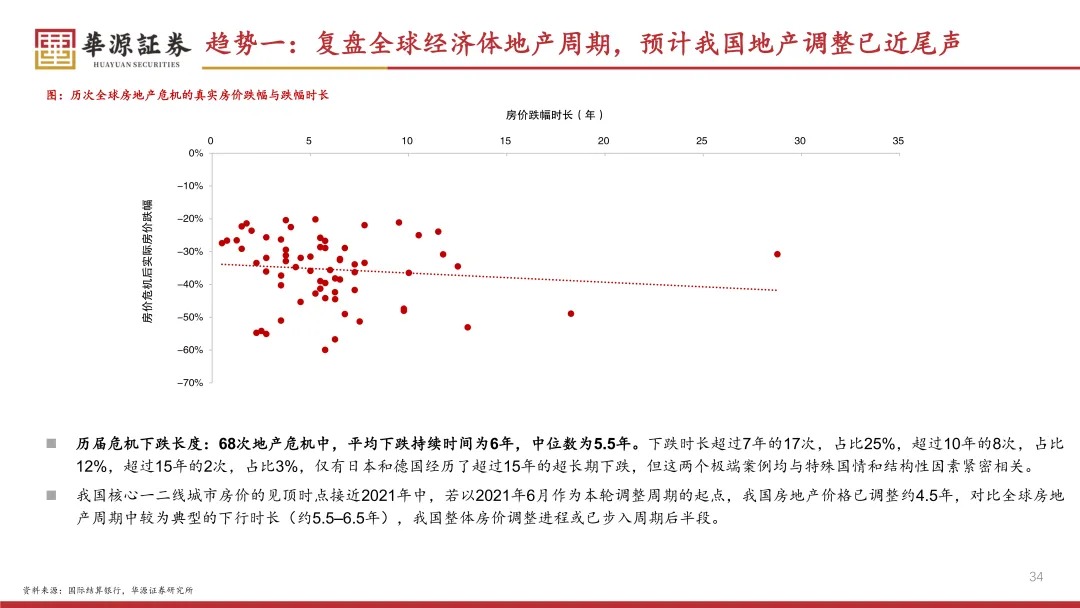

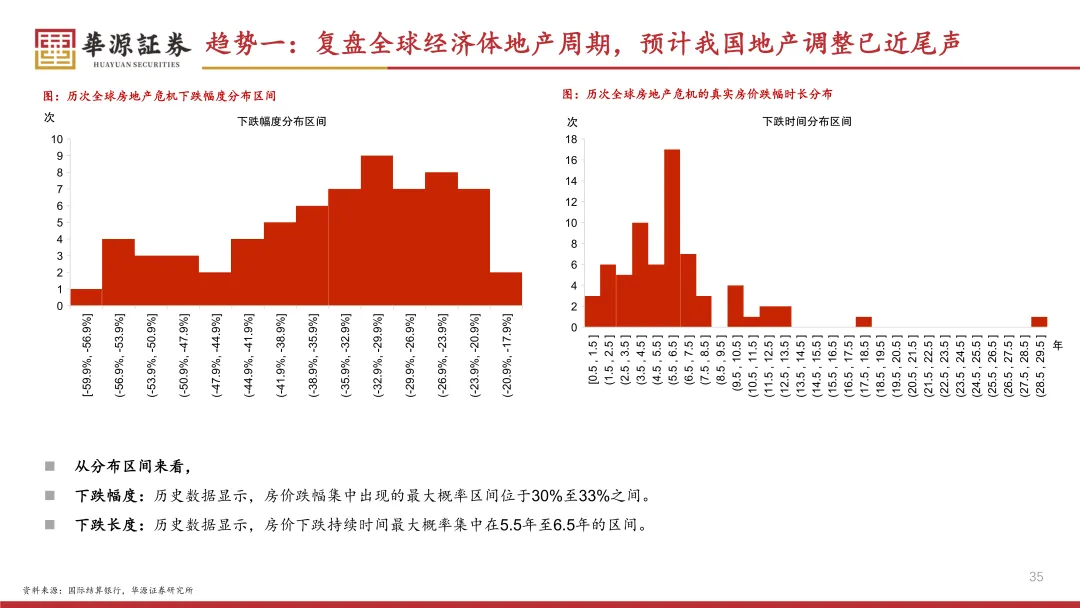

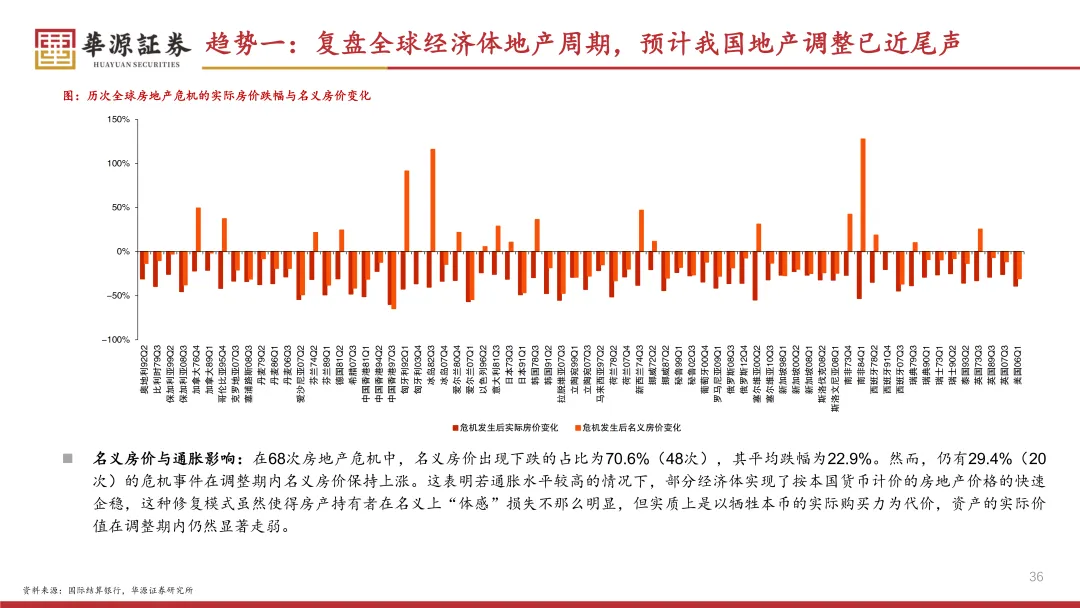

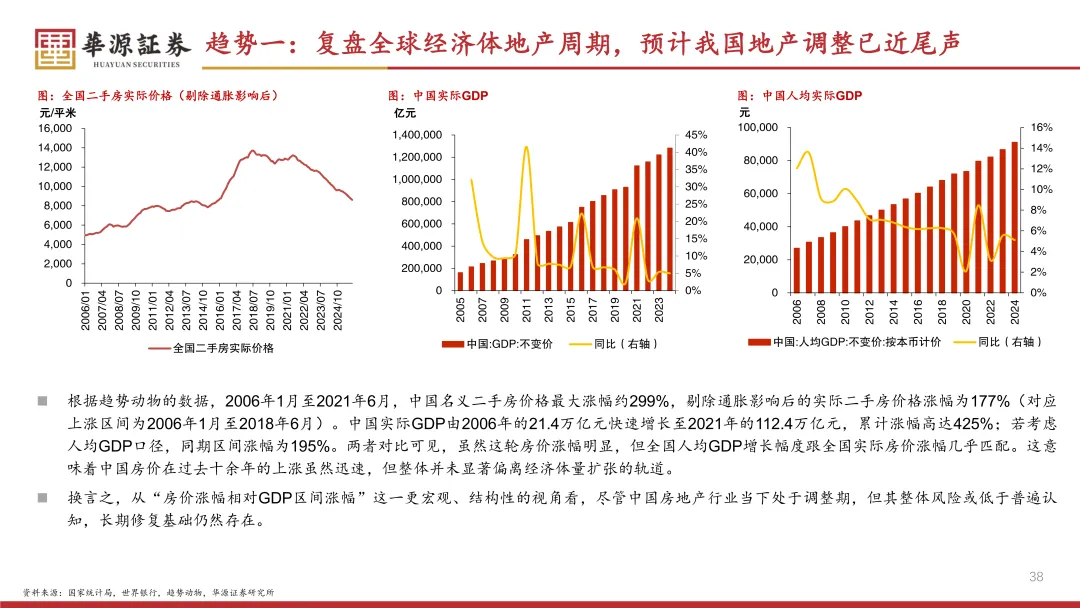

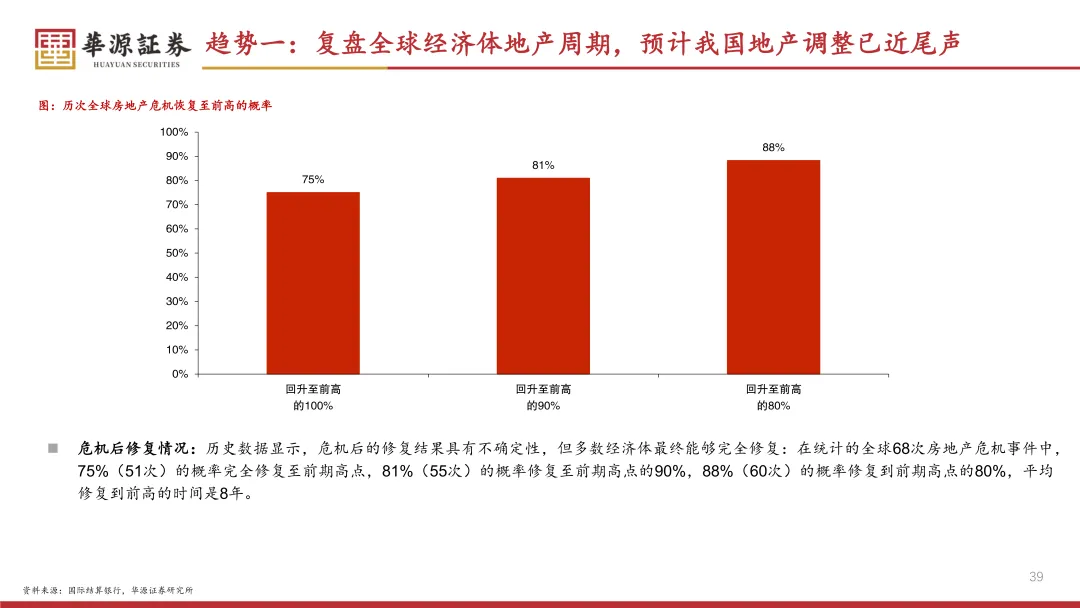

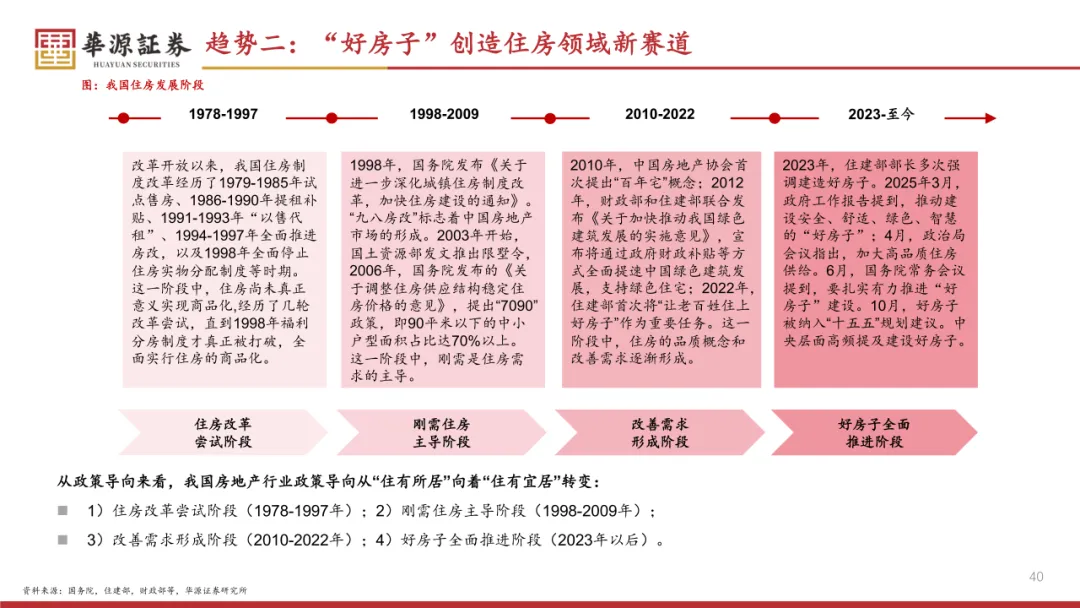

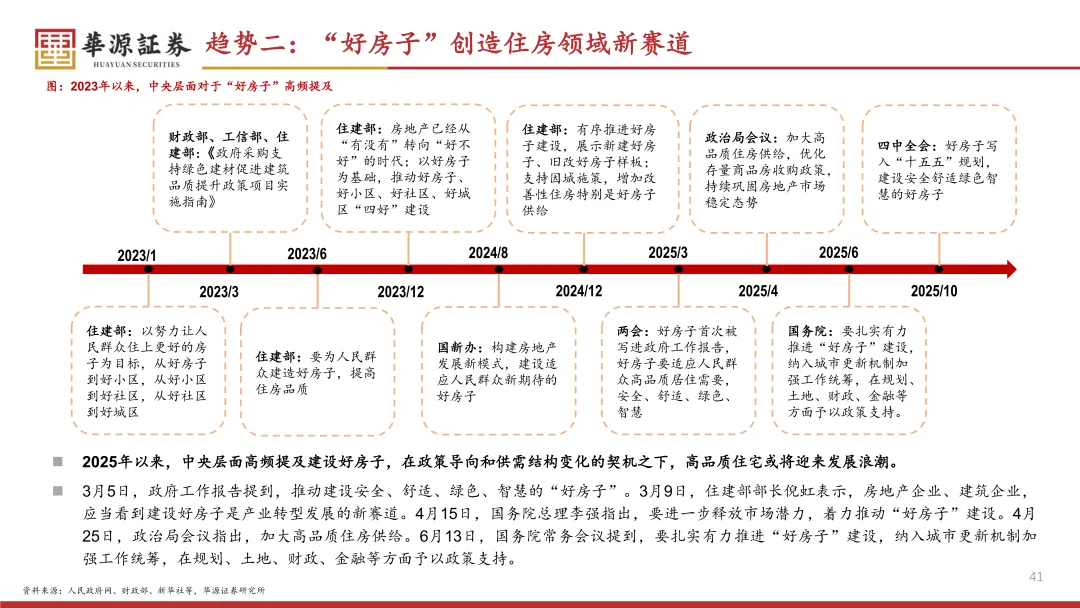

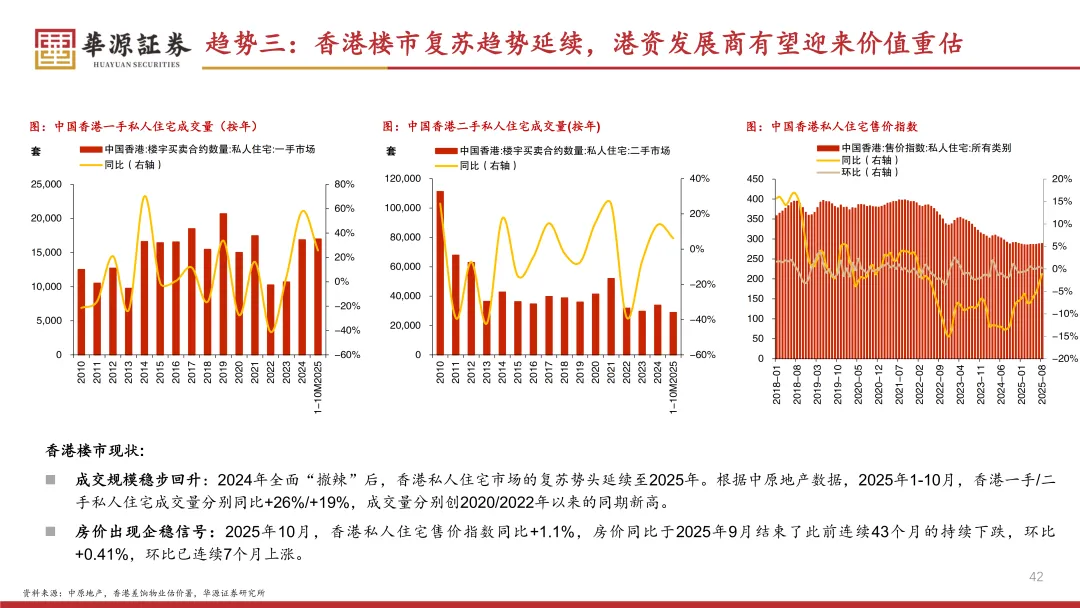

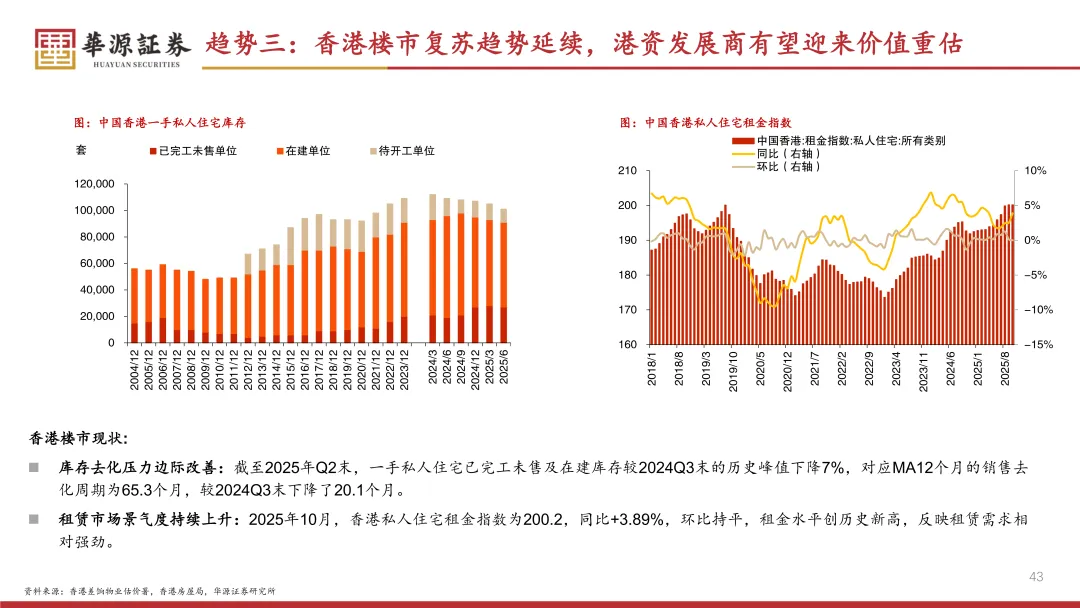

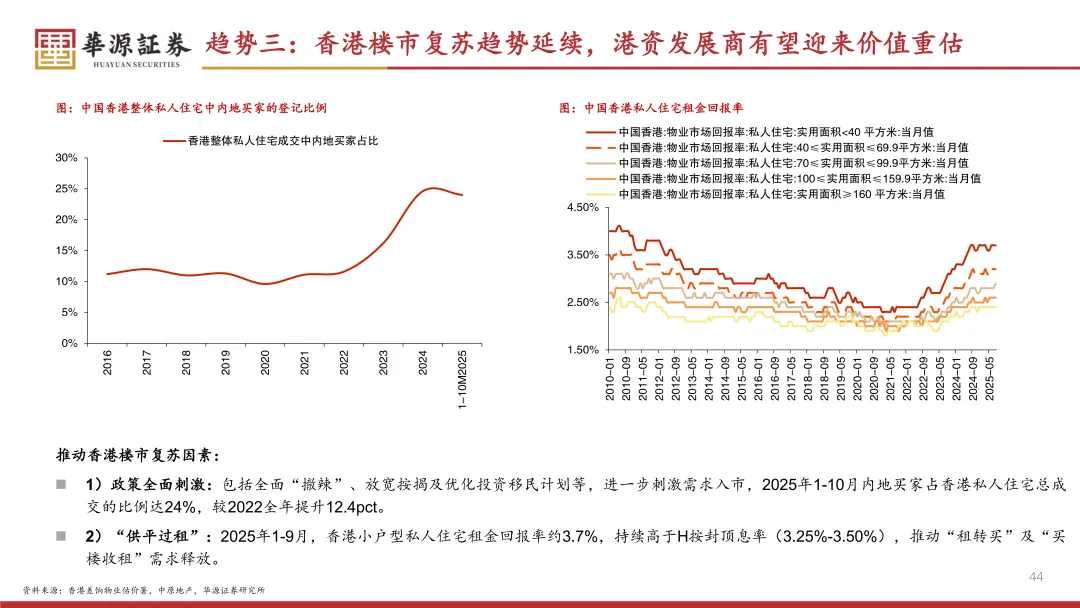

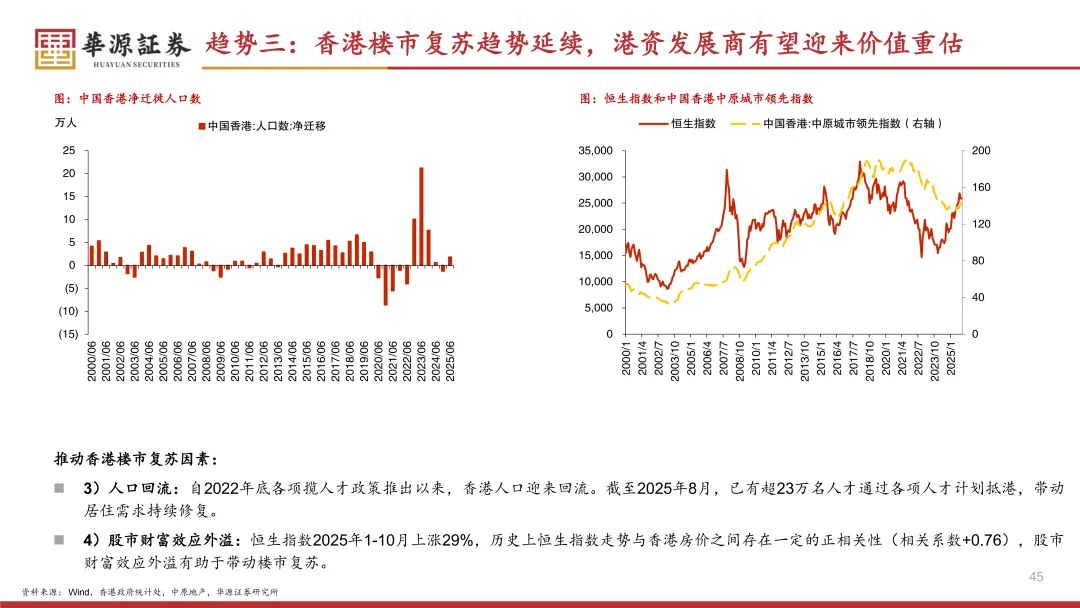

行业展望:我们认为,2026年,三大趋势值得期待:1)房地产调整周期有望进入尾声:参考全球68次房地产危机的历史经验,样本历史平均跌幅35%,平均调整时间6年,当前我国实际房价调整的长度与深度均已相对充分。更重要的是,2006-2021年中国房地产的上行周期中实际房价涨幅与同期实际人均GDP 增速基本匹配,显示房地产价格上涨与经济扩张相协调,整体风险或低于普遍认知。2)“好房子”趋势:当前房地产行业政策导向已完成从“住有所居”向“住有宜居”的根本性转变。中央层面自2023年起高频强调建设安全、舒适、绿色、智慧的“好房子”,政策推动和供需结构的升级意味着后续高品质住宅市场或将迎来较大的发展空间。3)香港楼市复苏延续:考虑美联储降息周期、“供平过租”激发的刚性及投资需求释放,以及人口回流提供的刚性需求等多重积极因素支撑,预计2026年香港一手私人住宅市场成交量与成交价格或将进一步回升。

风险提示:政策波动风险,行业基本面修复不及预期的风险,房企经营与流动性风险,第三方数据偏差风险

证券研究报告:寒夜破晓,曙光渐近——2026年房地产投资策略

对外发布时间:2026-01-13

研究发布机构:华源证券股份有限公司

分析师:邓力 S1350525070006、陈颖 S1350525110002

重要提示

重要提示

通过本公众号发布的观点和信息仅供华源证券股份有限公司(下称“华源证券”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本公众号暂时无法设置访问限制,若您并非华源证券客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

特别声明

根据《证券期货投资者适当性管理办法》,本公众号所载内容仅供华源证券客户中专业投资者参考使用。若您非华源证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

本公众号不是华源证券股份有限公司(下称“华源证券”)研究报告的发布平台。本公众号只是转发华源证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

华源证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,华源证券及/或其关联人员均不承担任何形式的责任。

本公众号仅面向华源证券客户中专业投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华源证券不因任何单纯订阅本公众号的行为而将订阅人视为华源证券的客户。

一般声明

本公众号仅是转发华源证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见完整报告。

本资料较之华源证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,华源证券可能会发出与本资料所载意见、

评估及预测不一致的研究报告。华源证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

本公众号中所有资料的版权均为华源证券所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。